(以下表达的任何观点均为作者的个人观点,不应作为投资决策的依据,也不应被解释为从事投资交易的建议或意见。)

人类寻找轻松按钮的努力遍布我们生存的方方面面。在金融市场方面,每个人都想找到那个如果遵循了将带来即时、无风险、且高于平均水平的变态收益的专家、新闻、或秘密交易程序。从本质上而言,我们都知道,该按钮是一个追逐时必须自担风险的飞逝幻影 - 然而,我不断被问到 “我该买什么币”,”现在是买入的好时机吗”,”技术分析有用吗”,诸如此类。即使是我最亲密的朋友,我也不提供相关建议,以免他们误以为我是 Kampong 的预言家。

我最近成为新加坡超级联赛(Singapore Premier League)淡滨尼流浪者足球俱乐部(Tampines Rovers Football Club)的赞助者。有几个足球运动员对加密货币很感兴趣,并问我是否可以在某天下午的午餐时向我取经。

这三位玩家都曾涉足加密货币当冲交易,并取得了不同程度的成功。他们问了我上面提到的所有标准问题,希望我能在两个小时的午餐中提供加密货币致富的秘密。不幸的是,我让他们失望了,并问了他们很多问题,让他们思考为什么要进行投资/交易,他们有多少时间投入到他们的努力中,以及他们的风险承受能力为何。而最致命的一击,也是这篇文章的灵感来源,是当我询问他们是否有人读过比特币白皮书。没有一个人的回答是肯定的。

白皮书之所以重要,并不是因为我是比特币极端主义者,而是因为几乎所有其他区块链和加密项目都借鉴了该白皮书提出的概念,并以该白皮书提出的观点为基准。有些项目可能不是直接借鉴比特币白皮书,而是借鉴了另一个曾借鉴过比特币白皮书的项目(以此类推)。根据经验法则,几乎每个区块链或加密项目都会从以前的项目中借鉴一套成功的、经过验证的概念,并模仿它们或尝试在其基础上发展。

土狗项目模仿得很差,且徒具表面。土狗币有所有的流行语和一个看起来华丽的网站 - 但如果您真的花时间去读他们的白皮书,哪怕是几句,您也应该能立刻认出这是一堆牛粪(往往因为它要么是一堆无耻的抄袭,要么让人完全看不懂)。

接下来的 1000 个投资项目模仿然后改良。以太币在很多方面都模仿了比特币,但其通过创造一个虚拟的去中心化计算机提供了实质性的改进,极大地扩展了比特币底层技术的潜在用例。您难道不希望自己在预售中买了一些以太币吗?我知道我会想要这么做的 - 我在本系列很早期的一篇文中公开称它为垃圾币。

最终,任何新项目都需要回答以下基本问题,以最大程度地提高其成功的机会。

- 我们此刻为什么在这里交易这个神奇的互联网货币的生态系统?

- 我们希望实现什么?

- 我们正在尝试改进或取代目前的金融体系吗?

如果您没有对 “为什么 “和潜在的 “如何 “有坚定的理解,您就无法从虚构中辨别事实。随着投资数字货币的宇宙不断扩大,如果没有透彻的理解理想的结果为何,您将会在币种推荐方面任由其搜索算法摆布。

除了我的上一篇文章《全速前进!》之外,我 2021 年的文章本质上更具哲学性,很少深入探讨可执行的想法。这是因为,如果不先了解 “为什么 “数字资产会对我们目前的类比金融体系造成致命的打击,您永远不会有信念持有在熊市中下跌 90% ,在牛市中上涨 10 倍的资产。如果您在 2017 年高点 20000 美元买入比特币,到 2018 年年底,已经跌了接近 90%。但如果您坚持到今天,这笔投资的涨幅是 3 倍,这还是胜过美联储资产负债表的增长比例。我会一直提醒各位要战胜的指标是货币基数扩张。如果您落后这个指标,您就输了。

在没有中心信任的守门人的情况下,建立一个点对点的信息流动系统,是整个去中心化金融运动的目标。成功地将信任从获认可的同业联盟废除转移到一个自利的、追求利润的参与者的网络中,将产生广泛的影响。我经常将注意力集中在此事的金融影响上,因为这是我的兴趣和经验所在的领域。本文的重点是在一个很高的层面上研究我们为我们所盲目信任的金融存在的各方面所付出的租税。如果我们想象一下未来一些去中心化的数字货币、代币或加密货币可以取代部分中心化信任同业联盟的盲目信任需求,那么目前的市场还有多少上行空间?

许多分析师从网络的角度来看待我们加密资本市场中蕴含的 “价值”,比如梅特卡夫定律(Metcalfe’s law)。我不是一个技术交易专家,所以我更喜欢盈利和收入乘数。我将试图将这种示例融入本文中,以使我的价值理论更容易为我们这些在二战后时代受更传统的经济典籍训练的人所接受。

银行体系

我们先从一些图表开始,这些图表显示了市场对传统银行业务模式的不看好。

这是代表美国主要商业银行的 KBW 银行指数至今的走势图。如您所见,在 2007 年达到顶峰后,最近才重回该历史高点。美联储为了拯救 “大到不能倒 “的银行已不惜一切代价,这些银行还是花了 14 年的时间才重回 2007 年的高点。

这是代表美国主要商业银行的 KBW 银行指数至今的走势图。如您所见,在 2007 年达到顶峰后,最近才重回该历史高点。美联储为了拯救 “大到不能倒 “的银行已不惜一切代价,这些银行还是花了 14 年的时间才重回 2007 年的高点。

这是代表欧洲主要银行的 Eurostoxx 银行指数至今的走势图。噢喔,最大痛苦!!!他们是不是打算在冬天再次进攻俄罗斯?这美人从其 (2007 年达到的) 历史高点掉了 80%。

这是代表欧洲主要银行的 Eurostoxx 银行指数至今的走势图。噢喔,最大痛苦!!!他们是不是打算在冬天再次进攻俄罗斯?这美人从其 (2007 年达到的) 历史高点掉了 80%。

中国中国中国!这是沪深 300 银行指数的走势图。中国的主要银行仍然比 2008 年的高点下跌了 20%。在中国,国家赞助的企业社会主义是那个既定的商业模式。然而,即使在当局的全力帮助下,银行仍然没有发挥其作用。也许您应该改买些普洱茶来代替。

中国中国中国!这是沪深 300 银行指数的走势图。中国的主要银行仍然比 2008 年的高点下跌了 20%。在中国,国家赞助的企业社会主义是那个既定的商业模式。然而,即使在当局的全力帮助下,银行仍然没有发挥其作用。也许您应该改买些普洱茶来代替。

与中国相邻的日出之国日本,情况也没有好多少。东征银行指数(Topix Banking Index )比 1989 年的历史高点下降了 90% 以上。二郎当然不会梦想日本大型银行的资本增值。我会坚持投资蓝鳍金枪鱼,虽然看完《海洋阴谋》(Seaspiracy)也许我应该选择素食代替……算了,他妈的给我金枪鱼。

与中国相邻的日出之国日本,情况也没有好多少。东征银行指数(Topix Banking Index )比 1989 年的历史高点下降了 90% 以上。二郎当然不会梦想日本大型银行的资本增值。我会坚持投资蓝鳍金枪鱼,虽然看完《海洋阴谋》(Seaspiracy)也许我应该选择素食代替……算了,他妈的给我金枪鱼。

这是一张印度 Nifty 银行指数的图表。我永远都不会想到印度的银行居然有这么好的表现。当人口结构站在您这一边的时候,无论您怎么努力,都很难搞垮您的银行体系。给印度人一个 A+,希望这样的价格表现能够保持下去。

这是一张印度 Nifty 银行指数的图表。我永远都不会想到印度的银行居然有这么好的表现。当人口结构站在您这一边的时候,无论您怎么努力,都很难搞垮您的银行体系。给印度人一个 A+,希望这样的价格表现能够保持下去。

反过来说,即使经历了 2000 年的泡沫,今日的科技领头羊仍然呈指数级增长。鉴于集成电路和半导体是我们所处的科技乌托邦的基石,台积电( TSMC or 2330 TT)的图表代表了创新的步伐。让我们将其与上述不同银行指数的表现进行比较。

反过来说,即使经历了 2000 年的泡沫,今日的科技领头羊仍然呈指数级增长。鉴于集成电路和半导体是我们所处的科技乌托邦的基石,台积电( TSMC or 2330 TT)的图表代表了创新的步伐。让我们将其与上述不同银行指数的表现进行比较。

该图表被标准化为以 100 指数为起点。将利润私有化并将亏损社会化的银行还没能让股东富起来,那太可悲了。如果他们采用了我们在过去十年中所看到的任何技术改进,那么他们将更有可能看到与台积电和其他技术领头羊一样的指数式增长。

股市大声疾呼传统的银行业务模式已经被打破。问题是,在不远的将来,有什么可以可靠地取而代之。银行提供的每一项产品和服务,都可以通过公链驱动的去中心化服务进行复制和改进。我相信这种复制可以以较低的成本在宏观的规模上发生,但这有待商榷 — 我期待在不久的将来能看到一些经验证据。

传统银行注定是为全球相对富裕的战后婴儿潮世代人群服务的公司,他们无法理解数字金融。我的母亲宁愿去实体银行分行,冒着感染新冠肺炎的风险,也不愿学习如何使用网上银行。她并不孤单 — 这就是您的惯性。该业务仍有数十亿美元的手续费收入,但它绝对不是市场的增长部分。

以下是银行提供的常见服务及其去中心化对应服务的示例:

储蓄账户 - 银行用来支付您利息的账户。

去中心化对应项目 - 在 DeFi 借贷平台上质押的法币稳定币。例如,如果您持有据称是由传统银行中的美元 1:1 支持的 USDT(Tether),您可以将其质押在Compound 上赚取正收益。作为奖励,借出您的 USDT 的行为可以让您以 COMP 代币的形式获得 Compound 网络的所有权。

支票账户 - 银行允许您按需求提取余额来进行支付的账户。

去中心化对应项目 - 数字钱包中持有的任何币,通证或加密货币。您可以 24/7 全天候使用您持有的资产,而无需征求任何人的许可。银行出于各种原因,可以并且也会拒绝您使用您辛苦赚来的钱。但只要您连接到互联网,就可以使用该去中心化对应项目。别担心,我知道您宁愿死,也不愿看不到您最喜欢的 TikTok 或Instagram 网红不间断地炫耀自己的生活无时无刻有多么美妙。

贷款 - 银行会收取利息借钱给您让您买各种东西。这里的问题在于,银行通常会根据非金钱因素(如种族)对信贷进行不同的定价,如今这就让人造成了一种印象,即某些群体被划上了红线,并且必须支付比其他群体更高的信贷成本 - 如果他们真的能获得贷款。此外,在这个全球企业社会主义的时代,大型实体基本上是免费借贷,而中小企业则在很多情况下被拒之于商业信贷市场之外。这就造成了对本应成为生产企业信贷渠道的银行的愤怒。

去中心化对应项目 - 现在,大部分的贷款处于负杠杆且过度抵押。负杠杆意味着您投入的抵押物比借款多。此外,真正的信贷需求来自投机者和矿工。请阅读我的文章《一个农民的梦想》以深入了解加密货币固定收益市场。目前还没有大规模的 DeFi 抵押贷款、信用卡或个人贷款平台。毫无疑问,这是传统银行系统(尽管有缺点)也比 DeFi 做得更好的一个领域。

信托服务 - 银行履行一项非常重要的职能以证明您作为个人或企业的某些情况。他们可以根据您在银行的存款记录证明您有一定的净资产,他们可以证明您有工作和您的工资数额,他们还可以提供您邮寄账户对账单的地址证明。这些服务中有许多是有偿的,您必须付费用才能向别人证明您的个人资料

去中心化对应项目 - 大部分在公链上持有的资产可以免费进行独立验证。如果您以数字资产的形式获得收入,那么证明您的收入将非常容易。至于地址证明和其他个人身份信息,许多项目都在努力创建一个共享的可选择加入的个人身份信息安全数据库,其他服务可以调用该数据库以对您进行身份验证。

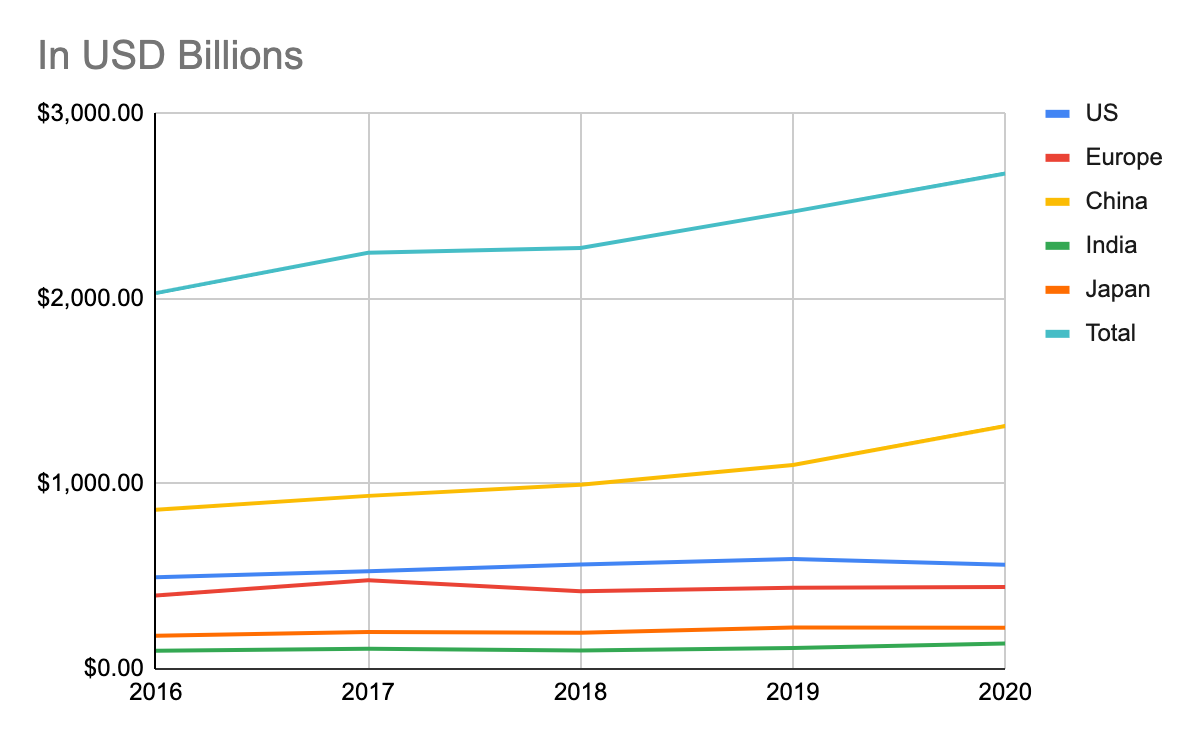

我们每年向最大的金融机构支付多少 “租税 “来让其提供这些服务?我分析了以下几个方面的顶线收入。

- KBW 银行指数(美国重点银行)

- EuroStoxx 银行指数(欧盟重点银行)

- 沪深 300 银行指数(中国重点银行)

- Topix 银行指数(日本重点银行)

- Nifty 银行指数(印度重点银行)

我之所以看顶线收入是因为这基本上是我们作为客户为这些服务所支付的 “租税”。

2020 年,支付给这些机构的税款总额为 2.68 万亿美元。要说起来,这相当于世界 GDP 的 2% 至 3%。这就是我们的集体银行税。任何减少这种税收的能力,同时让更多的人和公司获得健全的金融服务,都是对人类的净收益。显然,对于那些能够将自己置于促进减少该税收协议前的投机者而言,有很大的机会胜过法币贬值。

摆脱审计

为什么公司需要审计?任何与公司打交道的人,从银行、证券监管机构,甚至员工都想知道账目是否健全。因此,审计公司会收取一定的费用,以核实客户编制的会计报表的真实性。

在理想的未来,所有的资金流动都在公链上发生。想象一下,您是一个马来西亚榴莲农民,您在网上销售您美丽的猫山王臭果。您唯一接受的支付方式是 USDT,您所有的农用物料供应商也可以接受 USDT 支付。USDT 采用多种协议,但我们假设您使用 ERC-20 版本。这意味着您可以验证每卖出一个水果所支付的费用和所赚取的收入。

您的会计师会准备一套标准的收入、资产负债表和现金流量表。但除此之外,会计师的账本可以通过查询以太坊区块链来客观地验证支付和收到的款项是否与报表上反映的金额一致。在这种情况下,您不需要独立的第三方通过向您收取费用来验证您说的是事实。以太坊区块链免费为您完成。

我听到有些人提到三式記账法,这使所有专业会计和审计公司都被淘汰。这些公司没有理由再收取这种 “信托税”。

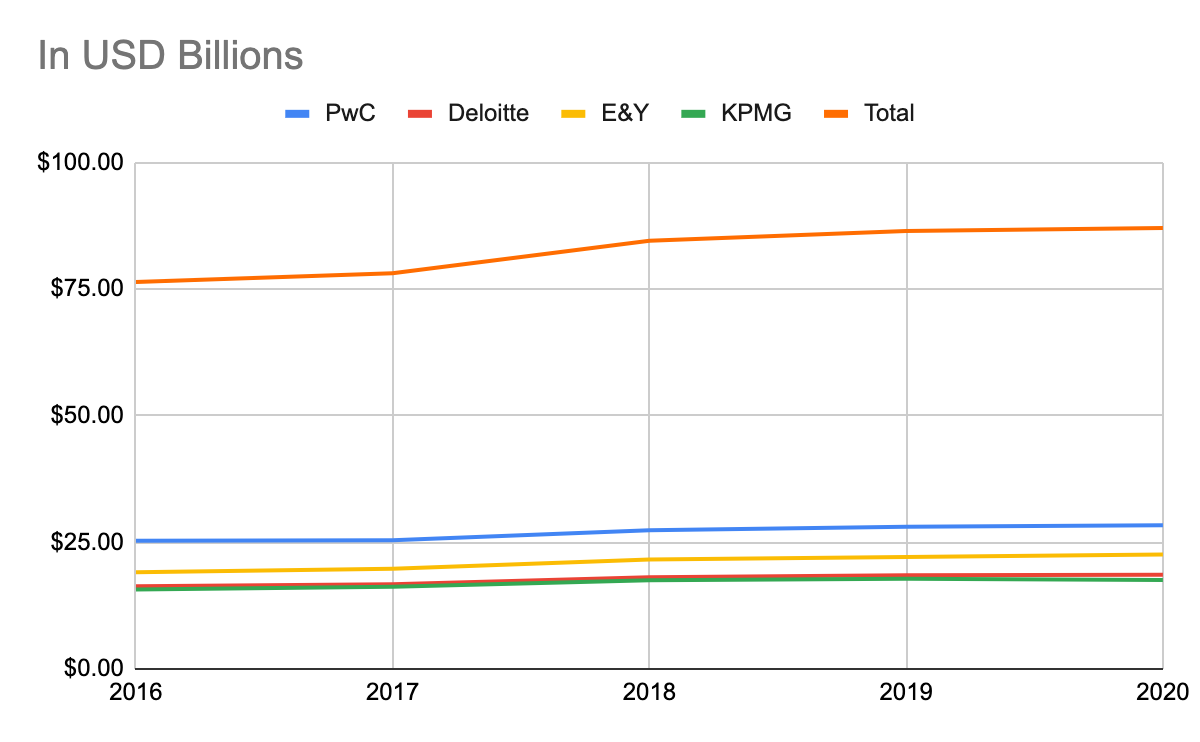

我考察了四大会计师事务所:E&Y、PwC、KPMG 和 Deloitte 从审计和会计服务中赚取的费用。

2020 年,我们向这些数豆人支付了 879.9 亿美元的租税。该数字将归零,而会计报表将变得非常精确。就这么简单。

比率

以太坊是最发达的、去中心化的智能合约网络。尽管目前的燃料费是天文数字,但这是一个很好的问题。没有其他以公共智能合约为基础的区块链以以太坊的规模运作。当他们这样做时,我将更新本分析。

生活中没有什么是免费的,在加密资本市场上更是如此。以太坊网络上的每项操作都会产生费用。我们可以将其视为保持网络正常运行的人的收入,或者是我们作为消费者使用 ERC-20 Dapps 支持的产品和服务所支付的租税。

我使用了 Glassnode 上收集的交易数据。我绘制了以太坊网络过去四年的收入乘数。我查看这个指标的原因是这是我们使用这些网络所支付的费用。任何搭载在这些协议上的 Dapp 也必须付费才能使用网络。任何 Dapp 在利用基础层协议的费用之外所收取的费用都会被竞争到某种自然率,这我们在不久的将来才能观察到。这就是为什么我不看非常成功的 Dapps 所收取的个别费用的原因,这些 Dapp 将传统的中心化金融的各部门进行了去中介化。

使用传统金融经济的信托寻租守门人所花费的所有费用中的一部分将来可能会归入这些网络。显然,DeFi 的目标是以较低的成本改善服务,因此我们不能假设在 CeFi 世界中花费的所有资金都会直接转化为基础协议和其支持的 Dapps 的收益。因此,让我们就从高处着眼,了解为何这是一个如此惊人的机会。

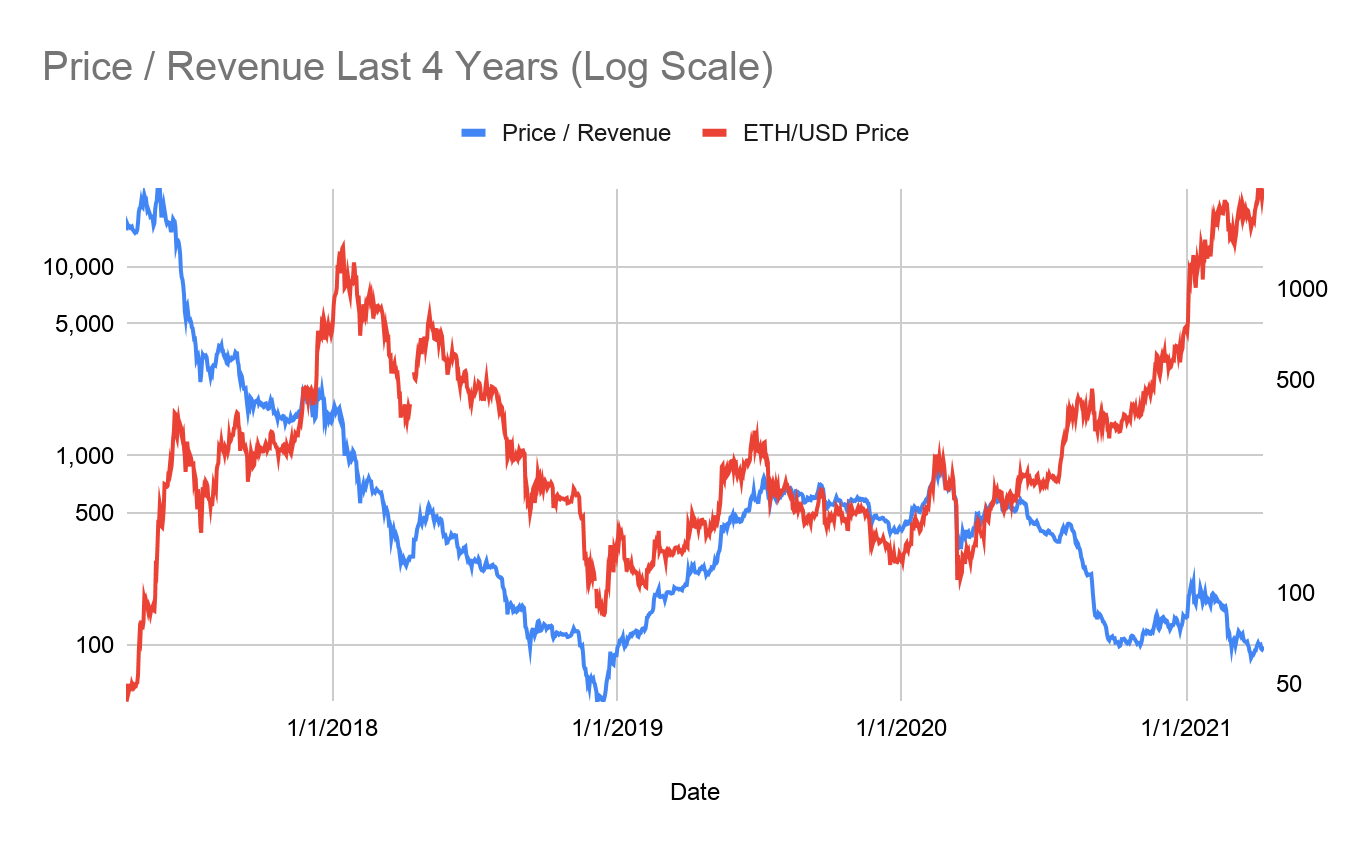

上图是以太价格与最近 12 个月收入的时间序列,其中收入是指不包括矿工区块奖励的交易费用。该图涵盖了过去 4 年的情况,最初的暴涨与 2017 年的 ICO 狂潮同时出现。

两张图表的 Y 轴都是对数比例,所以我们可以真正了解时间序列数据的指数性质。最有趣的是目前随着 ETH 创下新高,其价格/收入处于其历史范围的低端。

如果您是均值回归的崇尚者,可以考虑以下几点。

2021 年 4 月 10 日价格/收入:98

价格/收入均值:1,528

价格/收入中位数:430

标准差:3,939

2021年 4 月 10 日 ETH/USD 价格:2,071美元

以中位数反推价格:9,054

以均值反推价格:32,143

这些都是使用基本统计学的高度乐观指南。这并不意味着会发生,但它表明了如果数据在大样本集表现得和数据相同,达到这些水平并非不可能。

以太坊是一台去中心化的计算机,而算力是需要花钱的。建立在以太坊上的 DeFi 应用越有用,逃离贪婪 CeFi 平台的用户所支付的费用就越多。目前价格/收入比接近 100,处于其范围的低端。

该比率是一个反向的衡量标准。从 2020 年 4 月至今,以下是 ETH 的价格/收入统计数据:

最小值: 86

最大值:608

中位数: 169

均值:255

标准差:168

让我们以中位数作为前向近似值,对以太坊网络进行估值。我们假设以太坊可以获取银行和四大审计公司 5 年平均收益的一定比例。除了以太坊底层协议所产生的使用费之外,位于其上的 Dapp 也会收取一些使用其服务的费用。因此,我们必须倾向假设以太坊与 Dapp 实际应计的金额较小。

下表描述了一个假设的情况,即在未来 12 个月内,一定比例的收入从中心化服务转移到去中心化服务。

| 价格 / 收入乘数 | 169 | ||

| DeFi 所捕获的百分比 | F12M 收入 | ETH 市值 | ETH 价格 |

| 100% | $2,764,828,661,977 | $467,232,454,281,093 | $4,059,669 |

| 50% | $1,382,414,330,988 | $233,616,227,140,547 | $2,029,834 |

| 25% | $691,207,165,494 | $116,808,113,570,273 | $1,014,917 |

| 20% | $552,965,732,395 | $93,446,490,856,219 | $811,934 |

| 10% | $276,482,866,198 | $46,723,245,428,109 | $405,967 |

| 5% | $138,241,433,099 | $23,361,622,714,055 | $202,983 |

| 1% | $27,648,286,620 | $4,672,324,542,811 | $40,597 |

| 0.50% | $13,824,143,310 | $2,336,162,271,405 | $20,298 |

| 0.10% | $2,764,828,662 | $467,232,454,281 | $4,060 |

这些数字非比寻常,但由于这是一个非常不确定的未来的非常粗略的、高层次的背景,因此它不太可能是完全准确的。在 0.50% 的情况下,假设该数量的活动被转移到 ETH 的生态系统中,意味着 ETH 价格比当前水平增值 10 倍;在 0.10%的情况下,则该转移意味着 ETH 价格翻倍。我非常确定,DeFi 至少可以从 CeFi 中拿走 0.50% 的活动量。DeFi 能否展现更高程度的成功?当然可以。如果我对 0.50% 感到满意,那么请想象一下,如果我们大开门户获得 10 倍或 5% 的收益。

当您采用一个高层次的近似值来显示您即使在假设的最坏情况下也能赚钱的时候,无论您他妈的在对什么估值,都要做多。

问题很简单:目前的金融结构没有以应有的速度采用技术。市场在其主要参与者的股权估值中清楚地显示了金融服务体系的僵化。解决方案可能是 DeFi。DeFi 由特点为智能合约的公链所驱动。尽管以太坊是目前最好的,但还有其他项目试图利用其脆弱性以成为领先者 - 包括 Polkadot、Solana、Cosmos、Cardano(当 Godot 到来并且智能合约终于可用时)等。

按照所调研的 CeFi 公司收入的 0.50% 计算,仍然有 140 亿美元的收入,将对其进行乘数计算。从 ETH 可以看出,相较于一个不成熟的生态系统所产生的交易费用,市场附加了非常高的乘数。因此,对于有机会掠夺一些 CeFi 战利品的智能合约基础层链,即使采取乱枪打鸟的态度,也可以在投资组合层面上产生高回报。

危险的是,如果您懒得动脑,您会投资任何在表面上说出正确话语的项目。取一个关于 DeFi 的阅读数最多的 Medium 帖子的词汇云,把它塞到一个看起来漂亮的网站上,我敢打赌,您能从寻找下一个以太坊的赌徒手中吸引大笔资金进入您的钱包。这就是我之所以恳请与我共进午餐的足球运动员阅读比特币白皮书并研究不懂之处的原因。只有当您目睹并欣赏其美丽之处时,您才能保护您的资本免受丑恶之害。