(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Стремление человечества найти легкий путь пронизывает все аспекты нашего существования. В контексте финансовых рынков это стремление выглядит так:каждый хочет найти заветного эксперта, аналитику или секретную торговую программу, которые гарантируют мгновенные, безрисковые и отнюдь не нерядовые БАРЫШИ. В глубине души все мы знаем, что никакого легкого пути нет — это всего лишь мечта, химера, за которой мы охотимся на свой страх и риск… И все же меня постоянно спрашивают: «Какие монеты покупать?», «Стоит ли сейчас покупать Х?», «Работает ли технический анализ?», и так далее, и тому подобное. Я не делюсь подобными советами даже со своими ближайшими друзьями, чтобы они случайно не приняли меня за всеведущего оракула.

Недавно я стал спонсором футбольного клуба «Тампинс Роверс» сингапурской премьер-лиги. Несколько футболистов клуба увлекаются криптовалютами и попросили встретиться с ними за ланчем, чтобы задать мне несколько вопросов.

Все трое с разным успехом в свободное время поторговывали криптовалютами. Они задали все мне стандартные вопросы (см. выше) в надежде на то, что за двухчасовым ланчем я раскрою перед ними все секреты криптовалютного рынка. К сожалению, их ждало разочарование: вместо этого я задал им множество вопросов, в том числе: почему они инвестировали/торговали, сколько времени готовы были посвящать своему «хобби» и какой уровень риска для них приемлем. Окончательно их добил вопрос о том, читал ли кто-то из них whitepaper биткоина. Никто не ответил утвердительно, что и послужило толчком к написанию этого небольшого эссе.

Почему «белая бумага» биткоина так важна? Вовсе не потому, что я такой отбитый фанат биткоина, а потому, что почти все другие криптовалюты и проекты на базе блокчейна уже много лет черпают оттуда идеи. Это своего рода эталон, на который равняются игроки рынка. Некоторые проекты «заимствуют» идеи из whitepaper биткоина не прямо, а опосредованно — из другого проекта, который почерпнул их у биткоина (и эта цепочка может быть довольно длинной). Как правило, почти каждый проект на базе блокчейна или криптовалюта заимствует успешные и проверенные идеи из уже известного проекта и либо имитирует их, либо пытается создать на их основе что-то новое.

Мошеннические проекты имитируют плохо и поверхностно. У аферистов громкая риторика и стильный сайт — но если вы не пожалеете пары минут, чтобы прочитать хотя бы несколько предложений их whitepaper (или облегченной версти – Litepaper), вы моментально поймете, что за красивой картинкой скрывается нечто дурно пахнущее (как правило, это либо бесстыдная копипаста, либо совершенно бессмысленный набор слов).

Еще 1000 проектов имитируют, но в конце концов что-то улучшают. Так, Ethereum поначалу во многом имитировал биткоин, но предложил значительное улучшение за счет создания виртуальной децентрализованной системы, которая значительно расширяет возможности использования технологии, на которой работает биткоин. Небось жалеете, что в свое время не купили ETH на предпродаже? Я точно жалею — в одном из первых выпусков этого дайджеста я прилюдно обозвал его «шиткоином».

В конце концов, любой новый проект, который хочет стать успешным, должен ответить на несколько фундаментальных вопросов:

- Почему мы хотим торговать этими волшебными интернет-деньгами в этот конкретный момент?

- Чего мы надеемся достичь?

- Как мы повлияем на существующую финансовую систему: мы пытаемся ее улучшить, или заменить?

Если вы точно не понимаете, «почему» и «как», вы не сможете отличить факт от вымысла. В непрерывно растущей вселенной цифровых монет, в которые можно инвестировать, без твердого представления об идеальном результате вы обречены слепо следовать рекомендациям, которые выдаст поисковый алгоритм.

В 2021 году мои послания (кроме, пожалуй, последнего эссе «ПО МЕСТАМ!») носили скорее философский характер, я редко углублялся в тонкости реализуемых идей. Дело в том, что без понимания того, «почему» цифровые активы могут нанести смертельный удар по современной аналоговой финансовой системе, вы бы никогда не стали держать актив, который просел на 90% на «медвежьем» рынке, и не дождались бы его 10-кратного роста на «бычьем» рынке. Если бы вы купили биткоин на максимуме 2017 года ($20 000), то к концу 2018 года вы бы потеряли почти 90%. Но если вы продержались до сегодняшнего дня, ваши инвестиции выросли в 3 раза (что все еще опережает рост баланса ФРС в процентах). Я не устану напоминать, что увеличение денежной массы — главный индикатор, который должен стремиться обойти инвестор. Если ваши инвестиции отстают от этого индикатора, вы теряете деньги.

Цель DeFi-проектов — создание равноправной системы, в которой данные перемещаются из точки в точку без участия централизованного, доверенного хранителя. Успешный перенос «доверия» от аккредитованного картеля на сеть самозаинтересованных, стремящихся к получению прибыли участников имеет далекоидущие последствия. Обычно я пишу о финансовых последствиях этого явления, так как это моя сфера интересов, в которой у меня есть опыт. В этом эссе я сосредоточусь на непомерно высокой цене, которую мы платим за слепое доверие к различным аспектам нашего финансового мироустройства. Если представить себе будущее, в котором децентрализованная цифровая монета, токен или криптовалюта может отчасти заменить необходимость в слепом доверии к централизованному трастовому картелю, то какой потенциал для роста есть у рынка?

Многие аналитики рассматривают «ценность», заложенную в криптовалютных рынках капитала, с точки зрения сети, например, с точки зрения закона Меткалфа. Я не технарь по специальности, поэтому предпочитаю язык прибыли и доходов. Я постараюсь вписать эту парадигму в настоящее эссе, чтобы сделать мою теорию ценности более удобоваримой для тех из нас, кто обучался более традиционному экономическому канону послевоенного мира.

Банковская система

Начнем с графиков, которые показывают, как плохо рынок относится к бизнес-модели традиционного банкинга.

Это актуальный график банковского индекса KBW, который представляет крупнейшие коммерческие банки Америки. Как видите, после достижения своего пика в 2007 году он лишь недавно вновь подобрался к историческому максимуму (ATH). ФРС сделала все возможное, чтобы спасти банки-колоссы, но им все равно потребовалось 14 лет, чтобы вернуться к максимумам 2007 года.

Это актуальный график банковского индекса KBW, который представляет крупнейшие коммерческие банки Америки. Как видите, после достижения своего пика в 2007 году он лишь недавно вновь подобрался к историческому максимуму (ATH). ФРС сделала все возможное, чтобы спасти банки-колоссы, но им все равно потребовалось 14 лет, чтобы вернуться к максимумам 2007 года.

Это актуальный график индекса крупнейших европейских банков EuroStoxx. Ой-ой-ой, тут просто беда!!! Может, кто-то в Европе снова решил напасть на Россию зимой? Индекс ниже исторического минимума (достигнутого в том же 2007 году) на 80%.

Это актуальный график индекса крупнейших европейских банков EuroStoxx. Ой-ой-ой, тут просто беда!!! Может, кто-то в Европе снова решил напасть на Россию зимой? Индекс ниже исторического минимума (достигнутого в том же 2007 году) на 80%.

Куда без Китая! Это график банковского индекса CSI300. Крупнейшие банки Китая все еще на 20% отстают от своих максимумов 2008 года. Корпоративный социализм с государственной поддержкой — ОФИЦИАЛЬНАЯ бизнес-модель Китая. Но даже с помощью властей китайские банки не могут прыгнуть выше головы. Может быть, вместо их акций вам стоит покупать что-то другое — например, чай Пуэр.

Куда без Китая! Это график банковского индекса CSI300. Крупнейшие банки Китая все еще на 20% отстают от своих максимумов 2008 года. Корпоративный социализм с государственной поддержкой — ОФИЦИАЛЬНАЯ бизнес-модель Китая. Но даже с помощью властей китайские банки не могут прыгнуть выше головы. Может быть, вместо их акций вам стоит покупать что-то другое — например, чай Пуэр.

У соседа Китая, Страны восходящего солнца, дела обстоят не намного лучше. Японский индекс банковской сферы Topix отстает от максимума 1989 года более чем на 90%. Уверен, Дзиро не мечтает об увеличении стоимости капитала в японских мегабанках [Дзиро Оро — известный японский шеф-повар, герой документального фильма Jiro Dreams of Sushi]. Я скорее буду и дальше «инвестировать» в голубого тунца, хотя после просмотра документалки Seaspiracy, может, стоит выбрать что-нибудь веганское… Да нее, дайте мне еще порцию брюшка.

Это график индийского банковского индекса Nifty. Никогда бы не подумал, что у индийских банков дела идут так хорошо. Когда демография на вашей стороне, очень трудно просрать банковскую систему, как бы сильно вы ни старались. Рейтинг А+ пошел индусам на пользу. Надеюсь, что эта ценовая динамика продолжится и в дальнейшем.

Это график индийского банковского индекса Nifty. Никогда бы не подумал, что у индийских банков дела идут так хорошо. Когда демография на вашей стороне, очень трудно просрать банковскую систему, как бы сильно вы ни старались. Рейтинг А+ пошел индусам на пользу. Надеюсь, что эта ценовая динамика продолжится и в дальнейшем.

С другой стороны, даже после ничтожного в масштабах истории «пузыря» 2000-х технологический сектор опережает остальные с огромным отрывом. Учитывая, что микросхемы и полупроводники — «плоть и кровь» техноутопии, в которой мы живем, график компании Taiwan Semiconductor Manufacturing Co Ltd (TSMC или 2330 TT) убедительно демонстрирует триумфальное распространение инновационных технологий. Сравним его с динамикой банковских индексов, показанных выше.

С другой стороны, даже после ничтожного в масштабах истории «пузыря» 2000-х технологический сектор опережает остальные с огромным отрывом. Учитывая, что микросхемы и полупроводники — «плоть и кровь» техноутопии, в которой мы живем, график компании Taiwan Semiconductor Manufacturing Co Ltd (TSMC или 2330 TT) убедительно демонстрирует триумфальное распространение инновационных технологий. Сравним его с динамикой банковских индексов, показанных выше.

Данные на этом графике нормализованы по отправной точке с коэффициентом 100х. Банкам, присваивающим прибыль и распределяющим убытки, не удалось обогатить своих акционеров. Жалкое зрелище. Если бы они воспользовались хотя какими-нибудь технологическими новшествами, появившимися за последнее десятилетие, то были бы гораздо больше готовы к экспоненциальному росту, который сейчас показывает TSMC и другие технологические гиганты.

Фондовый рынок буквально кричит о том, что традиционная банковская бизнес-модель неэффективна. Вопрос в том, что может надежно заменить ее в недалеком будущем. Децентрализованный сервис, работающий на базе открытого, ОБЩЕДОСТУПНОГО, блокчейна, может предложить точно такие же продукты и услуги, что и банки, только лучше. Я считаю, что такое дублирование традиционных продуктов и услуг может произойти в макромасштабе с небольшими затратами, но об этом можно поспорить — я рассчитываю увидеть первые эмпирические данные уже в ближайшем будущем.

Традиционные банки обречены превратиться в финансовые компании, обслуживающие небольшой процент относительно богатых бумеров, которые не доверяют цифровым финансам. Моя мать скорее отправится в отделение банка, рискуя подхватить коронавирус, чем научится пользоваться онлайн-банкингом. И она не одна — вот вам и инерция системы. В банковском бизнесе все еще можно получать миллиарды долларов комиссии, но этот сегмент рынка определенно нельзя назвать «растущим».

Вот несколько распространенных услуг, которые предоставляют банки, и их эквивалент в децентрализованной системе:

Сберегательный счет: счет, на который банк выплачивает вам проценты.

Децентрализованный эквивалент: фиатный стейблкоин, который используется в стейкинге на кредитной DeFi-платформе. Например, если у вас есть USDT (Tether), который должен держаться на уровне 1:1 к доллару в традиционном банке, вы можете внести его в Compound, использовать в стейкинге и получать положительную доходность. Кроме того, выдавая USDT в кредит, вы получаете долю собственности в сети Compound в виде токенов COMP.

Расчетный (текущий) счет: счет, с которого банк позволяет вам списывать средства из вашего общего баланса на оплату товаров и услуг.

Децентрализованный эквивалент: любая монета, токен или криптовалюта, которые хранятся в цифровом кошельке. Вы можете тратить свои средства круглосуточно и без выходных, не спрашивая ни у кого разрешения. Банк — по разным причинам — может и будет отказывать вам в доступе к вашим кровным. Для получения доступа к децентрализованному эквиваленту нужно только подключение к интернету. А уж об этом можно не переживать — знаю, вы скорее умрете, чем лишите себя удовольствия наблюдать за неизменно красивой жизнью любимого инфлюенсера в TikTok или Instagram.

Кредиты. Банки берут проценты, когда вы заимствуете у них средства на покупку различных вещей. Проблема в том, что банки оценивают стоимость кредита по-разному в зависимости от неденежных факторов (например, этнической принадлежности заемщика), поэтому даже сегодня кажется, что к определенным группам населения предъявляются особые требования, и им приходится платить за кредит больше, чем остальным — если, конечно, они вообще его получат. Кроме того, в эпоху мирового корпоративного социализма крупные компании получают кредиты за символическую плату, в то время как малые и средние предприятия во многих случаях не могут и мечтать о коммерческом кредитовании. Это вызывает закономерное недовольство банками, которые по идее должны служить источником кредитования для производственных предприятий.

Децентрализованный эквивалент: в настоящее время большая часть кредитов выдается с отрицательным кредитным плечом и избыточно обеспечена залогом. Это означает, что вы вносите больше обеспечения, чем сумма кредита. Кроме того, единственные реальные потребители услуг кредитования на криптовалютных рынках – спекулянты и майнеры. Подробный анализ рынков криптовалютных инструментов с фиксированным доходом можно найти в моем эссе «Мечты фермера». В настоящее время не существует масштабной DeFi-платформы для ипотечного или потребительского кредитования. Это определенно та сфера, в которой традиционная банковская система со всеми ее недостатками работает лучше, чем DeFi.

Трастовые услуги: банки выполняют очень важную функцию — они могут подтвердить достоверность определенной информации о вас (как о физическом или юридическом лице). Так, исходя из истории ваших депозитов, они могут подтвердить, что у вас есть определенный чистый капитал, а также что у вас есть постоянный источник доходов, например, зарплата – и даже указать ее размер. Они могут выдать документ, подтверждающий место жительства, по которому отправляются выписки с ваших счетов. Многие из этих услуг, связанных с подтверждением ваших персональных данных, предоставляются за определенную плату.

Децентрализованный эквивалент: активы, находящиеся в общедоступном блокчейне, в большинстве случаев можно проверить бесплатно. Если вы получаете доход в виде цифровых активов, очень легко проверить, сколько вам заплатили. Если говорить о подтверждении места жительства и других идентифицирующих данных (PII), то многие проекты в настоящее время работают над созданием общей защищенной базы данных PII, которой смогут воспользоваться другие сервисы для проверки вашей личности.

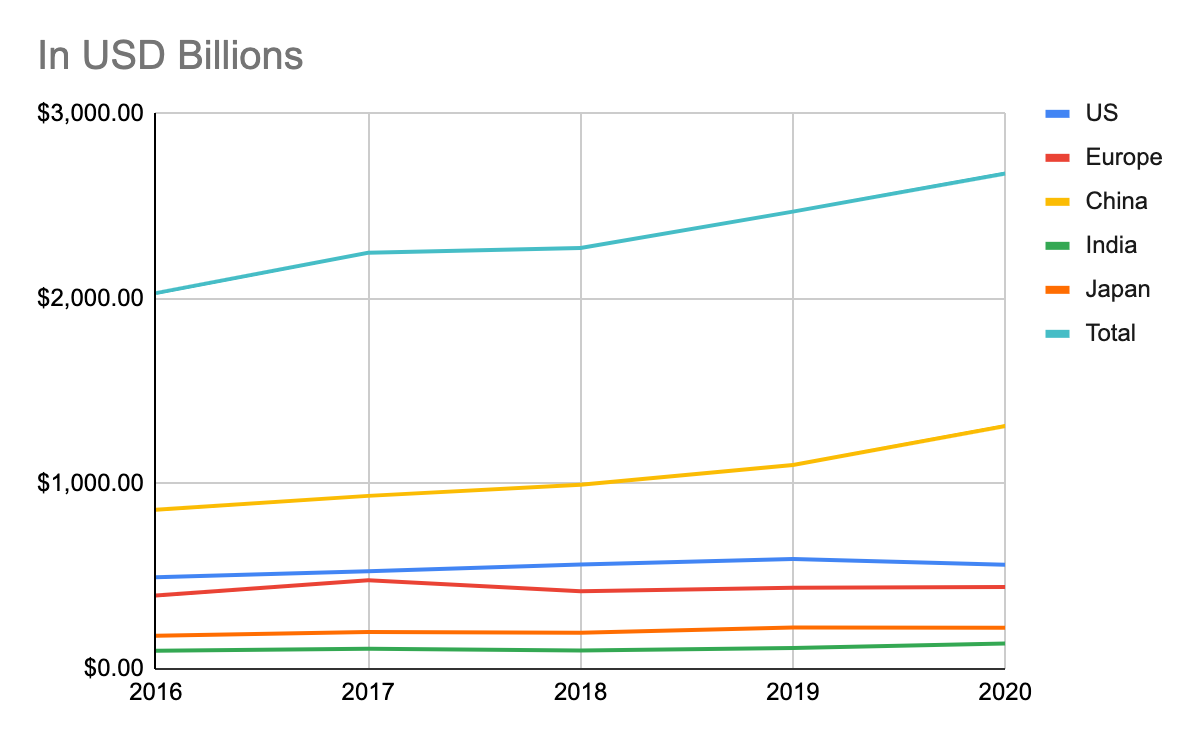

Какой «налог» мы ежегодно платим крупнейшим финансовым учреждениям за предоставление этих услуг? Я проанализировал валовой доход ведущих банков:

- Банковский индекс KBW (банки США)

- Банковский индекс EuroStoxx (банки ЕС)

- Банковский индекс CSI300 (банки Китая)

- Банковский индекс Topix (банки Японии)

- Банковский индекс Nifty (банки Индии)

Я выбрал валовой доход потому, что это, по сути, плата, которую мы, как клиенты, платим за их услуги.

В 2020 году мы выплатили банкам в совокупности 2,68 трлн долларов, то есть примерно 2-3% мирового ВВП. Это наш коллективный банковский «налог». Любая возможность снизить этот «налог» и одновременно дать большему количеству частных лиц и компаний возможность пользоваться надежными финансовыми услугами — чистая выгода для человечества. И очевидно, что спекулянты, которым удастся пристроиться к протоколам, делающими возможной эту экономию, получат доходность, многократно превышающую девальвацию фиатной валюты.

В 2020 году мы выплатили банкам в совокупности 2,68 трлн долларов, то есть примерно 2-3% мирового ВВП. Это наш коллективный банковский «налог». Любая возможность снизить этот «налог» и одновременно дать большему количеству частных лиц и компаний возможность пользоваться надежными финансовыми услугами — чистая выгода для человечества. И очевидно, что спекулянты, которым удастся пристроиться к протоколам, делающими возможной эту экономию, получат доходность, многократно превышающую девальвацию фиатной валюты.

Никаких аудитов

Зачем компаниям нужен аудит? Все, кто имеет дело с компанией — от банка и регулятора на рынке ценных бумаг или до ее сотрудника — хотят быть уверены в том, что ее бухгалтерия в порядке. Поэтому аудиторским фирмам так хорошо платят за проверку достоверности бухгалтерской отчетности компаний.

В идеальном будущем все финансовые операции происходят в общедоступном блокчейне, где и можно проследить все денежные потоки. Представьте, что вы — малазийский фермер, выращивающий дуриан. Вы продаете свои прекрасные вонючие фрукты сорта Mao Shan Wang в интернете. Вы принимаете оплату только в USDT, и все ваши сельскохозяйственные поставщики также принимают оплату в USDT. USDT поддерживает несколько протоколов, но давайте предположим, что вы используете версию для ERC-20. Это означает, что вы можете проверить, какую сумму вы получили за каждый проданный фрукт и сколько вы заработали.

Ваш бухгалтер составляет стандартные отчеты о доходах, балансе и движении денежных средств. Но, кроме того, он может объективно проверить суммы платежей, отраженные в выписках, отправив соответствующий запрос в блокчейн Ethereum. В этом случае для проверки достоверности указанной вами информации не нужна независимая третья сторона, которой придется за это платить. Блокчейн Ethereum выполнит эту задачу бесплатно.

Эта система тройного учета или «тройная бухгалтерия», как ее иногда называют, оставляет все профессиональные бухгалтерские и аудиторские фирмы без работы. У нас больше нет причин платить им этот «налог на доверие».

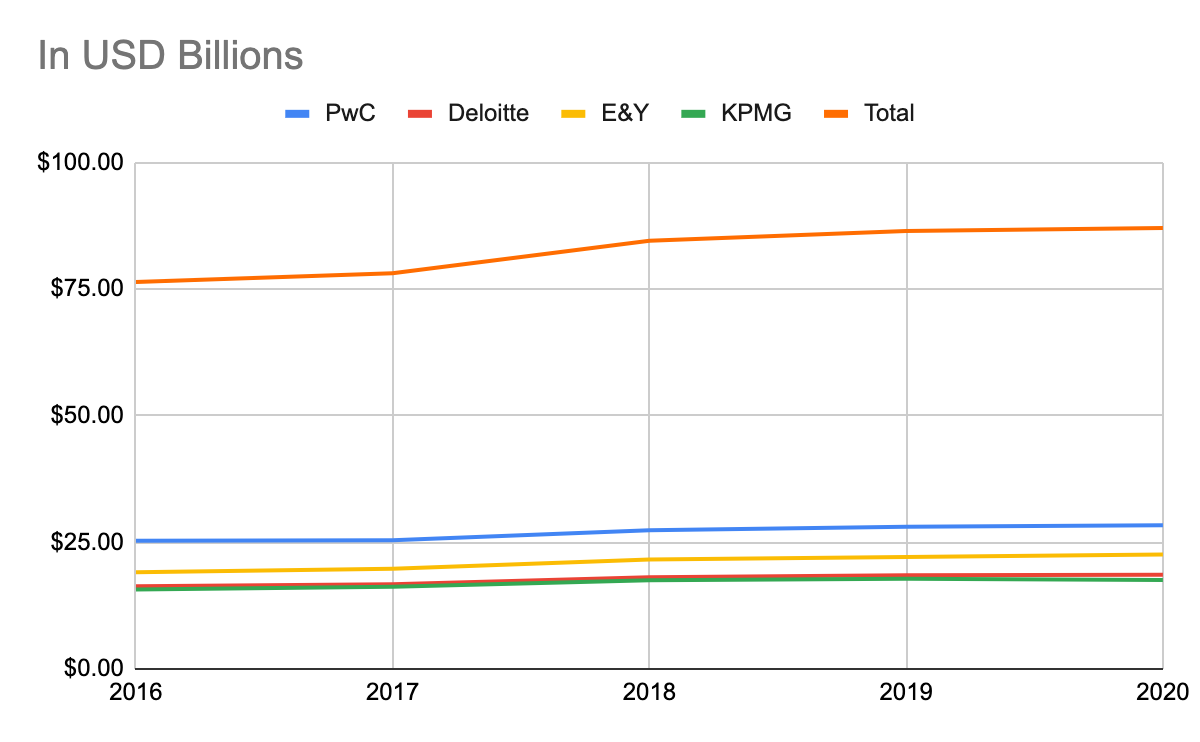

Я проанализировал гонорары, полученные за аудиторские и бухгалтерские услуги «большой четверкой»: E&Y, PwC, KPMG и Deloitte.

В 2020 году мы заплатили этим счетоводам 87,09 млрд долларов. Эта цифра рухнет до нуля, а бухгалтерская отчетность станет абсолютно точной и прозрачной. Вот так просто.

Соотношения

Наиболее развитой децентрализованной сетью, использующей смарт-контракты, является блокчейн Ethereum. И хотя сейчас «плата за газ» (комиссия за транзакцию) просто астрономическая, это приятная проблема. Ни один другой общедоступный блокчейн, в котором используются смарт-контракты, не может похвастаться масштабами Ethereum. Когда это случится, я обновлю этот анализ.

В жизни нет ничего бесплатного, и на криптовалютных рынках капитала это верно вдвойне. За каждое действие в сети Ethereum приходится платить. Можно считать эти средства доходом тех, кто поддерживает работоспособность сети, или налогом, который мы, потребители, платим за использование продуктов и услуг в децентрализованных приложениях (Dapp) на базе ERC-20.

Я использую данные о транзакциях, собранные на портале Glassnode. На графике изображен доход сети Ethereum за последние 4 года. Я использовал этот показатель, потому что это сумма, которую мы платим за использование сети. Любое децентрализованное приложение, работающее на этом протоколе, также должно платить за использование сети. Плата, которую Dapp-приложение взимает сверх платы за использование протокола базового уровня, рано или поздно в результате конкуренции стабилизируется на каком-то естественном уровне, но это будет еще нескоро. Поэтому я не рассматриваю комиссию отдельных успешных децентрализованных приложений, которые заменяют посредников в различных секторах традиционных централизованных финансов.

В будущем в эти сети может поступать часть комиссии, которую сейчас получают институты-стражи в традиционной финансовой экономике, делающие деньги из воздуха. Понятно, что DeFi-проекты стремятся повысить качество обслуживания и при этом снизить затраты, поэтому нельзя предполагать, что все средства, которые сейчас тратятся в мире централизованных финансов, превратятся в прямые доходы базовых протоколов и работающих на них децентрализованных приложений. Поэтому предлагаю рассмотреть эти доходы в целом, на общем уровне, чтобы понять огромный потенциал этого рынка.

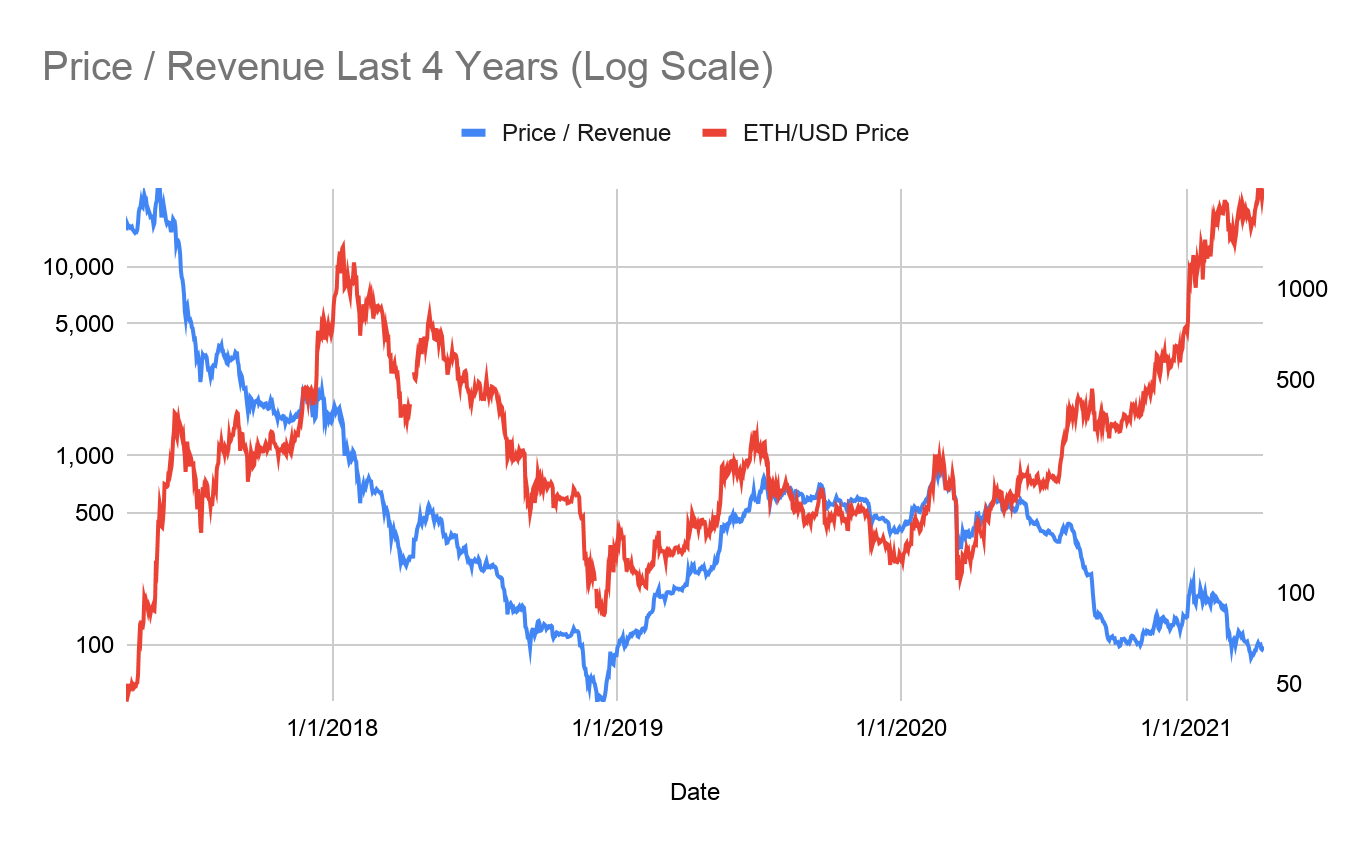

Выше приведен анализ соотношения цены «эфира» и дохода сети Ethereum за последние 12 месяцев методом временных рядов, где доход определяется как плата за транзакцию без учета вознаграждения за майнинг блока. График охватывает последние 4 года, причем пик в начале совпадает с ажиотажем вокруг ICO в 2017 году.

Выше приведен анализ соотношения цены «эфира» и дохода сети Ethereum за последние 12 месяцев методом временных рядов, где доход определяется как плата за транзакцию без учета вознаграждения за майнинг блока. График охватывает последние 4 года, причем пик в начале совпадает с ажиотажем вокруг ICO в 2017 году.

Обе оси Y графика расположены в логарифмической шкале, так что мы можем по-настоящему оценить экспоненциальный характер данных временных рядов. Самое интересное, что сегодня, когда цена ETH бьет новые рекорды, соотношение цены/дохода находится в нижней части исторического диапазона.

Если вы поклонник закона чередования (т.е. возврата к среднему значению), обратите внимание на следующее:

Соотношение цены/дохода 10 апреля 2021 г.: 98

Среднее арифметическое соотношение цены/дохода: 1528

Среднее соотношение цены/дохода: 430

Стандартное отклонение: 3939

Цена ETH/USD 10 апреля 2021 г.: 2071

Цена в случае возврата среднего значения: 9054

Цена в случае возврата среднего арифметического: 32 143

Это очень оптимистичные ориентиры, определенные на основе высокоуровневой базовой статистики. Я не говорю, что это обязательно случится, но если данные будут показывать такую же динамику, как в больших выборах, не исключено, что цены достигнут указанных уровней.

Сеть Ethereum — это по сути децентрализованный компьютер, а электричество для работы компьютера стоит денег. Чем более полезными станут DeFi-приложения, построенные на базе Ethereum, тем больше будут платить пользователи, бегущие с ненасытных CeFi-платформ. В настоящее время соотношение цены/дохода составляет около 100, но это нижняя часть исторического диапазона.

Это соотношение — ретроспективный показатель. Вот статистика соотношения цены/дохода для ETH с апреля 2020 г. по сегодняшний день:

Мин.: 86

Макс.: 608

Средн.: 169

Среднее арифметическое: 255

Стандартное отклонение: 168

Давайте используем среднее значение (медиану) в качестве аппроксимации для перспективной оценки потенциала сети Ethereum. Предположим, что Ethereum может оттянуть определенный процент 5-летнего среднего дохода банков и «большой четверки» аудиторских фирм. Помимо платы за использование базового протокола Ethereum, Dapp-приложение, работающее на этом протоколе, также взимает некоторую комиссию за использование своего сервиса. Поэтому будет логичным предположить, что протокол Ethereum получает по сути меньше, чем построенное на нем Dapp-приложение.

Ниже приведена таблица, иллюстрирующая гипотетический сценарий, при котором в течение следующих 12 месяцев определенный процент дохода централизованных сервисов перейдет к децентрализованным.

|

Соотношение цены/дохода |

169 |

||

|

% дохода, перешедшего DeFi |

Доход в последующие 12 месяцев |

|

|

|

100% |

$2,764,828,661,977 |

$467,232,454,281,093 |

$4,059,669 |

|

50% |

$1,382,414,330,988 |

$233,616,227,140,547 |

$2,029,834 |

|

25% |

$691,207,165,494 |

$116,808,113,570,273 |

$1,014,917 |

|

20% |

$552,965,732,395 |

$93,446,490,856,219 |

$811,934 |

|

10% |

$276,482,866,198 |

$46,723,245,428,109 |

$405,967 |

|

5% |

$138,241,433,099 |

$23,361,622,714,055 |

$202,983 |

|

1% |

$27,648,286,620 |

$4,672,324,542,811 |

$40,597 |

|

0.50% |

$13,824,143,310 |

$2,336,162,271,405 |

$20,298 |

|

0.10% |

$2,764,828,662 |

$467,232,454,281 |

$4,060 |

Как видите, цифры просто фантастические. Но, поскольку это очень грубая, высокоуровневая аппроксимация крайне неопределенного будущего, они вряд ли точны на 100%. При переходе 0,50% объема активности в экосистему Ethereum, цена ETH должна увеличиться в 10 раз по сравнению с текущими уровнями; при 0,10% — цена должна удвоиться. Я абсолютно уверен, что DeFi может оттянуть у CeFi по крайней мере 0,50% активности. Может ли DeFi ожидать еще больший успех? Абсолютно. Если такой феноменальный результат обеспечивает переход всего 0,50% активности, представьте, что произойдет, если наши прогнозы окажутся заниженными и на самом деле DeFi привлечет в 10 раз больше, то есть 5% от дохода.

Когда высокоуровевая аппроксимация показывает, что вы хорошо заработаете даже при худшем сценарии, покупайте криптоактивы — какие, черт побери, хотите.

Проблема проста: нынешняя финансовая система не внедрила современные технологии в должной степени. Рынок наглядно демонстрирует дряхлость системы финансовых услуг, что проявляется в оценке акционерного капитала ее крупнейших игроков. Децентрализованные финансы могут решить эту проблему. DeFi-проекты работают на базе общедоступных блокчейнов, которые используют смарт-контракты. На сегодняшний день лучший из них — блокчейн Ethereum, но он не единственный; ему на пятки уже наступают конкуренты, готовые заработать на его недостатках и перехватить лидерство — в том числе Polkadot, Solana, Cosmos, Cardano (когда мы наконец дождемся Годо и получим смарт-контракты) и прочие, и прочие.

Даже если в DeFi-систему перейдет всего 0,50% доходов CeFi-институтов, включенных в этот анализ, это ни много, ни мало 14 миллиардов долларов (и не будем забывать о коэффициенте). Как показывает пример ETH, рынок использовал очень высокий коэффициент при расчете комиссии за транзакции для совсем еще незрелой экосистемы. Таким образом, даже хаотичная покупка токенов блокчейнов базового уровня, использующих смарт-контракты, у которых есть шанс на разграбление барышей CeFi, может принести хорошую прибыль на уровне портфеля.

Проблема в том, что если вам лень изучать рынок, вы инвестируете в любой проект, который заморочит вам голову красивыми фразами. Возьмите самые популярные слова из самых читаемых статей о DeFi в блогах Medium, запихните их на стильный сайт — спорю, в ваш карман немедленно потекут внушительные суммы от желающих найти следующий Ethereum. Вот почему я просил своих знакомых футболистов прочитать whitepaper биткоина и изучать все, что непонятно. Только когда увидишь и по достоинству оценишь красоту, сможешь защитить свой капитал от уродства.