(以下所表达的任何观点均为作者的个人观点,不应作为投资决策的依据,也不应被解释为从事投资交易的建议或意见。)

我的内心是一个套利交易员。2013 年 5 月,满载着我作为 delta one 交易员的经验,我进入了加密资本市场。我的第一笔交易是从 Mt.Gox 买入比特币,然后将它们存入 ICBIT ,然后溢价卖出 BTC/USD 2013 年 6 月的反向期货合约。我的第一笔交易获得了年化 200% 的回报(PA)。当期货到期时,我的收益与我的电子表格计算结果完全吻合,我心想,妈的,”比特币真是屌炸了!”

这种被称为 “正向套利” 的交易,是加密资本市场的基石。比特币、美元等币种的期货隐含收益率影响着市场的方方面面。它是一个人可以执行的最简单、风险调整回报率最高的交易之一。它也不需要承担任何加密与非货币价格风险。请记住,交易和投资的主要目标是让你的投资组合至少与非货币 M2 增长相匹配。从本质上讲,”正向套利” 交易允许你收割投机者对加密货币的结构性出价及其实际波动性。

在过去的各种期刊和研讨会上,我一直在喋喋不休地介绍这个交易。由于市场上有很多 “新的血液”,而我专业模拟市场的朋友们仍然在询问这个交易的细节现在是时候推出一本深入的、循序渐进的 “现货持有套利” 指南了。这本小册子将充满了有趣的故事,讲述我作为初级卖方银行交易员的日子,早期的加密交易经验,以及我对如何在加密资本市场获取收益率的想法。

这不是金融建议……我只是喜欢这只股票!

不要听信我的话 — 请您自己研究,并在交易所的 Testnet 或电子表格上复制我的例子。在描述这些策略时,我将使用 BitMEX 交易平台作为参考点。它们将适用于大多数甚至所有主要的加密衍生品平台。

SS 套利

我花了很多时间在 ICBIT 聊天室。那是一个普通的房间,所有用户都可以在那里聊天。有一个特别的用户叫 “SS 套利”,他每次登录都会说 “Honk Honk”。我相信这与他卖出期货合约不谋而合,因为他的首选交易是做多现货与做空期货,以赚取我刚才说的很高的基差。

在随后的几年里,我了解到他是最老炮的加密交易者之一。传闻他还花 1 万个比特币买了一个披萨。这位老兄是个传奇人物,我很高兴前段时间在现实世界里见到了他。

在这个牛市中,期货合约的基差看起来非常高。当我的银行家朋友发现用美元、比特币和期货做正向套利可以赚到 30% 的年化收益率时,他们的心都要融化了。如果你觉得 30% 是激进的,想象一下 2013 年的 200% 。后面我会讲到为什么基差在横盘或牛市中高度正向的结构性原因。

我见过的最大的错位是在 2013 年 12 月,比特币达到 1000 美元。中国在拉抬价格,比特币火箭般从 8 月的 60 美元到 12 月的 1000 美元。2014 年 3 月的期货价格与 2013 年 12 月的期货价格的基差有显著的 100% 的溢价。我卖出了 14 年3 月期货的,买入了 13 年 12 月期货的。这笔交易是 delta 中性的,但我捡到了两个合约之间的价格差。 2014 年 1 月期间,随着 Mt.Gox 开始摇摆不定,日历价差崩盘至持平,现货开始了多年的熊市。我对另一位加密 OG 游戏平台交易员和前交易所负责人说,我应该在那笔交易上下注 — 那个人说他全身心地投入到那个价差中,赚了不少钱。

我提供这段历史小插曲来说明加密货币基差交易并不是什么新鲜事,今天的水平说明了一个更加成熟的市场早已到来。这个成熟的市场是愿意将合成美元借给多头投机者的套利者增多的结果。

集训日

当我作为毕业生加入德意志银行时,你有四次轮岗的机会来找工作,否则你就会被淘汰。一般来说,他们的楼层有足够的名额给每个毕业生,但如果没有人喜欢你,那就拜拜了。我轮换了许多岗位包括:亚洲股指波段、研究销售、可转债交易、绝对策略咨询台。我很庆幸地在绝对策略部找到了自己的一席之地,这个岗位本质上是做亚洲股票指数套利的资讯台。我们交易的是现金篮子里的股票和任何围绕该地区上市的期货合约之间的差额。

如果说德意志股票交易大厅有 BSD ,那就是我的老板。他开着一辆白色的兰博,说话非常安静,在我来的时候,他的部门是全场赚钱最多的。有一天,我给他买错了早餐的水果,他把我拉到一边说:”你知道为什么这个很重要吧?” 我回答说:”知道,注意细节”。之后我再也没有搞砸过早餐和午餐的订单。

德银正在大力发展亚洲 ETF,他的部门获得了建立德银 X-Trackers 产品线的任务。我是被聘用来发展该业务的毕业生。

起初我对基差交易业务不太理解,直到后来发生了一件事,我才真正对基差交易业务有了深刻的认识(我一会儿会讲到)。2009年,亚洲的 ETF 毫无吸引力。我们在香港和新加坡证券交易所推出了一系列 ETF。没有散户投资者愿意购买它们,而我们看到的唯一交易是我的价格被其他交易公司套利的结果。这里我要向三箭资本联合创始人 Su Zhu 致敬。在他加入加密货币行业之前,他曾经在我马虎的时候,予我鞭策。

2009 年夏天,我因为没有完全掌握好现货股票的篮子和期货合约之间的关系,在几个小时内掉了几十万美金。我不记得当时的政治催化剂是什么,但有一天早上台湾开盘强势,现货市场在一小时内成交涨停(比前收盘价上涨 7%)。

我之前管理了一个跟踪 MSCI 台湾指数的 ETF 。我照例做了早上的例行工作,检查了指数成份股文件,以确保我的报价器会在交易所产生正确的价格,然后开市。然而,我很快就发现,即使在台湾现货市场涨停后,我还是不断被抬价。我的 ETF 很快就有了很多负 delta,以至于我开始尝试买入现金篮子,但我不能,因为所有的成分股都因涨停锁死了。

本能地,我就开始加价,但我一直被抬价,也就是所剩资金越抬越少。台湾市场我无法用现金进行对冲的裸风险敞口达数百万美元,我想 “干,干,我了个大艹” ,我拥有太多的台湾风险,却还没法进行对冲。我到处找我的老板。他却不见踪影,于是我疯狂地在交易大厅里跑来跑去,在所有的会议室里找他。当我找到了他的时候,他正和一群其他游资交易员在一起聊天,我打断了他们 — 告诉他我有多少 delta,而且我不能对冲。他让我继续加价。我回到办公桌前,不停地把价格往上调, 我的现金一直在变少。然后我重新站起来,又去找到他,把情况告诉他。这时,他跟着我回到了我的办公桌前,我给他看了我在做什么。他问我买没买期货合约,我说:”没有,我为什么要这么做?我的对冲工具是现金篮子”。WRONG.COM

我不记得他是否骂我是 “他妈的白痴”。因为定价错误,我在其他场合肯定收到过这种反馈。但我当时吓得屁滚尿流。

新加坡的 MSCI 台湾期货合约没有 7% 的涨幅限制条款,所以他们是按照真实的市场水平交易的。然后他指导我以期货市场得出的 MSCI 台湾指数的合理价格为 ETF 定价。MSCI 台湾指数的套利交易员每天早上给我他的合理价,我就在我的电子表格里交易我的对冲,调整我的报价器。这个小伙子也是个传奇人物 — 他目前是我在香港花旗被开除的交易部门的主管交易员之一。幸运的是,我本能地知道,如果有人跟我做对手盘,那就是我错了,而不是他们。在期货市场对冲后,我的损失是几十万美金。我永远不会忘记那个关于现货和期货市场之间联系的惨痛教训。

NakaDollar

我们生活在一个美元为主导的全球货币体系中。对于加密资本市场来说也同样如此。虽然比特币是加密的储备资产,但它最常见的价值是用于对抗美元的。真诚地来说,我们应该用每 10 分钟生产一个区块所需的能量来代表比特币的价值(例如,比特币与焦耳、千瓦时、一桶油等),但我们没有 — 而且获得比特币最常见的方式不是用能源来进行货币化,而是把数字货币法币化。

比特币矿工需要法币来支付电费,投机者则带着法币来获取比特币。双方在交易所相遇,神奇的事情就发生了。最大的问题是,现货交易所依靠银行作为合作伙伴让法币进出交易所。没有可靠的银行,交易所就无法开展业务。

当 ICBIT 开始比特币衍生品市场时,它做出了一个至关重要的决定,即只用比特币结算保证金、利润和损失。这是不寻常的,因为大多数外汇衍生品 — 为了有一个线性的回报曲线 — 将以外币为单位进行结算。

欧元/美元

本币 = 欧元

外币 = 美元

如果我在欧元/美元 = 1 时买入 1 欧元,然后在欧元/美元 = 2 时卖出 1 欧元,我就赚了 1 美元。这在概念上很容易理解。我以美元存入保证金,我以美元收到我的利润。咣当,咣当,谢了您嘞。

相反,ICBIT 使用的是逆向结构,合约以本币单位结算。对于 BTC/USD 来说,本币是 BTC,这意味着该合约的行为是非线性的。

比特币合约价值 = 1 / P

P 是 BTC/USD 的价格

P = $ 50,000

1 / $ 50,000 = 0.00002 BTC

所以,当 BTC/USD 为 50000 美元时,1 美元价值 0.00002 BTC。或者如果我们取 0.00002 BTC 的倒数,那就是 1 / 0.00002 BTC 或 50000 美元。换句话说,0.00002 BTC 在 BTC/USD 价格为50,000 美元时价值 1 美元。

如果价格从 50,000 美元涨到 100,000 美元,合约的价值会发生什么?

1 / 50,000 = 0.00002 BTC。

1 / $100,000 = 0.00001 BTC

最后值 – 初始值 = 盈亏 (PNL)

0.00001 BTC – 0.00002 BTC = -0.00001 BTC

价格翻了一倍,但如果我们用标准公式计算损益,当我们知道自己赚钱时,它输出的是一个负数。这是因为乘数不是 +1,而是由于合约的反向性质而为 -1。对于构建电子表格模型的人来说,请注意,这才是反函数的正确表达方式。

(最终值 – 初始值) *乘数 = 盈亏 (PNL)。

当 BTC/USD 为 100 万美元时,1 美元的比特币价值是多少?

1 / $1,000,000 = 0.000001 BTC。

当 BTC/USD 为 1 美元时,1 美元的比特币价值是多少?

1 / $1 = 1 BTC

关键的启示是,当 BTC/USD 的价格上涨时,比特币的价值会以指数形式变小;X^-1。当 BTC/USD 的价格下跌时,比特币的价值会通过同样的函数成倍地变大。

我们可以创建一个合成美元,将比特币和 BTC/USD 短线反向衍生品结合起来。无论比特币的价格如何,这个投资组合都会有一个固定的美元价值。让我来证明一下。

假设:

时间 0:

BTC/USD = 1 美元

我买入 1 个BTC,卖出 1 个 BTC/USD 反向合约。每张 BTC/USD 合约在任何 BTC/USD 价格下都价值 1 美元的比特币。也就是说,它的乘数是 -1。如果每份 BTC/USD 合约追踪的是 10 美元的比特币价值,那么乘数将是 -10。

1 个 BTC 价值 = 1 美元

1 个 BTC/USD 反向合约 BTC 价值= 1/1 美元 = 1 个 BTC

时间 1a:

BTC/USD = 100,000 美元

1 BTC 价值 = 100,000 美元

1 个 BTC/USD 反向合约 BTC 价值 = 1/100000 美元 = 0.00001BTC。

在 BTC/USD = 100,000 美元时,0.00001 BTC 值多少钱?

0.00001 BTC * 100,000 = 1 美元

我在 BTC/USD 反向合约上以 BTC 计算的未实现损失是多少?

(最终值 -初始值) * 方向 [+1 代表多头,-1 代表空头] * 乘数

(0.00001 BTC – 1 BTC) * -1 * -1 = -0.99999 BTC。

当 BTC/USD = 100,000 美元时,0.99999 BTC 值多少美元?

0.99999 BTC * $100,000 = $99,999

因此以美元计算,BTC/USD 反向合约亏损了 99999 美元,但我们的 1 个 BTC 价值 100000 美元,所以投资组合仍然价值 1 美元。

如果 BTC/USD 没有涨到 100,000 美元,而是跌到 0.01 美元呢?

时间 1b:

BTC/USD = 0. 01 美元

1 个 BTC 价值 = 0.01 美元

1 个 BTC/USD 反向合约 BTC 价值 = 1/0.01 美元 = 100 个 BTC。

BTC/USD = 0.01 美元时,100 个 BTC 值多少钱?

100 BTC * 0.01 美元 = 1 美元

我在 BTC/USD 反向合约上以 BTC 计算的未实现损失是多少?

(最终值 – 初始值) * 方向 [+1 代表多头,-1 代表空头] * 倍数

(100 BTC – 1 BTC) * -1 * -1 = +99 BTC。

当 BTC/USD = 0.01 美元时,99 个 BTC 值多少美元?

99 BTC * $0.01 = $0.99

因此以美元计价,BTC/USD 反向合约上涨了 0.99 美元,但我们的 1 个 BTC 价值 0.01 美元,所以组合的价值还是 1 美元。

NakaDollar 的身份 = 比特币 + BTC/USD 反向衍生品空头合约 = 任何 BTC/USD 价格下的美元价值不变。

利用衍生品,NakaDollars 可以由衍生品平台创造,而不与货币银行系统对接。NakaDollars 允许做市商将其美元合成地借给投机者,从而获得收益。

做市商为什么要借出美元?做市商如果做空衍生品,必须购买比特币作为对冲。他们将用美元购买比特币。因此,他们必须通过合成美元的正利率进行补偿,以克服在其他投资中借出美元的机会成本。

如果我把美元存入一家 “大到不能倒” 的银行,并由政府全额承保,我可以赚取 20% 的年化收益率,那么在出售 BTC/USD 衍生品时,我会要求至少 20% 的溢价。例如,如果现货 BTC/USD 是 100 美元,我会以不低于 120 美元的价格卖出 1 年期 BTC/USD 反向期货合约。

作为一个投机者,如果我相信 BTC/USD 的价格升值至少会超过合约期限内的溢价,我愿意支付正利率来获得杠杆。如果当现货 BTC 在 100 美元时,我购买了 120 美元的 1 年期期货合约,那么只有在一年后如果比特币的现货价格大于或等于 120 美元时,我才会赚钱。

比特币有几个因素让它对多头非常有吸引力。

- BTC/USD 在上行时可以到无穷大,但在下行时只能到 0 ,上行收益是不对称的,表现出正凸性。

2. BTC/USD 的波动率随着价格的上涨而增加。这意味着如果我们把 BTC/USD 看成是一个新的数字金融系统的看涨期权,它具有正向的反射性。随着价格的上涨,波动率也会上升,因此期权价值也会上升。期权的价值很大程度上是由标的资产的波动率决定的。

3. 比特币的供应是有限的,它的生产功能与其市场决定的价值没有关系。币基的奖励是按时间表设定的,BTC 的价格上涨或下跌并不改变它的奖励。对比黄金,如果黄金的法币价格上涨,某些矿场就会变得有利可图,这些矿场可以为市场带来更多的黄金供应。比特币的生产函数在价格越涨越高时起到了轧空的作用,却没有增加可供购买的供应量的平衡性增加。

对 BTC/USD 衍生品的未平仓合约数量进行简单的分解,就是投机者做多,做市商做空。做市商供给 NakaDollars,并通过上述机制创造 NakaDollars。

NakaDollars = 所有 BTC/USD 反向衍生品合约的未平仓合约数量总和。

就像欧元美元利率市场是模拟金融生态系统中所有法币价值资产定价的最重要市场一样, NakaDollar 利率是加密资本市场最重要的。如果你曾经想知道 BlockFi、Nexo、Celcius 等如何在你存入 USDC 或 USDT 的情况下支付 10% 的利息,请继续阅读。我将介绍如何通过以下方式让你的美元获得可观的收益率。

- 卖出美元,买入 BTC

2. 在 BitMEX 等衍生品交易平台上存入 BTC 。

3. 卖出 BTC/USD 反向期货合约(如 XBTM21),或 BTC/USD 永续掉期合约(如 XBTUSD)。

此交易的 BTC/USD 价格风险为零。这笔交易对交易所有对手盘风险,对其他交易者池有对手盘风险。本篇文章的其余部分将重点讨论这个交易的机制和风险。它将以令人痛苦的细节来完成。

下图显示了该策略从 2017 年至今的历史收益。

投资机会集

NakaDollar 定息和浮动利率债券的回报率与股票、政府债券和美国联邦储备的资产负债表相比如何?

总回报指数旨在模仿股息和或利息收入的复投。我们观察的是 2016 年 12 月 16 日至 2021 年 3 月 29 日的收益。

标普 500 总回报指数(彭博代码:SPTX):+90.92%

标普美国国债当前 10 年期总回报指数(彭博代码:SPBDU1BT): +16.40%

美国美联储资产负债表 –(彭博代码:FARBAST): +72.75%

NakaDollar 浮动利率总回报:+58.38%

注:这与单纯的将所有资金支付相加不同,因为我们是将资金利息收入进行复利。

NakaDollar 固定利率总回报:+48.50%

BTC/USD:+7,099.63%

美国股市的表现几乎没有超过过美联储资产负债表的扩张情况。

投资十年期国债是表现最差的资产。然而,它的风险最小,因为美国政府永远不会被迫违约,因为他们可以印制无限量的美元来偿还债券持有人。

我下面要介绍的 NakaDollar 浮动利率债券是一个由比特币和 XBTUSD 永续掉期合约空头组成的投资组合。该总回报率是 XBTUSD 空头在该时间段内累计获得的资金。

下面我将介绍的 NakaDollar 定息债券是一个由比特币和 XBT/USD 季度期货合约空头组成的投资组合。这个总回报是通过做空期货和每季度滚动获得的累计利息收入。

对比美元,比特币是迄今为止表现最好的资产。虽然这是一个惊人的回报,但从 2016 年至今所经历的波动性却非同一般。对于那些心态是使用较低波动率策略试图战胜央行货币通胀的投资者来说,评估 NakaDollar 固定收益领域更为合适。

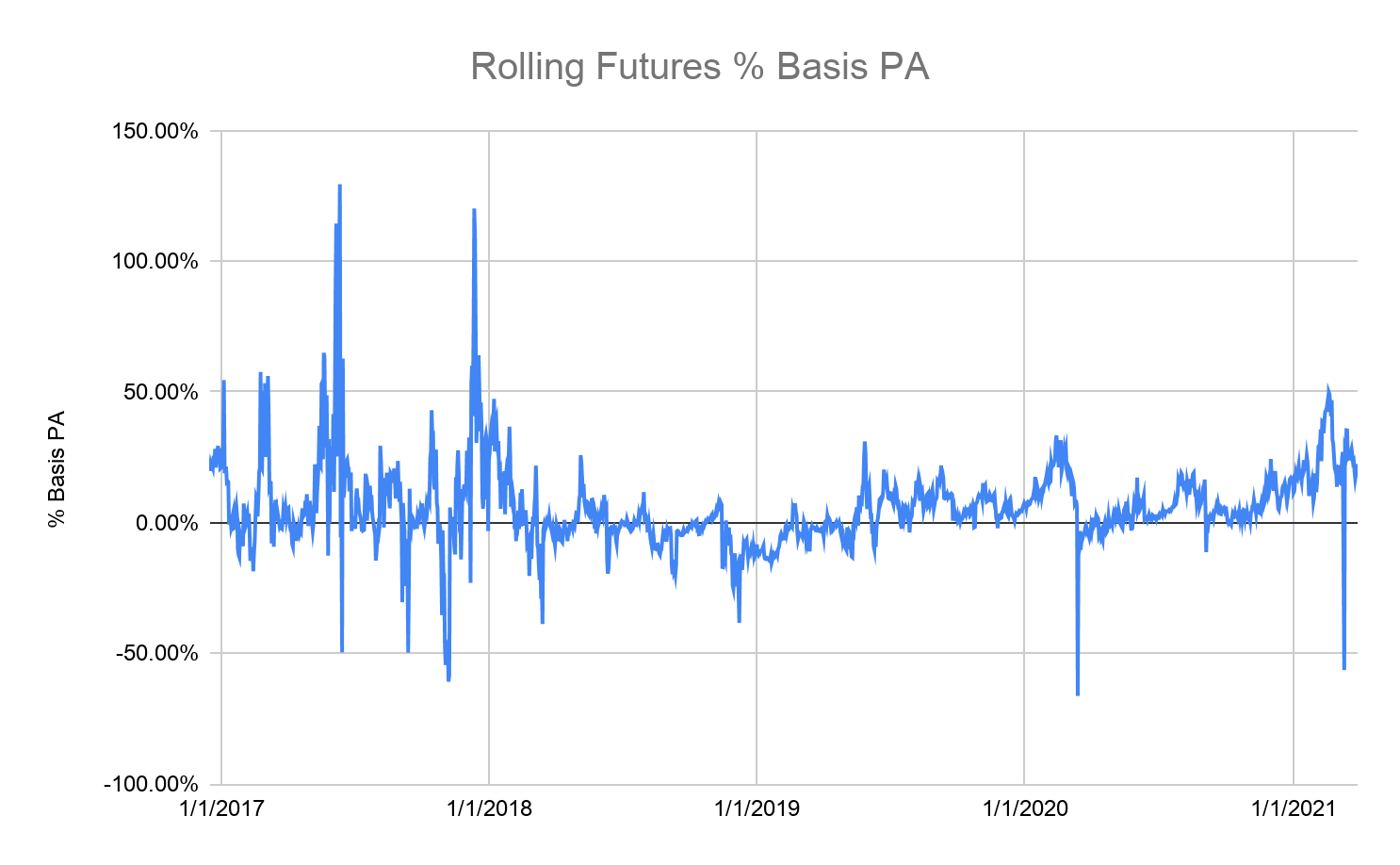

BitMEX 比特币/美元 期货基差时间序列

年回报率的基差百分比是非常不稳定的。这对于那些想要提升基差交易策略水平并采取期限结构曲率仓位的交易者来说是个好消息。这种类型的交易让我感到愉快的起了鸡皮疙瘩。我更愿意加杠杆,交易 DV01 基差,而不是进行裸 delta 。如果你不明白我刚才说的话,那么你就该知道这个交易不适合你。

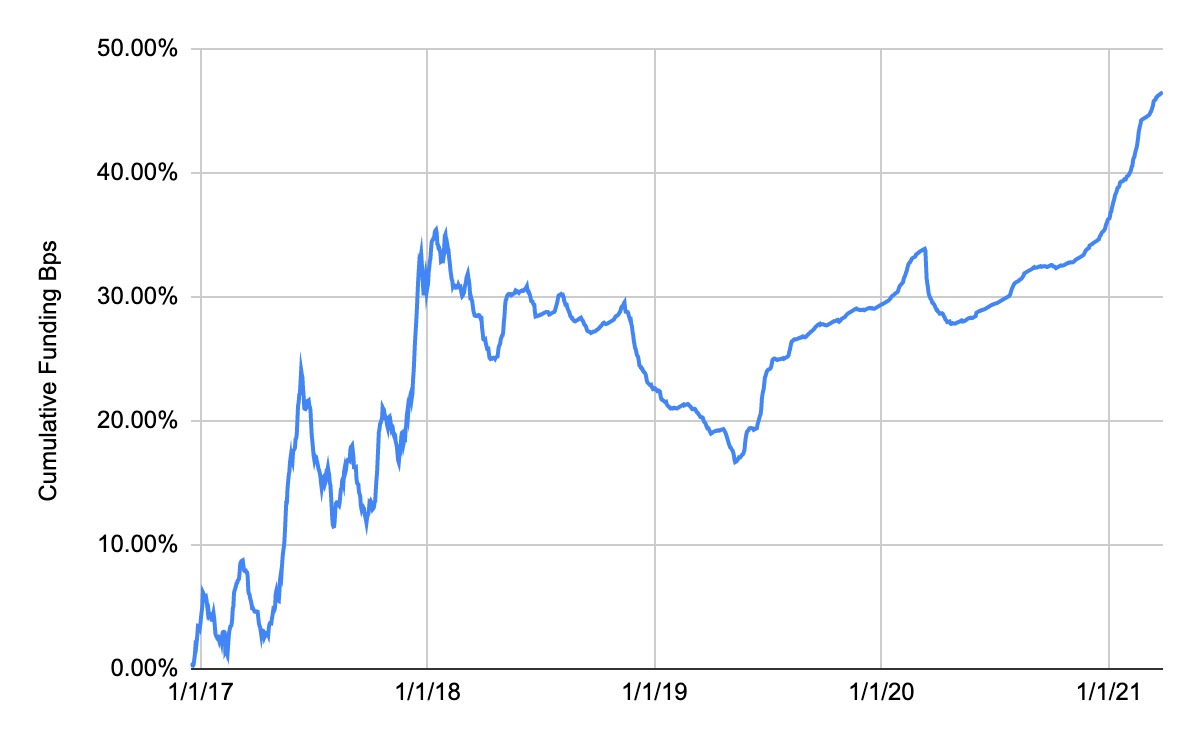

BitMEX 比特币/美元 永续掉期合约累计资金费率时间序列表

这张图显示了 XBTUSD 空头在相关时间段内累计获得(正值)或支付(负值)的资金费率的资金。资金费用并不总是正值 — 2018 年到 2019 年中,有一段空头的痛苦时期,资金费率始终为负值。这也对应着那次熊市核冬天的深度。在加密货币的核冬天,价格会下跌,并且一直下跌,波动率非常低。

期货 VS 掉期基差 %

最大的问题是,”固定还是浮动” ?作为基差交易者,你是应该卖出期货合约来锁定固定利率,还是赌一赌浮动利率即资金费率是否会超过期货曲线预测的固定利率?上图是对这种关系的历史研究。在我从一个季度合约转换为另一个季度合约之日起,我查看了该 91 日时间段内已支付或收到的实际资金费用。

如果期货表现好于掉期,那么这个数字是正数。如果期货的表现比掉期差,那么这个数字就是负数。

- 下面是统计结果。

- 期货表现优异的季度数是 8 个,总利率为 47.58%。

- 期货表现不佳的季度数是 9 个,总利率为 58.21%。

- 总的来说,浮动利率超额表现了 10.63% 。也就是说,做多 NakaDollar 浮动利率债券的投资者比做多 NakaDollar 固定利率债券的投资者会获得更多超额收益。

NakaDollar 固定利率债券

要以固定利率借出 NakaDollars,您必须:

- 卖掉自己拥有或借来的美元

- 买入 BTC 进行即时交割,也就是在现货的基础上

- 在 BitMEX 或其他衍生品交易平台上存入 BTC 。

- 卖出BTC/USD反向期货合约。

我将一直使用单利和年化利率。

资本成本(美元)

要么你的银行账户里有闲置的美元,要么你可以低息借款。

零收益的储蓄账户有 0% 的机会成本,0% 的资金成本。一个收益率为 10% 的储蓄账户有 10% 的机会成本,和 10% 的资金成本。

如果你能以 1% 的利率从银行借到美元,那么你的资本成本就是 1% 。

每个人的资本成本都不一样;你必须根据你个人或公司的财务状况来评估这个交易。在下面的例子中,我将使用 0% 的资本成本。

假设如下。

- 现在是 2021 年 1 月 1 日

- BTC/USD = 100 美元

- BitMEX BTC/USD 2021 年 12 月 31 日期货合约 (XBTZ21) = 150 美元。

- 每个 XBTZ21 在任何价格下都价值 1 美元的 BTC 。

- 到期日数 = 365 日

- 日数公约 = 实际 / 365

XBTZ21 提供的一年期固定收益率是多少?

基差 = 期货价 – 现货价

年化基差率= [基准/现货价格] * [365/到期日]

基差 = 150 美元 – 100 美元 = 50 美元

年化基差率 = 50 美元 / 100 美元 * (365/365) = 50%

NakaDollar 1 年期固定利率债券收益率为 50% 。

如果我们的资本成本是 0%,那么NakaDollar 1 年期债券的收益率是否有吸引力?是的,因为它比我们的资本成本高 50 个百分点。因此,我们将通过从事下面描述的行为来 “购买” 这只债券。

我们想购买价值 100000 元的债券。

卖出 10 万美元,买入 1000 个 BTC。

BTC/USD = 100 美元

100,000 美元 / 100 美元 = 1,000 BTC。

在 BitMEX 上存入 1000 个 BTC。我们将在后面讨论对手盘风险的考虑。

1,000 BTC 目前价值 100,000 美元。因为每个 XBTZ21 合约在任何价格下都价值 1 美元的 BTC,所以我们将卖出 10 万个 XBTZ21 合约。

我们再来确认一下计算结果。

10 万张 XBTZ21 合约的 BTC 价值 = 100000 * 1 / 150 美元 = 666.67 BTC 。

666.67 BTC 少于 1 000 BTC。这是因为我们没有将利息收入形式的应得利润计算在内。如果比特币的现货价格从现在到到期之间没有变动,我们每份合约将赚取 50 美元。因此,我们 10 万美元的未来价值是 15 万美元。我们必须卖出 15 万张 XBTZ21 合约,而不是 10 万张 XBTZ21 合约。

15 万张 XBTZ21 合约的 BTC 价值 = 15 万 * 1 / 150 美元 = 1000 BTC。

再次确认一下。

如果到期时 BTC/USD 是 100 美元,我们的盈亏是多少?

到期时 XBTZ21 价格将等于现货价格或 100 美元。

到期时的 BTC 盈亏 = (最终值 -初始值) * 方向 * 乘数 * 合约数量

(1 / 100 美元 – 1 / 150 美元 )* -1 * -1 * 150,000 = 500 BTC

初始 BTC 存款=1,000 BTC

XBTZ21 利润 = 500 BTC

共计 = 1,500 BTC

美元价值 = 1,500 BTC * 100 美元 = 150,000 美元

美元回报率 = (150,000 美元 / 100,000 美元) -1 = 50%

我们从概念上知道,我们有正确的投资组合,可以 “买” 10 万元的 NakaDollar 1 年期固定利率债券。

现在是 2021 年 12 月 1 日,我们需要决定是平仓交易还是滚动交易以获得复合收益。

BTC/USD = 100 美元

XBTZ21 = 110 美元 [价格将随着θ值或时间值的下降而衰减]

BitMEX BTC/USD 2022 年 12 月 31 日, 期货合约 (XBTZ22) = 132 美元

XBTZ22 与 XBTZ21 的到期日数之差 = 365

如果我们选择让我们的债券到期并获得本金加利息,我们必须做到以下几点

XBTZ21 的结算价格将基于.BXBT 指数的 2 小时 TWAP(这是一些现货 BTC/USD 交易所的价值) 从 10:00 UTC 到 12:00 UTC。在理想的世界里,我们会在 2021 年 12 月 31 日 10:00 UTC 到 12:00 UTC 之间以一分钟为单位分片卖出我们存入的 BTC 加上未实现的 BTC 盈亏,以匹配TWAP 价格,但 BitMEX 不会允许我们在 XBTZ21 结算之前提取我们所有的权益和未实现的盈亏,我们不再有仓位。

注:当期货合约结算时,我们不再有仓位,但未实现的利润现在已经实现。例如,如果在 11:59 UTC,我们做空了 150,000 份 XBTZ21 合约,未实现盈亏为 500 BTC,那么在 12:00 UTC,我们将有 0 份 XBTZ21 合约空仓,实现的盈亏为 500 BTC。我们现在可以提现已实现的 500 BTC 盈亏。

因此,我们只需要在 TWAP 观察期和 13:00 UTC 之间运行风险,届时我们可以从 BitMEX 提取比特币。一旦我们收到我们的比特币,我们就可以在我们首选的现货交易所以美元的价格出售它们,交易就完成了。

如果我们想继续复利美元,那么我们必须将 XBTZ21 的仓位转入 XBTZ22。

我们称之为日历基差,或滚动。我将把它称为 “滚动”。

滚动基差 = 远腿期货价格-近腿期货价格。

滚动基差年化收益率 % = (滚动基差/近腿期货价格) * (365/滚动期日)

滚动基差 = 132 美元 – 110 美元 = 22 美元

滚动基差年化收益率 % = ( 15 美元 / 110 美元) * ( 365 / 365 ) = 20%

如果滚动基差年化收益率(%)大于我们的资本成本,那么我们应该滚动。

多头滚动是指当我们做多近腿期货。这意味着我们将卖出近腿市场,买入远腿市场。

空头滚动是指当我们做空近腿期货。这意味着我们将买入近腿市场,卖出远腿市场。

我们是空头滚动者,因为我们做空 XBTZ21,也就是近腿。

我们应该买入多少个 XBTZ21 合约?请记住,作为一个空头滚动交易员,我们买入的是近腿合约。

我们做空了 15 万张 XBTZ21 合约,因此我们必须买回 15 万张 XBTZ21 合约。现在我们不再有 XBTZ21 仓位了。

我们的滚动基差年化收益率(%)是 20%,初始资本为 150,000 美元。因此,在 2022 年 12 月 31 日,我们的 150,000 美元将价值增加 20%( 180,000 美元)。我们必须出售 180,000 张XBTZ22 合约。

如果滚存基差弥补了我们的资金成本,我们就可以继续滚存和复利我们的美元。就像我的固定收益教授常说的那样,”一年期的债券在 11 个月后变成一个月的债券”。我们的 1 年期 NakaDollar 债券到 2021 年 12 月初就变成了 1 个月的 NakaDollar 债券,现在我们可以滚动到另一个 1 年期的 NakaDollar 债券,继续赚取收益。

本地风险

我们知道,到期时现货价格 = 期货价格。在合约期内,我们不知道期货价格。如果我们在到期前平仓或不转入另一期货合约,我们就会面临价格和利率风险,这种风险表现为按市价计价的风险(MTM)。

我们做空 XBTZ21,如果基差上升,期货合约相对于现货会变得更贵。我们固定的利率是 50% 。如果我们卖出 XBTZ21 后,期货价格立即飙升至 200 美元,但现货保持在 100 美元,那么基差年化收益率(%)上升至 100%。我们的 XBTZ21 有一个 MTM 未实现的亏损,即使现货没有移动,因为 NakaDollar 利率上升。如果我们卖出 XBTZ21 后,现货价格和期货价格立即同步上涨50%,我们仍然会有一个 MTM 未实现亏损,因为 BTC/USD 价格上涨。

只要我们在 BitMEX 上有足够的保证金以比特币的形式存入,并且我们不提前平仓,MTM 未实现的损失就不是问题。如果我们将美元锁定在 1 年期的 NakaDollar 固定利率债券中,我们必须确信从现在到到期之间不会需要这些美元。

在我们购买比特币和卖出 XBTZ21 合约之间也存在执行风险。我们可能会观察到市场确定的 50%的 NakaDollar 1 年利率,但买入比特币和卖出 XBTZ21 后,扣除费用和滑点后的执行价格意味着我们的真实收益是 40%。当我们的 XBTZ21 合约到期时,会产生执行滑点和费用。当我们将XBTZ21 转为 XBTZ22 合约时,会产生执行滑点和费用。如果我们购买了大量的债券,我们在费用最小化和交易执行方面的技巧就会发挥作用。

NakaDollar 浮动利率债券 (NakaDollar Floating Rate Bond)

为了以浮动利率借出 NakaDollars,我们必须。

- 卖出我们拥有或借来的美元

- 买入比特币进行即时交割,也就是在现货的基础上

- 在 BitMEX 或其他衍生品交易平台上存入比特币。

- 卖出 BTC/USD 反向永续掉期合约。

BitMEX XBTUSD 永续掉期合约每 8 小时在多头和空头之间交换一次资金利率或利息收入。因此,我们可以说,做多比特币 + 做空 XBTUSD 相当于 8 小时期限的浮动利率债券。

理论上讲,如果我们持有 XBTUSD,一年期期货合约的年化基差率应该等于全年所支付资金费用总和。如果一切都按照理论上的表现,交易衍生品就不会有很大的利润。浮动利率会低于和超过期货合约上观察到的 1 年期固定利率所表现出的理论总和。

如果您只想短期借出 NakaDollars,或者您可能需要在期货合约到期前获得美元,那么购买NakaDollar 浮动利率债券可能更合适。

假设如下:

- 现在是 2021 年 1 月 1 日

- BTC/USD = 100 美元

- BitMEX BTC/USD 2021 年 12 月 31 日期货合约 (XBTUSD) = 100 美元。

- 每个 XBTUSD 在任何价格下都价值 1 美元的 BTC 。

- 资金费率间隔 = 8 小时 04:00 UTC、12:00 UTC 和 20:00 UTC。

在这几天随意过多的 XBTUSD 资金费用后,我们认为其可能会继续为正。正的资金利率意味着多头支付空头,因为我们将做空 XBTUSD 。 这意味着我们赚取的比特币利息收入与我们每8小时持有的合约数量成正比。

我们想购买价值 10 万美元的浮动利率债券。

卖出 100,000 美元,买入 1,000 个 BTC。

BTC/USD = 100 美元

100,000 美元 / 100 美元 = 1,000 BTC。

将 1,000 BTC 存入 BitMEX。

1,000 BTC 目前价值 100,000 美元。因为每张 XBTUSD 合约在任何价格下都价值 1 美元的 BTC,所以我们将卖出 10 万张 XBTUSD 合约。

在 12:00 UTC,我们做空 100,000 张 XBTUSD 合约,资金费率为 10bps 或 0.10%。这笔资金是以比特币支付或收取的。

XBTUSD BTC价值 = 1 / 100 美元( XBTUSD 当前价格)* 100,000 = 1,000 BTC。

资金费用收入= XBTUSD BTC价值 * 资金费率 = 1,000 BTC * 0.10% = 1 BTC。

目前 BTC/USD 的现货价格是 100 美元,所以我们 1 个 BTC 的资金收入价值 100 美元。此时我们的 NakaDollar 浮动利率债券在技术上已经到期。我们可以回购 10 万张 XBTUSD 合约,提取已变现的 XBTUSD 盈亏和 BTC 权益( 1,001 BTC),然后在现货交易所以 100,100 美元(1,000 BTC * 100 美元)的价格合计出售。记住我们的浮动利率债券的期限只有 8 小时。

然而,我们想从复利的美丽效果中获益。我们没有平仓,而是通过再卖出 100 张 XBTUSD 合约,再买入价值 100 美元的 NakaDollar 浮动利率债券,以对冲刚刚获得的 1 个 BTC 的资金收入。

现在是 20:00 UTC,XBTUSD 的资金费率又是 0.10% 。XBTUSD 价格没有变化,还是 100 美元。

100,100 XBTUSD 合约的比特币价值为 1,001 BTC。我们在 1,001 BTC上赚取 0.10%,即 1.001 BTC。现在我们的总股本是 1,002.001 BTC,我们将再卖出 100 张 XBTUSD 合约,共做空100,200 张 XBTUSD。

我们可以继续滚动我们的 NakaDollar 浮动利率债券并复利我们的资本,直到我们需要我们的美元资本,或者我们认为未来的资金费用轨迹并不理想。

如果资金费率为负数会怎样?

在 20:00 UTC,我们的投资组合是什么?

BTC 资本 = 1,002. 001 BTC

掉期合约仓位 = 做空 100,200 XBTUSD。

现在是 04:00 UTC。

资金费率 = -0.10%

XBTUSD价格 = 100美元

XBTUSD BTC价值 = 1 / 100 美元 * 100,200=1,002 BTC。

资金费用 = 1,002 BTC * 0.10% = 1.002 BTC

BTC 资本 = 1,002.001 BTC – 1.002 BTC = 1,000.999 BTC。

我们每隔 8 小时就会面临利率风险。这对我们有利也有弊。好在 XBTUSD 的资金利率是提前 8 小时公布的。因此,在 UTC 的 04:00,我们可以知道我们在 UTC 的 12:00 持有的 XBTUSD 仓位将收到的资金利率。这很有帮助,但整个市场都有同样的信息。这意味着,XBTUSD 资金费率周期内的价格应该反映即将到来的资金费率。例如,如果即将出现较高的正资金费率,多头可能会试图在UTC 12:00 之前就平仓,以避免支付资金费用。如果有足够多的交易员采取这一行动,将压低XBTUSD 的市场价格。而事实可能证明,提前退出的成本与在资金费用时间戳上持有并支付资金的成本相同,甚至更高。

本地风险

NakaDollar 浮动利率债券的期限相当短,为 8 小时。因此,如果我们真的需要 “卖出” 债券来收回美元的使用权,那么我们就会有 8 小时的 MTM 风险。

买入现货比特币,卖出 XBTUSD 合约的行为存在执行风险,会产生费用。与期货的例子类似,随着仓位规模的增长,必须更加关注交易的执行方式。

全球风险和其他考虑因素

交易所对手风险

世上不存在无风险的东西。非加密领域的固定收益工具会以违约为名产生银行系统或企业交易对手风险,而上述 NakaDollar 工具则存在交易所交易对手风险。

如果交易所因黑客攻击或比特币被盗而无法归还您的本金加利息,那么您将遭受近乎或完全的本金损失。为了避免在 BTC/USD 价格上涨时,你的期货空头或掉期合约仓位被清算,你必须使用零杠杆。我在上面证明了这种关系,当我表明比特币 + 空头反向合约在任何 BTC/USD 价格下都会有一个恒定的美元价值。这是另一种说法,如果你在交易开始时存入你的短线衍生品仓位的全部比特币价值,你在数学上不能被清算。

使用零杠杆使您的所有权益都暴露在交易所对手方风险之下。如果您使用杠杆,您减少了交易对手的风险,但如果您没有正确管理您的仓位,一旦价格上升到足够高的水平,您的空头期货或掉期合约仓位就可能被平仓。这就是为什么在 0% 的短期美元利率下,NakaDollar 的固定和浮动利率明显大于 0%。向市场提供合成美元的做市商必须得到交易所对手方风险的补偿。

交易员交易盘风险

加密衍生品生态系统中的交易具有有限责任的特点。这意味着您只需对损失负责,金额不超过存入的初始保证金。如果您使用 100 倍杠杆,在 100 BTC 的仓位中,您存入 1个比特币。如果仓位对您不利超过 1% ,您的损失上限为 1 个比特币。

函数 1 / X,随着 X 越来越小价值就会爆炸。

现存的比特币只有 2100 万枚。因此在一定的价格下,相对于多头的未平仓合约数量和平均入市价格,所欠的比特币可能会比存在的多。这就是反向合约的存在流向。这就是为什么下跌走势非常凶猛的原因 — 因为多头投机者随着价格的下跌,欠下的比特币越来越多,而且没有办法快速收购。

创建 NakaDollars 要求我们始终做空反向衍生产品。因此,当价格下跌时,我们有未实现的利润,这对维持美元的恒定价值至关重要。如果多头没有足够的权益支付给我们,我们将无法维持美元的恒定价值。

交易所有不同名称的比特币储备,有助于降低一方无法支付的风险。当多头或空头无法弥补其未实现的亏损时,就会动用这些储备。基金规模越大,债券持有者越有信心,他们的 NakaDollars 将保持 1:1 的挂钩。

在实在没有更多的比特币可以支付给赢家的时候,为了使系统达到平衡,有各种方式提前分配合约或征税。在 NakaDollar 的情况下,想象一下,价格下跌,我们的 15 万 XBTZ21 空头仓位变成了 10 万 XBTZ21 空头仓位,使我们少对冲了 5 万张合约。

重新建立对冲需要再卖出 50,000 份 XBTZ21 合约,但可以假设在这次回调期间的年化基差率(%)将远低于交易开始时观察到的 50%。因此,我们将锁定利息收入的损失,以重新建立对冲。在其他条件相同的情况下,做市商将要求更高的年化基差率,以补偿市场下跌时的风险,因为他们的仓位可能会在不适当的时候被强行平仓。

额外收入

现在的比特币是有回购价值的。如 BlockFi、Celcius、Nexo 等平台,如果你在他们的平台上存入比特币一段时间,就会支付正利率。如果你有很好的风险管理能力,最好的办法是把一部分比特币放在 BitMEX 开仓,并把其他的放到其他地方,赚取额外的比特币计价收益。

你必须注意不要有太多的期限风险。如果你拥有 1 年期的 NakaDollar 债券,不要把你的比特币锁起来 1 年。也许锁定一日或一周。

美元结算的线性 BTC/USD 合约

如今,有各种平台提供线性美元结算的 BTC/USD 衍生品合约。虽然这些合约很受欢迎,很有用,并且有大量的未平仓合约,但它们不能用于为加密资本市场创造真正的合成美元。

只使用比特币和比特币的衍生品,我们就可以创造出一个借贷的合成美元。它不是将实物美元的持有量集中在交易所,而是分布在全球的做市商中,这些做市商愿意通过他们用美元购买比特币的能力来借出 NakaDollars 的存在。这是比将美元的持有量集中在一小部分全球加密交易所上更稳健的市场结构。

美元结算的合约最大的问题是保证金。像做市商一样思考。如果我通过卖出衍生品来提供美元,并购买比特币作为对冲,我想尽量减少资金占用。使用比特币结算的反向衍生品,我可以将我的对冲作为抵押品,支撑我在交易所的空头衍生品仓位。如果我使用美元结算的线性合约,我不能将我的对冲作为抵押品,我必须获得额外的美元作为抵押品。

我必须有额外的储蓄,或者必须借到美元。无论是哪种情况,我都会降低我的预期收益,因为这些美元让我付出了一些代价,但却没有赚到什么。我可以拿我的比特币进行对冲,用它作为抵押品来获得美元。但这不会是免费的,美元贷款人至少应该要求他们的美元的 NakaDollar 固定利率收益率。

如果价格上涨,这种美元资金问题就会更加严重。随着我在空头衍生品仓位上的 MTM 损失增加,我欠的美元保证金越来越多。好在下行方面,多头持有者欠的是美元,而不是比特币 — 所以他们不会像反向合约那样,面临以比特币计算的指数级上升的保证金要求。

续章

我曾多次就这一交易的机制进行过类似的介绍。然而,随着新玩家出现在我们的沙盒中,他们不断地惊叹于牛市时的高基数 — 甚至有时在熊市时也是如此。对于那些不想承担价格风险,但又想在广泛的货币供应扩张中取得优异表现的人来说,评估购买 NakaDollar 固定和浮动利率债券是必须做的事情。