(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

В душе я арбитражный трейдер. В мае 2013 года, переполненный опытом торговли деривативами с дельтой 1, я пришел на криптовалютные рынки. Моей первой сделкой была покупка биткоина на Mt. Gox. Купленный биткоин я внес на счет в ICBIT, и уже в июне 2013 года продал обратные фьючерсы на BTC/USD с премией. Моя первая сделка принесла мне премию в размере 200% годовых (PA). Когда срок действия фьючерсов истек, и мой PNL точно совпал с моими расчетами, я подумал: «Черт возьми, этот биткоин — просто БОМБА!»

В душе я арбитражный трейдер. В мае 2013 года, переполненный опытом торговли деривативами с дельтой 1, я пришел на криптовалютные рынки. Моей первой сделкой была покупка биткоина на Mt. Gox. Купленный биткоин я внес на счет в ICBIT, и уже в июне 2013 года продал обратные фьючерсы на BTC/USD с премией. Моя первая сделка принесла мне премию в размере 200% годовых (PA). Когда срок действия фьючерсов истек, и мой PNL точно совпал с моими расчетами, я подумал: «Черт возьми, этот биткоин — просто БОМБА!»

Этот тип спекулятивной торговли, известный как «cash-and-carry», — краеугольный камень криптовалютных рынков капитала. Будущая подразумеваемая доходность биткоина, USD и других монет влияет на все аспекты рынка. Cash-and-Carry — одна из простейших сделок с самой высокой доходностью с учетом риска, которые может открыть трейдер. При этом вы не подвергаетесь риску изменения цены криптовалюты по отношению к фиатным валютам. Помните: основная цель торговли и инвестирования в том, чтобы стоимость вашего портфеля как минимум успевала за ростом фиатной денежной массы М2. По сути, cash-and-carry позволяет заработать на структурном спросе спекулянтов на криптовалюты и реализованную волатильность.

В прошлом я не раз рассказывал об этой сделке в информационных рассылках и на семинарах. Но поскольку на рынках появилось много новых игроков, а мои друзья-профессионалы аналогового рынка до сих пор просят объяснить эту стратегию, пришло время составить подробное пошаговое руководство по сделкам cash-and-carry. Этот выпуск дайджеста будет полон забавных анекдотов из моей жизни в бытность младшим трейдером sell-side в банке, теплых воспоминаний о первых шагах на криптовалютном рынке и моих соображений о том, как получить доходность на криптовалютных рынках капитала.

ЭТО НЕ ФИНАНСОВЫЙ СОВЕТ… МНЕ ПРОСТО НРАВЯТСЯ ЭТИ АКЦИИ!

Предупреждаю: не стоит верить мне на слово — проведите собственное исследование и смоделируйте мои сделки в Testnet биржи или в электронной таблице. При описании торговых стратегий в этой статье я буду использовать продукты платформы BitMEX. Эти стратегии подходят для большинства — если не для всех — основных криптовалютных деривативов.

SS Arbitrage

Раньше я часто зависал в чате ICBIT. Это был общий чат, где могли общаться все пользователи. Среди них был некто с ником SS Arbitrage. Каждое свое появление он сопровождал фразой «ту-ту». Мне кажется, при этом он продавал фьючерсные контракты — его любимая стратегия заключалась в покупке актива и продаже фьючерсов на него. Так он зарабатывал очень высокий базис, о котором я писал чуть выше.

Несколько лет спустя я узнал, что это один из самых крутых криптовалютных трейдеров. По слухам, однажды он заплатил 10 000 ВТС за пиццу. Этот чувак — самая настоящая легенда, и я рад, что мне повезло встретиться с ним во времена, когда мир еще был простым.

На нынешнем «бычьем» рынке базис фьючерсных контрактов просто зашкаливает. Когда мои друзья-банкиры узнают, что можно заработать 30% годовой доходности на сделках cash-and-carry с USD, BTC и фьючерсами, их мозги отключаются — они просто перестают соображать. Если 30% кажется вам весьма внушительной цифрой, представьте 200% в 2013 году. Чуть позже я объясню, почему базис достигает таких высоких положительных значений на нейтральном и «бычьем» рынке.

Наибольший ценовой перекос, который я когда-либо видел, случился в декабре 2013 года, когда биткоин подскочил до $1000. Китай бросился скупать криптовалюту, и биткоин вырос с $60 в августе до $1000 в декабре. Базис по фьючерсам с экспирацией в декабре 2013 г. (по сравнению с базисом по фьючерсам на март 2014 г.) обеспечивал 100% премию УЖЕ ПРИ ОТКРЫТИИ СДЕЛКИ. Я продал свои фьючерсы с экспирацией в марте 2014 и купил фьючерсы на декабрь 2013. Дельта по этой сделке была нейтральной, но я заработал на ценовой разнице между двумя контрактами. В январе, когда колосс Mt. Gox пошатнулся, а спотовый биткоин начал свое многолетнее падение, календарный спред рухнул до нуля. Тогда в разговоре с другим старожилом криптовалютного рынка, в прошлом руководителем биржи, я посетовал, что не вложил в эту сделку больше денег (ради такого и дом можно было заложить), — на что он ответил, что поставил все на этот спред и отхватил огромный куш.

Я привожу этот исторический анекдот, чтобы показать, что торговля на базисе криптовалют возникла не вчера, и сегодняшние уровни указывают на зрелость рынка. Эта зрелость — результат увеличения числа арбитражных трейдеров, готовых выдать синтетический доллар в кредит спекулянтам для открытия длинных позиций.

Тренировочный день

Когда после университета я пришел в Deutsche Bank, у меня было четыре ротации, чтобы найти постоянное место. Иначе мне указали бы на дверь. Обычно каждому выпускнику находилось место в торговом зале, но если ты никому не понравишься — все, будь здоров. Я поработал в отделах азиатских фондовых индексов, продажи аналитики, торговли конвертируемыми облигациями и абсолютных стратегий. К счастью, меня пригрели в отделе абсолютных стратегий, который, по сути, был отделом арбитражной торговли азиатскими фондовыми индексами. Мы торговали на разнице корзины спотовых акций и топовых фьючерсных контрактов региона.

Самым крутым перцем в зале торговли акциями Deutsche Bank был мой босс. Он водил белый ламборгини, говорил очень тихо, а его отдел заработал больше всего денег на момент моего прихода.

Как-то я купил ему на завтрак не тот фрукт, что он заказывал. Он отвел меня в сторону и сказал: «Ты ведь понимаешь, почему это важно, да?». Я ответил: «Да. Внимание к деталям решает все». С тех пор я ни разу не перепутал его заказ.

Тогда Deutsche Bank активно прорывался на азиатский рынок ETF, и его отделу поручили создание линейки продуктов DB X-Trackers. Меня, выпускника, взяли, чтобы я ее развивал.

Я довольно поверхностно разбирался в торговле на базисе, пока не произошел один инцидент. Это случилось через некоторое время после моего прихода в DB (к этому я скоро подойду). В 2009 году интерес к ETF в Азии был ничтожным, практически несуществующим. Мы запустили серию ETF на Гонконгской и Сингапурской фондовых биржах. Они не заинтересовали ни одного частного инвестора. Ими изредка торговали только другие торговые отделы, спекулирующие на моих ценах. Привет Су Чжу, основателю хедж-фонда Three Arrows. До того, как прийти на криптовалютный рынок, он безжалостно на мне спекулировал, когда я давал слабину.

Летом 2009 года я за несколько часов потерял несколько сотен тысяч долларов, потому что не до конца понимал связь между корзинами спотовых акций и фьючерсными контрактами. Я не помню, что послужило политическим катализатором, но одним прекрасным утром тайваньские компании открылись ростом, и в течение часа цены на спотовых рынках превысили лимит (+7% по сравнению с закрытием днем раньше).

Один из моих ETF, который торговался на бирже, был привязан к тайваньскому индексу MSCI. В тот день я сделал все то же, что делал каждое утро: проверил составляющие индекса, чтобы убедиться, что мой котировщик выдаст правильные цены на бирже. А потом я открыл рынок. Я быстро заметил, что мой ETF продолжают покупать даже после того, как тайваньский спотовый рынок достиг лимита. Вскоре у меня было столько короткой дельты, что я стал пытаться скупать спотовые корзины, но у меня ничего не получилось, потому что все составляющие ETF были заблокированы выше лимита. Я инстинктивно начал повышать цены, но ETF продолжали покупать. Это означало, что мой риск неуклонно возрастал. Я остался с миллионным риском по тайваньским компаниям, который я не мог хеджировать на спотовых рынках. В моей голове не смолкал поток отборного мата: степень риска зашкаливала, и хеджировать его было невозможно. Я оглянулся вокруг, ища глазами босса. Его нигде не было, и я в отчаянии мотался по торговому залу, заглядывая во все переговорные комнаты. Я обнаружил его в компании других свинг-трейдеров и прервал их разговор. Я сказал, сколько у меня дельты, и что я не могу хеджировать. Он велел мне продолжать повышать цены. Я вернулся к своему столу и продолжил поднимать цену. Риск продолжал расти. Я снова побежал к нему и рассказал о ситуации. На этот раз он вместе со мной подошел к моему столу, и я показал ему, что делаю. Он спросил меня, покупаю ли я фьючерсы, на что я ответил: «Нет, а зачем? Мой хедж — спотовая корзина». РОКОВАЯ ОШИБКА.

Не помню, назвал ли он меня «гребаным идиотом» или нет. Я определенно слышал эту характеристику от других людей из-за неправильного ценообразования. Но тогда я чуть не отдал концы от страха.

У фьючерса на тайваньский индекс MSCI в Сингапуре не было лимита 7%, поэтому он торговался на реальном рыночном уровне. После этого случая босс велел мне выставлять цену моего ETF по справедливой цене тайваньского индекса MSCI на фьючерсном рынке. Каждое утро арбитражный трейдер, торгующий тайваньским индексом MSCI, давал мне справедливую цену, я рассчитывал сумму компенсации в электронной таблице и вносил корректировки в котировщик. Этот парень — тоже легенда; сегодня он является одним из главных трейдеров в торговом отделе гонконгского отделения Citi, из которого меня уволили. К счастью, мне хватило ума понять, что если кто-то торгует против меня, то это я неправ, а не мой визави. После хеджирования моей позиции на фьючерсном рынке убыток составил несколько сотен тысяч долларов США. Я на всю жизнь этот горький урок о связи между спотовым и фьючерсным рынками.

The NakaDollar

Современный мир живет в валютном режиме американского доллара. Это относится и к криптовалютным рынкам капитала. И хотя резервным активом криптомира является биткоин, чаще всего он котируется по отношению к доллару США. По правде говоря, биткоин следует оценивать не в сравнении с долларом, а в сравнении с эквивалентом энергии, необходимой для производства блоков каждые 10 минут (например, биткоин/джоуль, биткоин/кВт/ч, биткоин/баррель нефти и т.д.), но мы этого не делаем — и получаем биткоин, тратя не энергию, а фиатную валюту.

Майнерам биткоина для оплаты счетов за электричество нужна фиатная валюта. Спекулянты предлагают фиат в обмен на биткоин. На бирже они находят друг друга, и случается чудо. Проблема в том, что спотовые биржи для ввода и вывода фиатных средств пользуются услугами банковских партнеров. Без надежного банка биржа не может существовать.

Когда ICBIT создавала рынки деривативов биткоина, она приняла принципиально важное решение — исполнять все расчеты маржи, прибыли и убытков исключительно в биткоине. Это необычно, так как расчеты по большинству валютных деривативов исполняются в иностранной валюте — это необходимо для обеспечения линейной кривой выплат.

EUR/USD

Внутренняя валюта = EUR

Иностранная валюта = USD

Если я покупаю 1 EUR по курсу EUR/USD = 1, а затем продаю 1 EUR по курсу EUR/USD = 2, то зарабатываю $1. Это очень легко понять. Я размещаю маржу в USD, получаю прибыль в USD. Раз, два и готово.

Вместо этого в ICBIT использовалась обратная структура, в которой все расчеты по контракту исполнялись во внутренней валюте. В случае BTC/USD внутренней валютой является BTC, а это значит, что динамика расчетов по контракту будет нелинейной.

Стоимость контракта биткоина = 1/P

P — цена BTC/USD

P = $50,000

1 / $50,000 = 0.00002 BTC

Таким образом, 1 доллар стоит 0,00002 BTC при курсе BTC/USD $50 000. Или, если использовать 0,00002 BTC, получим 1/0,00002 BTC или $50 000. Другими словами 0,00002 BTC стоит $1 при курсе ВТС/USD $50 000.

Как изменится стоимость контракта, если цена биткоина вырастет с $50 000 до $100 000?

1 / $50,000 = 0.00002 BTC

1 / $100,000 = 0.00001 BTC

Последнее значение – первоначальное значение = PNL

0.00001 BTC – 0.00002 BTC = -0.00001 BTC

Цена биткоина удвоилась, но если использовать стандартную формулу для вычисления PNL, получается отрицательное число. Но мы знаем, что получили прибыль. Дело в том, что следует использовать множитель не +1, а -1 из-за обратной природы контракта. Все, кто моделирует эту стратегию в электронной таблице: обратите внимание, вот правильный способ представления обратной функции.

(Последнее значение – первоначальное значение) * множитель = PNL

Сколько стоит $1 в биткоинах при BTC/USD на уровне $1 000 000?

1 / $1,000,000 = 0.000001 BTC

Сколько стоит $1 в биткоинах при BTC/USD на уровне $1?

1 / $1 = 1 BTC

Самое важное, что нужно запомнить — с ростом цены BTC/USD стоимость доллара в биткоинах уменьшается в геометрической прогрессии; X^-1. При падении цены BTC/USD стоимость доллара в биткоинах увеличивается в геометрической прогрессии по тому же принципу.

Мы можем создать синтетический USD, сочетающий биткоин и короткую позицию по обратному деривативу на BTC/USD. Независимо от цены биткоина, этот портфель будет иметь фиксированную стоимость в долларах. Сейчас я это докажу.

Допустим:

Время 0:

BTC/USD = $1

Я покупаю 1 BTC и продаю 1 обратный контракт на BTC/USD. Каждый контракт BTC/USD стоит 1 доллар в биткоинах при любой цене BTC/USD. Это означает, что его множитель равен -1. Если бы каждый контракт BTC/USD был привязан к $10 в биткоинах, то его множитель был бы -10.

Стоимость 1 BTC = $1

Стоимость 1 обратного контракта на BTC/USD в BTC = 1/$1 = 1 BTC

Время 1a:

BTC/USD = $100,000

Стоимость 1 BTC = $100 000

Стоимость 1 обратного контракта на BTC/USD в BTC = 1/$100 000 = 0,00001 BTC

Сколько стоит 0,00001 BTC при BTC/USD = $100 000?

0,00001 BTC * $100 000 = $1

Какими будут мои нереализованные убытки в BTC по обратному контракту на BTC/USD?

(Последнее значение – первоначальное значение) * направление сделки [+1 в случае длинных позиций, -1 в случае коротких позиций] * множитель

(0,00001 BTC – 1 BTC) * -1 * -1 = -0,99999 BTC

Сколько стоит 0,99999 BTC в долларах, когда BTC/USD = $100 000?

0,99999 BTC * $100 000 = $99 999

Таким образом, мы потеряли по обратному контракту на BTC/USD $99 999, но у нас есть 1 BTC, который стоит $100 000 долларов, поэтому наш портфель все еще стоит $1.

А что будет, если цена BTC/USD не вырастет до $100 000, а упадет до $0,01?

Время 1b:

BTC/USD = $0,01

Стоимость 1 BTC = $0,01

Стоимость 1 обратного контракта на BTC/USD в BTC = 1/$0,01 = 100 BTC

Сколько стоит 100 BTC при BTC/USD = $0,01?

100 BTC * $0,01 = $1

Какими будут мои нереализованные убытки в BTC по обратному контракту на BTC/USD?

(Последнее значение – первоначальное значение) * направление сделки [+1 в случае длинных позиций, -1 в случае коротких позиций] * множитель

(100 BTC – 1 BTC) * -1 * -1 = +99 BTC

Сколько стоит 99 BTC в долларах, если BTC/USD = $0,01?

99 BTC * $0,01 = $0,99

Таким образом, мы получили прибыль по обратному контракту на BTC/USD в размере $0,99, но у нас есть 1 BTC, который стоит $0,01, так что наш портфель все еще стоит $1.

Naka-доллар = биткоин + короткая позиция по обратному контракту на дериватив BTC/USD = сумма в долларах остается неизменной при любой цене BTC/USD.

Используя деривативы, можно создавать Naka-доллары на соответствующих торговых платформах без взаимодействия с фиатной банковской системой. Naka-доллары позволяют маркет-мейкерам зарабатывать на выдаче спекулянтам кредитов в синтетических долларах.

Зачем маркет-мейкеры выдавать долларовые кредиты? Когда маркет-мейкер открывает короткую позицию по деривативу, ему нужно купить биткоин для хеджирования. Он покупает биткоин за доллары. Следовательно, он должен получить положительную процентную ставку по своему синтетическому доллару, чтобы этот вид инвестирования был для него более выгодным, чем любые другие.

Если бы я мог получить годовую доходность на уровне 20%, внеся долларовый депозит в один из крупных банков, вклады в котором полностью гарантированы государством, нужна как минимум 20% премия, чтобы я предпочел вместо этого продавать деривативы на BTC/USD. Например, если спотовый BTC стоит $100, мне нужно продать 1-летний обратный фьючерсный контракт на BTC/USD не меньше чем за $120.

Как спекулянт, я готов заплатить положительную процентную ставку, чтобы получить кредитное плечо (т.е. заемные средства), так как считаю, что рост цены BTC/USD как минимум превысит премию на протяжении всего срока действия контракта. Если я покупаю 1-летний фьючерсный контракт по $120, когда спотовый BTC стоит $100, то я заработаю деньги только в том случае, если через год цена спотового биткоина будет не ниже $120.

У биткоина есть несколько характеристик, которые делают его очень привлекательным для открытия длинных позиций.

- Потенциальный рост BTC/USD ничем не ограничен, а потенциальный спад ограничен 0. Доходы от роста асимметричны, что обеспечивает положительную выпуклость.

- Волатильность BTC/USD возрастает вместе с ценой. Это означает, что если рассматривать BTC/USD как опцион «колл» в новой цифровой финансовой системе, то он имеет положительную рефлексивность. По мере роста цены волатильность увеличивается, и цена опциона растет — ведь она в значительной степени зависит от волатильности базового актива.

- Предложение биткоина ограничено, и его производственная функция не связана с рыночной стоимостью. Вознаграждение за владение криптовалютой на Coinbase устанавливается по схеме, которая не зависит от динамики цены BTC. Этим биткоин отличается от золота: если цена золота растет, некоторые прииски становятся прибыльными и могут поставить на рынок больше золота. Производственная функция биткоина (т.е. зависимость между его выработкой и факторами производства) проявляется как короткое сжатие, когда цена безостановочно растет ввиду отсутствия уравновешивающего увеличения предложения.

Упрощенный анализ открытых позиций по деривативам на BTC/USD показывает, что спекулянты держат длинные, а маркет-мейкеры — короткие позиции. Маркет-мейкеры поставляют Naka-доллары, которые они «синтезируют», используя описанный выше алгоритм.

Naka-доллары = сумма открытых позиций по всем обратным контрактам на деривативы BTC/USD

Процентная ставка по Naka-доллару играет на криптовалютных рынках капитала такую же важную роль, как процентная ставка по евродоллару в аналоговой финансовой экосистеме — она служит основой для ценообразования. Если вы когда-нибудь спрашивали себя, каким образом BlockFi, Nexo, Celcius и другие платформы, на которых можно открыть сберегательный счет в криптовалюте, могут платить ставку 10% по депозитам в USDC или USDT, читайте дальше. Ниже я объясню, как можно хорошо заработать на ваших долларах. Сделайте следующее:

- Продайте доллары и купите ВТС.

- Внесите ВТС на биржу, где можно торговать деривативами, например, BitMEX.

- Продайте обратный фьючерсный контракт на BTC/USD (например, XBTM21) или бессрочный своп на BTC/USD (например, XBTUSD).

Эта сделка имеет нулевой ценовой риск по BTC/USD. Риск контрагента по этой сделке несет биржа и пул других трейдеров. Остальная часть этого эссе будет посвящена техническим аспектам и рискам этой сделки. Я разберу ее в мельчайших деталях.

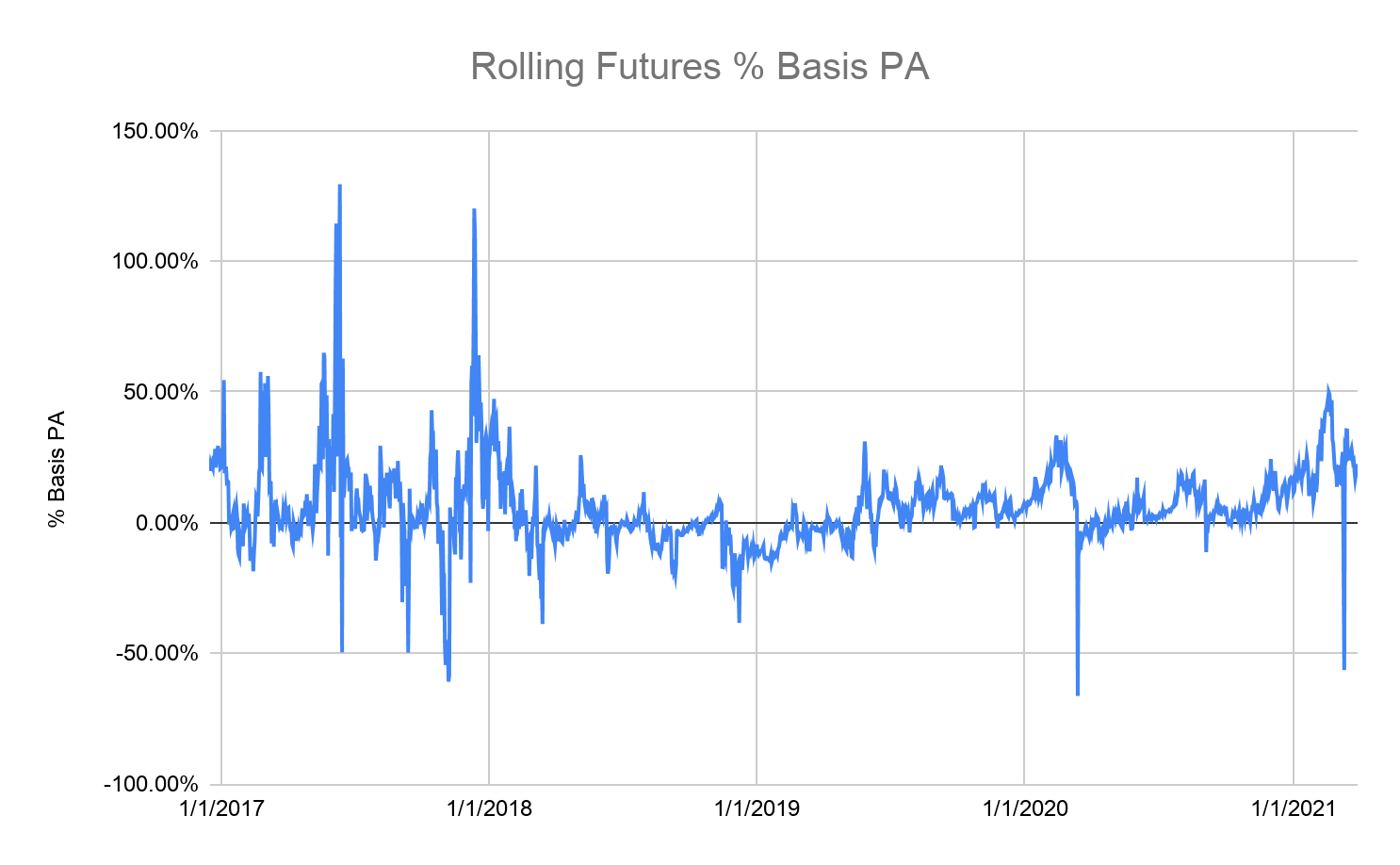

На графиках ниже показана историческая доходность этой стратегии с 2017 года по настоящее время.

Возможности для инвестирования

Как доходность облигации с фиксированной и плавающей ставкой по Naka-доллару соотносится с доходностью акций, государственных облигаций и балансом Федеральной резервной системы США?

Индекс полной доходности призван моделировать эффективность реинвестирования дивидендов и/или процентного дохода. Мы анализировали доходность с 16 декабря 2016 года по 29 марта 2021 года.

Индекс полной доходности S&P 500 (тиккер Bloomberg: SPTX): +90,92%

Текущий индекс S&P полной доходности 10-летних государственных облигаций США (тикер Bloomberg: SPBDU1BT): +16,40%

Баланс Федеральной резервной системы США (тикер Bloomberg: FARBAST): +72,75%

Полная доходность плавающей процентной ставки по Naka-доллару: +58,38%

Примечание. В данном случае суммируются не просто все платежи финансирования, а весь процентный доход от финансирования.

Полная доходность фиксированной процентной ставки по Naka-доллару: +48,50%

ВТС/USD: +7099,63%

Рост фондового рынка США превысил увеличение баланса ФРС лишь незначительно.

Самую слабую динамику среди всех инвестиционных активов показывают 10-летние облигации США. Однако они являются наименее рискованным активом — правительство США никогда не откажется от выполнения своих финансовых обязательств по облигациям, так как без ограничения может печатать новые доллары для выплаты процентов владельцам облигаций.

Облигация с плавающей процентной ставкой по Naka-доллару, о которой я расскажу ниже, представляет собой комбинацию, состоящую из биткоина и короткой позиции по бессрочному свопу XBTUSD. Полная доходность по ней — это сумма платежей финансирования, полученного владельцами коротких позиций по XBTUSD в течение определенного периода времени.

Облигация с фиксированной процентной ставкой по Naka-доллару, как я опишу ниже, представляет собой комбинацию, состоящую из биткоина и короткой позиции по квартальному фьючерсу на XBT/USD. Полная доходность по ней — это совокупный процентный доход, полученный в результате открытия короткой позиции по фьючерсу и ее ежеквартального продления.

Без сомнения, биткоин показывает лучшую среди всех выбранных активов динамику по отношению к доллару США. Он обеспечивает без преувеличения впечатляющую доходность, но волатильность, которая наблюдается с 2016 года до настоящего времени, поистине беспрецедентна. Поскольку инвесторы в массе своей стремятся использовать стратегии с более низким уровнем волатильности в попытке обогнать монетарную инфляцию центрального банка, оценка инструментов с фиксированной доходностью, привязанных к Naka-доллару, будет более уместной.

Динамика базиса по фьючерсам на ВТС/USD на BitMEX с течением времени

Годовой процент базиса очень нестабилен. Это отличная новость для трейдеров, которые хотят приоритизировать стратегии торговли на базисе и открывать позиции на основе кривизны соотношения доходности и срока действия контрактов. От таких сделок у меня по коже приятные мурашки. Я бы предпочел использовать кредитное плечо и торговать на базисе DV01, чем использовать только дельты. Если вы не понимаете, что это значит, эта сделка не для вас.

Годовой процент базиса очень нестабилен. Это отличная новость для трейдеров, которые хотят приоритизировать стратегии торговли на базисе и открывать позиции на основе кривизны соотношения доходности и срока действия контрактов. От таких сделок у меня по коже приятные мурашки. Я бы предпочел использовать кредитное плечо и торговать на базисе DV01, чем использовать только дельты. Если вы не понимаете, что это значит, эта сделка не для вас.

Динамика совокупного финансирования по бессрочному свопу на ВТС/USD на BitMEX с течением времени

На этом графике показан совокупный объем полученного (положительное значение) или выплаченного (отрицательное значение) финансирования по коротким позициям по XBTUSD за соответствующий период времени. Финансирование не всегда было положительным — с 2018-го до середины 2019 года был довольно тяжелый период для владельцев коротких позиций, т.к. финансирование было стабильно отрицательным. Этот график вполне соответствует «ядерной зиме» медвежьего рынка. В «ядерную зиму» на криптовалютном рынке цена падает и держится на низком уровне с очень низкой волатильностью.

Процент базиса по фьючерсам и свопам

Главный вопрос: «фиксированная или плавающая ставка?». Как поступить трейдеру, торгующему на базисе: продать фьючерсный контракт и получить фиксированную процентную ставку, или рискнуть в надежде на то, что плавающая процентная ставка, т.е. финансирование, превысит фиксированную ставку, которую можно спрогнозировать по кривой фьючерсов? На графике выше схематически изображен анализ этой взаимосвязи. Я использовал базис по фьючерсу на дату переноса квартального контракта, а затем изучил фактическое финансирование, выплаченное или полученное за этот 91-дневный период.

Если фьючерс показал лучший результат, чем своп, то цифра положительная. Если фьючерс показал худший результат, чем своп, то цифра отрицательная.

Вот статистика:

- Фьючерс показал лучшую динамику в 8 кварталах. В сумме он обогнал своп на 47,58%.

- Фьючерс показал более слабую динамику в 9 кварталах. В сумме он уступил свопу 58.21%.

- В целом плавающая ставка обошла фиксированную на 10,63%. Это означает, что инвестор, открывший длинную позицию по облигации с плавающей ставкой по Naka-доллару, получил бы более высокую прибыль, чем инвестор, открывший длинную позицию по облигации с фиксированной ставкой по Naka-доллару.

Облигация с фиксированной ставкой по Naka-доллару

Для того чтобы выдать в кредит Naka-долларах по фиксированной ставке, нужно:

- Продать доллары (собственные или позаимствованные)

- Купить ВТС с немедленной поставкой (т.e. спотовый)

- Внести ВТС на счет на BitMEX или другой торговой площадке, где можно торговать деривативами

- Продать обратный фьючерсный контракт на BTC/USD

Я буду использовать простые процентные и годовые ставки.

Стоимость долларового капитала

Вы можете использовать доллары, которые лежат без дела на вашем банковском счете, или можете взять USD в кредит под низкую процентную ставку.

Капитал на сберегательном счете с нулевой доходностью имеет нулевую «цену выбора» (стоимость альтернативной возможности) и нулевую стоимость. Капитал на сберегательном счете с 10-процентной доходностью имеет 10-процентную «цену выбора» (стоимость альтернативной возможности) и 10-процентную стоимость.

Если вы можете взять в банке кредит в долларах по ставке 1%, то стоимость капитала составляет 1%.

У каждого инвестора своя стоимость капитала; вы должны оценить эту сделку с учетом вашего личного (или корпоративного, если инвестирует фирма) финансового положения. В примерах ниже я буду использовать стоимость капитала на уровне 0%.

Допустим следующее:

- Сегодня 1 января 2021 года.

- BTC/USD = $100

- Фьючерсный контракт BitMEX на BTC/USD с экспирацией 31 декабря 2021 г. (XBTZ21) = $150

- Один контракт XBTZ21 стоит $1 в BTC при любом курсе

- До экспирации контракта осталось 365 дней

- Обозначение кол-ва дней до экспирации = фактическое/365

Какой будет фиксированная годовая доходность по контракту XBTZ21?

Базис = цена фьючерса – цена спотового актива

Годовой % базиса = [базис/цена спотового актива] * [365/дней до экспирации]

Базис = $150 – $100 = $50

Годовой % базиса = $50/$100 * (365/365) = 50%

Таким образом, доходность 1-годовой облигации с фиксированной ставкой по Naka-доллару составляет 50%.

Можно ли считать доходность по 1-годовой облигации по Naka-доллару на уровне 50% привлекательной, если стоимость капитала составляет 0%? Да, потому что это на 50% выше нашей стоимости капитала. Следовательно, мы «покупаем» эту облигацию, используя описанный ниже алгоритм.

Итак, нам нужно купить облигации на $100 000.

Мы продаем $100 000 и покупаем 1 000 BTC.

BTC/USD = $100

$100,000 / $100 = 1,000 BTC

Внесите 1000 ВТС на счет в BitMEX. Риск контрагента мы обсудим чуть позже.

1000 BTC сейчас стоит $100 000. Потому что каждый контракт XBTZ21 стоит $1 в BTC при любой цене, мы продаем 100 000 контрактов XBTZ21.

Давайте проверим наши расчеты еще раз.

Стоимость 100 000 контрактов XBTZ21 в ВТС = 100 000 * 1/$150 = 666,67 BTC

666,67 ВТС меньше 1000 ВТС. Эта разница вызвана тем, что мы не учли причитающуюся нам прибыль в виде процентного дохода. Если спотовая цена биткоина с сегодняшнего дня до даты экспирации контракта не изменится, мы заработаем $50 на каждом контракте. Таким образом, будущая стоимость наших $100 000 составляет $150 000. И нам нужно продать НЕ 100, А 150 000 контрактов XBTZ21.

Стоимость 150 000 контрактов XBTZ21 в ВТС = 150 000 * 1/150 = 1 000 BTC.

Проверим еще раз.

Если на момент экспирации контракта BTC/USD стоит $100, какой у нас PNL?

На момент экспирации цена XBTZ21 будет равна цене спотового актива или $100.

PNL в BTC при экспирации = (последнее значение – первоначальное значение) * направление сделки * множитель * количество контрактов

(1 / $100 – 1 / $150) * -1 * -1 * 150,000 = 500 BTC

Первоначальный депозит в ВТС = 1,000 BTC

Прибыль по контракту XBTZ21 = 500 BTC

Общая сумма = 1,500 BTC

Общая сумма в USD = 1500 BTC * $100 = $150 000

Прибыль в USD = $150 000/$100 000 – 1 = 50%

Мы знаем, что наш портфель позволяет «купить» 1-летних облигаций с фиксированной ставкой по Naka-доллару на $100 000.

Сегодня 1 декабря 2021 года, и мы должны решить, закрыть ли сделку или перенести контракт на следующий срок, чтобы увеличить прибыль.

BTC/USD = $100

XBTZ21 = $110 [цена уменьшается по мере уменьшения коэффициента тета или переменной времени].

Фьючерсный контракт BitMEX на BTC/USD с экспирацией 31 декабря 2022 г. (XBTZ22) = $132

Разница времени до экспирации XBTZ22 и XBTZ21 = 365 дней

Если мы хотим дождаться срока экспирации контракта и получить основную сумму плюс проценты, мы должны сделать следующее:

Цена исполнения XBTZ21 будет основана на средней взвешенной по времени цене (TWAP) индекса .BXBT за 2 часа (это стоимость BTC/USD на ряде спотовых бирж), а именно с 10:00 (UTC) до 12:00 (UTC). В идеальном мире можно было бы продать BTC, который есть у нас на счете, плюс наш нереализованный PNL в ВТС с 10:00 (UTC) до 12:00 (UTC) 31 декабря 2021 года по цене TWAP, но BitMEX не позволит нам вывести весь наш капитал и нереализованный PNL до исполнения расчетов по XBTZ21 и закрытия позиции.

Примечание. После исполнения расчетов по фьючерсу соответствующая позиция закрывается, а нереализованная прибыль становится реализованной. Например, если в 11:59 (UTC) у нас была коротка позиция по 150 000 контрактов XBTZ21 с нереализованным PNL 500 BTC, то в 12:00 (UTC) у нас не будет короткой позиции по XBTZ21, но будет реализованный PNL 500 BTC. Теперь мы можем вывести этот реализованный PNL в размере 500 ВТС со счета.

Таким образом, наш риск ограничен временными рамками — от начала периода расчета цены TWAP до 13:00 (UTC), когда мы сможем вывести биткоин с BitMEX. Как только мы получим наш BTC, мы сможем продать его на любой спотовой бирже за USD, и сделка будет завершена.

Если же мы хотим увеличить свою прибыль в USD, нам нужно продлить контракт, т.е. перейти от XBTZ21 к XBTZ22.

Мы называем это календарным спредом или переносом (роллом). Далее я буду называть это переносом.

Базис переноса = цена «дальней ноги» контракта (т. е. цена контракта на момент отдаленного исполнения) – цена «ближней ноги» контракта (т. е. цена контракта на момент скорого исполнения)

Годовой % базиса переноса = (базис переноса/цена «ближней ноги» контракта) * (365/количество дней до экспирации)

Базис переноса = $132 – $110 = $22

Годовой % базиса переноса = ($15/$110) * (365/365) = 20%

Если годовой % базиса переноса превышает нашу стоимость капитала, то позицию нужно продлить.

Длинный перенос: у нас длинная позиция по «ближней ноге». Это значит, что мы продаем контракт с «ближней ногой» и покупаем контракт с «дальней ногой».

Короткий перенос: у нас короткая позиция по «ближней ноге». Это значит, что мы покупаем контракт с «ближней ногой» и продаем контракт с «дальней ногой».

В данном случае у нас короткий перенос, потому что мы продаем контракт XBTZ21, который соответствует «ближней ноге» (т.е. имеет более близкий срок исполнения).

Сколько контрактов XBTZ21 нам нужно купить? Помните: поскольку у нас короткий перенос, мы должны купить контракт с «ближней ногой».

Мы продаем 150 000 контрактов XBTZ21, поэтому должны выкупить 150 000 контрактов XBTZ21. Теперь у нас больше нет позиции XBTZ21.

Наш годовой % базиса переноса составляет 20% при начальном стартовом капитале $150 000. Таким образом, 31 декабря 2022 г. наши $150 000 будут стоить на 20% больше ($180 000). Далее нам нужно продать 180 000 контрактов XBTZ22.

Если базис переноса компенсирует стоимость капитала, мы можем продолжать переносить позицию и накапливать прибыль в долларах. Как говорил мой преподаватель по инструментам с фиксированным доходом: «Годовая облигация через одиннадцать месяцев превращается в месячную». В начале декабря 2021 года наша 1-летняя облигация на Naka-доллар превращается в 1-месячную облигацию на Naka-доллар, и теперь мы можем перенести ее в следующую 1-летнюю облигацию на Naka-доллар, чтобы продолжать получать прибыль.

Локальные риски

Мы знаем, что при наступлении срока экспирации цена фьючерса равняется цене спотового актива. Мы не знаем цену фьючерса в течение срока действия контракта. Если мы провернем эту сделку до наступления срока экспирации или не перенесем позицию на следующий фьючерсный контракт, мы подвергаемся риску изменения цены и процентной ставки, а именно риску маркировки по рынку или переоценки позиции на основе текущих цен (mark-to-market, MTM).

Итак, у нас есть короткая позиция по XBTZ21. Если базис вырастет, фьючерсный контракт подорожает по сравнению со спотовым активом. Мы зафиксировали процентную ставку на уровне 50%. Если сразу после продажи XBTZ21 цена фьючерса взлетела до $200, а спот остался на уровне $100, то годовой % базиса по контракту вырос до 100%. Теперь наш контракт XBTZ21 имеет нереализованный убыток по причине MTM, даже несмотря на то, что цена спотового актива не изменилась, а просто процентная ставка по Naka-доллару выросла. Если бы сразу после того, как мы продали XBTZ21, спотовая цена и цена фьючерса синхронно выросли на 50%, у нас все равно был бы нереализованный убыток по причине МТМ, потому что цена BTC/USD выросла.

Нереализованные убытки из-за МТМ — не проблема, если на нашем счете BitMEX есть достаточно маржи в BTC, и мы не закрываем сделку досрочно. Если мы вкладываем свои доллары в 1-летнюю облигацию с фиксированной ставкой по Naka-доллару, мы должны быть уверены, что они нам не понадобятся с момента открытия сделки и до момента экспирации.

Существует также риск исполнения сделки в период между покупкой биткоина и продажей контрактов XBTZ21. Может статься так, что рыночная ставка доходности по годовой облигации на Naka-доллар составляет 50%, но после покупки биткоина и продажи XBTZ21 окажется, что в результате оплаты комиссии и проскальзывания наша реальная прибыль составит всего 40%. При наступлении срока экспирации наших контрактов XBTZ21 происходит проскальзывание и списание комиссии. Когда мы переносим наши контракты XBTZ21 в контракты XBTZ22, также происходит проскальзывание и списание комиссии. При покупке большого количества контрактов умение минимизировать комиссию и эффективно исполнять сделки приобретает особенное значение.

Облигация с плавающей процентной ставкой по Naka-доллару

Для того чтобы выдать в кредит Naka-доллары по плавающей ставке, нужно:

- Продать доллары (собственные или позаимствованные)

- Купить ВТС с немедленной поставкой (т.к. спотовый)

- Внести ВТС на счет на бирже BitMEX или другой торговой площадке, где можно торговать деривативами

- Продать обратный бессрочный своп на BTC/USD

Бессрочный своп BitMEX XBTUSD подразумевает выплату ставки финансирования («процентного дохода») каждые 8 часов. В зависимости от ситуации, владельцы длинных позиций платят владельцам коротких, и наоборот. Таким образом, можно сказать, что длинная позиция по биткоину + короткая позиция по XBTUSD равна облигации с плавающей процентной ставкой с 8-часовым сроком действия.

В теории, если мы держим позицию по XBTUSD, годовой % базиса по фьючерсному контракту на 1 год должен равняться сумме всех платежей финансирования за весь этот год. Но если бы в реальности дела обстояли так, как в теории, торговля деривативами была бы не очень прибыльной. Реальные плавающие ставки будут ниже и выше теоретической суммы 1-годовой фиксированной ставки по фьючерсным контрактам.

Если вы хотите выдать свои Naka-доллары в кредит только на короткое время, или вам могут понадобиться ваши долларам до экспирации фьючерсного контракта, то вам больше подойдет покупка облигаций с плавающей ставкой по Naka-доллару Dollar.

Допустим следующее:

- Сегодня 1 января 2021 года

- BTC/USD = $100

- Фьючерсный контракт BitMEX на BTC/USD с экспирацией 31 декабря 2021 г. (XBTUSD) = $100

- Один контракт XBTUSD стоит $1 в BTC при любом курсе

- Интервал финансирования = 8 часов: 04:00 (UTC), 12:00 (UTC) и 20:00 (UTC).

На протяжении нескольких дней мы получали ставку финансирования по XBTUSD и считаем, что, скорее всего, она и дальше будет оставаться положительной. Положительная ставка финансирования означает, что владельцы длинных позиций платят владельцам коротких, так как у нас короткая позиция по XBTUSD. Это означает, что каждые 8 часов мы получаем процентный доход в BTC пропорционально количеству имеющихся у нас контрактов.

Итак, мы хотим купить облигации с плавающей процентной ставкой на $100 000.

Мы продаем $100 000 и покупаем 1000 BTC.

BTC/USD = $100

$100,000/$100 = 1000 BTC

Мы вносим 1000 ВТС на биржу BitMEX.

Сейчас 1000 BTC стоит $100 000. Поскольку каждый контракт XBTUSD стоит эквивалент $1 в BTC при любой цене, мы продаем 100 000 контрактов XBTUSD.

В 12:00 (UTC) у нас короткая позиция по 100 000 контрактов XBTUSD. Сумма финансирования составляет 10 б.п. или 0,10%. Финансирование выплачивают или получают в BTC.

Стоимость наших контрактов XBTUSD в BTC = 1/$100 (текущая цена XBTUSD) * 100 000 = 1000 BTC

Доход от финансирования = стоимость контрактов XBTUSD в BTC * сумма финансирования = 1000 BTC * 0,10% = 1 BTC

В настоящее время спотовая цена BTC/USD составляет $100, так что наш доход в размере 1 ВТС стоит $100. К этому времени срок действия нашей облигации с плавающей процентной ставкой по Naka-доллару формально истек. Мы могли бы выкупить 100 000 контрактов XBTUSD, вывести со счета реализованный PNL по XBTUSD и биткоин (1001 BTC), а затем продать его за $100 100 (1000 BTC * $100) на спотовой бирже. Помните, что срок действия нашей облигации с плавающей процентной ставкой составляет всего 8 часов.

Но мы хотим воспользоваться волшебным эффектом накопления прибыли. Вместо того, чтобы закрыть позицию, мы покупаем облигации с плавающим курсом на Naka-доллары еще на $100. Для этого мы продаем еще 100 контрактов XBTUSD для хеджирования 1 BTC дохода от финансирования, который только что получили.

Сейчас 20:00 (UTC), и сумма финансирования по XBTUSD снова составляет 0,10%. Цена XBTUSD не изменилась, она по-прежнему равна $100.

100 100 контрактов XBTUSD стоят 1001 BTC. Мы зарабатываем 0,10% от 1001 BTC или 1,001 BTC. Теперь наш общий собственный капитал составляет 1002,001 BTC, и мы продаем еще 100 контрактов XBTUSD. Таким образом, общий размер нашей короткой позиции теперь составляет 100 200 XBTUSD.

Мы можем продолжать переносить (т.е. продлевать) позицию по облигациям с плавающей процентной ставкой на Naka-доллар и наращивать капитал до тех пор, пока нам не понадобится его вывести в долларах или пока мы не решим, что траектория дальнейших выплат финансирования нас больше не устраивает.

Что произойдет, если финансирование будет отрицательным (т.е. нам придется его не получать, а выплачивать)?

Наш портфель в 20:00 (UTC):

Капитал в BTC = 1002,001 BTC

Направление свопа = короткая позиция в размере 100 200 XBTUSD

Сейчас 04:00 (UTC):

Сумма финансирования = -0,10%

Цена XBTUSD = $100

Стоимость позиции по XBTUSD в BTC = 1/$100 * 100 200 = 1,002 BTC

Платеж финансирования = 1,002 ВТС * 0,10% = 1,002 ВТС

Капитал в BTC = 1002,001 BTC – 1,002 BTC = 1000,999 BTC

Мы подвергаемся риску изменения процентной ставки каждые 8 часов. Это может сработать как в нашу пользу, так и против нас. Хорошо, что ставки финансирования по XBTUSD публикуются за 8 часов до списания. Поэтому уже в 04:00 (UTC) мы знаем ставку финансирования, которая будет списана с нашего счета, если наша позиция по XBTUSD останется открытой в 12:00 (UTC). Это ценная информация, но ее получают все участники рынка. Это означает, что цена XBTUSD в период между финансированием будет отражать предстоящее финансирование. Например, при высоком положительном уровне предстоящего финансирования, владельцы лонгов могут попытаться закрыть свои позиции до 12:00 (UTC), чтобы избежать выплаты финансирования. Если позиции закроет достаточное количество трейдеров, это приведет к снижению рыночной цены XBTUSD. И может оказаться, что досрочное закрытие позиции будет стоить вам столько же, если не больше, чем выплата финансирования.

Локальные риски

«Срок жизни» облигаций с плавающей процентной ставкой по Naka-доллару довольно короткий — всего 8 часов. И в течение этого 8-часого периода мы подвергаемся риску маркировки по рыночной цене (МТМ), если нам придется «продать» наши облигации, чтобы получить доллары.

Акт покупки спотового биткоина и продажи контрактов XBTUSD сопряжен с риском исполнения и подразумевает выплату комиссии. Как и в случае с фьючерсами, чем больше размер позиции, тем больше внимания следует уделять исполнению сделок.

Глобальные риски и другие факторы

Риск контрагента-биржи

Сделок без риска не существует. И если инструменты с фиксированным доходом в некриптовалютном пространстве подвергаются риску банковской системы или корпоративного контрагента в виде дефолта, описанные выше финансовые инструменты на основе Naka-доллара подвергаются риску контрагента-биржи.

Если биржа не сможет вернуть вашу основную сумму плюс проценты из-за взлома или кражи биткоина, вы полностью или частично потеряете капитал. Для того чтобы избежать ликвидации вашей короткой позиции по фьючерсу или свопу в случае повышения цены BTC/USD, вы должны использовать нулевое кредитное плечо. Я доказал эту корреляцию выше, когда показал, что спотовый биткоин + короткая позиция по обратному контракту обеспечит неизменную сумму в долларах США при любой цене BTC/USD. Это означает, что с математической точки зрения вашу позицию нельзя ликвидировать, если в момент открытия сделки на вашем счете будет полная сумма вашей короткой позиции по производным финансовым инструментам в ВТС.

Если вы не используете кредитное плечо, вы подвергаете весь собственный капитал риску контрагента-биржи. Если вы используете кредитное плечо, вы снижаете риск контрагента, но в случае неправильного управления позициями при стремительном росте цены базового актива ваша короткая позиция по фьючерсу или свопу может быть ликвидирована. Поэтому при краткосрочной ставке 0% в долларах фиксированные и плавающие ставки по Naka-доллару заметно превышают 0%. Маркет-мейкеры, предоставляющие участникам рынкам синтетические доллары, должны получить компенсацию за риск контрагента-биржи.

Риск контрагента-трейдера

Одна из особенностей торговли криптовалютными деривативами — ограничение ответственности. Это означает, что вы несете ответственность за убытки исключительно в размере внесенной первоначальной маржи. Если вы используете 100-кратное кредитное плечо по позиции на сумму 100 BTC, вам нужно внести в качестве маржи 1 BTC. Если цена изменится не в вашу пользу более чем на 1%, ваши убытки будут ограничены 1 BTC.

Значение функции 1/X увеличивается по мере уменьшения X.

Существует всего 21 миллион биткоинов. Поэтому при определенной цене по отношению к сумме открытых позиций и средней цене открытия длинной позиции количество задолженности в биткоине может превысить его общее количество. В случае с обратными контрактами это вполне возможно. Именно поэтому нисходящее ценовое движение очень опасно, потому что по мере падения цены биткоина растет задолженность спекулянтов, удерживающих длинные позиции, в ВТС, и они не могут быстро его приобрести.

.Для создания Naka-долларов нужно держать короткую позицию по обратным деривативам. В этом случае при падении цены мы получим нереализованную прибыль, необходимую для поддержания постоянной суммы позиции в долларах. Если у лонгов не хватит капитала, чтобы нам заплатить, мы не сможем поддерживать постоянную сумму позиции в долларах.

Все биржи имеют резерв биткоина, который помогает снизить риск неисполнения финансовых обязательств одной из сторон. Этот резерв используется, когда владельцы длинных или коротких позиций не могут покрыть свои нереализованные убытки. Чем больше резервный фонд, тем больше держатели облигаций могут быть уверены в том, что их Naka-доллары сохранят соотношение 1:1 к реальному доллару.

Когда у биржи больше нет биткоина, чтобы платить победителям, они используют различные способы распределения контрактов или обложения их налогом для восстановления равновесия в системе. В случае с Naka-долларами: представьте, что цена биткоина упала, наша короткая позиция на 150 000 XBTZ21 превратилась в короткую позицию на 100 000 XBTZ21, и мы «недохеджированы» на 50 000 контрактов.

Для полного хеджирования позиции нам пришлось бы продать еще 50 000 контрактов XBTZ21, но можно предположить, что годовой % базиса в момент этой коррекции был бы намного меньше 50% в момент открытия сделки. Таким образом, для восстановления хеджирования нам пришлось бы потерять часть процентного дохода. При прочих равных условиях маркет-мейкеры требуют гораздо более высокого годового % базиса, чтобы компенсировать риск падения рынка, учитывая, что их позиция может быть принудительно ликвидирована в самый неподходящий момент.

Дополнительный доход

Сегодня многие платформы платят, если вы храните у них свой биткоин. Например, BlockFi, Celcius, Nexo и пр. готовы платить положительную ставку, если вы внесете биткоин на их платформы. Если вы умеете управлять рисками, оптимальный вариант — перенести часть ВТС, внесенного для торговли на BitMEX, в другое место и получить дополнительную доходность в биткоине.

Но будьте осторожны и не оставляйте биткоин без дела надолго. Не кладите его на «сберегательный счет» на год, если у вас есть 1-летняя облигация по Naka-доллару. Лучше всего депонировать биткоин на день или на неделю.

Линейные контракты на BTC/USD с исполнением в USD

На сегодняшний день многие платформы предлагают линейные контракты на деривативы BTC/USD, расчеты по которым производятся в долларах США. Несмотря на то, что эти контракты популярны, полезны и суммы открытых позиций по ним достигают весьма внушительных уровней, их нельзя использовать для создания синтетических долларов для криптовалютных рынков капитала.

Используя только биткоин и производный финансовый продукт на его основе, мы можем создать синтетический доллар, который можно дать и взять в кредит. В этом случае физический доллар не концентрируется на биржах, а распределяется среди глобальных маркет-мейкеров, готовых создавать Naka-доллары благодаря своей способности покупать биткоин за реальные доллары и давать эти синтетические доллары в кредит. Это более прочная рыночная структура, чем концентрация долларовых активов на нескольких глобальных криптовалютных биржах.

Самая большая проблема с контрактами, расчеты по которым производятся в долларах США, — их обеспечение. Поставьте себя на место маркет-мейкера. Если я получаю доллары, продавая дериватив и покупая биткоин для хеджирования своей позиции, я хочу свести к минимуму использование капитала. Используя обратный дериватив на BTC, я могу разместить свой хедж в качестве обеспечения (т.е. маржи) для поддержания моей короткой позиции по деривативу. Если я использую линейный контракт, расчеты по которому производятся в долларах США, я не могу внести свой хедж в качестве обеспечения; мне нужно найти для этого дополнительные доллары.

Значит, я должен иметь дополнительные сбережения или вынужден буду заимствовать доллары. В любом случае этим я снижаю ожидаемую прибыль, потому что эти доллары — это дополнительные расходы или потеря прибыли. Я могу взять свой хедж в BTC и использовать его как обеспечение для получения USD. Но это не бесплатно, и ставка моего кредитора будет не меньше фиксированной доходности по Naka-доллару.

Проблема внесения обеспечения в долларах обостряется в случае повышения цены биткоина. Я буду должен бирже все больше и больше USD по мере увеличения убытка по короткой позиции по деривативу в результате МТМ. Но не все так плохо — если цена биткоина упадет, владельцы длинных позиций выплачивают финансирование в долларах, а не в биткоине — так что им не придется вносить растущую в геометрической прогрессии маржу в ВТС, как в случае с обратными контрактами.

Заключение

Я не раз выступал с похожими презентациями по техническим аспектам этой сделки. Но новые игроки, которые то и дело появляются в нашей песочнице, так искренне удивляются высокому базису в периоды «бычьего» рынка — и даже порой в периоды спада. Для тех, кто не хочет идти на ценовой риск, но хочет обогнать стремительный рост денежной массы, стоит обратить внимание на покупку облигаций с фиксированной и плавающей процентной ставкой по Naka-доллару.