(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Стоит ступить на теннисный корт, как у меня появляется одно-единственное желание — превратить в пыль любой зеленый мячик, пролетающий над сеткой. Но эта благородная цель заставляет меня слишком суетиться и вкладывать слишком много сил в удары. В результате у меня больше непроизвольных ошибок, чем виннеров. Но даже к своим почти 40 годам я не могу избавиться от желания, которое у меня с 16 лет, — выбивать виннеры прямым ударом с правой по линии. К счастью, я довольно рано понял, что стать профессиональным теннисистом мне не светит.

В школе я — как и многие мои партнеры по теннису — на зиму записался в команду по сквошу. Тренером по сквошу и теннису был один и тот же вздорный тип (еще он учил английскому языку восьмиклассников). В юности я не сдерживал эмоций на корте, и стоило мне хотя бы слегка стукнуть ракеткой о стену или пол, тренер выгонял меня с тренировки. Отличный был мужик.

В общем, уже на первых тренировках по сквошу он научил меня, что тут нет виннеров. Из-за размеров корта и возможности игроков отбивать удары от задней и боковой стен приличный игрок справится с любым мячом. Невозможно победить соперника только за счет силы. Да и вообще, чем больше ты используешь силу, тем больше времени даешь сопернику. Вместо этого лучшие игроки в сквош сначала ослабляют позицию соперника, а потом используют подходящий удар, чтобы заставить его совершить ошибку.

Я, конечно, не Готье — видел его на корте в Гонконге, и это в самом деле исключительный человеческий экземпляр — но у меня есть парочка любимых приемов, которые я использую, чтобы вывести противника в неудачную позицию. Я люблю дропшот с бекхенда, который использую, чтобы заставить соперника приблизиться к передней стенке. Если удар удачный, сопернику ничего не остается, кроме как сделать сильный и глубокий пас через корт или — если он ловкий — высокий и глубокий лоб. В любом случае я всегда на это отвечу точным рэйлом с форхенда (ударом по линии вдоль боковой стенки). Мне труднее сделать этот удар, потому что его нужно или бить с лету, или отбивать мяч до того, как он попадет в заднюю или боковую стенку, чтобы отнять у соперника время. Проще дождаться, пока мяч отскочит от задней или боковой стенки, но если ждать слишком долго, соперник успеет вернуться на выгодную позицию.

Если мой удар будет точным, противнику придется пятиться назад, чтобы отбить уходящий от него мяч. Ему придется отбежать на максимально возможное расстояние по корту — от левой передней стенки до правой задней стенки. Это намного сложнее, чем бежать навстречу мячу. Если противник успеет отбить мяч, то это будет нейтрально-слабый удар по линии. Тут я обычно делаю глубокий удар кроссом с форхенда, в ответ получаю рэйл, на что снова перебрасываю его бекхендом. Потом все повторяется. Рано или поздно противник устанет и не сможет отбить мой мяч.

Игры в мире финансов ничем не отличаются от эмоционального матча по сквошу. Находясь в правильной позиции, нужно использовать благоприятные возможности и выбирать правильные активы, чтобы получить максимум прибыли. Инвесторам, желающим смягчить пагубное влияние слишком большого количества фиатных денег в мировой экономике на свой портфель, нужно правильно подобрать активы. Потому что если мы этого не сделаем, то будем просто платить комиссию посредникам за формальные «инвестиции», а на самом деле наш капитал (в энергетическом эквиваленте) будет тихо таять.

С конца прошлого года рынок ждет сигнала о том, что ФРС больше беспокоит экономический рост, чем инфляция. В этой статье я докажу, что 27 июля ФРС дала понять, что если рост разочарует, регулятор изменит свою монетарную политику, сосредоточившись на поддержке роста, а не на борьбе с инфляцией. Вооружившись графиками, я заставлю вас внимательно изучить стремительно ухудшающиеся показатели американской экономики. Чтобы поддержать рост и вернуть в форму фиатную закредитованную экономику, ФРС придется снизить стоимость денег и увеличить их количество. И печатный станок снова включится!

Если мои аргументы вас убедят, то следующим — и самым важным — решением будет выбор активов, которые принесут наибольшую прибыль при очередном увеличении денежной массы. Возможность резко увеличить стоимость ваших финансовых активов с поправкой на энергию достигает максимума в момент перехода от дефицита денег к их изобилию. Было бы просто безответственно упустить такой момент, поэтому надо проявить благоразумие и выбрать правильный актив (или активы).

Что мне покупать — акции, облигации, недвижимость, сырьевые товары, золото или крипту? Понятное дело, все и так знают, что я агитирую за крипту как главную звезду этого шоу. Но каким из ликвидных монет с крупной капитализацией отдать предпочтение? Предполагается, что в период смены монетарной политики следует выбирать концентрацию, а не диверсификацию. Я постараюсь доказать, что с этой точки зрения самой перспективной монетой в период между настоящим временем и концом года является эфир.

Ожидаемая стоимость

Для подтверждения моего тезиса критически важны два потенциальных события, которые могут произойти (или не произойти) в следующие 8 месяцев или около того:

- Изменит ли ФРС свой курс и сигнализирует о скором снижении ставки и/или возобновлении расширения баланса, т.е. печатания денег?

- Будет ли успешным слияние блокчейнов Ethereum?

Инвестирование всегда привязано к времени, поэтому я должен установить временные рамки для каждого из этих событий. Мой временной лимит — 31 марта 2023 года.

У нас есть два события с двумя вариантами исхода, а значит, существует 4 возможных состояния будущей вселенной.

Сценарий 1. ФРС меняет курс + слияние блокчейнов Ethereum проходит успешно (именно в пользу этого сценария я приведу аргументы ниже)

Сценарий 2. ФРС не меняет курс + слияние блокчейнов Ethereum проходит успешно

Сценарий 3. ФРС не меняет курс + слияние блокчейнов Ethereum проходит неуспешно

Сценарий 4. ФРС меняет курс + слияние блокчейнов Ethereum проходит неуспешно

Я приведу целевую цену для каждого сценария и присвою каждому потенциальному исходу равную вероятность 25%. Затем я вычислю среднее значение всех этих ценовых прогнозов, чтобы получить прогноз цены ETH/USD и ожидаемую доходность по состоянию на 31 марта 2022 года. Если ожидаемая доходность будет положительной, я спокойно увеличу размер своей длинной позиции по эфиру. Если же она окажется отрицательной, то я как минимум не буду покупать эфир за грязный фиат.

Итак, приступим к рассмотрению этого аналитического конструкта.

Ежемесячные платежи

Каждому, кто рождается на свет, нужно жилье. Те, кому повезло, получают жилье от родителей, но большинству из нас, когда мы вступаем во взрослую жизнь, приходится искать способ купить или арендовать жилье. Оплата покупки дома или квартиры — одно из главных направлений деятельности любого финансового учреждения. И Америка в этом смысле ничем не отличается от других стран.

По мере повышения сложности финансовых услуг за последние несколько десятилетий банки стали финансировать все больше и больше объектов жилой недвижимости. Банкам нужно было вложить свои огромные (и постоянно растущие) избыточные резервы, образовавшиеся благодаря ФРС, в класс активов с низким уровнем риска. Самые надежные банковские кредиты выдаются под твердые активы, и этот список возглавляет недвижимость. Если вдруг вы не выплатите ипотечный кредит, банк заберет ваш дом и продаст его (будем надеяться) дороже, чем оставшаяся сумма кредита. Можно сказать, что рынок жилья такой ликвидный, потому что всем нужно где-то жить, а правительство США прямо поощряет домовладение с помощью различных программ. Поэтому со временем банки стали вливать все больше и больше свободного капитала в жилищные кредиты.

Благодаря повсеместной доступности финансирования жилья и готовности банков брать на себя дополнительный риск все больше и больше людей стали брать ипотечные кредиты на покупку жилья. И в какой-то момент стоимость жилья перестала иметь значение. Единственное, что имело значение, — сможет ли заемщик позволить себе ежемесячно выплачивать взнос по ипотеке из своего свободного дохода. В результате рынок жилья стал полностью зависеть от стоимости финансирования (обслуживания кредитов), которая в значительной степени определяется центральным банком путем установления краткосрочной безрисковой ставки (подробнее об этом чуть позже).

Национальный индекс цен на жилье США Case Shiller (белая линия) в сравнении с индексом ИПЦ США (желтая линия

График выше начинается с 1985 года, все данные проиндексированы на 100. Как видите, за последние 40 лет цены на жилье росли на 75% быстрее, чем измеряемая правительством инфляция. Если бы всем пришлось платить за жилье из собственных средств, цены были бы гораздо ниже. Но если вы можете позволить себе ежемесячный платеж по ипотеке, можно купить дом и подороже. Такое поведение ведет к росту цен и поддерживается желанием банков выдавать кредиты покупателям жилья.

Как еще среднестатистический Джо может позволить себе «американскую мечту»?

70% ВВП США приходится на потребление. В 1970-х годах Америка начала превращаться из производственной державы в закредитованную экономику услуг. По сути, любой товар, который можно использовать в качестве залога для получения кредита, может быть использован для финансирования. Большинство американцев живет от зарплаты до зарплаты, а это значит, что весь их образ жизни зависит от ежемесячного платежа.

«Исследование портала PYMNTS показало, что в апреле 2022 года 61% американских потребителей живут от зарплаты до зарплаты. Это на 9% больше, чем 52% в апреле 2021 года».

Для расчета ставки, по которой банк выдаст вам кредит под залог автомобиля, дома или других потребительских товаров, используется размер ставки, по которой банк размещает деньги в ФРС (раз уж мы говорим об Америке, то я буду описывать денежные рынки США). Это ставка выплат по избыточным резервам (Interest on Excess Reserves, IOER). Ставка IOER находится в диапазоне между нижней и верхней границами ставки по федеральным фондам (т.н. учетная ставка, которую ФРС устанавливает на своих заседаниях). Это один из инструментов, с помощью которых ФРС превращает свою учетную ставку в реальные ставки на рынке.

Допустим, банк принимает у вас депозит под 0%. И тут же кредитует их ФРС под 2,40%, причем с нулевым риском. Отличный бизнес. В условиях рыночной конкуренции, если банк А предлагает потребителям ставку по депозитам 0%, чтобы получить спред +2,40%, банк В может предложить ставку по депозитам 1%, чтобы переманить клиентов из банка А, и все равно получить спред +1,40%. Таким образом, банки будут конкурировать, предлагая все более высокие ставки по депозитам, пока они не сравняются со ставкой IOER от ФРС.

Если банк платит по депозитам по ставке, близкой к IOER, то выдавать кредиты под другое обеспечение он вынужден по ставке выше, чем IOER. Ставку популярной в Америке ипотеки с фиксированной ставкой рассчитать немного сложнее ввиду того, что покупатели жилья могут оформить кредит без первоначального взноса; но принцип аналогичный. Чем выше безрисковая ставка ФРС, тем выше будет ставка по вашей ипотеке.

Фиксированная ставка по 30-летнему ипотечному кредиту в США (белая линия), верхняя граница ставки ФРС (желтая линия)

Приведенный выше график ясно показывает, что чем выше ставки ФРС, тем больше американцы платят за свои ипотечные кредиты. Это очень важно для финансового здоровья американских потребителей, так как ежемесячный платеж по ипотеке составляет большой процент от реального дохода среднестатистического домохозяйства.

|

Средняя цена дома |

$416,000 |

|

|

Средний реальный доход |

$51,427.00 |

|

|

Фиксированная ставка по 30-летнему ипотечному кредиту |

3% |

5% |

|

Ежемесячный платеж |

$1,753.87 |

$2,233.18 |

|

% реального дохода |

40.92% |

52.11% |

В начале года ставки по ипотечным кредитам были около 3%, а сейчас немного превышают 5%. В результате этого изменения — как показывает график выше — финансовое положение среднестатистической американской семьи ухудшилось более чем на 10%. Очевидно, что это касается только тех, кто планирует взять ипотеку на покупку жилья, но ипотечная ставка — это лишь один из элементов уравнения. Куда более серьезная проблема в том, что сумма кредита продолжает расти быстрее инфляции. Вспомните приведенный выше график роста цен на жилье в сравнении с инфляцией и представьте, что было бы, если бы цена среднего дома снизилась в соответствии с 75% ростом инфляции с 1985 года. Бюджет американского домохозяйства выглядел бы примерно так:

|

Средняя цена дома |

$237,714 |

|

|

Средний реальный доход |

$51,427.00 |

|

|

Фиксированная ставка по 30-летнему ипотечному кредиту |

3% |

5% |

|

Ежемесячный платеж |

$1,002.21 |

$1,276.10 |

|

% реального дохода |

23.39% |

29.78% |

В этом сценарии у домохозяйства остается гораздо больший процент дохода на другие нужды. Чем большую долю своих доходов домохозяйству приходится платить за ипотеку, тем больше вероятность того, что для удовлетворения других жизненных потребностей население прибегнет к другим инструментам потребительского кредитования, например кредитным картам.

Долг домохозяйств США (в % от ВВП)

Объем непогашенных потребительских кредитов в США

Эти графики наглядно демонстрируют, что домохозяйства все чаще используют кредиты для финансирования своего существования.

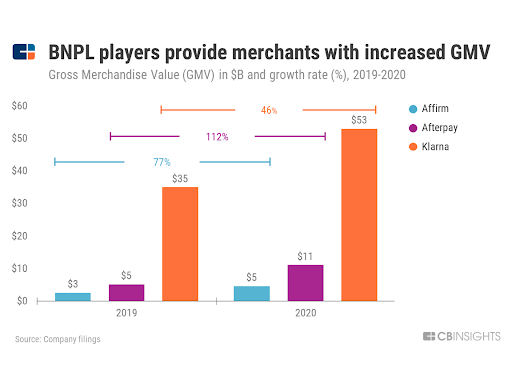

Новая, продвинутая форма денег для молодежи, которая избегает традиционных форм кредитования, но, тем не менее, берет деньги в долг, — это кредитные карты типа «покупай сейчас — плати потом» (Buy Now Pay Later, BNPL). Показатель валовой выручки (GMV), указанный на графике выше, — это по сути остаток кредитной задолженности клиентов ведущих BNPL-компаний. Как видите, в 2020 году таким образом в кредит было выдано почти $70 млрд GMV. Старики пользуются кредитками, а молодежь выбирает BNPL — то же самое, да не то.

Америка — автомобильная страна. Задумано так или нет, но нехватка общественного транспорта между пригородными и городскими районами и в крупных населенных пунктах просто шокирует. Америка — самая богатая страна в мире, но при этом добраться из Пекина в Шанхай проще, чем из Вашингтона в Нью-Йорк. Среднестатистическому американцу со среднестатистической зарплатой автомобиль просто необходим, чтобы добраться на работу и вернуться домой. Семейный автомобиль — это еще один актив, который приходится брать в кредит ввиду его высокой стоимости. По данным Kelly Blue Book, средняя стоимость автомобиля сегодня составляет $48 043 — это новый исторический максимум. Если вы зарабатываете $50 000 в год, а автомобиль в среднем стоит $48 000, кредит неизбежен!

Автокредиты коммерческих банков США

Данные ФРС на графике выше начинаются с 2015 года. За последние 7 лет объем непогашенных автокредитов вырос на 44%.

Жилье и автомобили — два жизненно важных актива, на которые берут кредиты американские домохозяйства. Ставка, по которой американцы должны ежемесячно платить за эти предметы первой необходимости, напрямую зависит от ставки по федеральным фондам. Поэтому когда ФРС повышает ставки, увеличивая стоимость денег, подавляющее большинство американских домохозяйств становится беднее.

Степень влияния политики ФРС на бюджет домохозяйств напрямую связано с размером взятых ими кредитов. Если цена среднестатистического дома или автомобиля вдруг упадет на 50%, то ФРС, повысив ставки на несколько процентных пунктов, мало повлияет на домохозяйства, ведь их ежемесячные платежи, скорее всего, уменьшатся, несмотря на повышение процентных ставок по кредитам на дом или автомобиль. Но мы находимся в финальной стадии более чем 50-летнего периода интенсивного кредитования американской экономики, которое привело к экспоненциальному росту цен на любые активы, под которые можно получить кредит.

Если ежемесячный платеж вам не по карману, о доме, автомобиле и других благах западной цивилизации придется забыть. Если покупатель не может платить текущую цену, продавцу приходится ее снижать. Как следствие, все дома, автомобили и другие кредитуемые активы дешевеют. Учитывая, что эти активы оплачиваются в долг, эта схема превращается в проблему для банка, который выдал кредит под этот залог — ведь конфискованные в случае неплатежа активы будут стоить гораздо меньше.

Когда активы дешевеют, банки более консервативно подходят к выбору заемщиков и залогового обеспечения. Поток кредитов под эти активы замедляется, а их стоимость растет. Это влияет на ситуацию на рынке и приводит к еще большему снижению цен. Покупатель не может позволить себе ежемесячный платеж на условиях, которые устраивают банк. Тут цена актива должна упасть до уровня, на котором покупатель может позволить себе ежемесячный платеж при более высокой стоимости финансирования. Это благоразумно, но по сути снижает стоимость всех банковских кредитов, выданных американским домохозяйствам. Это циклический, рефлексивный процесс, который приводит к самому страшному кошмару ФРС — ДЕФЛЯЦИИ залоговых активов!

Как я уже не раз писал, цель центрального банка — печатать деньги для поддержания цен на активы, чтобы не допустить их дефляции. Банковская система с частичным резервированием не переживет дефляцию активов. Значит, ФРС или любой другой центральный банк должны НЕМЕДЛЕННО действовать, как только на горизонте замаячит дефляция. Это урок, который преподают всем и каждому на «правильных» экономических факультетах. Большинство сотрудников ФРС (или любого другого центрального банка) с ученой степенью писали работы о Великой депрессии и изучали ее. Они считают, что в 1930-х годах ФРС совершила ошибку, не включив печатный станок и не поддержав цены на активы для сдерживания дефляционных импульсов в развитых экономиках.

Какой вывод можно сделать на основании этого раздела? Финансовое здоровье американского потребителя — и, соответственно, американской экономики — напрямую зависит от ставки по федеральным фондам. Если процентные ставки растут, экономика страдает. Если процентные ставки падают, экономика процветает. Даже если вам кажется немного странным, что кучка неизбираемых бюрократов решает судьбу самой успешной «демократии» мира, ничего не поделаешь.

二选一 (одно из двух)

Эта фраза стала популярной в Китае, когда гиганта электронной коммерции компанию Alibaba обвинили в том, что она заставляет продавцов выбирать, на какой платформе продавать товары — Alibaba или одного из ее конкурентов — тем самым лишая их возможности работать на нескольких платформах.

Перед ФРС стоит аналогичная дилемма «выбора одного из двух»: или бороться с инфляцией, или поддерживать закредитованную американскую экономику. Но нельзя сделать и то, и другое. Для преодоления инфляции нужно увеличить ЦЕНУ денег (долларов) и уменьшить их КОЛИЧЕСТВО. Рецепт для «здоровья» американской экономики требует прямо противоположного.

В марте 2022 года, когда инфляция начала безудержно расти, ФРС решила, что американская экономика выдержит более высокие учетные ставки, и впервые с 2018 года повысила ставку по федеральным фондам на 0,25 пункта. Сейчас, когда безработица на рекордно низком уровне, локомотив американской экономики наверняка справится с повышением ставки по федеральным фондам на несколько процентных пунктов. Не так ли?

Ошибка.com

Полюбуйтесь приведенными ниже графиками — они ясно указывают на то, что американская экономика переживает упадок. Если согласиться с классическим определением рецессии, которому учат на «правильных» экономических факультетах и которое гласит, что «рецессия — это два подряд квартала отрицательной динамики реального ВВП», то по состоянию на II квартал 2022 года американская экономика официально находится в состоянии рецессии. Знаю, знаю — определения из «книг» давно устарели. Куда лучше ориентироваться на экономические мемы пресс-службы Белого дома. Сорри.

Раз… два… прилети сова

Рост реального ВВП США (в %)

Напоминаю, что первое повышение ставки ФРС произошло в марте этого года. И первый квартал отрицательного роста ВВП также пришелся на I квартал этого года. Интересное совпадение, правда?

Ничто не вечно, но все современные экономические «-измы» построены на том, национальная экономика должна (и может) расти бесконечно. Поэтому рецессия или отрицательный рост так неприемлемы для тех, кто должен вести нас к земле обетованной.

В конце 2021 года активность, связанная с жильем, составляла 9,20% от ВВП США. Только взгляните на эту красоту.

Продажи готовых домов в США (% изменения г/г)

Продажи готовых домов в США в июне 2022 года снизились на 14,22% по сравнению с июнем 2021 года. Неужели жилищный сектор США одолжил деньги Three Arrows?

А вот еще одна порция отвратительных данных по жилищному сектору США с портала Quill Intelligence.

Сегодня американцы настроены более пессимистично в отношении экономики, чем в пик пандемии коронавируса. Повторю для тех, кто не расслышал: миллионы американцев погибли из-за коронавируса, но люди более подавленны сегодня. Риторический вопрос: что вызывает у вас больший энтузиазм — нулевая ставка по федеральным фондам или лекарство от коронавируса? Не отвечайте — я понимаю, что вопрос с подвохом. Очевидно, нам не светит ни то, ни другое.

Настроения потребителей по данным Мичиганского университета

Если рост экономики США так замедляется при ненулевых краткосрочных процентных ставках, значит, инфляция должна быстро снижаться, верно? О, нет. Нет, нет, нет.

Изменение ИПЦ США в % за год (белая линия) в сравнении с верхней границей ставки ФРС (желтая линия)

Еще никогда за последние несколько десятилетий ФРС не повышала учетную ставку так быстро — и это притом, что инфляция не подает никаких признаков снижения. Некоторые из вас, знатоков экономической теории, могли бы разобрать многочисленные компоненты в составе ИПЦ США и указать на то, что в перспективе цены будут снижаться. И вы были бы правы — но не будет забывать, что мы имеем дело с политической экономикой. Реальность не имеет значения. Больше всего всех волнует ретроспективный показатель ИПЦ, а он указывает на неэффективность политики ФРС.

ФРС разрушает внутреннюю экономику (рецессия!), но инфляция все равно продолжает съедать покупательную способность населения, которое через несколько месяцев отправится на выборы. Что делать? Какую конкретно переменную нужно улучшить ФРС?

Если ФРС сосредоточится на снижении инфляции, ей нужно продолжать повышать процентную ставку. Можно даже сказать, что в этом случае ФРС надо действовать еще решительнее, так как ставка 2,5% все еще на 6,6% ниже последнего показателя инфляции (9,1%).

Если же ФРС нужен экономический рост, нужно снизить учетную ставку и снова начать покупать облигации на напечатанные деньги. Это приведет к снижению ежемесячных платежей за жилье, автомобили и другие товары длительного пользования для 90% американских домохозяйств, которые владеют менее 10% финансовых активов страны.

Снова повторю со своим ужасным мандаринским акцентом: 二选一?

Аллилуйя, бро!

Бонзы из ФРС не могут называть вещи своими именами. Они не могут сказать: «Мы будем печатать деньги, чтобы поднять цены на активы и спасти закредитованную американскую экономику». Это было бы слишком. Зато в словаре ФРС есть множество эвфемизмов, которые она приучила инвестиционное сообщество понимать так, как ей нужно. Слова, которые звучат безобидно для обывателей, для редакции Wall Street Journal — райские напевы.

Памятуя об этом предисловии, давайте разберемся в том, что нам проповедует брат Пауэлл.

Самое интересное всегда происходит на пресс-конференции после объявления решения по процентной ставке. ФРС прекрасно знает, о чем будет спрашивать пресса. Поэтому ответы председателя ФРС обычно хорошо продуманы; мы можем быть уверены в том, что Пауэлла не застали врасплох на его последней пресс-конференции.

Я процитирую расшифровку и добавлю свой красочный перевод на человеческий язык.

ДЖЕРОМ Х. ПАУЭЛЛ: Добрый день. Я и мои коллеги твердо намерены снизить инфляцию до приемлемых уровней, и мы оперативно движемся к этой цели.

Пауэлл держит руку на пульсе. Инфляция — приоритет номер один. Ничего нового.

Последние индикаторы расходов и производства снизились. Рост потребительских расходов значительно замедлился, что отчасти отражает снижение реального дохода и ужесточение финансовых условий. Активность в жилищном секторе замедлилась, что частично отражает повышение ипотечных ставок. После активного роста в 1-м квартале во 2-м квартале долгосрочные капиталовложения предприятий, похоже, также снизились.

Пауэлл признает слабость экономики США. Это подтверждает выводы, сделанные на основе графиков выше.

На рынке труда наблюдается повсеместное улучшение, в том числе для работников в нижней части диапазона заработной платы, а также для афро- и латиноамериканцев.

Даже у темнокожих есть работа — да американский рынок труда просто процветает.

Сегодняшнее повышение целевого диапазона — это второе повышение на 75 б.п. за два заседания. Возможно, на следующем заседании последует еще одно необычно значительное повышение ставки, но это решение будет зависеть от данных, которые мы получим к тому времени.

ФРС полностью сосредоточена на инфляции. Процентная ставка будет расти! Снова ничего нового.

По мере дальнейшего ужесточения денежно-кредитной политики, возможно, станет целесообразным замедление темпов повышения ставок, пока мы будем оценивать, как совокупность уже внесенных изменений политики влияет на экономику и инфляцию.

Опа! А может инфляция и не приоритет номер один. Пауэлл обеспокоен тем, как растущие ставки влияют на американскую экономику.

На этом официальное заявление кончилось. Перейдем к вопросам и ответам. Вопросов довольно много, но, на мой взгляд, только один из них имел значение. Это был вопрос Колби Смит из Financial Times, и мы разберем его, фразу за фразой.

Колби: Большое спасибо, что отвечаете на наши вопросы. Колби Смит, Financial Times.

В процессе определения дальнейшего курса политики как Комитет будет соотносить ожидаемое снижение потребительской инфляции, которое может произойти в результате падения цен на сырьевые товары, с тем фактом, что базовые показатели, вероятно, все же сохранятся? И, учитывая эту потенциальную напряженность и признаки снижения экономической активности, как изменилось мнение Комитета о том, насколько далеко нужно зайти в повышении ставок?

ПАУЭЛЛ: Пожалуй, я начну с того, что мы говорили, что хотим оперативно достичь нейтрального диапазона, и я думаю, что мы это уже сделали. Мы вышли на уровень 2,25–2,5, и это как раз тот диапазон, который мы считаем нейтральным. Так что ваш вопрос в том, что мы собираемся делать дальше? Единственное, что не изменилось и не изменится, — мы продолжим использовать имеющиеся в нашем распоряжении инструменты, чтобы нормализовать баланс спроса и предложения для снижения инфляции. Это остается нашей главной целью. Мы также сказали, что не исключаем дальнейшее повышение ставок и что решение об этом будет приниматься на каждом заседании.

Тут давайте остановимся. Это сенсационное заявление — по словам Пауэлла, ФРС считает, что при июньском ИПЦ на уровне +9,1% и базовом индексе PCE 4,5% ставка 2,5% является нейтральной. Это немного странно, учитывая, что 2,5% определенно ниже и 9,1%, и 4,5% — и довольно сильно. Это заявление говорит о том, что, по мнению ФРС, она уже сделала почти все для снижения инфляции, и что продолжение такой политики не пойдет на пользу американской экономике.

Теперь, когда ФС «сделала достаточно», она будет рассматривать данные на «каждом заседании». Чем хуже будет картина американской экономики, тем с большей вероятностью ФРС придет к выводу, что для уничтожения спроса было сделано достаточно. Чем хуже — тем лучше! Конечно, «лучше» для тех, кто владеет финансовыми активами.

На что мы будем обращать внимание? Как я сказал, мы будем рассматривать поступающие данные, и начнем с экономической активности. Наблюдаем ли мы замедление, которое, на наш взгляд, нам нужно, есть признаки того, что на данный момент это так.

Братушка Пауэлл хочет знать, как сильно страдают плебеи. Экономика определенно на спаде, и учитывая, что ФРС обязательно снова повысит ставки в сентябре, ежемесячные платежи со временем будут только расти. Поэтому можно ожидать, что экономические показатели продолжат ухудшаться. Значит ли это, что ФРС не исключает возможность прекращения ужесточения кредитно-денежной политики? Думаю, да.

Так что мы будем оценивать оба фактора, будем рассматривать не только ретроспективные показатели, но и перспективы. Но при этом мы будем спрашивать себя: наблюдается ли снижение инфляционного давления? Снижаются ли фактические показатели инфляции?

Пауэлла волнует только замедление темпов роста цен. Если инфляция была на уровне +9,1%, а потом снизилась до +8,0%, то, с точки зрения ФРС, инфляция снижается. Хотелось бы напомнить уважаемому председателю, что в этом случае цены продолжают расти — просто более медленными темпами. Впрочем, неважно. Нам не нужна логика — нам нужно, чтобы включили печатный станок.

Таким образом, в свете всех этих данных, мы будем задавать следующий вопрос: достаточно ли жесткую политику мы проводим, чтобы вернуть инфляцию к нашему целевому уровню 2%? Нужно отметить, что ставки повышались значительно и быстро, и вполне вероятно, что экономика еще не ощутила их полного эффекта. Но, скорее всего, нас ожидает дополнительное ужесточение, и притом значительное.

Пауэлл считает, что повышение ставки с 0% до 2,5% меньше чем за 6 месяцев — это очень агрессивный шаг, даже при росте инфляции на 9,1% (г/г). Ладно, пусть так. Видно, что ФРС отчаянно хочет прекратить повышать ставки. Паузу можно обосновать тем, что они ТАК сильно и ТАК быстро повысили ставки, что последствия этого американская экономика будет ощущать еще долго. Это позволит Пауэллу сделать паузу, чтобы эффект от действий ФРС просочился в экономику. ВСЁ, ПОЕХАЛИ!

И наконец…

Вот такой у нас подход. Как я уже говорил, на сентябрьском заседании не исключено еще одно значительное повышение ставки. Но мы не принимаем это решение сейчас. Мы примем его на основе данных, которые увидим в сентябре. Решения будут приниматься на каждом заседании. Мы считаем, что решения уже можно принимать на каждом конкретном заседании и не давать четкой информации о дальнейшем курсе политики, как на пути к нейтральной ставке.

Крупное повышение ставки на сентябрьском заседании гарантировано. Сейчас рынок закладывает повышение ставки на 50 б.п. в сентябре. Теперь всеобщее внимание сместилось на ноябрьское заседание — поднимет ли ФРС ставку, или возьмет паузу? И если к концу сентября краткосрочная ставка будет на уровне 3%, ежемесячные платежи станут просто неподъемными для американского обывателя.

Реакция рынка (данные Bloomberg)

|

Актив |

26 июля 2022 г. |

29 июля 2022 г. |

Изменение (%) |

|

Nasdaq 100 (NQ1) |

12112.5 |

12971.5 |

7.09% |

|

S&P 500 (ES1) |

3923.25 |

4133.5 |

5.36% |

|

Bitcoin / USD |

20985.62 |

23951.94 |

14.14% |

|

Ether / USD |

1379.57 |

1716.86 |

24.45% |

Все мои макроэкономические индикаторы рисковых активов выросли после заседания ФРС и удержали рост до закрытия торгов в пятницу. Это, безусловно, впечатляет, но тут нужен контекст. Узнаем, как обстояли дела до и после заседаний 15 июня и 4 мая.

|

Актив |

14 июня 2022 г. |

17 июня 2022 г. |

Изменение (%) |

|

Nasdaq 100 (NQ1) |

11314.25 |

11130.39 |

-1.63% |

|

S&P 500 (ES1) |

3736.75 |

3663.76 |

-1.95% |

|

Bitcoin / USD |

21966.38 |

20630.54 |

-6.08% |

|

Ether / USD |

1168.56 |

1081 |

-7.49% |

|

Актив |

3 мая 2022 г. |

6 мая 2022 г. |

Изменение (%) |

|

Nasdaq 100 (NQ1) |

13087.5 |

12695.75 |

-2.99% |

|

S&P 500 (ES1) |

4169.25 |

4119.5 |

-1.19% |

|

Bitcoin / USD |

37784.82 |

36077.29 |

-4.52% |

|

Ether / USD |

2786.19 |

2687.92 |

-3.53% |

На июньском и июльском заседаниях ФРС повысила ставку на 0,75%, а прогнозы в отношении величины повышения ставки на сентябрьском заседании практически не изменились. Фьючерс на ставку по федеральным фондам с экспирацией 30 сентября 2022 года торговался на уровне 97,53 17 июня и 97,495 27 июля. Очевидно, что рынок не ожидает снижения ставки в обозримом будущем.

Если проанализировать изменение кривой фьючерсов по федеральным фондам с 26 июля (за день до объявления решения ФРС) по 2 августа, то разница будет небольшой. Если кривая сдвигается выше, значит, рынок ожидает снижения ставок, и наоборот. Реальная ставка — это 100 минус цена фьючерса.

Чтобы понять, закладывает ли рынок смягчение монетарной политики ФРС, рассмотрим прогнозы в отношении ставки по федеральным фондам в декабре 2022 года.

После заседания ФРС на рынках рисковых активов сохраняется рост, но динамика форвардных деривативов на денежных рынках не изменилась. Кому верить? На мой взгляд, по мере дальнейшего ухудшения экономических данных и снижения финансовой активности из-за продолжения роста стоимости кредитования, негативный рост экономики станет важнее высокой инфляции. Пауэлл сказал, что ФРС достигла нейтральной ставки, и теперь ей нужно увидеть влияние ужесточения монетарной политики на экономику в целом. Если вы ожидаете, когда ФРС снова пустит на рынок ликвидность, то чем хуже, тем лучше! Более того, я верю в свойство биткоина быть форвардным индикатором изменения доступности долларовой ликвидности — и его недавний ценовой скачок указывает на то, что ФРС в (относительно) близком будущем станет более гибкой в своей монетарной политике. Давайте разберемся, когда это реалистично может произойти.

График

|

Важные даты ФРС в 2022 г. |

|

|

Симпозиум в Джексон-Хоуле |

25–27 августа |

|

Заседание по вопросам монетарной политики |

20–21 сентября |

|

Заседание по вопросам монетарной политики |

1–2 ноября |

|

Промежуточные выборы в США |

8 ноября |

|

Заседание по вопросам монетарной политики |

13–14 декабря |

В прошлом руководители ФРС объявляли обо всех важных изменениях монетарной политики на симпозиуме в Джексон-Хоуле. Если экономические данные США продолжат стремительно ухудшаться, Пауэлл может объявить о смене курса политики на этой встрече.

Рынок уже отыграл изменение ставки на сентябрьском заседании. Но до этого момента мы увидим еще 2 показателя ИПЦ (июльский ИПЦ, будет опубликован 10 августа, и августовский ИПЦ, будет опубликован 13 сентября). Я не эксперт по данным, но не исключаю, что к выходу 2-го показателя темпы роста цен замедлятся. В этом случае Пауэлл получит необходимое обоснование для смягчения денежно-кредитной политики.

Учитывая, что между ноябрьским заседанием и выборами всего пара дней, для ФРС было бы дурным тоном резко менять курс в это время. Вместо этого ФРС постарается отделаться общими фразами, чтобы не отвлекать внимание от событий на политической арене.

Учитывая все данные, можно почти не сомневаться в том, что на сентябрьском заседании ставка будет повышена на 0,5–0,75%. Конечно, экономические данные могут оказаться настолько плохими, что ФРС возьмет паузу уже в сентябре, но я так не считаю. Следовательно, декабрьское заседание — вот РЕШАЮЩЕЕ заседание оставшейся части 2022 года. Мы торгуем на результатах этого заседания. Я уверен, что стабильный рост ставки по федеральным фондам разорит среднестатистических американцев за период с настоящего момента до декабрьского заседания. Экономическая катастрофа будет настолько очевидна, что даже пиарщикам на балансе правящей партии придется признать серьезность ситуации.

После выборов у ФРС будут развязаны руки, и она сможет вернуться к любимому делу — делу сокращения ежемесячных платежей американцев путем смягчения монетарной политики. Да, 10% богачей получают непропорционально большую выгоду от роста цен на финансовые активы, но обывателям нужны доступные ставки, чтобы вести привычный образ жизни, все аспекты которого зависят от кредитов. Все сидят на игле дешевых денег, которые поставляет Федеральная резервная система.

Идеальный момент

Сейчас идеальный момент, чтобы действовать. Прогнозы указывают на смягчение политики ФРС. Скорее всего, рынки рисковых активов достигли дна, и теперь будут торговаться в расчете на скорый приток дешевых долларов.

Но на что поставить?

Обойти общий знаменатель

В финансовой системе, где все оценивается в долларах, выбирать актив, который позволит сохранить покупательскую способность, нужно по показателю стоимости с учетом дефляции в результате роста баланса ФРС. Я подробно рассказывал об этом в статье «Вырасти или умри».

Чтобы вспомнить, о чем речь, проследим, как американские акции (Nasdaq 100 и S&P 500), недвижимость (индекс цен на жилье Case Shiller) и биткоин (каждый из которых разделен на баланс ФРС) показали себя с начала 2008 года до сегодняшнего дня.

Nasdaq 100 (белая линия), S&P 500 (желтая линия), цены на жилье в США (зеленая линия), биткоин (фиолетовая линия)

Я рассчитал стоимость активов в неизменных ценах и нормировал ее на 100, начиная с 2008 года. Число ниже 100 означает, что актив вырос меньше, чем баланс ФРС, а число выше 100 означает, что актив обошел баланс ФРС по росту. Как видно на графике, чтобы получить читаемый график, для биткоина пришлось использовать отдельную панель, так как он значительно обошел по росту все остальные активы. Акции и недвижимость США стоят триллионы долларов, но растут медленнее, чем баланс ФРС.

Поэтому я не сомневаюсь, что моей самой выгодной инвестицией будет биткоин или другая криптовалюта.

Это не значит, что все остальные некриптовалютные рисковые активы не вырастут в цене (вырастут, причем значительно). Но если вы поддерживаете мою теорию о математической точности контроля кривой доходности в Японии, Европе и США (см. здесь и здесь), то вы верите, что совокупный баланс основных центральных банков в фиатной валюте очень быстро увеличится на десятки триллионов долларов. Как указано выше, акции и недвижимость не смогли догнать по росту баланс ФРС, который с 2008 года увеличился на более чем $8 трлн. Если у них это не вышло за последние десять лет, почему это должно у них получиться сейчас?

Заветное пятизначное число

Мой удар направит архангел Виталик. И сделаю я этот удар ракеткой, закаленной эфиром.

Состоится ли запланированный переход сети Ethereum на протокол Proof-of-Stake (PoS) или нет? Это единственный вопрос, который вы должны себе задать. Прежде чем вкратце объяснить, почему слияние блокчейнов Ethereum очень благоприятно повлияет на стоимость эфира и еще не заложено в рыночную цену, я расскажу, почему сегодня я как никогда уверен в том, что слияние действительно произойдет.

Читатели, которые следят за моей карьерой эссеиста, наверняка помнят, что я полностью обосрал закрытую продажу эфира. Я утверждал, что он ничего не стоит. Я был неправ. Прости меня, о милосердный криптовалютный бог!

В 2018 году я накропал эссе под названием «Эфир, двузначный шиткоин» в котором предсказывал, что цена эфира упадет ниже 100 долларов. И я был прав! Правда, недолго…

Я стал убежденным адептом эфира в 2020 году, когда мне попался на глаза график, показывающий, что рыночная капитализация эфира меньше, чем общая рыночная капитализация всех децентрализованных приложений, работающих на его основе.

После этого я стал активно наращивать свою позицию по эфиру, и ни разу об этом не пожалел. Я истово верю, что DeFi — это реальная альтернатива нынешней финансовой системе, и на сегодняшний день именно эфир может обеспечить работу мирового финансового компьютера.

Виталик говорит о необходимости перехода на алгоритм консенсуса PoS где-то года с 2015-го. Многие участники сообщества считали, что это будет нечто вроде «ожидания Годо». Это произойдет… это произойдет… скоро, надо просто подождать… Правда, я серьезно!

Я не обладаю техническими навыками, чтобы оценить способность основных разработчиков Ethereum провернуть этот переход, и уж тем более не могу судить о том, насколько реалистичны их прогнозы в отношении слияния. И хотя я, как и большинство моих читателей, не в состоянии сделать такие выводы, в сети Ethereum есть одна группа стейкхолдеров, которая совершенно точно может повлиять на вероятность успеха. Это майнеры эфира.

Майнеры, потратившие миллиарды долларов на видеокарты GPU и прочие капитальные статьи расходов, могут получать доход только при использовании алгоритма доказательства выполнения работы, Proof-of-Work (PoW). В блоге Kraken появилась отличная статья, объясняющую разницу между системами на базе PoW и PoS. Когда/если произойдет слияние, и Ethereum перейдет от PoW к PoS, доход майнеров эфира упадет до нуля, а их оборудование и мощности станут практически бесполезными — если только они не найдут другую сеть, в которой майнинг будет приносить такой же маржинальный доход, как майнинг эфира до слияния. Очень сомневаюсь, что это возможно, ведь эфир — вторая по рыночной капитализации криптовалюта, и другого PoW-блокчейна с рыночной капитализацией в несколько сотен миллиардов долларов, в котором можно было бы майнить с помощью GPU, просто не существует. Поэтому, как только майнеры начинают всюду кричать о негативных последствиях слияния, можно уверенно предположить, что слияние действительно произойдет.

Чендлер поддерживает китайское сообщество майнеров эфира. Он — личность выдающаяся, я знаю его уже много лет. И нисколько не сомневаюсь в его решимости подкрепить слова делом.

Увидев этот твит, я написал другим своим знакомым майнерам из Китая. Я спросил, реален ли эйрдроп или хардфорк для создания сети Ethereum на основе алгоритма PoW. Один из них ответил «абсолютно» и добавил меня в группу WeChat, в которой серьезные дяди обсуждают, как это лучше всего сделать. Другой сказал, что даже в этом не сомневается, и Чендлер уже обратился к нему за поддержкой.

Повторюсь: после слияния блокчейнов оборудование майнеров эфира превратится в груду железок — если только они не смогут майнить в другой практически полезной сети. Я сильно сомневаюсь в том, что PoW-сеть эфира жизнеспособна в долгосрочной перспективе, но давайте просто предположим, что она все же просуществует несколько месяцев и будет иметь приличную ненулевую рыночную капитализацию. Но куда важнее то, что майнеры не стали бы этим заморачиваться и тратить ценный политический капитал в сообществе, если бы не верили, что слияние произойдет (приблизительно) в срок.

Итак, если слияние все же произойдет в третьем или, самое позднее, в четвертом квартале этого года, то встает вопрос: заложено ли слияние в текущую цену эфира?

Amber Group опубликовала отличную статью, в которой рассматриваются все аспекты слияния. Вот самые интересные для нас выводы:

- Рынок ожидает, что слияние состоится 19 сентября 2022 года или около того.

- После слияния комиссия ETH на блок сократится на 90%, что сделает ETH дефляционной валютой.

- ETH, задействованные в стейкинге в Beacon Chain, останутся заблокированными еще на 6–12 месяцев.

По мнению авторов статьи, слияние станет чем-то вроде «тройного халвинга»:

Сейчас сеть Ethereum стимулирует эмиссию со стороны как майнеров (по алгоритму PoW), так и валидаторов (по алгоритму PoS). Майнеры получают вознаграждение за добычу новых блоков (в размере 2 ETH за блок), также вознаграждение распределяется среди валидаторов на Beacon Chain. После слияния блокчейнов майнеры перестанут получать вознаграждение, в результате чего темпы эмиссии ETH снизятся на ~90%. Поэтому слияние также называют «тройной халвинг», сравнивая его эффект с циклами халвинга биткоина.

Спрос на ETH должен увеличиться после слияния в силу ряда факторов. Во-первых, моментально вырастет вознаграждение валидаторов за стейкинг. Валидаторы будут получать «чаевые» за транзакции, которые сейчас уходят к майнерам по алгоритму PoW, что потенциально увеличит годовую процентную ставку (APR) по стейкингу на ~2-4%. Более того, они смогут получать MEV благодаря своей способности изменять порядок транзакций. Эксперты из Flashbots, научно-исследовательской организации, которая изучает использование MEV, предполагают, что доходность валидаторов может увеличиться еще на 60% благодаря MEV (исходя из того, что в стейкинге задействовано 8 млн ETH). Если бы слияние блокчейнов произошло сегодня, то благодаря всем этим факторам валидаторы могли бы зарабатывать в общей сложности ~8-12% годовых.

Большая часть этой информации, если не вся, не меняется уже многие месяцы. Изменилось лишь то, что цены на криптовалюты рухнули из-за кризиса кредитования. Спасибо, Luna/TerraUSD и Three Arrows. Крах рынка заставил многих продать свои криптоактивы, и многие хедж-фонды, сделавшие КРУПНУЮ ставку на DeFi, едва уцелели. Все и вся, что связано с DeFi, оказались на помойке.

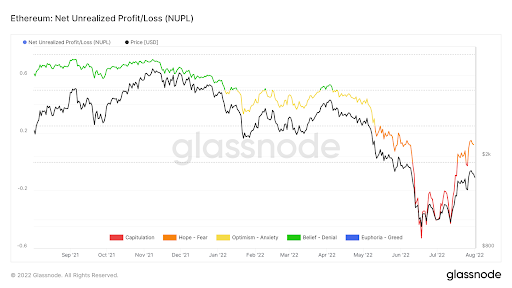

Этот информативный график от Glassnode показывает чистую нереализованную прибыль/убыток (NUPL) в сети Ethereum. Добавив временные метки к точкам создания новых UTXO, можно определить, какие адреса имеют нереализованную прибыль или убыток. Вот объяснение от Glassnode, как это работает (только замените биткоин на эфир):

Если бы сегодня был продан весь BTC, сколько бы получили или потеряли инвесторы?

Или, иначе говоря: какая часть BTC в обращении является прибылью или убытком в любой момент времени — и в какой степени?

Вывод тут простой: в процессе недавнего краха очень и очень многие трейдеры ректанулись. Волна маржин-коллов заставила крупных инвесторов в DeFi попрятаться по углам в надежде спасти хоть что-то из своих закредитованных портфелей. Большинство ходлеров сейчас сидят с нереализованными убытками, так как многие из тех, кто обычно вливает на рынки свежий капитал — как правило, «институциональный» — открывали позиции на максимумах, а теперь их активы стоят гроши. Но это же «долгосрочные» инвестиции, не так ли? 😉

Короткая версия для ленивых: учитывая массовые вынужденные продажи во время падения рынка и плачевное финансовое положение, в котором оказалось большинство криптоинвесторов, рынок еще не отыграл слияние — а значит у нас есть отличная возможность увеличить позиции по ETH по очень привлекательным ценам.

Теперь, когда пыль осела, оставшиеся адепты эфира — те, кто держит ETH, или имеет лишний грязный фиат — должны определить, как сильно, по нашему мнению, слияние повлияет на цену эфира, исходя из прогнозируемых рыночных условий и/или других факторов.

Позвольте привести простой пример, показывающий, почему, на мой взгляд, слияние невероятно повлияет на цену ETH.

Многие из вас торгуют акциями и на базовом уровне понимают, что акция — это право на участие в будущей прибыли компании. Но компания не платит вам дивиденды в виде новых акций, она платит в фиате. Более того, за пользование услугами компании вы платите не ее акциями, а фиатом.

В сети Ethereum «дивиденды» — или доход, который вы получаете как стейкер — выплачиваются в ЕТН. И вы обязаны платить в эфире, чтобы пользоваться сервисами сети. Чтобы получить «дивиденды», нужно внести эфир в стейк, то есть заблокировать средства и фактически убрать их с рынка. Чем больше ETH вы вносите в стейк, тем больше «дивидендов» получаете. Так что можно предположить, что большинство стейкеров заблокируют и заработанные ими «дивиденды» в ETH. Добавьте к этому тот факт, что пользователям приходится платить за использование сервисов Ethereum эфиром (который изымается из обращения), а также то, что темпы годовой эмиссии эфира сократятся на ~90% после перехода на новую модель PoS, мы увидим стремительное сокращение предложения ETH. И чем активнее используется сеть, тем больше собственной валюты сети необходимо потратить для ее использования — поэтому количество эфира, выведенного из обращения, будет только расти по мере роста популярности сети (при условии, что она предоставляет полезные услуги). Конечно, важно отметить, что в новой модели PoS ожидается снижение комиссии за каждую транзакцию, которую платят пользователи, но даже если и так, то все эти факторы, вместе взятые, все равно приведут к экспоненциальному росту цены ЕТН.

В качестве показателя активности можно использовать общую сумму заблокированного в стейкинге эфира (Total Value Locked (TVL)) в приложениях DeFi (т.е. сумму средств, которые пользователи разместили или задействовали в стейкинге на платформе DeFi ради получения доходности). Думаю, DeFi станет реальной альтернативой построенному на доверии финансовому картелю, которому мы сегодня платим триллионы долларов в год в виде экономической ренты. Это и показано на графике выше. Как видите, после 2020 года показатель TVL начал стремительно расти. Приложения, использующие эти заблокированные средства, платят сети комиссию в эфире. Чем популярнее становится DeFi, тем больше дефляция ETH. В крайних случаях это может стать проблемой, но нам это пока не грозит. Я подробно писал об этом в статье «Да… Я прочитал Whitepaper».

Прежде чем двигаться дальше, еще разок пробежимся по моей гипотезе:

- Я уверен, что слияние блокчейнов произойдет к концу года из-за шума, который подняли майнеры эфира, боящиеся потерять львиную долю (если не весь) своего дохода в мире PoS.

- Недавний крах рынка сломил дух быков, которые в этом цикле сделали большие ставки на эфир и DeFi в надежде на «жуперцикл», превратив их в орду неразборчивых продавцов.

-

стратегия «покупай на слухах, продавай на новостях» не сработает после слияния. Все, кто хотел продать, уже продали на фоне интенсивного падения цены в последние месяцы.

-

- После слияния эфир станет дефляционным активом и, по прогнозам, его использование продолжит расти по мере развития DeFi, что только увеличит скорость дефляции.

- Не исключено, что существуют и другие сети смарт-контрактов Уровня 1, но многие из них уже используют алгоритм консенсуса PoS в том или ином виде. Эфир — единственная крупная криптовалюта, которая переходит от PoW к PoS.

Последний пункт чрезвычайно важен. Этот переход — уникальное событие. Никогда больше не будет такой инвестиционной ситуации, в какой мы оказались сегодня. Поэтому мой удар, направленный эфиром, обязательно попадет в цель.

Расчет ожидаемой стоимости

Это самый важный раздел статьи, потому что даже если мои аргументы обоснованы, и они вас убедили, я все равно могу ошибаться. В свете этого давайте быстро пройдемся по прогнозам цен для всех потенциальных исходов комбинаций макроэкономических событий и слияния.

Если не указано иное, цены, которые я привожу в этом разделе, взяты с сайта Bloomberg. Кросс-курсы на Bloomberg могут немного отличаться от курсов на ваших любимых спот-биржах, но это нужно для единообразия данных.

Сценарий 1. ФРС меняет курс + успешное слияние блокчейнов Ethereum (то есть то, что, по моим предположениям, произойдет, и лучший сценарий для эфира)

В ноябре 2021 года ФРС печатала деньги, шиткоины росли, и внимание начало переключаться на бычий нарратив, связанный с запланированным на 2022 год слиянием блокчейнов Ethereum. Поэтому в этом сценарии в качестве ценового ориентира я буду использовать $5000 — психологический барьер, до которого эфир в то время не дотянул совсем чуть-чуть. Эта оценка кажется мне консервативной, так как структурные изменения в динамике спроса/предложения невозможно полностью оценить заранее — по аналогии с халвингами биткоина, которые неизменно приносят хорошую прибыль, хотя мы всегда заранее знаем, когда они произойдут.

Сценарий 2. ФРС не меняет курс + успешное слияние блокчейнов Ethereum

Из глубочайшей, темнейшей ямы принудительных ликвидаций во многих крупнейших организациях криптовалютного кредитования и хедж-фондах, первой из которых стала Three Arrows, эфир выбрался довольно быстро и за несколько недель вырос с минимума на уровне $1 081 до $1 380 (почти +30% доходность). С момента заседания ФРС 27 июля до закрытия в пятницу 29 июля эфир вырос еще на +25% в абсолютном выражении и на +9% относительно биткоина.

Если ФРС не включит печатный станок, то самым вероятным вариантом станет возвращение к уровням, которые существовали до того, как рынок начал отыгрывать изменение курса ФРС. Предположим, что цена ETH вернется к минимуму рынка 17 июня ($1081), но при этом сохранит потенциал роста с минимума 17 июня по 26 июля (за день до того, как возникла вероятность смены курса ФРС), который может произойти исключительно за счет ожидания успешного слияния. Чтобы отделить движение цены ETH в этот период, которое было вызвано исключительно ожиданиями слияния, давайте предположим, что весь недавний значительный рост ETH относительно BTC был вызван исключительно ожиданиями последствий слияния. Так я смогу отделить влияние спекуляций относительно сроков и результатов слияния от влияния долларовой ликвидности на рынок.

С 17 июня по 26 июля ETH обошел BTC на 25,46% — так что если ФРС не сменит курс, можно предположить, что цена эфира упадет до $1081 (минимум 17 июня) * 1,2546, что дает нам $1356.

Теперь нужно учесть ожидаемое влияние на цену успешного слияния. Как я уже говорил, слияние приведет к «тройному халвингу» в связи со структурным влиянием на сеть Ethereum. Чтобы спрогнозировать, как это может повлиять на цену эфира, можно проанализировать динамику биткоина между датами халвинга. В таблице ниже показан рост цен в период между каждым халвингом биткоина.

|

28 ноября 2012 г. |

9 июля 2016 г. |

11 мая 2020 г. |

4 августа 2022 г. (сейчас) |

|

|

Цена |

12.3 |

657.32 |

8599.78 |

22589 |

|

Изменение цены (%) |

5244.07% |

1208.31% |

162.67% |

Биткоин — децентрализованная валюта. Эфир — децентрализованный компьютер. Если ВТС рос после каждого халвинга, логично предположить, что это произойдет и с эфиром. Поэтому, если взять наименьший рост цены после халвинга (163%) и применить его к $1356, получим ожидаемую стоимость на уровне эфира $3562.

Обратите внимание: рост цены на 163% после слияния крайне консервативен, поскольку общее предложение биткоина продолжает увеличиваться с каждым блоком после каждого халвинга, в то время как предложение эфира после слияния, учитывая текущие тенденции его использования, должно сокращаться с каждым блоком.

Сценарий 3. ФРС не меняет курс + неудачное слияние блокчейнов Ethereum

Без дешевых денег и помощи архангела Виталика нас ожидает возвращение в темные века. В этом сценарии цену эфира будет на уровне недавнего минимума $1081.

Сценарий 4. ФРС меняет курс + неудачное слияние блокчейнов Ethereum

Если слияние не состоится или будет отложено, сеть Ethereum продолжит работать без изменений. Многих это сильно разочарует, но стоимость эфира не упадет до нуля. Блокчейн Solana, 9-й по величине шиткоин с рыночной капитализацией $13,5 млрд, за последние 12 месяцев не раз зависал на много часов, а стоимость его токенов все равно намного выше нуля. Эфир спокойно переживет, если слияние не произойдет в срок.

Чтобы рассчитать цену в этом сценарии, возьмем динамику BTC/USD с 17 июня по 26 июля в качестве бета-коэффициента ликвидности и определим, какой была бы цена ETH до потенциального изменения курса ФРС и без шумихи вокруг слияния, которая ведет к росту цены, — но при этом не будем исключать ценовые движения, которые, по нашему мнению, вызваны исключительно недавними условиями долларовой ликвидности.

|

17 июня 2022 г. |

26 июля 2022 г. |

Бета ликвидности |

|

|

BTC/USD |

$20,630.54 |

$20,985.62 |

1.72% |

|

ETH/USD |

$1,081.00 |

||

|

ETH/USD с бетой ликвидности |

$1,081.00 *1.0172= |

С 17 июня по 26 июля BTC вырос на 1,72% по отношению к доллару. Значит, мы можем предположить, что без ажиотажа, связанного со слиянием блокчейнов, цена ETH за этот период также выросла бы на 1,72% — поскольку, опять же, мы предполагаем, что слияние — единственный фактор, влияющий на более активный рост ETH. Таким образом, неудачное или отложенное слияние вернет нас к $1081 (минимум эфира 17 июля) * бета ликвидности (1,0172), что дает $1099. Но в этом сценарии у нас заложена эйфория от увеличения количества напечатанных денег. Капитал продолжил перетекать из TradFi в DeFi. И если прошлое нас чему-то учит, когда ФРС в очередной раз увеличит денежную массу, эфир затянет на свою орбиту излишки грязного фиата. Эфир вырос в 10 раз по сравнению с ценами марта 2020 года, когда ФРС за год увеличила глобальную долларовую ликвидность на 25%. По моим консервативным оценкам, в этом случае эфир может восстановиться только до текущих уровней $1600.

Матрица ожидаемой стоимости

Всем четырем исходам я присвоил равную вероятность (разумеется, вы можете поэкспериментировать с этой базовой моделью, руководствуясь собственным мнением, но это простейшая отправная точка). Далее я рассчитал доходность от текущих уровней до ожидаемой цены в каждом сценарии, взвесил полученные значения по вероятности и усреднил, получив таким образом ожидаемую стоимость.

|

Текущая цена ETH |

$1,600 |

||

|

Цена |

Доходность (%) |

Вероятность |

|

|

Успешное слияние блокчейнов + смена курса ФРС |

$5,000 |

212.50% |

25% |

|

Сценарий 1 |

$3,562 |

122.63% |

25% |

|

Сценарий 2 |

$1,099 |

-31.31% |

25% |

|

Сценарий 3 |

$1,600 |

0.00% |

25% |

|

|

|||

|

Ожидаемая стоимость |

$2,815 |

75.95% |

Поскольку ожидаемая будущая цена будет на 76% выше, чем сегодня, наша форвардная цена ETH/USD на 31 марта составит $1600 (текущая спот-цена) * 1,7595, то есть $2815.

Мне кажется, я крайне осторожно подходу к исходу Сценария 3, так что это очень консервативная оценка. А учитывая, что ожидаемая доходность значительно выше 0%, можно уверенно вкладывать фиат в эфир.

Исполнение

Давайте подумаем, как можно использовать эту возможность на практике.

Спот/физический эфир

Это самый простой вариант. Если сейчас ETH на 76% дешевле по сравнению с моим прогнозом, я продаю фиат и покупаю эфир. Приятный бонус: я еще получу такое же количество токенов от любого появившегося PoW-форка эфира. Эти монеты ETH_PoW можно будет продать, как только централизованная спот-биржа добавит в листинг любую пару с ETH_PoW.

Фьючерсы на ETH/USD

Сегодня (4 августа) фьючерс на ETH/USD с экспирацией 31 марта 2023 года торгуется на бирже Deribit по $1587. Моя модель прогнозирует цену фьючерсов на уровне $2815, следовательно, фьючерс НЕДООЦЕНЕН на 44%. Так что если я хочу заработать на росте эфира с помощью фьючерсных контрактов с кредитным плечом, нужно покупать эти контракты.

Опционы колл на ETH/USD

Поскольку в соответствии с нашей моделью справедливая стоимость фьючерса на 31 марта составляет $2815, то это и есть будущий уровень для прибыльного опциона. Таким образом, я буду покупать колл-опцион с ценой исполнения $2800.

Сегодня, 4 августа, цена предложения колл-опциона по ETH/USD на 31 марта с ценой исполнения $2800 на бирже Deribit составляет 0,141 ETH. Размер одного контракта — 1 ETH. По их модели ценообразования опционов для нас важны следующие греки:

Дельта: 0,37

Подразумеваемая волатильность: 98,3%

Если вы не понимаете, о чем речь, держитесь подальше от опционов.

Я готов немного рискнуть в отношении цены эфира и сроков слияния, поэтому взял опционы на декабрь 2022 года с ценой исполнения $3000. Благодаря более короткому сроку экспирации у меня меньше временных затрат, которые обходятся дорого, учитывая высокий уровень подразумеваемой волатильности. Моя страйк-цена расположена чуть ближе к убыточности, что делает опцион дешевле, но, с другой стороны, я больше плачу за волатильность из-за «улыбки» срочной структуры.

Разрабатывая свою торговую стратегию в период слияния, я, скорее всего, буду покупать больше спотового эфира и участвовать в других сделках, чтобы заработать больше на ценовых ошибках рынка. А их будет много, как и во время раскола сети биткоина в 2017 году.

Конец

Пусть хейтеры бесятся

Мой портфель взлетит до небес

1k, 2k, 3k, 4k

5k, 6k, 7k, 8k,

Десять тысяч долларов, окей!

МАКСИМАЛЬНО СТАВИМ на эфир

МАКСИМАЛЬНО ПРОДАЕМ фиат

Иншалла, ренегат