(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Каждое

Лето

Одно

И

То

Же

!

Когда в северном полушарии начинается лето, люди на время забывают о важном. И это не сулит ничего хорошего криптовалютам.

Волатильность цен: Rekt

Динамика цен: Rekt, как ни погляди

Обороты биржевых торгов: катастрофические

Настроение криптотрейдеров: пессимистичное

Под градом информации, которой нас бомбардируют со всех устройств, подключенных к интернету, не терять из виду главное становится все труднее. Всегда находится информация, которая может затуманить наше восприятие. Но тех, кто сосредоточен на цели, не будоражат перипетии круглосуточного потока новостей, который льется на нас из социальных сетей, заставляя нервничать. Они умеют вычленить и проанализировать только ту информацию, которая, по их мнению, может повлиять на финансовую прибыль.

Но перейдем от общего к частному. Лично меня интересует только определенный аспект макроданных, а именно темпы расширения баланса центральных банков. Если количество денег в системе увеличивается, они должны куда-то деваться. Криптовалюты, акции, сырьевые товары, недвижимость, облигации и прочие активы — скоро на них прольется манна от неизбранных бюрократов. Давайте проанализируем, что приготовили наши финансовые хозяева для нашего финансового благополучия в первой половине 2021 года.

Мы рассмотрим три центральных банка, которые влияют на ситуацию, — Федеральную резервную систему (ФРС) США, Народный банк Китая (НБК) и Европейский центральный банк (ЕЦБ). Вместе взятые, три эти организации закачивают в артерии мировой экономики львиную долю фиатных денег. Эти центральные банки также представляют крупнейшие экономики мира.

Вот простой контрольный список, который помогает моему примитивно устроенному мозгу инвестора:

Увеличивается или уменьшается денежная масса — которая определяется балансом центрального банка или валовой кредитной эмиссией — и какими темпами?

-

-

- Какими бы финансовыми активами я ни владел, их рост должен опережать рост кредитования.

-

Выше или ниже базовая ставка по государственным облигациям значения номинального роста ВВП?

-

-

- Если доходность облигаций < номинального роста ВВП:

- В этом случае мне нужно спекулировать финансовыми активами, чтобы защититься от последствий отрицательной реальной процентной ставки.

- В этом случае мне нужно спекулировать финансовыми активами, чтобы защититься от последствий отрицательной реальной процентной ставки.

- Если наоборот:

- Мне не нужно владеть никакими активами, кроме государственных облигаций — зачем мне брать на себя такой риск, если стоимость моих сбережений растет на уровне положительной реальной процентной ставки?

- Если доходность облигаций < номинального роста ВВП:

-

Эти два вопроса взаимозависимы: темпы роста кредитования влияют на доходность государственных облигаций, а доходность государственных облигаций влияет на рост кредитования. Ай-яй-яй! Поэтому мы должны ответить на оба вопроса и принять взвешенное решение о том, какой актив (или активы) поможет нам сохранить реальную покупательную способность.

Акт наблюдения или участия влияет на результат — сложная проблема из области философии и квантовой теории, от которой никуда не деться. Объективно ничто не существует, и вообще существование — явление относительное. Взаимозависимость или рефлексивность — самая мощная идея, которую я научился ценить в последнее время.

ФРС

Вокруг только и разговоров о том, когда же ФРС начнет сокращать объемы покупки облигаций. За этим стоит целая метаидея: какие экономические данные заставят ФРС объявить о замедлении роста баланса? Официально у ФРС две задачи — регулирование цен и контроль безработицы. Поэтому считается, что индекс потребительских цен (ИПЦ) и показатели безработицы чрезвычайно важны.

К сожалению, реакция ФРС на эти данные, которая выражается в монетарной политике, совершенно не коррелирует с изменениями этих переменных. Если ФРС хочет печатать деньги, инфляция становится «временной», а рабочих мест вдруг катастрофически не хватает. Если ФРС хочет ужесточить политику, инфляция «выходит из-под контроля», а мы внезапно имеем волшебную, но количественно не определяемую «полную занятость». Любые данные можно исказить, чтобы подстроить под нужную монетарную политику.

В своей статье FARB<L>AST OFF я писал, что ФРС (и все остальные крупные центральные банки, если на то пошло) получила задание монетизировать долговые обязательства своего национального правительства, чтобы раскачать экономику после пандемии коронавируса. Пока не будет достигнут «рост», печатный станок будет работать.

ФРС не может прямо это признать, так как это усугубит и без того астрономическую сумму «пута ФРС» — уверенности в том, что если фондовый рынок (S&P 500) рухнет, то ФРС его обязательно спасет, напечатав больше денег.

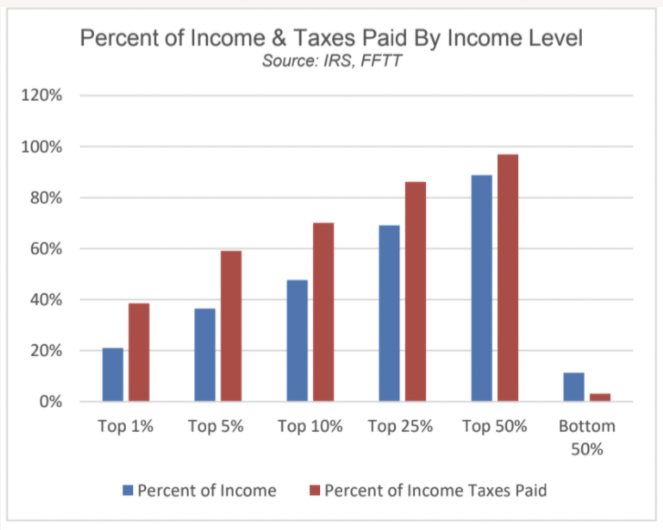

Этот отличный график составил Люк Громен. Честно говоря, он просто поражает. 5% самых богатых американских домохозяйств платят 60% подоходного налога. По мнению Люка, большая часть доходов этих людей — не заработная плата, а прибыль от акций в том или ином виде. Поэтому, если ФРС откажется стимулировать фондовый рынок, постоянно расширяя свой баланс, это прямо ударит по чистому доходу правительства США.

Обращайте внимание на действия ФРС, а не ее слова. Каждую неделю какой-нибудь глава регионального отделения ФРС несет чушь о том, как ФРС будет реагировать на определенные экономические результаты. Я решил изучить счет SOMA ФРС, на котором хранятся все купленные облигации.

За последние 12 месяцев счет SOMA ФРС вырос на $1,4 трлн, что составляет 97% от целевого показателя. Супер, да здравствует печатный станок. ФРС изъяла из финансовой системы $1,4 трлн обеспечения самого высокого качества. Только задумайтесь. Забудем о понижении процентных ставок в будущем. В настоящем управляющим активами нужно чем-то заменить это обеспечение — чем-то неизбежно более рискованным. Кому «собачьи» деньги?

Почему так важна доходность 10-летних облигаций США? Инвесторов учат оценивать акции на основе текущей стоимости будущих денежных потоков. Мы дисконтируем будущие денежные потоки на основе внутренней безрисковой ставки плюс некоторая премия за риск. Поэтому инвесторы будут продолжать покупать акции, если относительная доходность 10-летних облигаций будет низкой по сравнению с номинальным ростом ВВП и доходностью дивидендов. Инвесторы приходят в раж, если инфляция (которая определяется американским индексом потребительских цен, ИПЦ) превышает доходность 10-летних облигаций. Они считают, что это заставит ФРС повысить процентные ставки, чтобы подтянуть доходность выше ИПЦ. Ставки растут, доходность падает — проще не бывает. Сертификат финансового аналитика (CFA) III уровня получен, теперь можно надеть костюм от Loro Piana и расслабляться с пурпурным желе в Хэмптонсе, получая комиссию по схеме «2+20».

Мы знаем, что ФРС контролировала кривую доходности в послевоенный период. Мы также знаем, что тогдашний управляющий не хотел передавать контроль над ростом баланса Казначейству США и ограничивать доходность долгосрочных облигаций на уровне 2,5%. Он сделал это, потому что так было нужно Дядюшке Сэму, но не ожидал от этого ничего хорошего. Его опасения оправдались — в 1939-1951 годах баланс ФРС рос в геометрической прогрессии.

Нынешние руководители американского центробанка, восседающие в здании Экклза, также смертельно боятся неконтролируемого расширения баланса ФРС. Поэтому они всеми способами борются за то, чтобы избежать прямого контроля кривой доходности. Если вы проведете красную черту, рынок рано или поздно попытается ее пересечь — просто чтобы вас испытать. Лучше вести себя как Рузвельт, красиво выражаться и иметь при себе большую палку.

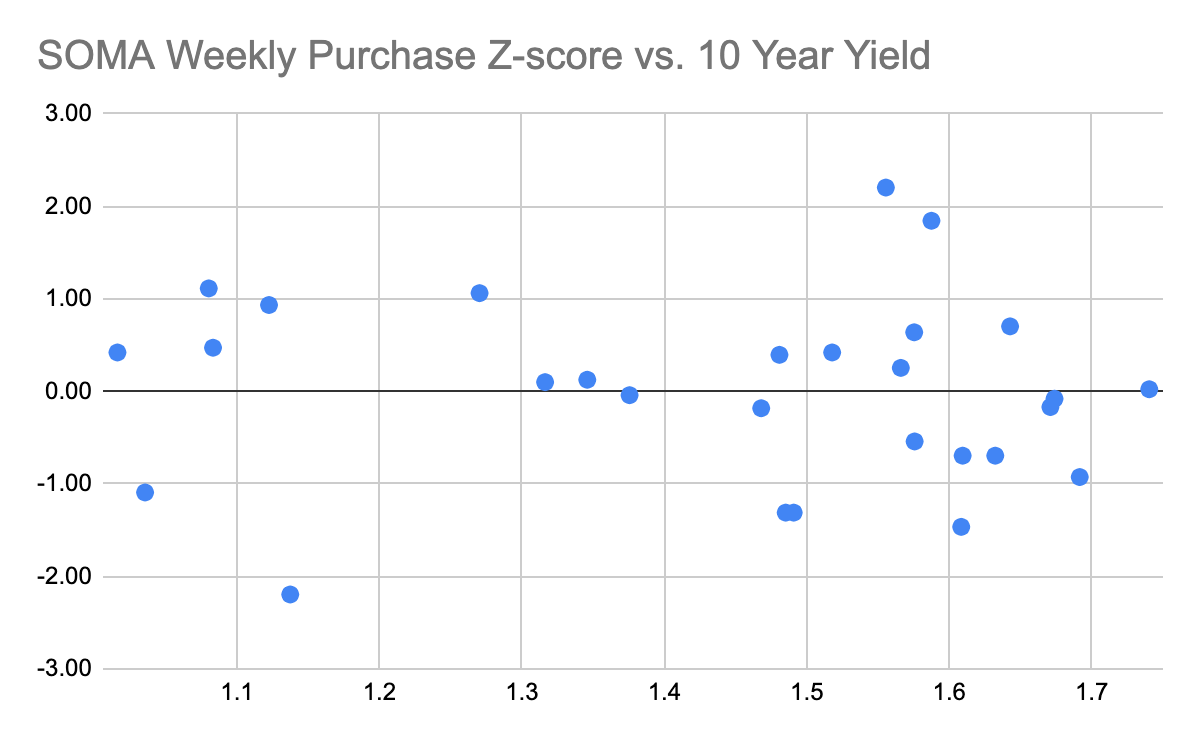

Я изучил недельные изменения на счете SOMA ФРС в 2021 году. Я думал, что найду взаимосвязь между объемом еженедельных покупок активов и доходностью 10-летних облигаций. Думал, что подловлю ФРС на скрытом контроле кривой доходности. Я ошибался.

Выборка содержит еженедельные данные об изменениях объема казначейских билетов и облигаций на счете SOMA. Я рассчитал Z-коэффициент недельного изменения, поскольку меня интересует изменение динамики, а не количество купленных за неделю ценных бумаг. Я построил график Z-коэффициента по отношению к недельной доходности 10-летних облигаций США (Bloomberg: USSG10YR INDEX). Как видите, между недельными колебаниями покупок активов и доходностью 10-летних бумаг Казначейства нет видимой связи. Я не могу объяснить, почему ФРС покупает больше или меньше бумаг каждую неделю, но нельзя сказать, что она тайно удерживает доходность 10-летних облигаций с помощью выкупа активов… пока.

Если вы подумали, что Z-коэффициент — это автограф Зоро, взгляните на это.

Следующий вопрос — в какой степени ФРС участвует в монетизации новых государственных облигаций? Я изучил таблицы SIFMA за июнь этого года, чтобы определить, как сильно ФРС помогает Казначейству. Так вот, ФРС выкупила 20% новых казначейских нот и облигаций. Не страшно, но заставляет задуматься.

Совершенно очевидно, что большинство инвесторов не сильны в математике. Потому что иначе им было бы совершенно ясно, что держать государственные облигации, когда процентная ставка стремится к нулю, — чистое безумие. Выпуклость долгосрочных облигаций полностью теряется по мере приближения ставки к нулю. Распределение 60/40 (акций/облигаций) в инвестиционном портфеле следует пересмотреть — акций должно быть 100%, плюс хеджирование длинных процентных ставок. Для хеджирования хвостовых рисков можно приобрести путы на TLT US и их пролонгировать. Для тех, у кого есть деньги и связи, чтобы пристроить их в хорошем хедж-фонде, торгующем на волатильности, очень важно хеджирование снижения бета-коэффициента акций.

В TIC-отчете Казначейства США я наткнулся на драгоценную информацию. С начала 2021 года иностранные держатели продали облигаций США на $39,39 млрд и купили акций на $42,67 млрд (похоже, у них с математикой все в порядке). Неожиданно, да? Акции держат не только богатые американцы, но и иностранцы, которые фактически финансируют правительство США. Печатный станок помогает не только богатым американцам, но и богатым иностранцам. Идеальные политические условия для того, чтобы ФРС продолжала печатать $120 млрд в месяц. И знаете что — данные ясно показывают, что так и будет.

Теперь ответим на вопрос о состоянии денежно-кредитной системы США: баланс ФРС увеличился на +22,74% по сравнению с прошлым годом и на +13,21% — с начала года. А какой рост показывают ваши инвестиции?

|

По сравнению с прошлым годом |

С начала года |

|

|

Биткоин |

+229% |

-6.44% |

|

Эфир |

+663% |

+156% |

Согласно последнему прогнозу Bloomberg, рост ВВП США в 2021 год составит +6,60% (для сравнения: доходность 10-летних облигаций США составляет 1,20%). Это примерно соответствует отрицательной реальной доходности на уровне -5,40%. Опытные инвесторы вместо облигаций покупают акции с «длинной дюрацией» — это вычурное название акций технологических компаний.

Помните Чайну?

Обожаю WWF. В школе я не пропускал ни одного боя.

Но вернемся к экономике.

Довольно забавно, что сейчас принято считать, будто Китай редко включает печатный станок. Не ведитесь на это: НБК определенно купил подписку на DuoLingo и перевел «печатный станок дыр-дыр» на мандаринский. 加油!

Оценка роста кредитования в Китае — скорее искусство, чем наука. Из-за противоречивых статистических данных даже возник эвфемизм «общее социальное финансирование» (Total Social Financing, TSF) для обозначения всех многочисленных способов накачки экономики кредитами. У каждого аналитического агентства есть свои (приблизительные) данные по росту кредитования в Китае. Обращусь за «официальной» статистикой к Пекину. НБК называет показатель кредитования «китайским общесистемным финансовым агрегатом». По состоянию на июнь он вырос на 11% по сравнению с прошлым годом.

Если учесть, что Китай — мировой лидер по накопленному долгу, выходит просто космическая сумма. Если быть точным, то в 2021 году Китай увеличил свой кредит на $2,74 трлн.

Официально баланс НБК вырос всего на 0,20% по сравнению с прошлым годом. Поэтому некоторые считают, что Китай, в отличие от Штатов и Европы, отреагировал на пандемию коронавируса довольно сдержанно. Пекин славится своей изобретательностью, и кредиты чаще всего выдаются через коммерческие банки в рамках балансового и внебалансового кредитования. Хотя цифра 2,74 трлн долларов официально не относится к центральному банку, НБК решает, кто получает кредит, и на какую сумму. Вместо того чтобы использовать кучу аббревиатур государственных органов, участвующих в выдаче кредитов, я использую НБК, так как это название всем знакомо.

Вся сфера кредитования в Китае де-факто контролируются государством. Подавляющее большинство банков, которые выдают кредиты, и компаний, которые их получают, принадлежат государству. Поэтому я использовал показатель общего объема кредитования в Китае, а не аналогичный показатель в США или Европе, где банковские кредиты выдают частные компании для получения частной прибыли. ФРС и ЕЦБ должны быть готовы финансировать бюджетные расходы своего правительства, но не могут выкупить облигации, пока правительство не потратит деньги и не выпустит новую серию. Рост ВВП Китая, как я докажу в следующем параграфе, — политический результат, который зависит от объема приемлемого для Пекина валового кредита.

Пекин использует кредиты для достижения желаемых темпов роста ВВП. В последнем квартале 2021 г. рост ВВП составил +7,9%. Чтобы достигнуть 7,9%-ного роста экономической активности, Китаю пришлось пойти на 11%-ный рост кредитования. Соотношение 1:1 было бы более здоровым для экономики, чем 1:0,72 (1 юань долга генерирует только 0,72 юаня экономической активности).

Если вы держите юани, вырос ли ваш финансовый портфель хотя бы на 11% по сравнению с прошлым годом?

Реальная доходность в Китае примерно такая же, как и в Америке, т.е. отрицательная.

Многие макроэкономические аналитики расхваливают суверенные облигации Китая — мол, обязательно добавьте их в свой портфель. Это самые высокодоходные государственные облигации среди всех крупных мировых экономик. Однако, несмотря на бешеный рост внутри Китая, вы все равно будете считать убытки. Отрицательная реальная доходность на уровне 5% — это 不好意思.

Сценарий спасения китайского капитала от финансовых репрессий путем инвестирования в иностранные активы сейчас нежизнеспособен, но следите за изменениями политики — орды китайских розничных инвесторов могут в любой момент ворваться на мировые рынки капитала. Китаю нужно куда-то девать миллиарды долларов, которые он накапливает, продавая всякий хлам американцам.

Европа

Знаете, как понять, что центральный банк печатает деньги? Если доходность облигаций Греции составляет 0,68%. Просто смешно, что греческому правительству финансирование бюджета обходится дешевле, чем Дядюшке Сэму. Не смейте сомневаться в Супер Марио, когда он откусывает кусочек волшебного денежного гриба.

ЕЦБ печатает деньги, чтобы выкупить все эти суверенные кредиты с хорошим рейтингом. В 2021 году баланс ЕЦБ вырос на $1,10 трлн (+25,18% г/г и +13,34% с начала года). А сколько штрафных пропустил ваш инвестиционный портфель в этом году?

Чтобы получить представление об отрицательной реальной доходности, бремя которой несут владельцы сбережений, посмотрим на Германию. Доходность 10-летнего бунда составляет -0,41% при прогнозируемом росте ВВП Германии в 2021 году на уровне 4,5%. Реальная доходность в самой сильной экономике еврозоны приближается к -5%. Люблю инвестиции, которые гарантированно принесут убытки (доказано математическим путем), если держать их до погашения.

Заключение

Три страны/региона мира с самой сильной экономикой безудержно печатают деньги. Вся реальная доходность отрицательная. Пока народ с замиранием сердца каждый месяц ожидает информации о том, когда остановится печатный станок, центральные банки продолжают расширять балансы. Не поддавайтесь ажиотажу. Если ваша главная причина для инвестирования в криптовалюты, акции, недвижимость и т.д. — страх того, что расширение балансов центральных банков может опередить рост ваших финансовых активов, продолжайте бояться и накапливать активы.

|

2021 |

Расширение балансов центральных банков в 2021 году, в млрд долларов США |

|

США |

$883 |

|

Китай |

$2,737 |

|

Европа |

$1,100 |

|

Всего |

$4,720 |

4,72 триллиона долларов из воздуха. Их нужно куда-то девать. Наша задача — найти активы, в которые вольется часть этих средств. В выигрыше окажутся инвесторы, которые не поддадутся на экономическую софистику и не поверят в то, что долгосрочные государственные облигации при близкой к нулю ставке спасут их портфель от разрушительного воздействия отрицательных реальных процентных ставок.

Не плачь по мне, Сатоши

Знаю: после рекордных максимумов биткойна и эфира трудно пережить 50-процентную просадку. Если вы владеете монетами различных DeFi-проектов, ваш портфель сейчас переживает не лучшие времена. Но продавать нужно, когда вы того хотите, а не когда приходится. Избежать крайних мер поможет правильно рассчитанный размер позиции и разумное использование кредитного плеча.

Найдите в себе Сороса — наблюдайте, а не прогнозируйте. Данные предельно ясны — центральные банки продолжают печатать деньги. Когда/если это изменится, данные это покажут. Не нужно пытаться предугадать, когда остановится печатный станок, если вы владеете дефицитными активами, которые в фиатном выражении дорожают как минимум такими же темпами, как и расширение баланса. За последние 6 месяцев криптовалюты не оправдали прогнозы, но с начала пандемии коронавируса и до сегодняшнего дня крипта заметно опережала ожидания на фоне расширения баланса центральных банков. Держитесь и не поддавайтесь панике.