(以下表达的任何观点均为作者的个人观点,不应作为投资决策的依据,也不应被解释为从事投资交易的建议或意见。)

每个

夏天

都

tmd

是

一样的

!

当加密货币冲击北半球的夏天时,人们失去了方向。

价格波动: 摧毁

价格表现: 摧毁后横盘

交易所交易量: 糟糕透顶

加密货币交易员情绪: 沮丧

随着我们受到互联网连接的设备中数据的轰炸,保持专注于重要的事情变得越来越困难。总有一些信息可以使我们的头脑蒙上阴影,但那些专注的人的多巴胺并不跟随社交媒体新闻 7 天 24 小时的周期变化。他们只分析他们认为是财务回报的关键驱动因素。

总的来说,我只关注一个宏观数据,那就是中央银行资产负债表的扩张速度。如果货币的数量增加,它必须去某个地方。与股票、商品、住房和债券等一起的加密货币,都将收到来自未经选举的官僚的甘露。让我们盘点一下 2021 年上半年,我们的货币大师为我们的金融福祉做了什么。

三个重要的中央银行分别是美国联邦储备局、中国人民银行和欧洲中央银行。这三个实体加在一起,将大部分的法定货币注入全球经济的动脉。这些中央银行也代表了世界上最大的经济体。

这是我的简单清单,适用于我简单的投资者大脑:

货币供应量 — 由央行资产负债表或总信贷发行量定义 — 是增加还是减少,以什么速率?

-

- 我拥有的任何金融资产都需要超越信贷增长。

参考政府债券利率是低于还是高于名义 GDP 增长率?

-

- 如果 (债券收益率 < 名义 GDP 增长率) :

- 那么我希望不受实际负利率的影响必须对金融资产进行投机。

- 否则:

- 除了政府债券,我不应该拥有其他任何东西 — 因为如果我的储蓄以正的实际利率增长,我为什么要冒这个风险?

- 如果 (债券收益率 < 名义 GDP 增长率) :

这两个问题是自反的,因为信贷增长的速度会影响政府债券收益率。而政府债券收益率会影响信贷的增长。啊呀! 因此,我们必须考虑这两个问题,并就什么资产能帮助我们保持真正的购买力做出细致的决定。

适应哲学和量子理论的问题,观察或参与的行为会影响结果。没有什么是客观存在的,存在是一种相对现象。自反性是我最近学会欣赏的最有力的概念。

美联储

城中的热点话题是,美联储什么时候开始缩减他们的债券购买量?而元叙事是,什么经济数据会迫使美联储播放其资产负债表增长放缓?我们知道,美联储有双重任务 - 价格和失业率。因此,消费者价格指数(CPI)和失业率数字被认为是极其重要的。

不幸的是,美联储的政策反应与这些变量的变化完全没有关联。如果美联储想要印刷,所有的通货膨胀都是 “过渡性的”,所有的工作都是不够的。如果美联储想收紧,那么所有的通货膨胀都会 “解除预期”,我们处于神奇的但在数字上没有定义的 “充分就业”。数据可以被扭曲以满足任何先验的政策反应。

在我的文章 FARB<L>AST OFF 中, 我认为,在新冠疫情之后,美联储(以及其他所有主要央行)的任务是将其国内政府的债务问题货币化,以提振经济。在实现 “增长” 之前,他们将持续打印需要的所有东西。

美联储不能直接承认这一点,因为这会加剧已经是天文数字的 “美联储看跌期权”。也就是说,如果由股票(标准普尔 500 指数)定义的市场下跌,那么美联储必须用更多印钞来拯救市场。

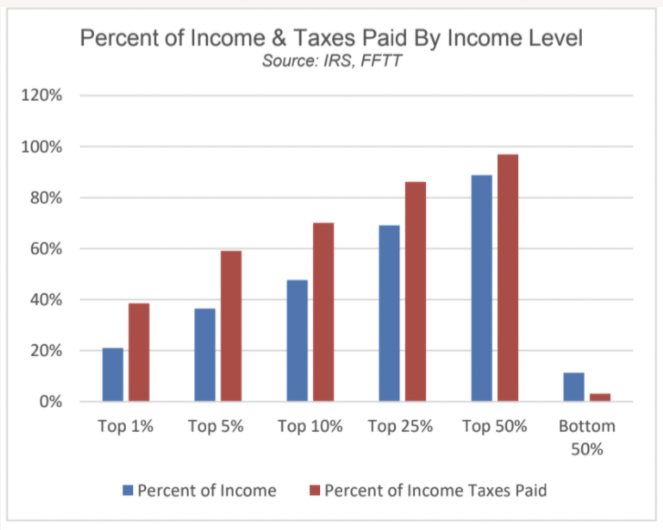

这是 Luke Gromen 的一张出色图表,令人吃惊。美国前 5% 的家庭缴纳了 60% 的所得税。他认为,这些人的大部分收入并非来自工资,而是通过某种基于股票的薪酬。因此,如果美联储拒绝通过不断扩大资产负债表来抬高股市,这将直接损害美国政府的净收入。

看看美联储做了什么,而不是他们说什么。每周都有一些美联储理事在谈论美联储将如何应对某些经济结果的胡说八道。我决定深入研究美联储的 SOMA 账户,他们购买的所有债券都存放在那里。

在过去的 12 个月中,美联储的 SOMA 账户增长了 1.4 万亿美元,达到目标的 97%。干得好,加油印钱。美联储已从系统中移除了 1.4 万亿美元的最高质量抵押品。想一想。无论任何人谈论未来的缩减,在目前,资产管理公司都必须用风险更高的东西来取代这种抵押品。狗狗币??

为什么美国 10 年期收益率如此重要? 投资者接受培训,根据未来现金流的现值对股票进行估值。我们根据国内无风险利率加上一些风险溢价对未来现金流量进行贴现。因此,如果 10 年期收益率相对名义 GDP 增长和股息收益率的相对收益率较低,投资者将购买更多股票。如果由美国 CPI 定义的通货膨胀率高于 10 年期收益率,投资者就会感到紧张。他们认为美联储届时将加息,并允许 10 年期国债收益率升至 CPI 以上。利率上升,股票下跌 — 就这么简单。获得了 CFA 三级,现在您这个穿着 Loro Piana 的年轻管理人可以在汉普顿喝糖浆的时候收取 2 和 20 (2% 基础管理费和 20% 业绩提成) 的费用。

我们知道,从二战后时期开始,美联储就有了收益率曲线控制的历史。我们也知道,当时的州长对于将资产负债表增长的控制权交给美国财政部感到不安,以便将长期收益率限制在 2.5%。他做到了,因为那是美国政府需要的,但他不喜欢。不过,他的担忧是有道理的——美联储的资产负债表在 1939 年至 1951 年期间呈指数级扩张。

目前在 Eccles 大楼工作的中央银行家们也非常害怕美联储资产负债表的不受控制的扩张。这就是为什么他们不惜一切代价争取不明确参与收益率曲线控制。如果您设置了一条红线,市场就会考验您。最好像 Teddy Roosevelt 那样,说话轻声细语,拿着一根大棍子。

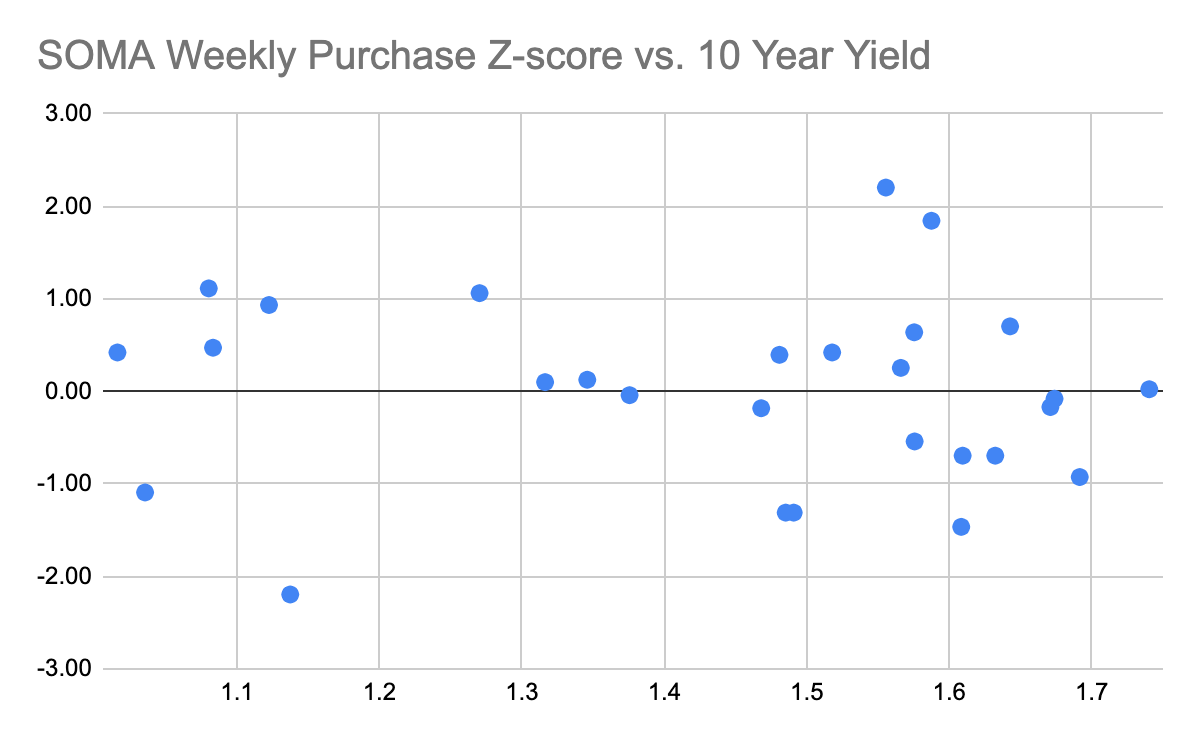

我查看了 2021 年美联储 SOMA 账户的周环比变化。我以为我会找到每周购买程度和 10 年期收益率之间的关系。我以为我会发现美联储正在进行隐形 YCC,然而,我错了。

样本包括 SOMA 国债和债券持有量的每周变化。我计算了每周变化的 Z 分数,因为我对行为变化感兴趣——而不是每周购买的数量。我根据每周 10 年期收益率绘制了 Z 值(Bloomie:USSG10YR INDEX)。一周买入的偏差与 10 年期收益率之间没有明显的关系。我无法解释为什么美联储每周或多或少地购买,但他们并没有通过购买来秘密固定 10 年期收益率……目前还没。

如果您以为 Z-score 是佐罗的剑的嗖嗖声,那么看看这个。

下一个问题是,美联储参与新政府债券发行货币化的重要性有多大? 我查看了截至今年 6 月的 SIFMA 表格,以确定美联储对财政部的帮助有多大。美联储购买了 20% 的新发行票据和债券。这并不严重,但也不是良性的。

很明显,大多数投资者不会做数学。因为如果他们这样做了,他们将非常清楚持有零界限的政府债券是纯粹的疯狂。当您接近零时,长期债券的凸性完全消失。60 / 40 股票与债券的分割应修改为 100% 股票加上长期利率跟踪对冲。尾部对冲可以通过购买 TLT US 的看跌期权并进行滚动来粗略地建立。对于那些拥有资金和人脉的人来说,可以将资金存放在波动性良好的对冲基金中,对冲股票贝塔下行的风险至关重要。

财政部 TIC 报告包含一个金块。2021 年年初至今,外国人做了一些债券数学计算,净抛售了 393.9 亿美元的票据和债券,并购买了 426.7 亿美元的股票。呵呵哒。美国富人持有股票,为美国政府提供资金的外国人也持有股票。印钞机不仅可以帮助富有的美国人,还可以帮助富有的外国人。美联储继续每月印刷 1200 亿美元的政治设置是完美的。猜猜看 - 数据清楚地表明他们一直在关注消息。

让我们回答一个关于美国货币体系状况的问题:美联储的资产负债表同比增长 22.74%,年初至今增长 13.21%。您有没有跑赢?

| 同比 | 年初至今 | |

| 比特币 | +229% | -6.44% |

| 以太坊 | +663% | +156% |

彭博社目前对 2021 年美国 GDP 的预测为 +6.60%,而美国 10 年的收益率为 1.20%。这相当于-5.40% 的粗略负实际收益率。精明的投资者转而转向“长期”股票 — 这是称呼科技股的一种奇特方式。

还记得 Chyna (一位女摔跤手的名字,与中国双关) 吗?

得爱 WWF(世界摔跤联盟),我中学时期每天看这个。

回到经济学。

有趣的是,目前的说法是中国正在轻量使用印钞机。别上当了,中国人民银行肯定买了 DuoLingo 订阅并将 “Money Printer Go Brrr” 翻译成了普通话。加油!

估计中国的信贷增长是一门艺术,而不是一门科学。有太多相互矛盾的统计数据,以至于创造了一种称为 “社会融资总量”(TSF)的委婉说法,以概括信贷通过经济注入的所有各种方式。每个卖方研究机构都有其对中国信贷增长的近似值。我将推迟到北京进行“官方”统计。中国人民银行称其为中国全系统金融总量。截至 6 月,该指标同比增长 11%。

鉴于中国拥有世界上最大的债务存量,这绝对是一笔巨大的人民币。确切地说,2021 年中国的信贷存量增加了 2.74 万亿美元。

中国人民银行正式仅将其组织的资产负债表同比扩大了 0.20%。这就是为什么有些人认为,与美国和欧洲同行相比,中国在面对新冠疫情时表现出克制。北京有很多剥猪皮的方法,而信贷通常是通过商业银行的表内和表外贷款创造的。尽管 2.74 万亿美元的数字不是中央银行的数字,但在决定谁获得信贷以及获得多少信贷时,中国人民银行会坐在桌边。我没有列出参与配给信贷的各个政府机构的一堆首字母缩略词,而是将中国人民银行用作熟悉的占位符。

中国的所有信贷实际上都由国家控制。创造信贷的银行和接受信贷的公司基本上都是国有的。这就是为什么我在中国使用总信贷数字,而不是在美国或欧洲使用类似的指标,因为在美国或欧洲,银行信贷创造由私营公司管理以赚取私人利润。美联储和欧洲央行随时准备为各自的国内财政支出融资,但他们必须等待联邦政府支出和发行债券,然后再购买。正如我将在下一段中展示的那样,中国的 GDP 增长是一种政治结果,取决于北京认为可以接受的信贷总额。

在中国,北京使用信贷来实现预期的 GDP 增长率。最近的 2021 年第二季度 GDP 同比数据为 +7.9%。他们利用 11% 的信贷增长实现了 7.9% 的经济活动增长。一个更健康的比率是 1:1 的比率,而不是 1 元的债务仅创造 0.72 元的经济活动。

如果您持有人民币,您的金融投资组合是否产生了至少 11% 的同比增长?

中国的实际收益率与美国大致相同,这显然是负的。

许多宏观专家称赞将中国主权债券加入投资组合的好处。它们是所有主要经济体中收益最好的政府。然而,考虑到中国国内的飞速增长,您仍然薅到了羊毛。负 5% 的实际收益率是 “不好意思”。

尽管中国出境资本逃离金融压制的故事目前已不复存在,但请密切关注将大量中国散户投资者释放到全球资本市场的政策变化。中国必须用它积累的所有美元来向美国人出售小玩意儿。

地中海沿岸

您知道您怎么知道中央银行正在印钞吗? 当希腊债券收益率为 0.68% 时。希腊政府可以比美国更便宜地资助自己,这真是可笑。当超级马里奥咬一口神奇的金钱蘑菇时,您不敢怀疑他。

欧洲央行印钞以吸纳这些信誉良好的主权信用。2021 年,欧洲央行资产负债表扩大 1.10 万亿美元,同比增长 25.18%,年初至今增长 13.34%。今年您在您的投资组合中错过了多少个点球?

为了了解储蓄者背上的负实际收益率,让我们看看德国人。10 年期德债收益率为 -0.41%,德国 2021 年 GDP 预计为 4.5%。最强劲的欧元区经济体的实际收益率接近负 5%。我喜欢在数学上保证如果持有到到期就会赔钱的投资。

总结

全球经济最强的三个国家/地区都在进行猖獗的印钞。所有实际收益率都是负的。虽然人们关注的是关于打印机何时停止运转的逐月言论,但央行行长仍在继续扩大资产负债表。不要让噪音欺骗您。如果您在加密货币、股票、房地产等方面的投资论文是基于对您的金融资产必须跟上央行资产负债表扩张的恐惧,继续恐惧和积累。

| 2021 | 央行资产负债表扩张,十亿美元 |

| 美国 | $883 |

| 中国 | $2,737 |

| 欧洲 | $1,100 |

| 总计 | $4,720 |

4.72 万亿美元的货币凭空产生。这些钱必须有用武之地。现在的挑战是如何获得能够从这些资金中分一杯羹的资产。那些不受相信在零边界拥有的长期政府债券将使他们的投资组合免受实际负利率的蹂躏的经济诡辩所迷惑的投资者将脱颖而出。

中本聪别为我哭泣

我知道比特币和以太币从历史高点下跌 50% 是很难令人接受的。如果您拥有各种 DeFi 代币,您的投资组合将处于不同的毁灭阶段。然而,在您想卖的时候卖,而不是在您不得不卖的时候。这归结为仓位规模和对杠杆的明智使用。

引导您内心的索罗斯 — 观察,不要预测。数据很明确 — 央行继续印钞。当/如果这发生变化,数据会告诉我们。如果您拥有至少以与资产负债表扩张速度相同的法定货币升值的稀有资产,则无需预测何时停止。在过去 6 个月的时间里,加密货币表现不佳,但从新冠疫情开始到现在,随着央行行长加码,加密货币的表现明显优于大盘。不要动摇。