(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Если у вас есть торговый терминал Bloomberg, найдите индекс FARBAST и запустите команду <GO>. Это еженедельно обновляемый индекс, который показывает баланс Федеральной резервной системы США в миллионах долларов. Я уже не раз говорю об этом и, наверное, успел надоесть моим постоянным читателям, но эта цифра и ее траектория — единственное, что сегодня имеет значение. Если вы уверены, что баланс ФРС будет и дальше расти в геометрической прогрессии (по сравнению с сегодняшним днем), то краткосрочные колебания цен на криптовалютных рынках не будут вас волновать.

Если у вас есть торговый терминал Bloomberg, найдите индекс FARBAST и запустите команду <GO>. Это еженедельно обновляемый индекс, который показывает баланс Федеральной резервной системы США в миллионах долларов. Я уже не раз говорю об этом и, наверное, успел надоесть моим постоянным читателям, но эта цифра и ее траектория — единственное, что сегодня имеет значение. Если вы уверены, что баланс ФРС будет и дальше расти в геометрической прогрессии (по сравнению с сегодняшним днем), то краткосрочные колебания цен на криптовалютных рынках не будут вас волновать.

Чтобы избежать недопонимания, моя уверенность в росте капитализации криптовалютного рынка зависит от 2 факторов:

-

- Правительство США перейдет к таргетированию номинального ВВП, что будет финансироваться за счет выкупа ФРС векселей, нот и облигаций Казначейства. Как следствие, баланс ФРС увеличится по сравнению с сегодняшним днем.

- Децентрализованные финансы (DeFi) будут и дальше агрессивно менять многие виды деятельности, на которых зарабатывают централизованные финансовые учреждения, исключая из них посредников. Это приведет к экономии за счет снижения комиссии и повышению инклюзивности, что выгодно как для конечных пользователей, так и для владельцев токенов.

- Стремительный рост пункта 1 послужит толчком к ускорению пункта 2..

- Правительство США перейдет к таргетированию номинального ВВП, что будет финансироваться за счет выкупа ФРС векселей, нот и облигаций Казначейства. Как следствие, баланс ФРС увеличится по сравнению с сегодняшним днем.

Самосохранение и рост — две универсальные константы для оценки потенциального развития организма или цивилизации, которая по сути является совокупностью людей. Большинство современных обществ построено на концепции бесконечности роста. За примером далеко ходить не нужно — достаточно взглянуть на механизм стоимостной оценки акций.

Стоимость акций представляет собой дисконтированный поток всех будущих денежных потоков. Конечная стоимость подразумевает, что компания будет существовать и расти вечно. Очевидно, что с эмпирической точки зрения это неверно, но мы упрямо используем такие предположения в нашей хитроумной модели. Поэтому я считаю, что рост нужен всем и предполагается по умолчанию. Вопрос в том, какой ценой он достается. За рост можно заплатить по-разному, но в национальном масштабе самым эффективным способом добиться роста является таргетирование номинального ВВП за счет заемных средств.

Чтобы объяснить, почему я так уверен, что балансовая ведомость ФРС в ближайшее время может вырасти в 10 раз, я сравню, как Америка справлялась с последствиями Второй мировой войны и как она будет восстанавливаться после мировой войны с коронавирусом. В обеих ситуациях перед страной стоит одна политическая и экономическая проблема: «Как возобновить рост после разрушительного кризиса?»

Это «Дайджест криптотрейдера», а я всё рассуждаю о денежно-кредитной политике США вместо того, чтобы рассказывать о фундаментальных достоинствах децентрализованной денежно-кредитной и финансовой системы по сравнению с современной паразитической централизованной системой, господству которой пока ничего не угрожает. Мы живем в долларовом мире. Те, кто читал whitepaper биткоина, знают, что задуматься о создании более эффективной альтернативы нынешней финансовой системы Сатоши заставил финансовый кризис 2008 года и реакция на него всех крупных центральных банков. Поэтому анализ деятельности самого важного в мире финансового института, Федеральной резервной системы США, и уверенность в его дальнейшей траектории позволят спекулянту не переживать из-за падения цены на 30–50% в день — он знает, что меньше чем через 10 лет цунами бесконтрольного печатания денег поднимет рыночную капитализацию криптовалюты до немыслимых высот.

Прежде чем мы перенесемся в 1939 год, вот вам пища для размышлений. Из-за колоссального объема программ налогово-бюджетного стимулирования, принятых в США для борьбы с коронавирусом, чистые федеральные расходы составили 31% ВВП 2020 года. Таким образом, правительство США как отдельная организация становится 3-й по величине экономикой мира, если измерять по мировому ВВП за 2020 год, уступая только частному сектору США и Китаю. Одно из главных достоинств любого крупного централизованного правительства в том, что оно собирает кучу статистики (как управлять тем, что не измерено?). Благодаря изобилию статистических данных, собранных во время и после Второй мировой войны, каждый, у кого есть интернет, может провести параллели и сделать выводы.

Позвольте мне вкратце резюмировать статью для тиктокеров. Скорее всего, вы бросили читать уже после первого предложения, но все же надеюсь, что смогу удержать ваше внимание на 2 минуты.

Что произошло после Второй мировой войны

- Чтобы платить за Вторую мировую войну, правительство США брало в долг деньги. Чтобы снизить стоимость этого долга, ФРС скупала облигации в количестве, достаточном для фиксации цены денег. Доходность долгосрочных облигаций не превышала 2,5%.

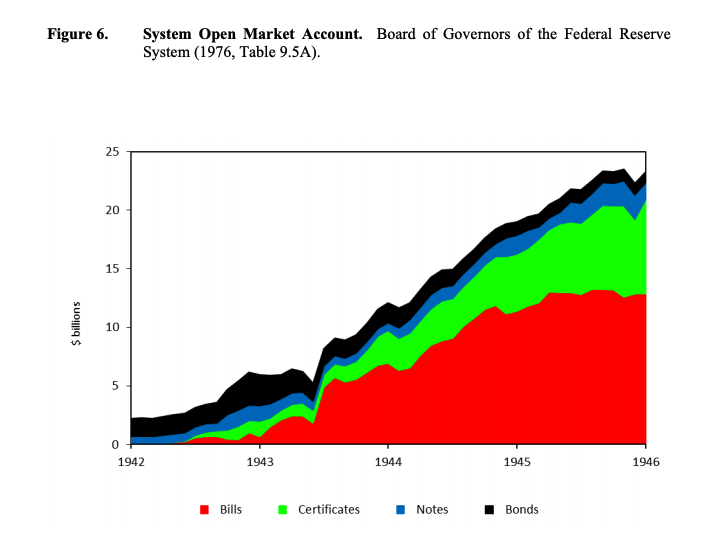

- Вследствие этого баланс ФРС за годы войны (с 1939 по 1946 год) вырос в 11 раз.

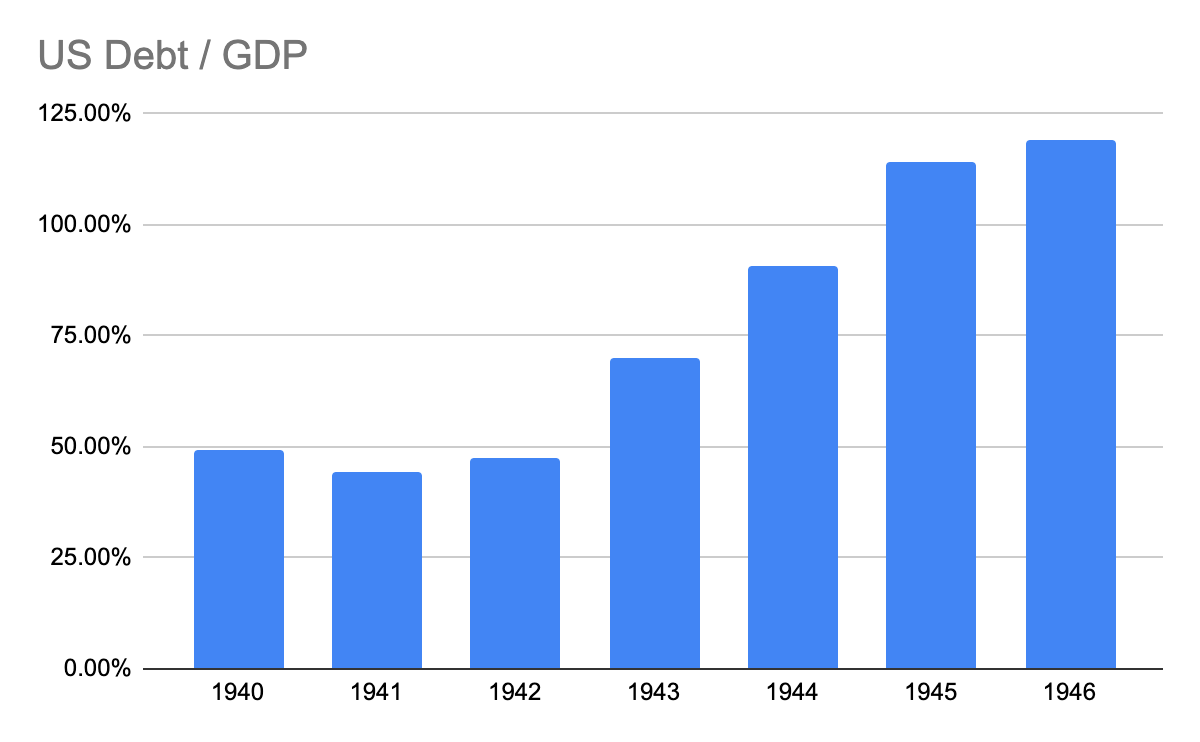

- В конце концов отношение долга к ВВП США достигло 110%; чтобы избавится от накопленных долгов с помощью инфляции, ФРС продолжала регулировать кривую доходности облигаций вплоть до Денежно-кредитного соглашения 1951 года, когда ей удалось избавиться от контроля Казначейства.

- К сожалению, простым смертным было запрещено владеть золотом, поэтому они в полной мере ощутили на себе последствия отрицательных процентных ставок и высокой инфляции. Единственный способ сохранить капитал, который у них оставался, — это покупать государственные облигации и акции.

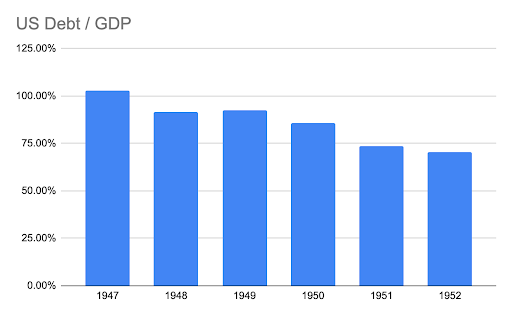

- К 1951 году правительство США наконец свело концы с концами, и соотношение долга к ВВП упало со 110% до 70%. Теперь ФРС могла перестать жестко контролировать условия на казначейском рынке США.

Что происходит во время пандемии коронавируса

- В результате войны с коронавирусом ВВП США рухнул до уровней, невиданных с послевоенных времен.

- Как следствие, правительство США, возглавляемое республиканцами, потратило больше всего денег в совокупном выражении за всю историю США.

- ФРС открыто не контролировала кривую доходности, но выкупила 55% всех государственных облигаций, выпущенных в 2020 году. Как следствие, баланс ФРС в 2020 году вырос на 76%.

- К концу 2020 года отношение долга к ВВП США достигло рекордных 130%.

- Республиканцев у власти сменили демократы, которые, по примеру предшественников, моментально приняли несколько законопроектов о расходах на несколько триллионов долларов и пообещали больше, гораздо больше.

- Сегодня США — страна с двойным дефицитом; они тратят больше, чем получают в виде налогов (дефицит бюджета), и импортируют больше, чем экспортируют (отрицательный платежный баланс).

- Американские политики из обеих партий громко требуют от правительства агрессивного увеличения бюджетных расходов, чтобы исправить ошибки прошлого и обеспечить защиту рабочего класса после пандемии коронавируса.

- Иностранцы не желают ждать, пока их облигации США на 7 триллионов долларов превратятся в фантики, и купили только 8% облигаций, выпущенных в 2020 году (для сравнения: 42% в 2002– 2019 гг.).

- Единственный политически приемлемый вариант — агрессивные бюджетные расходы, финансируемые за счет печатания денег ФРС.

- К счастью, в 2021 году у нас есть криптовалютные рынки, которые пока не прибрали к рукам правительства или центральные банки.

- Конечно, в криптовалюту потекут не все эти свеженькие десятки триллионов долларов, а лишь какая-то их часть — но, поскольку криптовалютный рынок ничем не ограничен, он может вырасти до уровня, который позволит владельцам монет сохранить покупательную способность в условиях денежной инфляции.

Мы с помощником основательно потрудились над созданием информативных графиков, отражающих эту гипотезу. Налейте чашечку любимой комбучи и устраивайтесь поудобнее — сейчас мы предадимся радостям макроэкономической статистики. Надеюсь, когда мы закончим, вы будете более уверены в своем криптовалютном портфеле и, быть может, даже начнете покупать на дне… за дном… за дном.

Война = инфляция

Война — страшная вещь. Но еще страшнее, когда вам, налогоплательщику, приходится за нее платить напрямую. Поэтому правительство скорее прибегнет к скрытому налогу в виде инфляции, чем будет агрессивно повышать налоги для оплачивания войны. Среди населения может оказаться слишком много пацифистов, и голоса несогласных с таким использованием налоговых долларов могут вылиться в хор общественного порицания.

Чтобы оплатить свое участие во Второй мировой войне, Америке все же пришлось повысить некоторые налоги, но, как и все остальные правительства в истории человечества, США оплачивали войну главным образом за счет заемных средств. Я буду активно ссылаться на доклад сотрудников Федерального банка Нью-Йорка под названием «Управление кривой доходности Казначейства США в 1940-х годах», опубликованный в феврале 2020 года (именно оттуда взяты выделенные курсивом абзацы ниже).

Когда США решили официально вступить в войну после нападения на Перл-Харбор в 1941 году, перед ними встал вопрос: как оплатить огромные расходы, необходимые для ведения войны? Помните — правительство тратит, а Казначейство оплачивает эти расходы, продавая облигации. Конечно, никто не хочет платить высокие проценты по долгам. Казначейство вежливо попросило ФРС создать избыточные банковские резервы с единственной целью — поддержать выпуск облигаций.

До войны:

Федеральный комитет по операциям на открытом рынке (Federal Open Market Committee, FOMC) не делал никаких попыток управлять ни уровнем резервов, ни уровнем процентных ставок. Операции на открытом рынке ограничивались поддержанием «организованного рынка» казначейских ценных бумаг и обычно предусматривали трансформацию сроков погашения, а не прямую покупку или продажу.

Но затем Казначейство потребовало, чтобы ФРС помогла им зафиксировать стоимость денег, потому что обыватели без энтузиазма встретили низкие ставки и вовсе не рвались помогать правительству США финансировать участие в войне.

Вексельная процентная ставка на уровне ⅜ не встретила широкой поддержки. Незадолго до первой крупной эмиссии для финансирования войны — предложения в мае 1942 года 25-летних облигаций со ставкой 2,5% на сумму $900 млн — чиновники казначейства требовали от FOMC обеспечить достаточное количество избыточных резервов. Они хотели использовать избыточные резервы как инструмент давления для поддержания спроса на облигации. [ОЧЕНЬ ВАЖНО!]

Примечание:

За несколько месяцев до этого Марринер Экклз, председатель совета управляющих, отметил: «Если нынешние методы финансирования будут применяться и в дальнейшем, … необходимо будет создать большой объем избыточных резервов, чтобы оказывать давление на банки и заставить их покупать государственные ценные бумаги» (Протокол заседания Федерального комитета по открытым рынкам от 2 марта 1942, стр. 4.).

Перевод. Казначейство хочет заимствовать деньги, но не хочет за это дорого платить. И навязывает ФРС, упирающейся изо всех сил, политику, согласно которой та должна выкупать неограниченное количество облигаций, чтобы зафиксировать цену на удобном для Казначейства уровне. Результат? Баланс ФРС разнесет в клочья.

За период с 1939 по 1946 год, пока ФРС выполняла свой долг перед родиной и фиксировала стоимость денег по приказу Казначейства, ее системный счет открытого рынка увеличился более чем в 10 раз. Но главное, что ставка по долгосрочным облигациям держалась на уровне 2,5%

На графике отлично видно, что население не спешило кредитовать правительство США по искусственно заниженным ценам. К сожалению, еще в начале 1930-х годов президент Рузвельт запретил частным лицам владеть золотом. Традиционное средство хеджирования инфляции, которым человечество пользовалось испокон веков, стало недоступно.

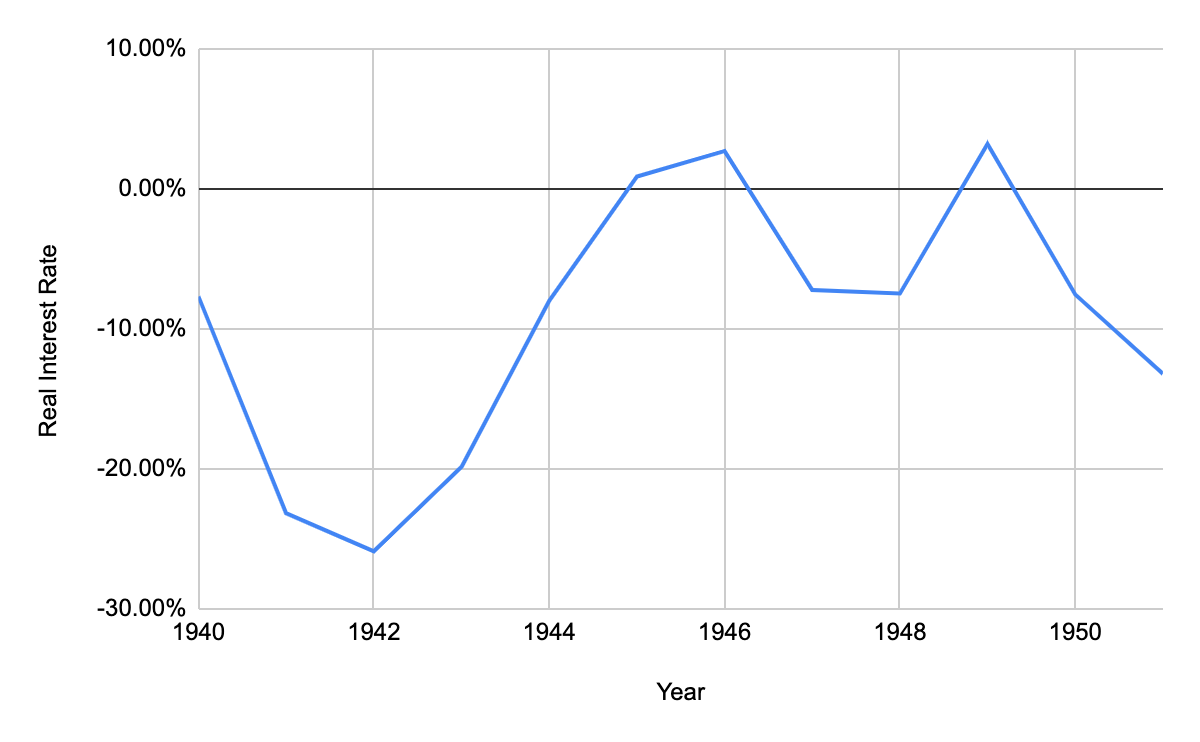

Я грубо определяю реальную процентную ставку как ставку по долгосрочным облигациям за вычетом роста номинального ВВП в годовом исчислении. Правительство может стимулировать экономическую активность, печатая деньги. Если процентная ставка ниже, чем рост ВВП, полученный за счет долгового финансирования, правительство получает прибыль, а держатели государственного долга страдают. Абсолютно любое «экономическое чудо» «азиатских тигров» в послевоенную эпоху родилось в результате финансового подавления вкладчиков государственного займа и перенаправления дешевой ликвидности в тяжелую промышленность. Именно этим объясняются впечатляющие экономические достижения Китая всего за сорок лет (с 1980 года). Добровольно отказаться от стимулятора роста в виде государственного долга нелегко.

Как видим, глубоко отрицательные ставки — цена участия США в войне — обанкротили всех, кто хранил деньги в банках на депозитах или в казначейских облигациях США. Вообще-то, выбор был невелик: либо банковский депозит, либо облигации. Фондовый рынок еще восстанавливался после Великой депрессии. С 1939 по 1951 год индекс Dow Jones Industrial Average упал на 4,6%. У желающих сохранить капитал не было никакой возможности избежать финансового подавления.

Денежная инфляция затронула и реальные товары и услуги. За период с1939 по 1951 год индекс потребительских цен (ИПЦ) практически удвоился. Повторюсь, спасения не было.

Я терпеть не могу соотношение запаса к денежному потоку (stock to flow ratio), но это популярный индикатор, поэтому я оставлю свое мнение при себе и добавлю его в анализ. На графике видно, что баланс был Америки принесен в жертву войне.

Даже после окончания военных действий ФРС продолжала контролировать стоимость денег. США вышли из войны целыми и невредимыми, с нетронутой физической инфраструктурой, и стали восстанавливать разрушенную Европу. ВВП резко пошел в гору. А ставки — нет. Это привело к сокращению заемных средств (делевериджингу) в государственном бюджете.

ФРС вернула независимость только в 1951 году. Долг перед родиной был выполнен, и регулятору наконец разрешили проводить независимую денежно-кредитную политику.

Тупиковая ситуация продолжалась до середины февраля 1951 года. Снайдер [глава Казначейства] был вынужден лечь в больницу, и заместителю председателя ФРС Уильяму Макчесни Мартин удалось заключить договор, который впоследствии стал известен как «Соглашение между Казначейством и ФРС». Поздно вечером в субботу, 3 марта 1951 года, чиновники Казначейства и ФРС объявили, что они «достигли полного согласия в отношении управления долгом и денежно-кредитной политики, которая должна проводиться для достижения общей цели — обеспечить успешное финансирование требований правительства и в то же время свести к минимуму монетизацию государственного долга». В заключение Алан Мельтцер (2003, стр. 712) отмечает, что Соглашение «положило конец десятилетию негибких [процентных] ставок» и стало «важнейшим достижением для страны».

Мне особенно нравится эта цитата:

В заключение Алан Мельтцер (2003, стр. 712) отмечает, что Соглашение «положило конец десятилетия негибких [процентных] ставок» и стало «важнейшим достижением для страны».

Перевод. Мы искусственно занизили цену денег, чтобы помочь правительству заплатить за войну, используя скрытый налог в виде инфляции.

К счастью, у Америки оказалось достаточно физического капитала и натуральных ресурсов, чтобы проводить такую откровенно инфляционную денежно-кредитную политику без каких-либо социальных потрясений, — а все потому, что у нее была очень мощная собственная производственная база, она могла себя прокормить и имела промышленное сырье, необходимое для производства реальных товаров. Большинство стран, которые проводят похожую политику для оплаты войны, погружаются в пучину социального хаоса, так как увеличение денежной массы ведет к непомерной инфляции реальных товаров и услуг. Большинство стран не так щедро одарены матушкой-природой, как США.

Великобритания выплатила долги Америке за Вторую мировую войну только в 2006 году. Британцам потребовалось почти 6 десятилетий, чтобы полностью погасить военные расходы. Америке потребовалось всего 5 лет (с 1946 по 1951 год), чтобы существенно уменьшить траты на войну за счет инфляции. Это один из плюсов статуса мировой резервной валюты.

Прежде чем возвращаться к современности, нужно запомнить несколько важных уроков:

-

-

Война обходится дорого, а правительства скорее будут повышать налоги скрыто, посредством инфляции, чем напрямую.

-

Независимость центрального банка — иллюзия. Если политика требует, чтобы центральный банк включил печатный станок для снижения стоимости заимствования для своего правительства, центральный банк это сделает.

-

Чтобы снизить уровень заимствования в государственном бюджете, правительство должно иметь возможность брать кредиты по ставке ниже роста номинального ВВП, который создается за счет увеличения долга.

-

Роль выпускного клапана для сброса давления в финансовой системе играет баланс ЦБ: он должен расшириться достаточно, чтобы поглотить государственный долг, который обыватели не хотят покупать по предложенной правительством искусственно заниженной процентной ставке.

-

Возникающая в результате денежная инфляция затрагивает как финансовые активы, так и реальные товары.

-

Бесконечная война с коронавирусом

По официальной статистике, за последние 2 года от последствий коронавируса умерло почти 600 тыс. американцев. Во Второй мировой войне погибло около 400 тыс. американцев. Каждая человеческая жизнь драгоценна, но для политика, которого избирает местное население, наибольшую ценность имеют жизни, потерянные на его территории.

По человеческим потерям коронавирус уже опередил Вторую мировую — еще одно доказательство того, что пандемии более разрушительны для человечества, чем война. Поэтому политики часто реагируют на пандемию более серьезно и масштабно, чем на войну.

Современный город — своего рода памятник эпидемиям. Водопровод, канализационные системы и строительные нормы были кардинально изменены или введены в XIX–XX веках для борьбы с различными инфекционными заболеваниями, которые неизбежно возникают при тесном проживании большого количества людей на маленькой площади.

Сокращение ВВП США в 2020 году стало самым значительным со времен Второй мировой войны, а дефицит бюджета в результате борьбы с последствиями коронавируса — рекордным для послевоенного времени. Сегодня COVID-ом можно оправдать все — особенно учитывая, что пандемия лишь ускорила уже существующие тенденции.

Плата за участие

Для начала проанализируем, за счет чего правительство США оплачивало огромные бюджетные расходы 2020 года.

Статус эмитента мировой резервной валюты открывает перед Америкой уникальные возможности для получения финансирования. Большая часть мировой торговли ведется в долларах, поэтому страны, являющиеся нетто-экспортерами, получают за свои товары доллары. Страны с профицитом бюджета должны покупать финансовые активы, деноминированные в долларах США (если, конечно, они не стремятся укрепить свою валюту — в этом случае они продают доллары и покупают национальную валюту). Как эмитент мировой резервной валюты, Америка должна иметь открытый рынок капитала. Большинство стран не готовы позволить вездесущим иностранцам скупать свои финансовые активы, особенно недвижимость. Именно поэтому экономические сверхдержавы, такие как Китай и Япония, скорее сего откажутся от роли эмитента резервной валюты, если им предложить. Их вполне устраивают закрытые или полузакрытые рынки капитала.

Исторически сложилось, что страны с профицитом бюджета вкладывают свой доход от экспорта в государственные облигации США. Это объясняется их высокой ликвидностью и якобы безрисковым характером. Каждый месяц Казначейство США публикует статистические данные по притоку капитала в США (Treasury International Capital, TIC), которые показывают, кто владеет финансовыми активами, деноминированными в долларах США, а также тип активов.

В 2002–2019 гг. иностранцы приобрели 42% всех казначейских облигаций США, выпущенных за этот период. ФРС выкупила 13%. Покупка облигаций иностранцами помогала правительству США уменьшать дефицит бюджета по разумным процентным ставкам.

Но в 2020-м все изменилось. Коронавирус уничтожил глобальную торговлю и показал неэффективность и недостаточность финансирования системы здравоохранения во всем мире. Правительства всего мира изо всех сил пытаются найти деньги, чтобы удержать на плаву экономику, остановленную ради прекращения распространения вируса, обеспечить население СИЗ и вакцинами и модернизировать свои системы здравоохранения. И ради этого они будут делать все: просить, брать в долг и включать печатный станок.

К сожалению, большинство стран не могут позволить себе такое колоссальное увеличение государственных расходов, как Америка. Если для покрытия увеличившихся расходов начать печатать деньги, это с большой вероятностью приведет к обвалу национальной валюты и инфляции цен на сырьевые товары (за которой неизбежно последует общественное недовольство). Если лишить плебеев хлеба, они могут лишить вас головы.

Песню «Америка превыше всего» можно петь на разный лад, но ее любят как демократы, так и республиканцы. Все согласны, что сейчас — впервые за 50 лет — нужно проводить политику, которая помогает наемным работникам, например, возвращать производство в США, увеличивать расходы на инфраструктуру и вводить тарифы на импорт. Проблема в том, что такая политика ведет к инфляции, и если вы владеете американскими ценными бумагами, то никакие космические достижения Virgin Galactic не пересилят страх перед будущим.

Я на скорую руку прикинул общую сумму процентного риска иностранных держателей государственных облигаций США. На сайте Ассоциации индустрии ценных бумаг и финансовых рынков (Securities Industry and Financial Markets Association, SIFMA) можно найти таблицу, в которой выпуски облигаций разбиты по срокам погашения. Я изучил текущий состав непогашенных облигаций и использовал эти проценты для расчета приблизительного портфеля иностранных инвесторов. Далее я использовал функцию <DURA> в торговом терминале Bloomberg для расчета модифицированной дюрации каждой категории векселя или облигации. Срок погашения казначейских векселей составляет от 2 до 10 лет. Сюда также относятся бумаги с плавающей ставкой. Все бумаги со сроком погашения более 10 лет (то есть 20- и 30-летние облигации и облигации с защитой от инфляции (Treasury Inflation Protected Securities, TIPS)) считаются казначейскими облигациями.

По моим расчетам, средневзвешенная дюрация для иностранных

инвесторов составляет 17,08 года.

Стоимость 1 базисного пункта в долларах (DV01) = номинальная стоимость в долларах США * дюрация * 0,0001

DV01 = $6,461 трлн * 17,08 * 0,0001 = $12,08 млрд

Возможно, эта цифра вам ничего не говорит, но это колоссальный процентный риск. Если процентные ставки вырастут на 1% или 100 б.п., то, по моим весьма приблизительным оценкам, в результате переоценки иностранные инвесторы потеряют $1,208 трлн. Учитывая, что по состоянию на март 2021 года номинал составлял $6,461 трлн, повышение процентных ставок на 100 б.п. приведет к убытку почти на 20%. Что вы там говорили об ОТРИЦАТЕЛЬНОЙ ВЫПУКЛОСТИ?!!

Напоминаю: если вы покупаете облигации, вы шортите процентные ставки. Рост процентных ставок — плохая новость для держателей облигаций.

Если вы сделали ставку на ценные бумаги Казначейства, и тут правительство США заявляет, что переходит к инфляционной политике для поддержки своего среднего класса, пора искать выход. Именно поэтому в 2020 году, когда правительство США проявило чудеса невиданной щедрости, иностранцы объявили бойкот и купили всего 8,39% выпущенных казначейских облигаций. Кому пришлось платить за остальное?

У этой «загадки века» простая разгадка. Что произошло в 1939 году, когда Казначейству понадобился козел отпущения, который выкупил бы слишком дорогие облигации? Казначейство позвонило в «независимый» центральный банк и велело что-то сделать, в конце концов! В 2020 году Казначейству даже не пришлось просить — ФРС выкупила 55% всех выпущенных казначейских облигаций. Поэтому в 2020 году баланс ФРС вырос на 76%.

Не будем забывать об иностранных держателях облигаций. Мы вернемся к их мытарствам позже, когда речь пойдет о вариантах политики американского правительства на оставшуюся часть десятилетия.

Есть несколько технических нюансов, которые помогают ФРС поддерживать байку о том, что она печатает деньги не только ради оплаты правительственных счетов:

-

- У ФРС нет официального целевого показателя доходности государственных облигаций. Похоже, Федрезерв предпочитает планомерный, неволатильный рост доходности до определенного уровня (но какого — мы пока не знаем). Отсутствие официального целевого показателя позволяет ФРС с невозмутимым видом заявлять, что она не занимается контролем кривой доходности (YCC). Это важно —помните слова председателя ФРС Экклза? Если ФРС будет контролировать кривую доходности, ее баланс можно увеличить до любого уровня, необходимого для поддержания доходности не выше целевого показателя. Вместе с балансом увеличивается и денежная масса, что создает условия для инфляции.

-

Финансовые обязательства ФРС не являются законным платежным средством. Проще говоря, ФРС не может просто печатать деньги и тратить их прямо со своего счета. Вместо этого ФРС устраивает хоровод с участием первичного дилера. Казначейство проводит аукцион для продажи облигаций, первичные дилеры их покупают, а ФРС тут же выкупает облигации у дилеров с небольшой наценкой. Все в выигрыше. Правительство получает деньги, банки получают плату за операции с нулевым риском, а ФРС может делать вид, что не финансирует правительство напрямую.

- У ФРС нет официального целевого показателя доходности государственных облигаций. Похоже, Федрезерв предпочитает планомерный, неволатильный рост доходности до определенного уровня (но какого — мы пока не знаем). Отсутствие официального целевого показателя позволяет ФРС с невозмутимым видом заявлять, что она не занимается контролем кривой доходности (YCC). Это важно —помните слова председателя ФРС Экклза? Если ФРС будет контролировать кривую доходности, ее баланс можно увеличить до любого уровня, необходимого для поддержания доходности не выше целевого показателя. Вместе с балансом увеличивается и денежная масса, что создает условия для инфляции.

2020-й был годом пира во время чумы. Криптовалюты взлетели до заоблачных высот, но недавно наконец ощутили впечатляющие последствия притяжения Земли. И что? Всё закончилось? Будет ли баланс ФРС продолжать расширяться, поглощая все виды финансовых активов? Заглянем в магический хрустальный шар Пепе.

Taper Tantrum: конец эры количественного смягчения?

Денежная инфляция представляет проблему, только если проявляется неприемлемым для политиков образом. Больше всего политиков беспокоят цены на рабочую силу (заработная плата), продовольственные товары и энергию.

Когда началась пандемия коронавируса, правительство США «остановило» экономику и в качестве «компенсации за доставленные неудобства» раздало всем чеки — раз-два/горе – не беда, три-четыре – что творится в мире — которые тут же перекочевали на счета Robinhood для пампа акций. Если сложить все чеки, получится, что минимальная заработная плата в большинстве штатов сейчас составляет $15–20 в час. До пандемии во многих штатах минимальная зарплата не дотягивала и до $10.

Теперь бизнес жалуется, что из-за щедрости правительства возникла проблема с кадрами — предприятия не могут набрать достаточно работников. Из-за государственной помощи никто не хочет работать по прежним низким ставкам. Эту проблему легко решить — нужно платить больше. Пятьдесят лет подряд рабочая сила проигрывала капиталу и теперь ее удовлетворит только устойчивый рост реальной заработной платы. В 2022 году нас ожидают выборы [в Палату представителей Конгресса], и неважно, какого цвета твоя платформа — красного или синего, но если ты не готов раздавать ништяки, обязательно найдется кто-то, кто пообещает вернуть производство в Америку, укрепить позиции профсоюзов и платить всем высокую зарплату. И этот кто-то обязательно обойдет кандидата от бизнеса, для которого важнее высокая доходность капитала. Времена изменились.

Тот факт, что мемы в социальных сетях высмеивает нелепые цены на пиломатериалы в Америке, говорит о том, что инфляция уже началась и, что важнее, все это понимают.

Из-за инфляции заработной платы и сырья часть истеблишмента бьется в истерике, требуя от ФРС сбавить обороты и поднять процентные ставки — или хотя быть замедлить темпы роста баланса. Ситуацию усугубляет катастрофически высокий индекс потребительских цен (ИПЦ) — в апреле он достиг самого высокого уровня за последние несколько десятилетий. ИПЦ —рассчитываемый правительством индекс, который в идеале должен измерять инфляцию в реальном секторе экономики. Если ФРС действительно хочет бороться с инфляцией, то все ее признаки налицо — и теперь регулятору нужно изменить курс.

В то же время Белый дом не может получить решающие голоса в Сенате, чтобы принять очередной законопроект для развития инфраструктуры стоимостью несколько триллионов долларов, который подразумевает повышение налогов. Похоже, кризис коронавируса миновал, и американские политические партии вернулись в привычный режим «каждый за себя».

Баланс ФРС будет продолжать расти, пока выполняются 2 условия:

-

-

Правительство США продолжает агрессивно расходовать бюджетные средства.

-

ФРС выкупает большую часть выпущенных облигаций, чтобы удерживать процентные ставки на приемлемом для правительства уровне.

-

Похоже, ФРС критически оценивает оба этих условия. Это не есть хорошо для моей инвестиционной теории. Далее я объясню, почему паника из-за возможного сворачивания мягкой политики ФРС (т.н. Taper Tantrum) постепенно утихнет, и все вернется на круги своя: правительство и дальше будет использовать ФРС как кредитку для оплаты бюджетных благ.

Риски сокращения баланса ФРС

Иностранные инвесторы

Помните иностранных держателей облигаций Казначейства, которые купили на 80% меньше новых облигаций? Куда им делать свои доллары?

По прогнозу агентства Bloomberg, экономический рост ВВП США в 2021 году составит 6,50%. Если этот прогноз оправдается, то это будет самый высокий рост с начала 1980-х годов. Как бы политикам ни хотелось перенести цепочки поставок на родные берега, это не происходит в одночасье.

![[Source: The World Bank]](https://blog.bitmex.com/wp-content/uploads/2021/05/EIGHT.png)

Китай, Германия и Япония заработают кучу долларов на производстве дешевого хлама для американского потребителя, который активно тратит полученные от государства чеки на всякую чепуху. Кроме того, Япония и Китай занимают первые две строки в списке держателей казначейских облигаций США. Они зарабатывают больше всего долларов и — что вполне закономерно — владеют наибольшим количеством казначейских облигаций США.

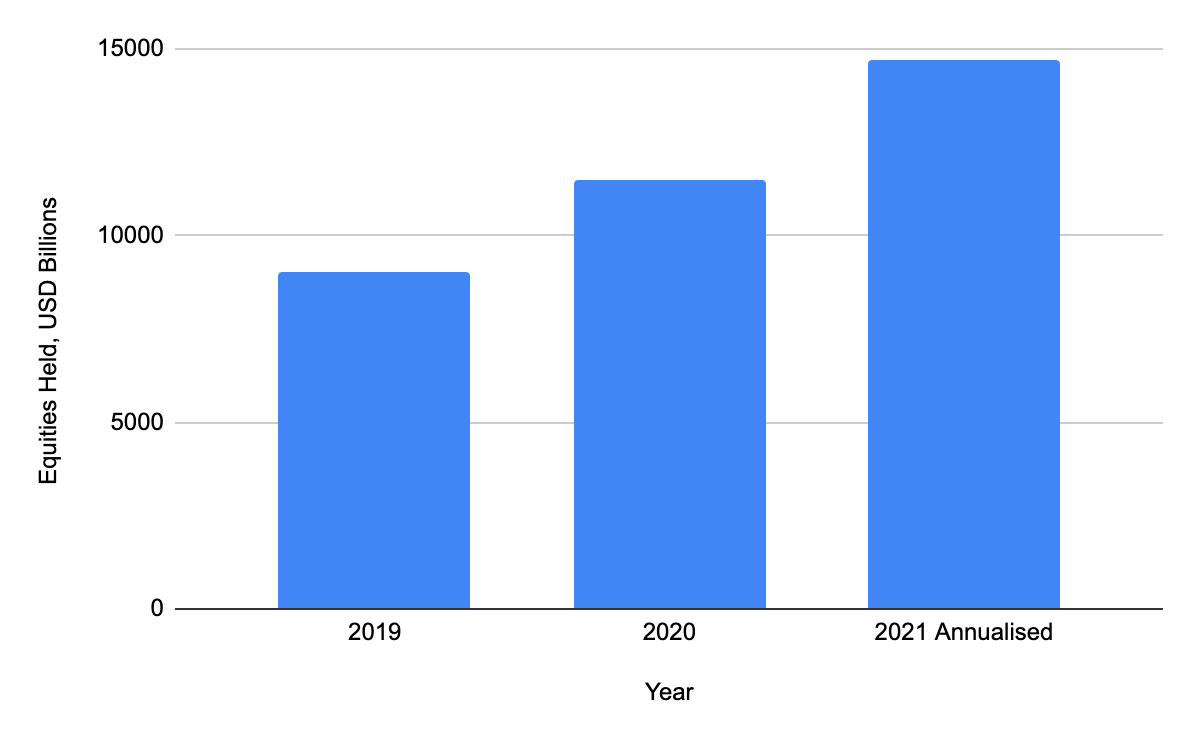

Чтобы не уйти в минус по своим облигациям, им нужно покупать другие деноминированные в долларах США активы, которые прямо не пострадают от инфляционной политики американского правительства. После пандемии все бросились вкладывать наличность в фондовый рынок США, в частности, в акции технологических компаний, котировки которых в 2020 году побили все рекорды. За последний год иностранцы поумнели и активно переключились с облигаций на акции.

В 2020 году иностранные инвесторы приобрели акций на сумму $2,454 трлн, что составляет приблизительно 57% от суммы выпущенных казначейских облигаций США. Используя данные за январь-март 2021 года и линейную экстраполяцию, мы увидим, что в 2021 году иностранцы купят акций на $3,224 трлн.

Вместо того чтобы закачивать свои доходы от экспорта в казначейские облигации, иностранные инвесторы стали покупать акции, которые растут на низких процентных ставках и расширяющемся балансе ФРС, как на дрожжах. Не будем забывать о том, что у иностранцев также есть казначейские облигации на $7,07 трлн.

Повышение процентных ставок — плохой знак для держателей облигаций и акций. Если ФРС хотя бы намекнет, что собирается объявить дату повышения краткосрочных ставок или сокращения объема ежемесячных покупок облигаций, произойдут две вещи. Во-первых, фондовый рынок рухнет, не выдержав наплыва иностранных инвесторов, желающих избавиться от своих акций. Но если индекс S&P 500 упадет хотя бы на 20%, председатель ФРС с такой скоростью откажется от своих слов и откатит все назад, что побьет все мировые рекорды. Во-вторых, кривая доходности казначейских облигаций рванет вверх. Для контекста: повышения ставки на 100 б.п. будет достаточно, чтобы обрушить все классы финансовых активов.

Всемогущий Дядюшка Сэм

Каждый политический режим прямо или косвенно обещает своим подданным какие-то блага в обмен на поддержку. Архитекторами современного американского «вроде-как бы» социального государства были президенты Рузвельт и Джонсон.

Когда население откладывает и экономит, оно не тратит. Главные крупные расходы, которые пытаются уменьшить, а то и полностью оплатить современные правительства, в основном связаны с услугами здравоохранения. И хотя американское здравоохранение не бесплатно, государство предоставляет бесплатную или значительно субсидируемую помощь молодым, старым и бедным. Стареющие рабочие — самый важный электорат для политиков. Бумеры — самая многочисленная и обеспеченная социальная группа в Америке. Богатые старики активно голосуют. Если вы политик, то всегда поддерживаете то, что для них важно. Для богатых стариков важно здравоохранение.

В юности бумерам обещали, что в старости у них будет доступное/почти бесплатное медицинское обслуживание (Medicare). Еще им обещали достойную пенсию, оплачиваемую государством.

Поэтому они не откладывали «на безбедную старость», а тратили большую часть заработанного на погоню за американской мечтой: особняк, захламленный всякой ерундой, кладовку, забитую дешевыми консервами и полуфабрикатами, и гараж на две машины с пикапом и внедорожником, залитыми дешевым бензином. Так американский потребитель обеспечивает родине 60 –70% годового ВВП. Для сравнения: в Китае нет бесплатной медицинской помощи и гарантированной пенсии для большинства товарищей. Население экономит изо всех сил, поэтому на китайских потребителей приходится всего 30–40% годового ВВП.

Статьи расходов правительства США по программам Medicare, Medicaid и социального обеспечения называются правами, entitlements. Американцы считают, что имеют право на медицинское обслуживание и пенсию, за которые платит Дядюшка Сэм. Любой политик, который посягнет на эту святая святых американского истеблишмента, совершит политическое самоубийство.

Расходы на оборону почти никогда не снижаются, потому что быть полицейским для всего мира — дорогое удовольствие. Особенно когда под предлогом защиты порядка хочешь обеспечить Америку непрерывным притоком дешевых энергоносителей из социально нестабильных регионов.

Проблема с «правами» и расходами на оборону в том, что это реальные, а не денежные товары. Как бы ФРС ни старалась, ей не напечатать больше медсестер, больниц или авианосцев. По мере старения населения и без того дорогостоящая система здравоохранения перейдет на совершенно новый уровень дороговизны.

Интересный факт: по данным Бюро переписи населения США, с 2010 по 2019 год доля населения в возрасте 65 лет и старше увеличилась на 7,74%. Расходы на медицинское обслуживание и социальное обеспечение за тот же период возросли на 48,52%. На каждый 1%-ный прирост числа пожилых людей приходится 6%-ное увеличение бюджетных расходов. В течение следующего десятилетия 65-летний рубеж преодолеют примерно 42 миллиона американцев, которым сейчас от 55 до 64 лет. Если за это время они не умрут, это 13% населения, которые будут активно пользоваться государственной поддержкой в период с 2021 по 2030 год. Если эта тенденция сохранится, расходы на здравоохранение и пенсионное обеспечение придется увеличить еще на 78%.

Это был пролог, показывающий колоссальный масштаб расходов на здравоохранение, пенсии и оборону. Теперь перейдем к основной части, а именно рассмотрим, как правительство США собирается оплачивать растущие расходы на программы, необходимые для сохранения негласной договоренности с народом. Учитывая ошеломляющий объем уже существующих бюджетных расходов, многие считают, что правительство США начнет агрессивно повышать налог на капитал.

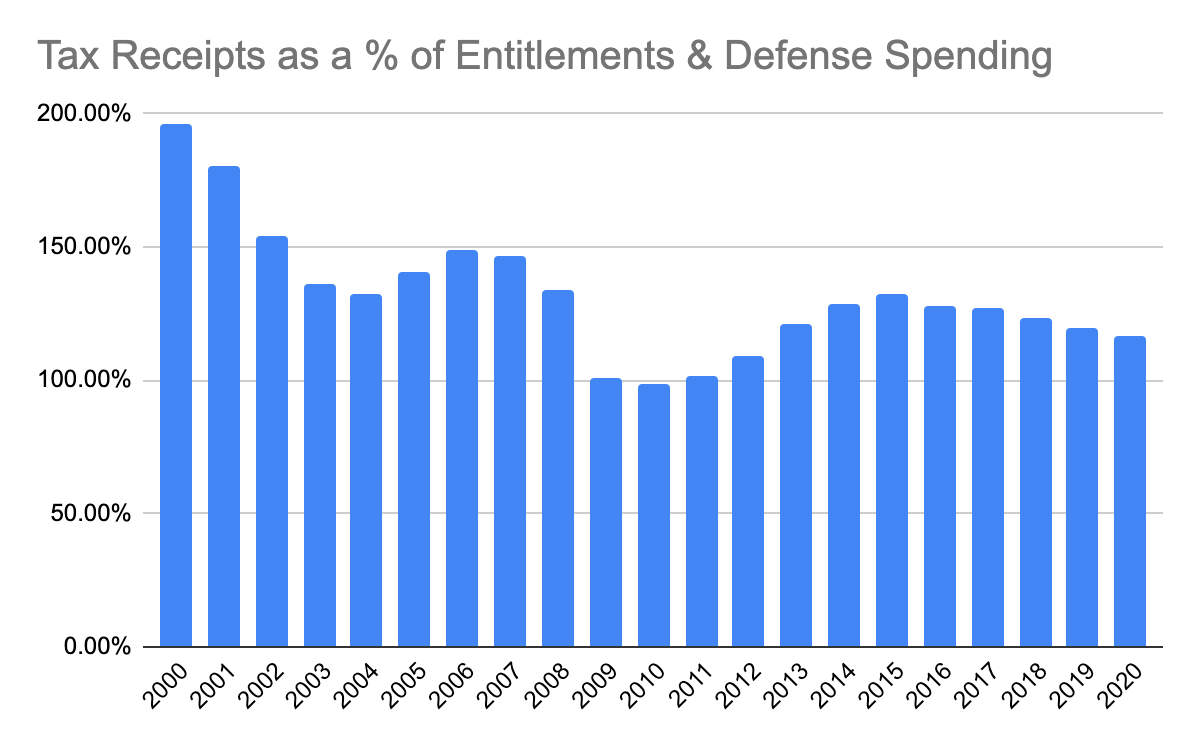

Этот график показывает, какой процент от общих расходов на Medicare, Medicaid, социальное обеспечение и оборону покрывают ежегодные налоговые поступления. Как видим, сейчас налоги едва покрывают 100% бюджетных расходов (для сравнения: еще 20 лет назад поступления в казну от налогов вдвое (200%) превышали стоимость бюджетных программ). За последние 20 лет большую часть времени (60%) пост президента США занимал республиканец (демократ: 40%). Но какая бы партия не была у власти, государственные расходы росли быстрее, чем доходы.

В период с 2000 по 2020 год расходы на социальные программы и оборону выросли на 207%, а налоговые поступления — всего на 83%. Если экстраполировать эту тенденцию на следующее десятилетие, получим, что налоговые поступления покроют лишь 90% бюджетных расходов по этим программам. Не будем забывать, что помимо здравоохранения, пенсии и обороны правительству нужно оплачивать и другие статьи бюджета, которые составляют 30–40%. И это если предположить, что потенциальное повышение налогов не повлияет на производительность труда и экономическую активность. Но считать, что люди будут производить столько же или даже больше, получая при этом все меньше, — большое заблуждение.

Поступления от налогов никогда не покроют все блага, которые обещает власть. Правительство США, как и все другие правительства, будет заимствовать средства на выполнение своих социальных обязательств. Да и почему бы не взять в долг, если это сравнительно дешево, ведь у США есть печатный станок, а американский доллар — мировая резервная валюта?

Единственный путь — вверх

Замедление темпов роста баланса ФРС равносильно повышению процентных ставок. Если бы ФРС силой не удерживала процентные ставки, они были бы заметно выше, потому что иностранные инвесторы вливают гораздо меньше долларовой ликвидности в рынки облигаций.

Но повышение процентных ставок не выгодно ни одной из сторон, интересы которых учитываются при формировании монетарной политики.

Держатели облигаций, как иностранные, так и местные, несут значительные убытки из-за изменения стоимостной оценки их портфелей.

Держатели акций несут убытки из-за повышения ставки дисконтирования, которая применяется к будущему потому дивидендов, что ведет к снижению стоимостной оценки их активов. Согласно экономической теории, если фондовый рынок растет, то реальная экономика процветает. Соответственно, если фондовый рынок падает, состояние реальной экономики ухудшилось. Короче: S&P не может упасть.

С каждым годом правительству США приходится заимствовать все больше и больше, чтобы оплачивать здравоохранение, пенсии и оборону, которые становятся все дороже — американцы стареют, а мировой порядок становится все более многополярным. Повышение налогов — мера не только крайне непопулярная, но недостаточно эффективная для получения необходимых доходов. Дядюшке Сэму нужно, чтобы ФРС продолжала подыгрывать и держала процентные ставки на низком уровне, пока экономика раздувается от долга ради феноменального роста.

От жесткой денежно-кредитной и фискальной политики выигрывают только те, кому выгоден сильный и стабильный доллар. Если бы отношение государственного долга к ВВП США было значительно ниже 100%, то можно было бы сказать, что США могут позволить себе и дальше нести финансовое бремя эмитента мировой резервной валюты. Но сегодня это страна с двойным дефицитом и подавленным средним и низшим классами, которые последние 50 лет платили за поддержание долларового режима. Жесткую экономию больше никто не станет терпеть.

Попытка №

Умные слова, внушительные графики… Все это отлично, но ФРС все еще пытается убедиться себя, что у нее есть варианты. Поэтому Федрезерв наверняка попробует замедлить темпы выкупа облигаций, что, скорее всего, приведет к катастрофическим последствиям. В 2013 году глава ФРС Бен Бернанке заговорил о возможном сокращении объема выкупа облигаций в будущем, и рынок закатил истерику. Больше всего пострадали акции и облигации. Бернанке поспешил вернуться к программе QE. Ребята, я просто пошутил, выкуп облигаций продолжится по расписанию.

Каждый раз, когда ФРС пытается свернуть затянувшуюся программу количественного смягчения (QE), рынок говорит «НЕТ». На этот раз ставки еще выше, ведь сейчас мы ведем войну с коронавирусом и будем тратить на нее столько, сколько понадобится. Потому что мы можем себе это позволить. Как и в 1939–1951 годах, ФРС прямо или косвенно заставят покупать облигации, чтобы контролировать кривую доходности и держать ставки на уровне, не превышающем годовой экономический рост.

Сейчас у США 2 проблемы. Первая: ФРС подумывает о том, чтобы подумать о сокращении объема ежемесячного выкупа облигаций. Вторая: чиновники из правительства США не спешат принимать новые законопроекты, требующие больших расходов. Криптовалютные рынки уже показали, что будет с рынками акций и облигаций, если ФРС и правительство США не объединятся ради общей цели — увеличения расходов.

Уверен: бойня на рынках, от которой пострадают все классы активов, продолжится до начала осени, ведь летом у ФРС запланированы 2 заседания по вопросам монетарной политики (в июне и июле). Если чиновники всерьез заговорят о замедлении темпом роста баланса, будьте начеку.

Демократам нужно придумать, как добиться принятия их законопроекта об инфраструктуре. Кто знает, на какие компромиссы им придется пойти, чтобы преодолеть финишную черту, но американцы ждут новых чеков от Дядюшки Сэма. Предоставление налоговой льготы на ребенка в размере $3600 в 2021 году — отличный шаг на пути к тому, чтобы поток маны из Вашингтона не иссякал, а счета в Robinhood наполнялись до краев.

К чему я все это рассказываю? Рост баланса ФРС в 10 раз означает быстрое и радикальное увеличение объема заимствований. Прямого роста или спада не бывает. Без падения цен на фондовом рынке и роста процентных ставок инерция колоссальной бюрократической махины сведет на нет усилия, направленные на агрессивное расширение бюджетной сферы. Повторюсь: я считаю, что летом и осенью мы увидим на мировых рынках негативную реакцию.

Где потолок?

Цель этой статьи — доказать, что таргетирование номинального ВВП за счет заемных денег — единственным политически приемлемый курс действий, который позволяет вести войну с коронавирусом и при этом избежать обострения социального недовольства. Чтобы стоимость заимствования оставалась ниже роста ВВП, ФРС будет расширять свой баланс столько, сколько потребуется.

Политика таргетирования роста номинального ВВП работает. Проблема в том, что она сопровождается неконтролируемой инфляцией заработной платы и товаров. Но в некоторых случаях этот вариант политически оправдан. В военное и послевоенное время государство вынуждено мириться с такой пагубной инфляцией, так как это неизбежная цена за непомерное экономическое бремя.

Главное — тратить деньги на проекты, реальная экономическая выгода которых превышает проценты по долгу. Китай с большим успехом проводит такую стратегию с конца 1970х годов по сегодняшний день. Майкл Петтис считает, что где-то после 2008 года реальная стоимость обслуживания долга Китая превзошла экономический рост. Китай взялся проводить политику таргетирования номинального ВВП с огромным энтузиазмом, но не имел статуса эмитента мировой резервной валюты, поэтому накопил самый большой объем государственного долга за всю историю человечества. Если США также выберет этот путь, баланс ФРС (то есть объем долга, который она способна выкупить) может расти до бесконечности.

Я не могу с уверенностью спрогнозировать масштабы увеличения баланса ФРС. Знаю только, что единственный способ оплачивать такую политику — это включить печатный станок. В этой ситуации мы, трейдеры и инвесторы, должны найти ответ на вопрос: какой финансовый актив защитит наш капитал и будет расти хотя бы такими же темпами, как баланс ФРС?

Процесс таргетирования роста ВВП уже начался. Предположим, что к концу 2021 года доходность 10-летних облигаций США составит 2%, а ВВП вырастет на 6,5% (это текущий прогноз ФРС и «авторитетных» экономистов). Итого мы получаем реальную доходность на уровне -4%.

Ребята, у вас одна гребаная работа

От сухости доска!

Кругом вода, но не испить

Ни капли, ни глотка

– С. Кольридж, «Сказание о старом мореходе»

Это один из моих любимых поэтических отрывков, который отлично описывает текущую ситуацию с ликвидностью. Кажется, что ликвидности так много, что мы должны в ней захлебнуться, ведь ФРС ежемесячно тратит миллиарды долларов на покупку облигаций; но на самом деле источником вожделенной ликвидности может быть только правительство США — оно утверждает новые бюджетные расходы, которые требуют выпуска новых векселей, нот и облигаций Казначейства.

К сожалению, эта статья и так слишком длинная, поэтому я не могу вдаваться в тонкости работы механизма количественного смягчения. Но его суть сводится к следующему: ФРС выкупает казначейские облигации у системно значимых («слишком-больших-чтобы-обанкротиться») банков и кредитует их банковскими резервами, которые хранятся в ФРС. В соответствии с правилами достаточности капитала банки должны иметь дополнительный капитал для обеспечения этих резервов. Но владение казначейскими облигациями позволяет им значительно снизить объем собственного капитала или свести его практически к нулю.

Когда ФРС проводит операции на открытом рынке и покупает казначейские облигации у банков, более надежная форма обеспечения просто заменяется менее надежной. Дальше банкам нужно найти капитал для поддержания необходимого уровня резервов. Это ограничивает способность банков выдавать больше кредитов, ведь им нужен капитал для обеспечения внушительных и постоянно растущих резервов, которые хранятся в ФРС.

ФРС знает об этой проблеме, поэтому проводит операции обратного РЕПО, то есть меняет резервы на казначейские облигации. С одной стороны, ФРС увеличивает ликвидность, выкупая казначейские облигации у банков, а с другой снижает ликвидность, проводя обратный обмен. В чистом остатке общие условия ликвидности на рынках с фиксированным доходом остаются неизменными.

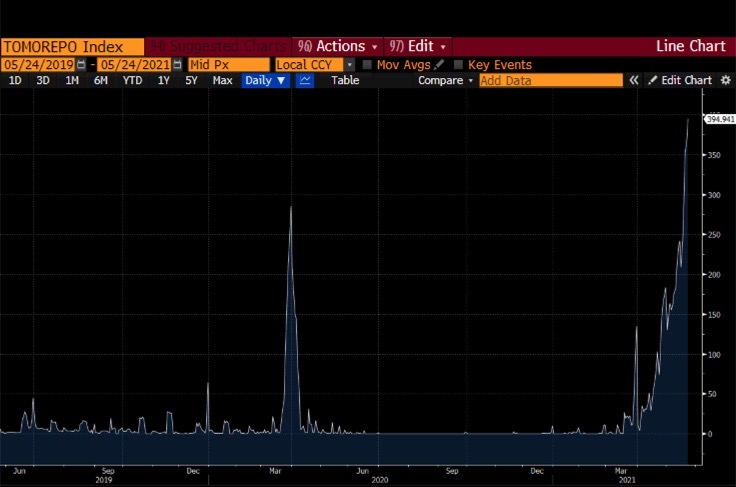

Почему использование этого механизма в нью-йоркском отделении ФРС в последние месяцы достигло рекордных уровней? Потому что на рынке заканчиваются казначейские облигации. Казначейству/правительству нужно потратить больше денег, чтобы занять больше денег. Потому что если ФРС будет и дальше выкупать ценные бумаги на $120 млрд в месяц (70% из которых — казначейские облигации), скоро обеспечения будет недостаточно, чтобы банковская система продолжала нормально работать, а краткосрочные ставки доходности держались выше 0%. По ряду структурных и правовых причин кривая ставок по краткосрочным облигациям не может опуститься ниже нуля, не нарушив работу денежных рынков США.

В 2008 году ФРС перешла в режим скоростного печатания денег. При этом каждый председатель ФРС сетовал, что его возможности не безграничны. Если правительство не тратит больше денег и таким образом не создает больше обеспечения (облигаций Казначейства), меры количественного смягчения будут неэффективны. QE влияет только на баланс банков и других финансовых учреждений, заменяя казначейские облигации более рискованными корпоративными долговыми бумагами и акциями. QE не заставит банки рисковать и кредитовать реальный сектор экономики. QE никак не влияет на то, получат ли «мамкины воины», сидящие на акциях GameStop, чеки от государства. По сути, QE не делает ничего, чтобы устранить отставание труда от капитала, которое существует с 1970-х годов.

Казначейству прекрасно известно об этой фундаментальной проблеме. Пора доставать тугрики и готовиться к путешествию в Вальгаллу.

Криптовалюта как средство сброса давления в системе

Когда мера становится целью, она перестает быть эффективной мерой.

– Мэрилин Стратерн

Финансовые рынки — это совокупность различных индикаторов/мер, которые указывают на состояние различных аспектов реальной экономики. Но эти индикаторы теряют всякий смысл, когда центральные банки превращают их в целевые показатели. В этом случае они показывают только, в какой степени центральный банк готов покупать или продавать актив для достижения нужного политически приемлемого результата.

К счастью, в отличие от наших предков в 1940-х и 1950-х годах, у нас есть криптовалюта. В те времена проявить себя в финансовой сфере (даже несмотря на запрет владеть золотом) могли только очень богатые люди. Остальным приходилось довольствоваться малым и сетовать на жизнь, наблюдая, как инфляция съедает их сбережения, пока государство занято второй за три десятилетия мировой войной.

Вот несколько мер, которые в итоге превратились в цели:

Государственные облигации. Почти каждый центральный банк в мире влияет на внутренний рынок облигаций, агрессивно их выкупая. Поэтому доходность государственных облигаций говорит только о том, насколько центральный банк готов расширять свой баланс — и совершенно ничего не говорит о реальной, объективной стоимости денег.

Акции. Почти каждый центральный банк в мире вмешивается в ситуацию на внутренних фондовых рынках. ФРС пока этого не делает, но я уверен: стоит S&P 500 основательно упасть — и ФРС найдет способ поддержать рынок акций. Центральные банки и большинство политиков считают, что их успех измеряется ростом на фондовом рынке, который почему-то считается признаком здоровья реальной экономики. Но если ценовой рост акций можно искусственно поддерживать, печатая деньги для их покупки в необходимых количествах, то показатели фондового рынка ничего не скажут о реальном состоянии национального корпоративного сектора.

Жилая недвижимость. Почти каждый центральный банк в мире активно вмешивается в ситуацию на рынке финансирования жилищного строительства. В США просто неимоверно развиты рынки активов с ипотечным обеспечением, но центральные банки и федеральные власти устанавливают ставки госпошлины, ставки ипотечного кредитования и другие меры контроля доступности для стимулирования или, наоборот, снижения покупки недвижимости. Как видите, этот показатель также неэффективен, ведь из-за множества специфических реалий цена жилой недвижимости, которая отражает цену строительных материалов и условную арендную плату, искажается.

Золото. Самое интересное в золоте в то, что его ожидает возрождение. В июне этого года крупные банки, занимающиеся операциями с драгоценными металлами, должны будут изменить методы учета и фондирования золотых запасов в своем балансе. Новые правила «Базель III» делают невозможным подавление рынков золота путем создания неограниченного количества бумажных шортов. Если это действительно произойдет, золото вновь превратиться из минерала, который пылится в банковских хранилищах, в меру денежной инфляции.

Криптовалюты

Это график биткоина и эфира, проиндексированный по балансу ФРС с начала пандемии коронавируса. Данные индексируются на 100, начиная с 1 января 2020 года. Даже учитывая недавний жесточайший обвал, обе валюты добились исключительного роста покупательной способности. Биткоин и эфир обошли по росту баланс ФРС в 2,3 раза и 15 раз соответственно.

Ни у одной организации с печатным станком нет целевой цены для криптовалюты. Скорее, наоборот: власти считают крипту игрушкой связанной интернетом толпы. И это просто прекрасно — ведь в этом случае криптовалюта может служить единственным эффективным сигналом денежной инфляции, которая неизбежно наступит, если/когда эмитент мировой резервной валюты начнет таргетирование номинального ВВП за счет свеженьких долларов, напечатанных подневольной ФРС.

Если эта статья убедила вас в моей правоте, то колебания капитализации криптовалютного рынка не будут вас беспокоить. Вместе с балансом ФРС будет расти и капитализация рынка криптовалют. Динамика отдельных криптовалют в общем пространстве будет зависеть от их истории, технологии и принятия/распространения. Теперь, когда я объяснил, почему глупо шортить криптовалюты в целом, я могу вернуться к углубленному анализу структуры криптовалютного микрорынка и рассказать о том, почему из-за децентрализованных финансов (DeFi) большинством современных финансовых институтов скоро будут пользоваться только те, кто не хочет переходить на цифровые платежи.