(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Чувство правоты и морального удовлетворения — отличная штука, но настоящим легендам трейдинга мало быть правыми, поэтому они продолжают держать свои позиции до тех пор, пока не станут БОГАТЫМИ. Многие сетуют: мол, если бы они купили биткоин несколько лет назад и держали его до сегодняшнего дня, то были бы богаты, как крезы. Но сколько таких потенциальных несостоявшихся инвесторов действительно могли купить биткоин по $1, а потом не продавать его, когда цена выросла вдвое до $2 или даже до $10?

Чувство правоты и морального удовлетворения — отличная штука, но настоящим легендам трейдинга мало быть правыми, поэтому они продолжают держать свои позиции до тех пор, пока не станут БОГАТЫМИ. Многие сетуют: мол, если бы они купили биткоин несколько лет назад и держали его до сегодняшнего дня, то были бы богаты, как крезы. Но сколько таких потенциальных несостоявшихся инвесторов действительно могли купить биткоин по $1, а потом не продавать его, когда цена выросла вдвое до $2 или даже до $10?

Чем среднестатистический трейдер отличается от действительно дальновидного инвестора? У него хватает мужества и сил не фиксировать прибыль на пике, а держать свои лучшие активы до тех пор, пока инвестиционный тезис, который заставил его инвестировать именно в этот актив, не достигнет своего логического завершения. Для этого нужна не только тактика и торговая смекалка, но и непоколебимая вера в тему или режим, которые обеспечивают доходность актива в долгосрочной перспективе.

В статье «Качая железо» я изложил свои взгляды на инфляцию и объяснил, почему я считаю, что в обозримом будущем криптовалюты будут иметь самую высокую доходность среди всех финансовых активов. С тех пор объем рынка криптовалют заметно вырос, и сейчас его общая капитализация приближается к 2 триллионам долларов. Сейчас нас несет волна «бычьего» рынка, и многих закономерно интересует вопрос: «Когда спрыгивать с этой карусели?».

Если мы сможем спрогнозировать поворотный момент, когда рост доходности биткоина и криптовалют перестанет опережать рост баланса центрального банка резервной валюты (т.е. ФРС США), мы узнаем «точку выхода».

Чтобы определить этот поворотный момент, нужно вернуться в прошлое и эмпирически оценить, какую динамику показывали основные классы активов по отношению к расширению баланса ФРС (Примечание. Я решил сосредоточиться на ФРС из-за статуса доллара США как мировой резервной валюты. Большая часть этого анализа применима и к другим валютам, но поскольку мы живем в долларовом мире, предлагаю анализировать активы, деноминированные в американских долларах).

Прежде чем перейти к делу, хочу поблагодарить Рауля Пэла из Global Macro Investor и Люка Громена из The Forest for the Trees за аналитические схемы, которые я буду использовать в этой статье для обоснования своей теории.

Мировой финансовый кризис 2008 года

Начало конца [традиционной финансовой системы] положили мировые центральные банки, когда решили, что усвоили главный урок Великой депрессии 1930-х годов — когда из-за банковского кризиса начинается дефляция, печатные станки должны работать без отдыха. В 2009 году журнал Time назвал Бена Бернанке человеком года за то, что тот «спас» мир от призрака дефляции.

Ниже показаны графики исторической динамики нефти, меди, индекса цен на жилье в США от Case-Shiller, акций компании Taiwan Semiconductor (TSMC), индексов S&P 500 и Nasdaq 100, золота и биткоина в сравнении с балансом ФРС. Если коэффициент растет, это означает, что актив опережает по росту баланс ФРС. Если коэффициент падает, значит, актив отстает. Поскольку все измеряется в фиатных деньгах, а вы, простая рабочая пчелка среди миллиардов других, не можете печатать доллары, рост ваших финансовых сбережений должен как минимум равняться величине обесценивания денег, чтобы качество вашей жизни не пострадало.

Спотовая нефть WTI

(Under) Over Performance vs. Fed Balance Sheet

(Under) Over Performance vs. Fed Balance Sheet

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2007 года по настоящее время: -95%

С минимум 2008 года по настоящее время: -61%

На графике выше показана ценовая динамика спотовой нефти марки WTI. Наша цивилизация по-прежнему работает на углеводородах. Как видите (и как увидите на каждом последующем графике), в 2009, когда ФРС начала политику количественного смягчения, нефть рухнула с максимумов 2008 года. Это стало первым большим скачком роста баланса ФРС после Второй мировой войны.

Доходность инвестиций в спотовую нефть оказалась меньше, чем ослабление денежной массы. Но это хорошо для обывателей, так как стоимость энергоносителей снизилась.

Медь

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2008 года по настоящее время: -88%

С минимума 2008 года по настоящее время: -11%

На графике выше показана динамика меди, одного из важнейших промышленных товаров. Когда медь дорожает, многие товары, которые мы потребляем, растут в цене. Опять же, отрицательная динамика в целом носит позитивный характер с точки зрения сырьевых товаров, поскольку стоимость жизни не взлетает до небес вместе с балансом ФРС.

Национальный индекс цен на жилье в США от Case-Shiller

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2006 года по настоящее время: -86%

С минимума 2008 года по настоящее время: -55%

На графике выше показана динамика национального индекса цен на жилье в США от Case-Shiller. Недвижимость считается подходящим инструментом хеджирования инфляции. Но даже когда номинальные цены отошли от минимумов 2008 года, по сравнению с балансом ФРС они стали еще ниже!

Теперь перейдем к фондовому рынку. Следует отметить, что компьютер и интернет коренным образом изменили нашу цивилизацию и создали огромное богатство на рынках акционерного капитала. На следующих двух графиках показана динамика фондового индекса Nasdaq 100, который я использую в качестве косвенного референса для технологического сектора в целом, и акций Taiwan Semiconductor (TSMC), которую я считаю самой важной компанией в мире.

Nasdaq

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2007 года по настоящее время: -25%

С минимума 2008 года по настоящее время: +225%

После Большого технологического прорыва гора трупов аналоговых компаний продолжает неуклонно расти. Колоссальный рост технологических и цифровых компаний поддержал Nasdaq и помог ему показывать хорошие результаты даже после кризиса. Однако он до сих пор не вернулся на уровни локального максимума 2007 года, и мы еще не приблизились к его реальному пику по сравнению с балансом ФРС, который пришелся на 2000 год. Для тех, кто считает технологический сектор переоцененным: это не так, если рассматривать его в сравнении с денежной базой. Мне больно это говорить, но в эпоху бесконечного печатания денег центральными банками доходы компании ничего не значат. Поток ликвидности в компанию и из нее — вот что определяет ее «стоимость».

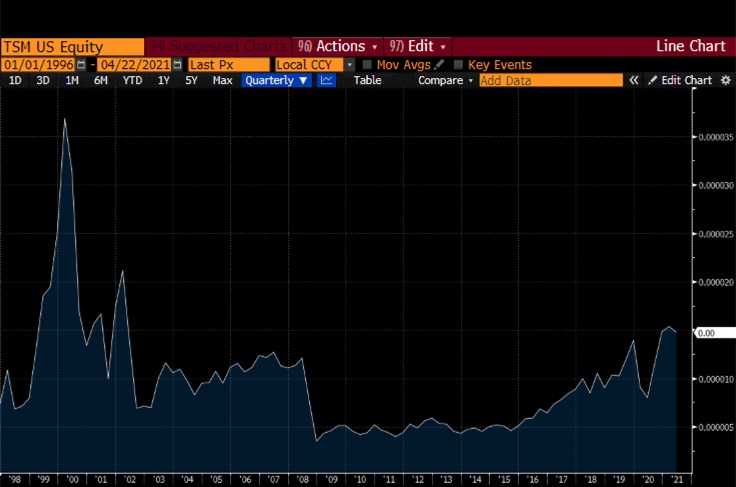

TSMC

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2007 года по настоящее время: +16%

С минимума 2008 года по настоящее время: +320%

TSMC — литейный завод, занимающий передовые позиции в производстве чипов для питания интегральных схем. Продукция TSMC имеет такое же значение для компьютеров и интернета, как углеводороды (нефть) для транспорта. Нет TSMC — нет автомобилей, смартфонов, компьютеров и, самое главное, нет майнинга биткоинов.

TSMC — настоящий монстр. Ее акции превысили свой максимум 2007 года на 16%. Как и в случае с Nasdaq, даже параболический график номинальной цены показывает, что доходность не слишком велика. Но у TSMC еще есть значительный потенциал для роста и достижения уровней 2000 года.

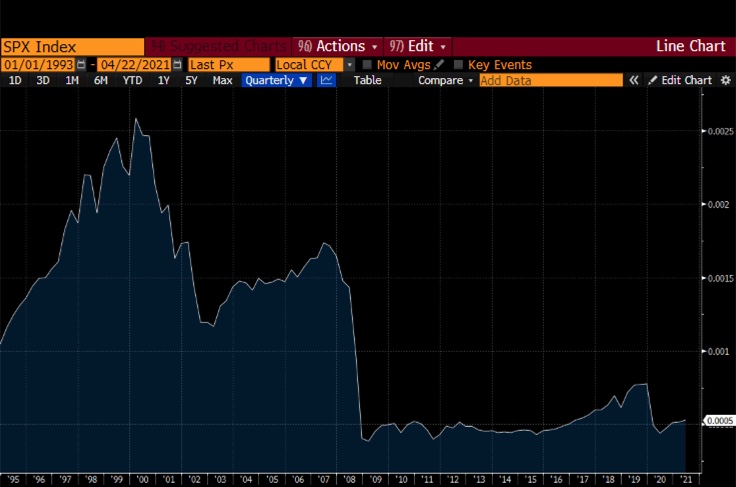

S&P 500

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2007 года по настоящее время: -70%

С минимума 2008 года по настоящее время: +37%

Фондовый индекс S&P 500 отражает динамику широкого спектра акций. Сколько повелителей хедж-фондов всего мира мечтает о том, чтобы их доходность ДО выплаты комиссии превзошла рост SPX… Если подумать, их клиенты, вероятно, хотят этого еще больше (помните, главное — 2, а не 20). SPX прост, как дверь. Он все еще на 70% ниже максимумов 2007 года. И даже не смотрите в сторону 2000 года, иначе инфаркта не миновать.

В широком смысле, акции нельзя считать недооцененными, если они обесцениваются в результате расширения денежной базы национальной валюты. Если уж на то пошло, история показала, что на макроуровне акции — неважный инструмент для хеджирования инфляции.

Теперь перейдем к альтернативным средствам сохранения ценности. Поскольку оракулы из здания Экклз-билдинг [штаб-квартира ФРС] не могут печатать золото или биткоин, эти так называемые «фиктивные предметы, приносящие нулевой доход» могут служить нейтральным денежным активом.

Золото

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2008 года по настоящее время: -78%

С минимума 2008 года по настоящее время: -42%

Как можно увидеть выше, золото не справилось с поставленной задачей. Показывая стабильно хорошую динамику вплоть до достижения номинального исторического максимума (в 2011 году), оно обделалось и в целом недотянуло до своего максимума 2008 года на 78%. Многие поклонники золота сошлются на туман вокруг бесхозного золота и его бумажных деривативов как на средство, которое «они» использовали, чтобы удержать цену желтого металла и предотвратить сигнал о возвращении безудержной инфляции. Если вы в это верите, смело покупайте физическое золото (но только без кредитного плеча!) и надейтесь, что рынок скоро одумается.

Биткоин

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

(Отстающая) Опережающая динамика в сравнении с балансом ФРС

С максимума 2008 года по настоящее время: 24 280 396%

Рост на 24 280 396%, НИ ФИГА СЕБЕ! Загвоздка в том, что до недавнего времени номинальный объем рынка биткоина в долларах США оставался крайне незначительным. И только теперь, когда он преодолел рубеж в 1 триллион долларов, мы можем оценить, сможет ли он и дальше опережать поддерживаемое ФРС ослабление доллара.

Норма личных сбережений

Как видим, только акции TSMC и биткоин опередили по росту расширение баланса ФРС с 2008 года по настоящее время. Один этот факт показывает ущерб, нанесенный мировым рынкам в попытке защитить нас от ужасов дефляции. Какой бы плохой ни была динамика, наш анализ предполагал, что вы откладываете 100% своего дохода, а затем инвестируете его в финансовые активы или эквивалент твердой валюты.

По состоянию на февраль 2021 года совокупная норма личных сбережений в США составляла 13,6%. Допустим, что 86,4% совокупного дохода в США тратится на товары, цены на которые в долларовом выражении растут с той же скоростью, что и баланс ФРС. Это означает, что для того, чтобы просто сохранить свой уровень дохода, вы должны инвестировать не просто 100% от общих 13,6% сбережений, но в 7,35 раза больше (1/13,6%). Кредитное плечо необходимо, потому что ваши 13,6% капитала должны приносить такую прибыль, чтобы 100% ваших доходов росли теми же темпами, что и баланс ФРС.

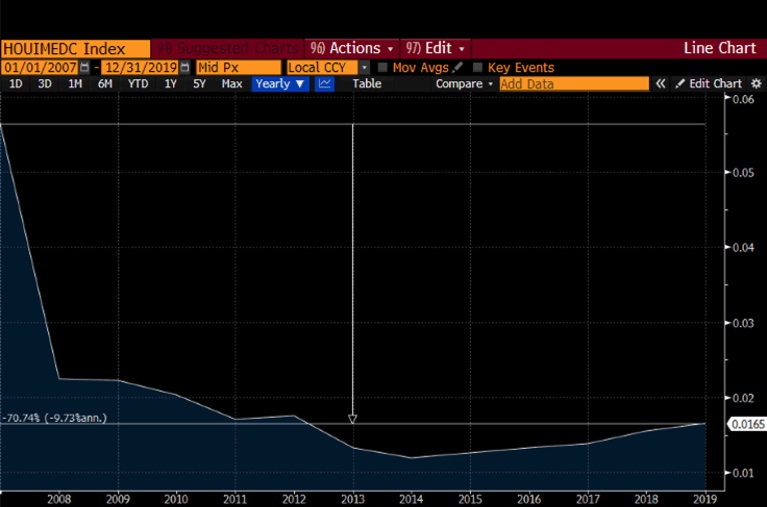

Другой способ «не отставать от Кардашьянов» — больше зарабатывать. В теории звучит неплохо, но взгляните на гротескный график ниже, показывающий динамику роста заработной платы по сравнению с капиталом с максимума 2007 года до последней точки данных в 2019 году.

Рост заработной платы отстает от роста капитала на 70%. Ой!

Рост заработной платы отстает от роста капитала на 70%. Ой!

Инфляция превращает всех в рыночных спекулянтов, потому что обыватели вынуждены инвестировать в финансовые активы и брать на себя большие риски, чтобы просто не терять деньги в результате обесценивания денежной массы. Чем вы беднее, тем меньше откладываете, и, следовательно, тем большее кредитное плечо или волатильность рынка вам нужна для того, чтобы выйти на уровень безубыточности в условиях растущей инфляции. Наименее удачливые из нас зачастую наиболее падки на сомнительные схемы «быстрого обогащения», ведь им нужно сразу много, учитывая их ограниченные возможности сбережения и последующие трудности с приобретением финансовых активов с долгосрочной доходностью.

Любой ценой

Впервые коронавирус поразил финансовые рынки Китая в январе 2020 года. Когда весть о приближающейся пандемии докатилась до остального мира, руководители ФРС, отрабатывая свой хлеб, начали печатать деньги с такой скоростью, как никто из их предшественников. 23 марта партия перешла в эндшпиль — ФРС радикально расширила программу поддержки практически всех институциональных долговых инструментов, деноминированных в долларах США, чтобы предотвратить обвал финансовых рынков.

В 2020 году баланс ФРС увеличился на 25%. Такое процентное увеличение само по себе велико, но тот факт, что эти 25% равны более чем 2 трлн долларов США, просто поражает воображение. Подстегиваемые ФРС, республиканцы и демократы поддержали законопроекты об увеличении государственных расходов до триллионов долларов. В одночасье сдержанность в отношении бюджетных расходов во всех странах ОЭСР исчезла, как ни бывало. К черту жесткую экономию, даешь 4-й раунд количественного смягчения!

Но как показали себя наши активы, учитывая колоссальное количество фиатных денег, напечатанных с марта 2020 года? Ниже приведен график с 20 марта 2020 года по настоящее время, нормализованный по 100.

Как видите, начиная с 2020 года, биткоин вошел в турборежим и безостановочно растет. Все активы, рассматриваемые в этом разделе, показали опережающую динамику, за исключением нашего дорогого друга, золота.

Как видите, начиная с 2020 года, биткоин вошел в турборежим и безостановочно растет. Все активы, рассматриваемые в этом разделе, показали опережающую динамику, за исключением нашего дорогого друга, золота.

Динамика биткоина В ПРОШЛОМ удивительна, но что должно произойти, чтобы она продолжилась в будущем? Ясно одно: баланс ФРС должен продолжать расти, заставляя финансовых игроков и обывателей искать «убежище», которое защитит их капитал от инфляции. Это остается неизменным с 2008 года по сегодняшний день. Теперь рассмотрим три кита американской бюрократии, от которых зависит ситуация на финансовых рынках: Федеральную резервную систему, Министерство финансов и Белый дом.

Имеющий уши да услышит

Те из нас, кто любит финансовые рынки, трейдинг и инвестирование, стараются думать иначе, чем «стадо». Но что если я скажу, что расшифровка публичных высказываний сильных мира сего позволит получить более высокую прибыль при меньшем риске и при этом тратить меньше времени на пустые разговоры?

Суть их громких заявлений проста: система будет печатать деньги в любом необходимом количестве и так долго, сколько потребуется, чтобы после пандемии коронавируса труд приносил большую прибыль, чем капитал.

В этом простом танце всего два движения. Бюрократы насмотрелись TikTok и теперь хотят научить нас танцевать дуги:

- Министерство финансов (Казначейство) США берет деньги на рынке облигаций, чтобы потратить их на реализацию законопроектов, принятых Белым домом.

- Чтобы удержать процентные ставки на низком уровне и не дать правительству вытеснить всех остальных заемщиков, ФРС расширяет баланс.

Пункт 1 не вызывает споров. Чего нельзя сказать о пункте 2. Согласно традиционной схеме, когда инфляция растет, ФРС повышает процентные ставки для ее снижения. Но я считаю, что все ветви американской денежно-кредитной системы недвусмысленно говорят рынку, что ФРС готова выкупить все облигации, выпущенные для достижения общественных целей.

Если я прав, то баланс ФРС будет продолжать расти вместе с бюджетными расходами. И курс биткоина будет расти. Если я ошибаюсь, баланс ФРС перестанет расти, а возможно, даже сократится по мере борьбы с инфляцией. Плохая новость для биткоин-«медведей».

Но послушаем прямую речь:

Мода на социальную осознанность наконец докатилась и до Белого дома.

Перевод: даешь 4-й раунд количественного смягчения!

Перевод: даешь 4-й раунд количественного смягчения!

Администрация Байдена рассматривает возможность списания студенческих ссуд – Wall Street Journal, 4 февраля 2021 г.

Администрация Байдена рассматривает возможность списания федеральных студенческих займов американцев указом президента, заявила в четверг главный пресс-секретарь Белого дома, реагируя на давление со стороны законодателей-демократов и прогрессивных групп.

Ранее президент Байден выразил сомнение в необходимости использования исполнительной власти для списания части или всех федеральных студенческих займов американцев. Вместо этого он призвал Конгресс принять закон о списании $10 000 из общей суммы студенческого долга каждого заемщика.

В четверг Белый дом изменил свою позицию и заявил, что готов списать студенческие долги без решения Конгресса. «В настоящее время мы изучаем, что можно предпринять в рамках исполнительных полномочий, и будем рады возможности подписать законопроект, направленный Конгрессом», — написала в Twitter пресс-секретарь Белого дома Джен Псаки.

Перевод. Балансовые счета миллениалов нужно разгрузить, чтобы их можно было принести на алтарь консьюмеризма, как и их родителей-бумеров. Даешь собственный особняк и пикап/внедорожник на бензине каждой американской семье!

Демократы ответили Саммерсу на критику законопроекта о стимулировании экономики – Financial Times, 9 февраля 2021 г.

Лоуренс Саммерс, в прошлом министр финансов в администрации Билла Клинтона и главный экономический советник Барака Обамы, назвал план Байдена чрезмерным и предупредил, что его реализация может вызвать «инфляционное давление такого рода, какого мы не видели уже целое поколение, а также иметь серьезные последствия для стоимости доллара и финансовой стабильности».

Скептицизм Саммерса, озвученный им в четверг в статье Washington Post, противоречит почти тотальной поддержке левыми экономистами аргументов Байдена о том, что США необходимо «действовать радикально» и оказать населению масштабную государственную поддержку в борьбе с продолжающейся пандемией.

Перевод. ФРС продолжит печатать деньги, независимо от того, как это может повлиять на доллар.

Пора свергнуть «короля-доллара» и вернуть рабочие места в США: главный экономист вице-президента Джо Байдена Джаред Бернстайн – New York Times, 28 августа 2014 г.

ВАШИНГТОН. В мировой экономике мало трюизмов, но вот уже несколько десятилетий одним из них остается роль доллара США как мировой резервной валюты. Это основной принцип американской экономической политики. В конце концов, кто не хочет, чтобы его валютой запасались иностранные банки и правительства?

Но новые исследования показывают, что привилегия превратилась в бремя, подрывающее рост занятости, увеличивающее бюджетный и торговый дефицит и раздувающее пузыри на финансовом рынке. Чтобы привести американскую экономику в норму, правительству нужно отказаться от стремления любой ценой сохранять статус доллара как резервной валюты.

Другие обеспокоены тем, что повышение импортных цен приведет к росту инфляции. Но подумайте о результатах «платы» за сдерживание роста цен с помощью искусственного удешевления экспорта и увеличения торгового дефицита: это ослабление производства, стагнация заработной платы (даже при низкой инфляции), дефицит и «пузыри» для компенсации перекоса в торговле.

И хотя баланс в торговле может привести к росту цен, он необязательно приведет к повышению уровня инфляции. Да, мы можем прийти к инфляции на уровне 2–3% (сейчас она составляет 1–2%). Но это цена, которую не жалко заплатить за повышение количества и качества рабочих мест, более стабильное восстановление экономики и оживление производственного сектора. Америка больше не может себе позволить привилегию иметь мировую резервную валюту.

Перевод. Джаред Бернстайн — один экономических консультантов президента Байдена. Ого, экономист, представляющий интересы истеблишмента, выступает против того, чтобы доллар оставался мировой резервной валютой. Если США напечатают достаточно денег для финансирования всех своих многочисленных программ экономической помощи, возможно, до остального мира наконец дойдет, и он станет использовать в качестве мировой торговой валюты нейтральный денежный актив, например, золото или биткоин.

Байден и ФРС развеивают страхи по поводу высокой инфляции, как в 1970-х годах – New York Times, 15 февраля 2021 г.

Сейчас, когда президент Байден настаивает на принятии пакета стимулирующих мер на сумму $1,9 трлн, он и его лучшие экономические советники отмахиваются от этих страхов, как и Федеральная резервная система во главе с председателем Джеромом Пауэлла.

После нескольких лет устрашающих прогнозов высокой инфляции, которые , к счастью, не оправдались, регуляторы налогово-бюджетной и монетарной политики в Вашингтоне решили, что риск «перегрева» экономики гораздо ниже, чем риск ее недостаточного разогрева.

Перевод. Даешь 4-й раунд количественного смягчения!

Пауэлл: экономика все еще нуждается в поддержке ФРС, опасения по поводу инфляции необоснованны – Reuters, 23 февраля 2021 г.

«Денежно-кредитная политика остается мягкой, и потребность в такой политике сохраняется… Мы будем двигаться осторожно, терпеливо и заранее предупреждать о наших дальнейших шагах», — сказал Пауэлл в ответ на вопросы законодателей-республиканцев о том, так ли нужна кризисная помощь в условиях более быстрого, чем ожидалось, восстановления экономики.

Выступая перед банковским комитетом Сената США, Пауэлл признал, что по мере уменьшения кризиса, вызванного коронавирусом, и распространения вакцинации экономический рост может ускориться. По его словам, предстоящий обновленный прогноз ФРС может показать рост экономики «в пределах» 6% в этом году, а общий объем производства в ближайшие несколько недель может вернуться на докризисный уровень.

Еще несколько недель назад такой подъем был немыслим, но массовая вакцинация в сочетании с федеральной налогово-бюджетной поддержкой, способствующей росту доходов населения, помогла повысить экономический прогноз на этот год.

Когда Пауэлла спросили, что он хотел бы сказать финансовым рынкам, он говорил не о рисках роста доходности облигаций или возможном скачке инфляции, а отметил, что на рынке труда не хватает примерно 10 млн рабочих мест (по сравнению с прошлым годом), и что центральный банк США будет вынужден продолжать крайне мягкую монетарную политику до тех пор, пока ситуация не улучшится.

Перевод. Номинальный ВВП будет СЕНСАЦИОННЫМ! Мы продолжим стремиться к полной занятости. Что такое полная занятость? Ну, ответ на этот вопрос мы узнаем, когда ее достигнем. Инфляция? Не стоит беспокоиться. Все, включаю печатный станок.

Заявление Федерального комитета по операциям на открытом рынке (FOMC) от 27 января 2021 года

Кроме того, ФРС продолжит выкупать ценные бумаги Казначейства США не менее чем на $80 млрд в месяц и ипотечные ценные бумаги — не менее чем на $40 млрд в месяц до тех пор, пока не будет достигнут существенный прогресс в достижении целей Комитета по максимальной занятости и ценовой стабильности. Выкуп активов способствует нормальному функционированию рынка и формированию благоприятных финансовых условий, тем самым поддерживая поток кредитования домашних хозяйств и бизнеса.

Перевод. ФРС будет выкупать облигации на $120 млрд в месяц. Как пела Джанет Джексон, «А что ты сделал для меня в последнее время?».

|

Конец месяца (2021 г.) |

Объем выкупа облигаций (млрд долларов США) |

Выше (или ниже) месячного целевого показателя |

|

Февраль |

179 |

59 |

|

Март |

99 |

(21) |

|

Апрель (прогнозный месячный показатель) |

189 |

69 |

|

Итого |

467 |

107 |

Как показывает таблица выше, ФРС покупает на 30% больше облигаций, чем следовало бы. Может ли быть, что ФРС негласно регулирует доходность облигаций? Это важно, так как означает, что ФРС втихаря расширяет свой баланс до того уровня, который необходим для снижения стоимости заимствования для Казначейства, пока оно тратит государственный бюджет на достижение общественных целей Белого дома.

План Байдена на стимулированию экономики резко сократит бедность, так как подразумевает предоставление населению крупной финансовой помощи – The Washington Post, 6 марта 2021 г.

Пакет мер стимулирования, предложенный президентом Байденом и принятый Сенатом в субботу, — одна из самых щедрых в новейшей истории программ финансовой помощи малоимущим слоям населения, ведь благодаря ей американские семьи, переживающие пандемию коронавируса, получат тысячи, если не десятки тысяч, долларов.

Согласно «Плану спасения Америки» общей стоимостью около 1,9 триллиона долларов, который поддержали только демократы, большая часть средств будет распределена между американцами с низким и средним уровнем дохода и передана местным органам власти, при этом компаниям выделено очень мало средств. Этот план — одна из крупнейших мер федерального уровня по борьбе с экономическим спадом, принятых Конгрессом. По оценкам экономистов, он поможет поднять темпы роста экономики в этом году до самого высокого уровня за последние десятилетия и на треть сократить число американцев, живущих за чертой бедности.

Перевод. Кто на политической арене может высказаться против помощи бедным И роста цен на финансовые активы? Никто. Как и на шоу Опры, каждый что-то получает.

Новый курс Байдена: быстрая перестройка Америки – Axios, 3 марта 2021 года

Президент Байден недавно провел неофициальную встречу с историками, на которой обсуждались масштабы и темпы проведения беспрецедентных изменений в Америке.

Перевод. Готовьтесь к КОЛОССАЛЬНОМУ налогово-бюджетному стимулированию. Триллионы и триллионы долларов будут потрачены на то, чтобы исправить ошибки прошлого, подготовиться к изменению климата и восстановить обветшавшую общественную инфраструктуру Америки. Каким образом мы будем за все это платить? Это проблема Казначейства и ФРС.

ГЛАВА ФРС ПАУЭЛЛ: ТЕКУЩИЙ УРОВЕНЬ ГОСУДАРСТВЕННОГО ДОЛГА ВПОЛНЕ ПОСИЛЕН. ВОПРОС О ТОМ, МОЖЕТ ЛИ США СЕГОДНЯ ОБСЛУЖИВАТЬ СВОЙ ДОЛГ, НЕ СТОИТ – Bloomberg, 25 марта 2021 г.

… Кстати, о нечистой силе.

ПАУЭЛЛ: МЫ НИКОГДА НЕ БУДЕМ ПРОДАВАТЬ ОБЛИГАЦИИ НА РЫНКЕ – Bloomberg, 13 апреля 2021 г.

Игрок в покер, который никогда не пасует, должен иметь лучшую комбинацию или неисчерпаемый запас денег. Как думаете, какой вариант у нас?

Перевод. Каким образом правительство «инвестирует» при дефиците бюджета? Чтобы потратить деньги, их нужно занять.

Перевод. Каким образом правительство «инвестирует» при дефиците бюджета? Чтобы потратить деньги, их нужно занять.

И наконец:

Перевод. 2010 год. Вы — представитель великого американского среднего класса. Ваш дом сейчас стоит лишь малую часть того, что вы за него заплатили, но вы все равно должны выплатить каждый цент по ипотеке, кредитной карте и/или студенческому кредиту. Тем временем крупные банки во всем мире получают огромную финансовую помощь, их руководство остается на своих местах, а держатели акций и в ус не дуют.

Перенесемся в 2020 год. Мир охвачен пандемией коронавируса. Держатели активов обеспокоены тем, как огромные бюджетные расходы, способствующие росту инфляции, могут отразиться на их крупных портфелях облигаций и других активов. Вас это волнует? К черту их — дайте мне мой чек на государственную помощь, спишите мой студенческий кредит и обеспечьте больше рабочих мест с хорошей зарплатой на производстве. Не хотите ко мне прислушаться? Тогда в 2022-м я найду того, кто меня услышит. Не сомневайтесь, в Белом доме знают, что происходит на улицах.

Печатный станок для великого американского среднего класса уже работает. Если у вас есть финансовые активы, советую найти подходящую защиту от бушующего вокруг ненастья.

Печатание денег решает все проблемы

Согласно экономическим канонам, когда инфляция, которую определяет правительство, достигает неприемлемого уровня, центральный банк регулирует денежную массу, повышая процентные ставки. Он может поднять учетную ставку по краткосрочным кредитам или повысить долгосрочные ставки путем продажи государственных облигаций. Как я писал в статье «Качая железо», если реальные ставки действительно вырастут, биткоин/криптовалюта и все остальные финансовые активы рухнут. Поэтому риск моего долгосрочного «бычьего» прогноза заключается в том, что в ответ на неизбежную инфляцию ФРС и другие центральные банки могут сократить свою балансовую ведомость.

Сценарий 1. Штаты — страна с самым большим в мире дефицитом бюджета в абсолютном выражении — продолжают налогово-бюджетное стимулирование экономики, и инфляция не растет.

ФРС продолжает расширять свой баланс в обреченной попытке достичь базовой инфляции на уровне 2%. Это их индикатор, но не волнуйтесь, если ваш любимый тост с авокадо за год подорожал на 30%, — это никакая не инфляция.

«Совершенно неважно, кто и как будет голосовать; важно, кто и как будет подсчитывать голоса». — Иосиф Сталин

В целом никто не возражает против того, как ФРС реагирует в этом сценарии.

Сценарий 2. США достигают всех поставленных целей и прекращают налогово-бюджетное стимулирование экономики, несмотря на отсутствие роста инфляции.

Если бы я каждый день ел торт, получал все питательные вещества и при этом имел рельефный пресс, разве я перестал бы есть торт? Нет. Так почему бы американскому истеблишменту перестать прикармливать избирателей, если это не имеет никаких последствий? Если вы не даете народу вкусняшки, он выберет того, кто это сделает.

Ни одно правительство никогда не прекратит раздавать ништяки, если за это не нужно платить. Поэтому очень маловероятно, что правительство США остановит печатный станок, как только население встанет на ноги. Кстати, за последние 12 месяцев каждый американец, имеющий на это право, получил в общей сложности 3 чека государственной помощи. Не сомневайтесь: будет и 4-й, и 5-й, и так до бесконечности.

Сценарий 3. В результате политики ФРС инфляция разгоняется. Что произойдет?

По общему мнению, в этом случае политика ФРС должна ужесточиться. Я с этим не согласен — давайте посмотрим, как другие центральные банки в последнее время реагировали на ускорение темпов роста инфляции в своих странах. Я слежу за новостями других центральных банков, чтобы прогнозировать действия ФРС, потому что высшие чины нашей финансовой системы придерживаются той же экономической догмы. Они учатся в одних и тех же университетах, публикуют работы на одни и те же темы и используют одни и те же системы и модели для описания макроэкономических явлений.

Начнем с Резервного банка Австралии. Он играет в игру под названием «контроль кривой доходности» (YCC). РБА устанавливает целевой уровень; в данном случае он хочет, чтобы доходность 3-летних государственных облигаций составляла 0,10%. Если доходность слишком низкая, РБА продает облигации. Если доходность слишком высокая, РБА покупает облигации.

В настоящее время доходность 3-летних облигаций примерно на 0,20% выше целевого уровня (т.е. 0,10%). Для поддержания целевого уровня доходности РБА необходимо расширить баланс, то есть покупать больше облигаций. Как видите, этот уровень кажется искусственно заниженным, потому что когда рынок предоставлен сам себе в долгосрочной перспективе, доходность облигаций существенно выше.

В настоящее время доходность 3-летних облигаций примерно на 0,20% выше целевого уровня (т.е. 0,10%). Для поддержания целевого уровня доходности РБА необходимо расширить баланс, то есть покупать больше облигаций. Как видите, этот уровень кажется искусственно заниженным, потому что когда рынок предоставлен сам себе в долгосрочной перспективе, доходность облигаций существенно выше.

Рост доходности облигаций во всем мире может заставить РБА искусственно держивать целевой уровень доходности по 3-летним облигациям – Bloomberg, 21 февраля 2021 г.

Доходность 10-летних государственных облигаций выросла больше всего с марта 2020 года, когда рынок достиг своего пика; при этом доходность 3-летних ценных бумаг еще больше превысила целевой уровень 0,1%, установленный Резервным банком Австралии. И это после того, как РБА после двухмесячного перерыва выкупил долговых обязательств с коротким сроком погашения на 1 млрд австралийских долларов (790 млн долларов США).

Эта динамика показывает, насколько трудная задача стоит перед центральными банками — еще несколько лет поддерживать низкую стоимость заимствования, в то время как инвесторы готовятся к скорому возвращению инфляции. Благодаря программам массовой вакцинации и разговорам об очередном сырьевом суперцикле Австралия вышла в лидеры по прогнозам возобновления роста и повышения цен, что делает задачу РБА особенно сложной. Но едва ли уникальной.

Перевод. Это наглядная демонстрация дилеммы, которая стоит перед центральными банками. Кому им служить: держателям облигаций, то есть бороться с инфляцией путем сокращения баланса и повышения ставок, или правительству, то есть увеличивать баланс и снижать ставки? По всей видимости, РБА выбрал второе — помогать снизить затраты правительства на обслуживание долга.

ЕЦБ также выбрал снижение затрат правительства на обслуживание государственного долга, а не борьбу с инфляцией.

ЕЦБ сигнализирует об увеличении денежной эмиссии для борьбы с ростом доходности – Reuters, 11 марта 2021 г.

ЕЦБ сигнализирует об увеличении денежной эмиссии для борьбы с ростом доходности – Reuters, 11 марта 2021 г.

Европейский центральный банк (ЕЦБ) заявил в четверг, что планирует увеличить денежную эмиссию, чтобы удержать стоимость заимствования в еврозоне, сигнализируя скептически настроенным рынкам о своей готовности заложить основу для устойчивого восстановления экономики.

Обеспокоенный тем, что рост доходности облигаций может поставить под угрозу восстановление экономики 19 стран еврозоны, ЕЦБ заявил, что в ближайшие месяцы намерен более активно использовать свою программу экстренного выкупа активов (PEPP) объемом 1,85 трлн, чтобы остановить необоснованный рост стоимости обслуживания долга.

(Примечание. Профессор Вернер — бог. Это он придумал термин «количественное смягчение». Обязательно прочитайте его книгу «Принцы иены»).

Напишет ли ФРС Новый Завет в библии центрального банкинга или будет действовать по правилам Старого Завета?

Без привязки к твердым деньгам все валютные курсы «плавают». Что нужно учесть:

- Федеральные правительства всех стран с развитой экономикой готовы проводить агрессивное налогово-бюджетное стимулирование для восстановления среднего класса после пандемии коронавируса.

- Для финансирования своих расходов правительство будет продавать облигации, а не агрессивно повышать налоги. На определенном уровне повышение налогов негативно влияет на экономику; кроме того, это очень непопулярная мера (посмотрите на кривую Лаффера). С политической точки зрения, гораздо проще напечатать деньги и влить их в экономику.

- Центральный банк будет поддерживать правительство, то есть выкупать облигации и расширять свой баланс, чтобы снизить стоимость заимствования.

- Ослабление валюты выгодно для экспорта. Увеличение предложения товара снижает цену на него.

- Наконец, если все страны ослабляют свою национальную валюту для стимулирования внутренней экономики, вы тоже это сделаете. Если вы этого не сделаете, ваша валюта будет дорожать, что повредит вашему экспорту.

У ФРС нет выбора. Она должна расширять свой баланс, даже если доходность растет. Более того, это замкнутый круг: чем больше денег печатает ФРС, тем больше частных держателей облигаций их продают из-за опасений инфляции, тем больше ФРС приходится печатать, чтобы поддерживать стоимость заимствования для правительства на приемлемом уровне.

Также советую почитать книгу «Повелители финансов», из которой можно узнать больше о монетарной политике центральных банков в историческом разрезе. В частности, там описывается взаимодействие управляющих ФРС, Банка Англии, Банка Франции и Рейсхбанка в период между Первой и Второй мировыми войнами.

Вырасти или умри

У меня нет целевой цены биткоина. Меня волнует только размер баланса ФРС. ФРС должна быть готова покупать то, что продает Казначейство. В противном случае переориентация экономики США с капитала на труд невозможна.

Это конечная цель. До тех пор можно ожидать сильной волатильности, поскольку рынок — впервые за последние пару десятилетий — ощутит реальную, устойчивую и санкционированную правительством инфляцию. Большинство участников рынка не знают и даже не могут представить, как действовать в такой ситуации. При этом экспоненциальные трансформационные сетевые эффекты технологий накладываются на агрессивную фиатную денежную экспансию. Люди мыслят линейно и всегда экстраполируют известное прошлое на неизвестное будущее.

Инвесторы, наделенным богатым воображением и способные представить невиданное будущее, смогут выгодно использовать период инфляции, во время которого биткоин/ криптовалюта станет средством выпуска пара из системы. Графики ясно показывают, что акции, недвижимость и даже золото не смогли защитить стоимость капитала в условиях агрессивного расширения баланса центрального банка. Если они не смогли сделать этого в 2008 году, то стоит ли надеяться на процветание финансовых рынков в новые «ревущие 20-е»?

Не обольщайтесь песней сирен о номинальном росте цен. Всегда оценивайте номинальные доходы с учетом количества новых денег в национальной системе. И тогда станет ясно, кто победил, а кто — проиграл.