(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Последний крупный энергетический кризис углеводородов произошел потому, что арабские поставщики застали Запад врасплох. Тогда государства Персидского залива «продемонстрировали верность своим ценностям», заняв позицию по ситуации в Израиле. На этот раз «верность своим ценностям» решил продемонстрировать Запад — взял и отменил крупнейшего в мире производителя энергоносителей. Не позволяйте вашему мнению о правомерности (или неправомерности) войны России в Украине умалять тот факт, что на этот раз сказать «нет» решил западный потребитель.

Я на 100% уверен, что нас ожидает финансовый кризис эпических масштабов, связанный с убытками производителей и трейдеров сырья, которые влияют на все аспекты глобализированной финансовой системы. Нельзя просто взять и исключить крупнейшего в мире производителя энергоресурсов — и деньги, которые представляют собой эти сырьевые ресурсы — из финансовой системы без серьезных непредсказуемых и незапланированных последствий.

За примером не нужно далеко ходить — вспомним, что произошло с контрактом на никель на Лондонской бирже металлов (LME). Джим Бьянко отлично описал это в своем твите. LME — это биржа-зомби, канарейка в угольной шахте товарных деривативов.

Если вы действительно хотите узнать, какое будущее ждет мировые силы во время нового мирового финансового кризиса с точки зрения монетарной политики, читайте Золтана Позсара. Это стратег по денежным рынкам и ставкам в Credit Suisse, который отлично разбирается в сложном устройстве мировых денежных рынков и умеет четко и лаконично разложить все по полочкам. Не знаю, он ли придумал термины «внутренние деньги» и «внешние деньги», но мне нравится, как просто и в то же время информативно они описывают деньги и обеспечение.

Внутренние деньги: денежные инструменты, которые существуют в виде обязательства на балансе другой стороны. Государственная облигация — это обязательство суверена, но также и актив в банковской системе, который торгуется как деньги в зависимости от кредитного рейтинга эмитента.

Внешние деньги: финансовые инструменты, которые не являются обязательствами на балансе другой стороны. Идеальные примеры внешних денег — золото и биткоин.

Современная денежная система, основанная на нефтедолларе/евродолларе, прекратила свое существование на прошлой неделе с конфискацией валютных резервов российского Центрального банка Штатами и ЕС, а также с исключением некоторых российских банков из системы SWIFT. Через поколение, когда, надеюсь, этот печальный эпизод человеческой истории завершится, историки будут называть 26 февраля 2022 года датой краха этой системы и рождения новой, пока неизвестной нам парадигмы.

Безусловно, у меня есть свои прогнозы относительно того, как это произойдет. Этому и посвящена моя статья. Этические суждения о правильности или неправильности действий разных стран в этой войне не должны отвлекать вас от ее колоссальных последствий для ваших личных финансов.

Как всегда, моя задача — проанализировать мысли широкого круга макроэкономистов, которые знают больше меня, переложить их мысли на мой собственный язык и соотнести с рынками криптовалют. Как бы скоро ни закончилась эта война, монетарные правила уже не вернутся к системе нефте/евродоллара, существовавшей после 1971 года. Для глобальной торговли энергоносителями и продовольственными товарами будет использоваться новый нейтральный резервный актив. Я считаю, что им станет золото. По сложившейся традиции, центральные банки и суверены ценят золото, но не биткоин. На протяжении всей истории человеческой цивилизации — а это почти 10 000 лет — золото всегда ценилось как средство расчетов. Биткоин существует меньше двух десятилетий. Но не волнуйтесь: успех ожидает как золото, так и биткоин. И я объясню, почему.

Для начала задумаемся над прозорливыми словами Золтана из его поста от 7 марта 2022 года, озаглавленного «Бреттон-Вудс III»:

Сначала эра Бреттон-Вудса, обеспеченная золотыми слитками, потом эра Бреттон-Вудса II, обеспеченная внутренними деньгами (государственными облигациями с нехеджируемым риском конфискации), и вот теперь эра Бреттон-Вудса III, обеспеченная внешними деньгами (золотыми слитками и другими сырьевыми товарами).

Когда закончится эта война, «деньги» уже никогда не будут прежними…

…и больше всего от этого выиграет биткоин (если он еще будет существовать).

Закон равновесия

Глобальная экономика — это не мифический бобовый стебель, на котором в изобилии растут вожделенные потребительские товары. Это сбалансированная система, в которой одни страны производят больше, чем потребляют, а другие — наоборот. Как и во всех сферах жизни и во вселенной, в системе должно быть равновесие. Всё относительно, ничто не возникает из ниоткуда и не уходит в никуда, только трансформируется.

У каждой страны есть своя внутренняя валюта, которую мы называем фиатом. В зависимости от своих природных ресурсов и других культурных факторов страны импортируют и экспортируют различные виды товаров и услуг на мировом рынке. Если бы каждая страна вела торговлю только в собственной валюте, это привело бы к лишним проблемам и затратам. Чтобы этого избежать, фиатная валюта одной из стран становится резервной валютой, и большая часть торговли ведется в этой валюте.

Быть хозяином мировой резервной валюты — большая привилегия и большие затраты. ФАКТ №1. Наиболее используемой в мировой торговле валютой является доллар США. ФАКТ №2. Цены на большинство углеводородов устанавливаются в долларах США. ФАКТ №3. Остальной мир использует доллар США для определения цен на все товары, которые продаются на мировых рынках.

С 1971 года доллар обеспечивается не золотом, а государственными облигациями США. До недавнего времени доходы производителей энергоносителей на мировых рынках в долларах превышали расходы. Поэтому доллары накапливались. До тех пор, пока Китай не перехватил первенство, крупнейшим в мире потребителем энергоносителем были Штаты. И было логично, что крупнейший потребитель (и крупнейшая экономика) платил за импорт энергоносителей в собственной фиатной валюте. Были и другие неденежные стимулы, например, доступ к самому современному оружию, которые привязывали производителей нефти к доллару.

Но откуда берется спрос на облигации США? Допустим, у вас есть куча долларов (а под «кучей» я имею в виду миллиарды и триллионы). В мире найдется очень мало ликвидных рынков, способных поглотить ваши денежные потоки. Как говорится, не каждому по силам с таким справиться. На большинстве внутренних рынков капитала нет совершенно никаких условий для сбережения сверхдоходов экспортеров сырьевых товаров. И что еще более важно, большинство стран не готовы нести расходы, связанные со статусом эмитента резервной валюты.

Рынок государственных облигаций США — самый крупный и глубокий рынок в мире. Поэтому сюда стекаются все глобальные долларовые сбережения. Хотите иметь статус мировой резервной валюты? Разрешите иностранцам инвестировать столько, сколько они хотят, в ваши рынки капитала. Говоря языком экономистов, ваш счет капитала должен быть открыт.

Иногда это очень удобно для правительства. Америка, по сути, печатает столько долларов, сколько хочет… и совершенно бесплатно для себя, ведь она справедливо считает, что за границей ОБЯЗАТЕЛЬНО найдутся желающие купить этот долг для сохранения своего капитала. Да, на первый взгляд здорово получить что-то даром, но не стоит обманываться — ценой бесконтрольного печатания денег является финансиализация экономики.

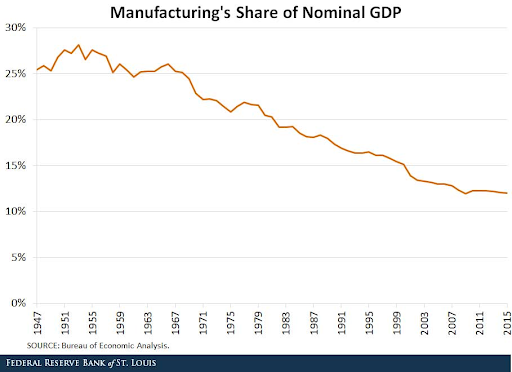

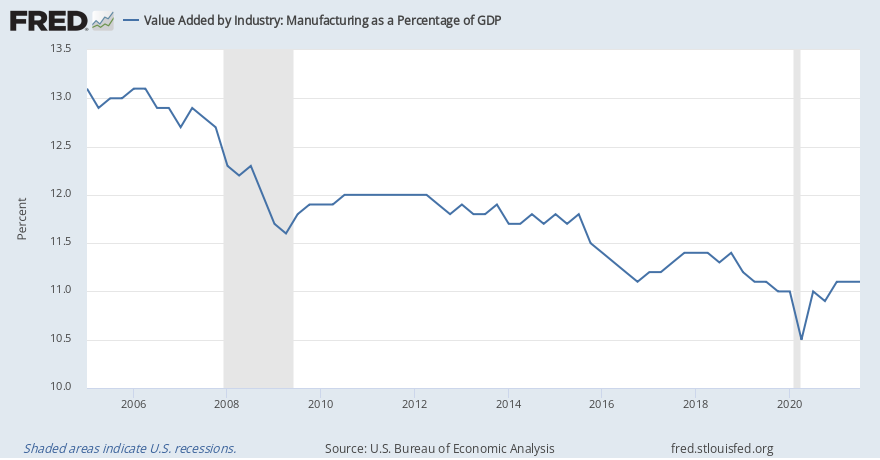

После Второй мировой войны Америка была мировой фабрикой. Но со временем из страны производства она превратилась в страну финансовых услуг. На графиках выше видно, как постепенно снижается доля перерабатывающей промышленности в экономике Америки. С тех пор, как в 1971 году Штаты отказались от золотого стандарта, доля перерабатывающей промышленности в номинальном ВВП сократилась более чем в два раза.

На макроуровне Америка экспортирует в мир финансы, а не товары. Если уникальная особенность вашей экономики — открытые, глубокие и ликвидные рынки капитала, приоритетными для вас будут интересы финансового, а не промышленного сектора. Это скажет вам любой американец со Среднего Запада, оставшийся без работы, потому что производство, на котором он вкалывал долгие годы, перенесли в Китай из-за эквивалентности Рикардо (эвфемизм, означающий: «В Китае рабочая сила стоит дешевле. Поэтому, чтобы увеличить корпоративную прибыль, мы отправили вашу работу за границу». Свободная торговля, все для народа!)

Вы обращали внимание, сколько в Америке бизнес-школ? Это неспроста. Бизнес в Америке — это оптимизация корпоративных финансов в ущерб производству реальных товаров. Небольшая группа людей богатеет за счет большинства. Но это неизбежно, если Америка хочет и дальше оставаться страной, выпускающей мировую резервную валюту.

Это краткое объяснение того, почему на американские рынки капитала стекаются триллионы сбережений в виде долларов США. Тут читатель должен спросить: почему страны, которые производят товары и зарабатывают доллары, не инвестируют эти доллары в собственные страны?

Забавная штука: самые крупные «держатели сбережений» получают эти сбережения за счет тех, кто получает заработную плату внутри страны. Снизить общий уровень зарплаты на государственном уровне можно по-разному. Бесплатный сыр бывает только в мышеловке. Эти «сбережения» — это, по сути, разница между уровнем заработной платы в стране с дефицитом, такой как США, и в стране с профицитом, такой как Китай. Если бы Китай захотел, он мог бы обменять свои триллионы долларов на юани. Это привело бы к укреплению юаня, но негативно отразилось на экспортерах. Зато в этом случае потребительские товары (т. е. импорт) стали бы более доступными для обывателей.

Это азы меркантилизма. Китай — не первая страна, реализующая такую стратегию: Германия, Япония, Южная Корея, Тайвань и пр. делают то же самое — только в гораздо меньших масштабах. Многие читатели наверняка помнят моего приятеля — управляющего хедж-фондом волатильности. Так вот, его бизнес-модель главным образом сводится к тому, что он покупает деривативы с фиксированным доходом, которые поступают от пенсионных фондов из стран-экспортеров. Эти страны не хотят, чтобы зарплата росла такими же темпами, как производительность труда, поэтому вынуждены реинвестировать все большие и большие суммы (обычно в долларах) в облигации, доходность которых все больше падает. Поэтому в поисках доходности они за бесценок продают волатильность инвестиционным банкам, которые направляют эту волатильность обратно в определенные хедж-фонды волатильности, чтобы оставаться в пределах внутренних лимитов риска.

Как видите, говоря простым языком, большие деньги, которые остаются для финансирования или инвестирования на глобальных рынках капитала, обычно образуются за счет отечественных работяг со средним доходом. Забудьте об «этической» стороне сбережений и трат. Непропорционально большой дефицит или профицит всегда образуется за счет определенной части общества.

|

Страна |

Профицит текущего счета платежного баланса (в долларах США, 2020 г.) |

|

Китай |

$273,980,396,750 |

|

Германия |

$269,077,454,630 |

|

Япония |

$148,932,280,610 |

|

Корея |

$75,275,700,000 |

|

Италия |

$71,983,874,880 |

|

Нидерланды |

$63,655,067,200 |

|

Сингапур |

$59,785,684,520 |

|

Австралия |

$36,212,053,240 |

|

Российская Федерация |

$36,004,300,000 |

|

Кувейт |

$33,833,135,580 |

|

Итого |

$1,068,739,947,410 |

Данные получены с сайта Всемирного банка.

Как видите, десять крупнейших стран мира в общей сложности ежегодно должны инвестировать примерно $1 трлн «сбережений.

А теперь посмотрим на страны, которые покупают сырье и готовую продукцию у этих экспортных держав.

|

Страна |

Дефицит текущего счета платежного баланса (в долларах США, 2020 г.) |

|

США |

$616,087,000,000 |

|

Великобритания |

$73,658,364,680 |

|

Франция |

$49,060,184,400 |

|

Турция |

$35,536,000,000 |

|

Канада |

$29,215,726,800 |

|

Бразилия |

$24,491,770,540 |

|

Саудовская Аравия |

$21,565,341,700 |

|

Алжир |

$18,221,431,880 |

|

Нигерия |

$16,975,923,420 |

|

Египет |

$14,235,956,910 |

|

Итого |

$899,047,700,330 |

Как видите, десять крупнейших стран в общей сложности должны ежегодно находить около $900 млрд долларов. США — страна с наибольшим дефицитом, и это возможно только потому, что Штаты являются крупнейшей экономикой в мире и выпускают мировую резервную валюту. Если бы США пришлось финансировать свой дефицит, как это делают остальные страны, то 10-летние государственные облигации США приносили бы куда больше, чем жалкие 2%.

Запомните эти цифры — мы еще к ним вернемся.

Аналог или цифра?

Деньги можно разделить на две составляющие: единицу учета и сеть, в которой обращается эта единица. Сеть важнее единицы. Давайте разберемся.

До появления компьютеров и интернета все формы денег использовали физическую сеть: если я хочу «передать» вам доллар или унцию золота, ракушку каури и т. д., я могу подойти к вам и сделать это лично. Если вы живете далеко, я могу добраться до вас на лошади, на корабле, на автомобиле и т. д. В любом случае это физическое движение.

И самое главное — если ничего из этого не работает, я всегда могу добраться до вас пешком. Поэтому, пока у меня хватает сил, чтобы передвигаться, я всегда могу передать денежную единицу в сети.

Такая физическая аналоговая сеть устойчива к цензуре, анонимна, но очень медленна и ограничена в условиях глобализации экономики. Создание компьютера, а впоследствии и интернета, позволили обществу оцифровать сеть. Мы создали цифровые формы самых распространенных единиц учета — бумажных денег и золота — и начали «передавать» стоимость в электронном виде по централизованным цифровым сетям с уровнями разрешений, таким как Общество всемирных межбанковских финансовых каналов связи (также известное как SWIFT, Society for Worldwide Interbank Financial Telecommunication).

Сеть SWIFT — это система коммуникации, которая позволяет передавать сообщения о поступлении и списании средств в фиатных валютах между финансовыми посредниками. Система находится в коллективной собственности нескольких стран, но фактически контролируется США и ЕС.

Деньги перестали быть «вещью», которую можно подержать в руках и передать. Они превратились в электронные данные.

Именно так до сих пор перемещается большая часть денег между участниками сети. Эти цифровые сети работают под управлением коммерческих банков, которые регулируются правительствами. Вы можете сколько угодно считать, что у вас есть $100, но если банк или правительство вдруг решит перекрыть вам доступ к цифровой сети, ваши сбережения будут равны $0.

На суверенном уровне фиатные деньги также являются чисто цифровыми. Никто не отправляет паллеты с физическими банкнотами, чтобы оплатить импорт. Физическое золото по-прежнему возят на тележках. Вот почему правительства тратят энергию на локальное хранение своих «сбережений» в золоте. Если между правительствами есть доверие, менее влиятельные государства хранят свой золотой запас в крупных финансовых центрах. Ситуация усложняется, когда страны просят вернуть им их золото. *Кто-то поставьте Slow motion for ya от Juvenile*.

Все основные дериваты фиатных денег, такие как государственные облигации и акции компаний, также обращаются в централизованных цифровых сетях с уровнями разрешений. Это регулируемые внутренние биржи, где торгуются такие активы. Если у вас есть эти активы, вы просто арендуете их у сети, и сеть может в любой момент лишить вас их в одностороннем порядке.

Если вы — страна, которая «сберегает» средства в мировой резервной валюте и любых связанных с ней активах, вы не владеете своими сбережениями. Вам позволено чем-то владеть исключительно по милости страны, контролирующей сеть. Вы верите, что эта страна не экспроприирует ваши «сбережения», и поэтому считаете, что ваш баланс как страны больше нуля в номинале мировой резервной валюты.

Пока владельцы сбережений верят, что контролирующая страна будет уважать права собственности иностранцев, глобальная торговля идет без особых проблем. Но если контролирующая страна решит заблокировать кому-то из участников доступ к сети, возникает вопрос: стоит ли держать сбережения в активах, которые используют эту централизованную цифровую денежную сеть?

Не забывайте: вы ничем не владеете, вы просто «арендуете» свой баланс как частное лицо или суверенное государство у организации, которая управляет централизованной фиатной цифровой денежной сетью.

Двенадцать триллионов

Как вы уже поняли, эта статья посвящена финансам суверена, страны, национального государства… Сегодня у меня гораздо меньше объектов для анализа, и их решения более предсказуемы, учитывая крупные условные суммы и их влияние на цены различных активов.

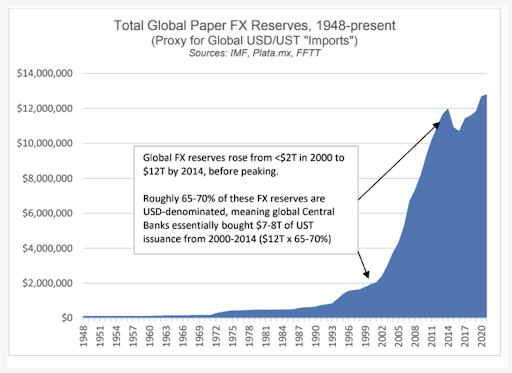

График предоставлен Люком Громеном из FFTT.

Если не считать золота, примерно $12 трлн «сбережений» страны мира держат в нескольких фиатных валютах. Львиная доля этой суммы приходится на доллар США.

Как я уже объяснял в предыдущем разделе, эти «активы» хранятся в многочисленных централизованных цифровых сетях. Если сбережения в долларах, сеть контролируют Штаты. Если в евро, сеть контролирует ЕС. Если в юанях, то сеть контролирует Китай. Смекаете?

Большая часть сбережений суверенных государств номинирована в валютах США, ЕС и их союзников. Я буду называть их «Запад». За неимением лучшего термина, всех остальных нередко называют частью «Глобального Юга» (чтобы лучше понять лингвистические аспекты этих терминов и то, как они влияют на наше поведение, читайте Ноама Хомского). Крупнейшим представителем Глобального Юга является Китай, хотя в расчете ВВП на душу населения Китай — бедная страна. Китай, в силу своей важности в мировой экономике, все больше и больше ведет торговлю в собственной фиатной валюте — ренминби или китайском юане.

Поскольку с Китаем торгует весь мир, многие центральные банки держат часть своих резервов в китайских юанях. Таким образом, это фактически единственная фиатная валюта развивающихся стран, которой в больших количествах владеют другие центральные банки.

26 февраля 2022 года Запад решил конфисковать резервы суверенного государства, хранящиеся в различных валютах G10. Центральный банк России потерял доступ к резервам на сумму $630 млрд. Кроме того, несколько крупных, системообразующих российских коммерческих банков были отключены от сети SWIFT. Но этим дело не кончилось: многие частные компании решили прекратить любые торговые операции с Россией и российскими компаниями. Среди последних американских банков, которые «отменили» Россию, — JP Morgan и Goldman Sachs.

Россия — самая большая страна по площади, экспортирующая наибольшее количество сырых энергоносителей в мире (в основном углеводородов — нефти и природного газа) и один из крупнейших производителей продуктов питания. В коллективный Запад входят самые богатые страны мира, которые потребляют энергию и продовольствие и покупают их за собственные фиатные валюты. Этому пришел конец. Раньше изолировать такую страну было невозможно, но благодаря цифровой природе платежей в фиатных валютах все изменилось.

Деньги — это средство накопления энергии, и сейчас среди пользователей самых распространенных денежных инструментов нет крупнейшего в мире производителя энергии. Какой смысл центральному банку любой страны «сберегать» резерв в западной фиатной валюте, если его сбережения могут быть в одностороннем порядке экспроприированы операторами цифровых фиатных денежных систем?

Этот диссонанс настолько очевиден, что даже марионетки из финансовых новостей западного истеблишмента полностью понимают масштаб произошедшего и предсказывают, как и я, что рациональные страны с профицитом счета капитала теперь будут держать сбережения в другой валюте.

- Если российские валютные резервы — это не деньги, мир ждет шок (Wall Street Journal)

- Россия лишилась своих денег (Bloomberg)

- Можно ли защитить от санкций валютные резервы? (The Economist)

Закономерный следующий шаг — оценка масштабов денежных потоков и механизмов, с помощью которых центральные банки ДОЛЖНЫ вывести резервы из фиатных валют, если их национальное правительство не контролирует систему передачи стоимости.

Размер позиции

Как знают многие читатели, я начинал карьеру трейдером на развивающихся рынках. Один из главных уроков, который быстро усваивают все трейдеры, — войти всегда легко, выйти всегда тяжело. Поэтому размер позиции нужно выбирать так, чтобы из нее можно было выйти без особых потерь. Когда входишь в сделку, в ликвидности обычно нет недостатка. Это притупляет бдительность и заставляет увеличивать размер позиции. Но когда приходит время закрывать сделку, покупатель может не найтись. К сожалению, в таких обстоятельствах то, что на бумаге было прибыльной сделкой, превращается в катастрофу, ведь ты не можешь выйти из позиции без значительных убытков.

Чтобы проиллюстрировать дилемму, с которой столкнулись страны с крупными валютными резервами, рассмотрим Китай и его международные валютные потоки.

Китай — это дешевая мировая фабрика. С 2001 года, когда США пустили Китай во Всемирную торговую организацию, китайский экспорт стремительно рос. Даже несмотря на ненасытный аппетит к промышленным товарам и энергоносителям, у Китая все равно накапливаются внушительные резервы мировых валют. По заведенному порядку, Китай должен реинвестировать эти фиатные сбережения в государственные облигации США и подобные активы. Поэтому Китай является одним из крупнейших держателей государственного долга США. И теперь Запад может в любой момент конфисковать эти сбережения в размере 3-4 трлн долларов.

Хотя Пекин, безусловно, понял, что рискованно держать резервы в западных фиатных валютах, он также должен был предположить, что нарушать его права на активы не в интересах западного мира. Но кто мог представить, что нынешняя ситуация с Россией будет развиваться таким образом? Похоже, мир начал «охоту на хищника», и Китай получил своего рода предупреждение, что его «сбережения» больше не в безопасности.

Не нужно усугублять проблему. Если трейдеру досталась плохая позиция, которую нельзя немедленно исправить, он не должен ее усугублять, затягивая себя еще глубже на дно. В контексте Китая и других стран с профицитом это означает, что нельзя допускать дальнейший рост резервов в фиатной валюте, полученных от международной торговли.

Вместо этого Китай будет брать фиат за свои товары и тут же обменивать его на более твердые активы. Учитывая, что золото — это твердые деньги во всем мире, Китай и ему подобные станут крупными игроками на рынке физического золота. Китай будет покупать золото на спотовых рынках и получать поставки золотых слитков по бумажным деривативам в обмен на западные фиатные валюты.

Источник: FRED

Источник: FRED

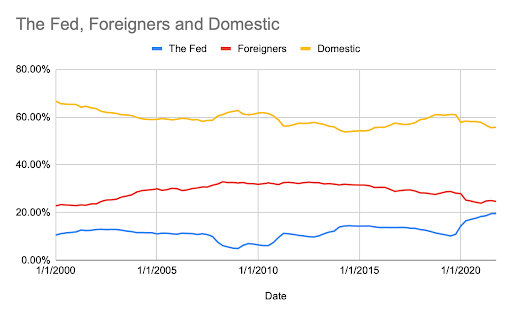

С начала 2009 года, когда закончился мировой финансовый кризис 2008-го, состав владельцев гигантского объема долговых обязательств, выпущенных США, сильно изменился.

Доля отечественных компаний УМЕНЬШИЛАСЬ на 10%.

Доля иностранных компаний УМЕНЬШИЛАСЬ на 23%.

Доля федеральных резервных банков УВЕЛИЧИЛАСЬ на 207%.

ФРС с большим отрывом лидирует по покупке долговых обязательств, которые не желают покупать ни американцы, ни иностранцы. Если иностранцы больше не считают покупку облигаций США надежным вариантом сохранения резервов, председателю ФРС придется еще долго ездить по кругу.

На время забудем об уже существующих «сбережениях» в размере $12 трлн. В годовом исчислении чистый профицит во всем мире составляет $967 млрд (я приведу расчеты в следующем разделе). Объем торговли, который сейчас осуществляется в западных фиатных валютах, будет осуществляться в золоте или по бартеру на сельскохозяйственные продукты долгосрочного хранения (пшеницу и другие зерновые) или промышленные товары (нефть, медь, никель и т. д.).

По сути, фиатные валюты стран с наибольшим профицитом будут негласно наращивать свое золотое или товарное обеспечение. Со временем эти страны, в том числе Китай, будут иметь самые «твердые» фиатные валюты из-за состава их резервов. А у стран с дефицитом во всем мире, но особенно на Западе, будут самые слабые валюты, так как золото и сырьевые товары перетекут с Запада на Восток.

Цена золота вырастет в несколько раз по сравнению с сегодняшним днем. Торговля золотом ведется с маржей, и появление неразборчивых покупателей (все страны, которые зарабатывают фиатные деньги на международном рынке) неизбежно приведет к росту цены. Но это произойдет в средне- и долгосрочной перспективе (следующие десять лет); в краткосрочной перспективе можно ожидать медленного, но устойчивого роста в сочетании со вспышками экстремальной волатильности.

Быстрый рост цен на золото не нужен никому. Если вы — государство с дефицитом текущего счета, которое хочет продолжать финансировать себя с минимальными затратами, высокая цена на золото отобьет у инвесторов всякое желание вкладывать деньги в ваши государственные облигации с отрицательной реальной доходностью. Если вы — государство с профицитом счета, вы хотите купить золото по самой низкой цене, потому что хотите избавиться от своего фиата с максимальной выгодой.

Если говорить о существующих резервах в западных фиатных валютах, я не знаю, сможет ли кто-нибудь из крупных «владельцев» этих резервов по сути закрыть свою позицию, не обрушив западные глобальные долговые и финансовые рынки. Лично я выбрал бы более мягкий подход и дождался бы погашения облигаций, как это произошло бы в нормальных обстоятельствах, а основную сумму вложил бы в золото или товары долгосрочного хранения.

Денежные потоки

|

Страна |

Профицит текущего счета платежного баланса (в долларах США, 2020 г.) |

|

Китай |

$273,980,396,750 |

|

Германия |

$269,077,454,630 |

|

Япония |

$148,932,280,610 |

|

Корея |

$75,275,700,000 |

|

Италия |

$71,983,874,880 |

|

Нидерланды |

$63,655,067,200 |

|

Сингапур |

$59,785,684,520 |

|

Австралия |

$36,212,053,240 |

|

Российская Федерация |

$36,004,300,000 |

|

Кувейт |

$33,833,135,580 |

|

Итого |

$1,068,739,947,410 |

Как я уже объяснял, страны с положительным сальдо баланса теперь не могут быть уверены в безопасности своих международных сбережений в фиатной валюте.

Ниже приведена таблица МВФ с разбивкой состава резервов по фиатной валюте.

|

Фиатная валюта |

% в резервах |

|

USD |

59.02% |

|

EUR |

21.24% |

|

JPY |

6.03% |

|

GBP |

4.69% |

|

CNY |

2.25% |

|

CAD |

2.07% |

|

AUD |

1.82% |

|

CHF |

0.17% |

|

ДРУГИЕ |

2.70% |

Используя эти весовые коэффициенты как косвенный показатель, предположим, что в странах с годовым профицитом такое же соотношение наблюдается и в составе доходов. Это позволяет исключить из уравнения любые нетто покупки товаров и услуг, которые производятся в полностью контролируемой национальной фиатной валюте. В результате получаем, что сумма ежегодных сбережений, которые нужно куда-то пристроить, сокращается до $967 млрд, а это лишь 10% от «проблемных» резервов.

В этой статье я хочу доказать, что страны, больше не желающие накапливать резервы в фиатной валюте, которые могут быть в любой момент конфискованы, будут покупать золото или товары долгосрочного хранения.

|

Кол-во тройских унций на метрическую тонну |

32150.7 |

||

|

Годовой объем производства золота в 2021 г. (метрических тонн) |

3560.66 |

||

|

Цена золота |

$2,000.00 |

||

|

% в золоте |

Унции |

Метрические тонны |

Коэффициент годового производства |

|

100% |

483,486,975 |

15038.14769 |

4.22x |

|

75% |

362,615,231 |

11278.61077 |

3.17x |

|

50% |

241,743,487 |

7519.073845 |

2.11x |

|

25% |

120,871,744 |

3759.536923 |

1.06x |

|

10% |

48,348,697 |

1503.814769 |

.42x |

В приведенной выше таблице оценивается влияние перевода резервов, которые страны с профицитом держат в неконтролируемых ими фиатных валютах, в золото. Значит ли это, что если 100% годовых излишков будут храниться в золоте, то его цена вырастет ВСЕГО в 4 раза? Конечно, нет. В мире много других игроков, которые потребляют физическое золото. Теперь к ним прибавился еще один неразборчивый покупатель.

Обратите внимание: это анализ денежных потоков ЗА ГОД. Одного этого достаточно, чтобы потерять голову. Глобальная экономика не остановится 1 января 2023 года, она продолжит работать. И золото продолжит расти.

Эта теория также предполагает, что страны с развитой золотодобычей разрешат экспортировать добытое ими золото, чтобы другие страны могли уменьшить свою зависимость от фиатных бумажек. В новую эпоху, когда глобализированные цепочки поставок локализуются, а страны ограничивают экспорт ключевых товаров, чтобы в первую очередь обеспечить себя, глупо думать, что все страны будут иметь равный доступ к добытому золоту на условиях глобального (как бы) свободного рынка.

Страны, предусмотрительно прекратившие накапливать резервы в иностранных фиатных валютах, будут конкурировать за выкуп золота с приисков с помощью поставочных фьючерсов. Из-за жесткой конкуренции предельная последняя цена золота значительно превысит $10 000 — мы вполне можем увидеть такие цены на золото, которые сегодня кажутся непостижимыми. Но будьте внимательны: на фьючерсных рынках золота будет царить еще больший хаос, когда начнут выполнять физические поставки. Может быть, мы наконец-то узнаем, существует ли все это «бумажное» золото на самом деле. LME — это «первая ласточка»; скоро в финансовой системе будет полно товарных бирж-зомби, которые не смогли выполнить свои обязательства перед участниками.

Цена золота > $10 000 станет психологическим потрясением для мировых рынков. Менеджеров активов во всем мире сегодня заботит главным образом инфляция и реальная доходность, поэтому любые твердые денежные активы, которые должны защитить портфели от этого бедствия, будут продаваться по астрономическим ценам. И эта смена парадигмы разрушит корреляцию биткоина с традиционными рисковыми/безрисковыми активами, в том числе акциями США и номинальными процентными ставками.

На графике выше показана 10-дневная корреляция между биткоином и индексом Nasdaq 100 (идеально коррелирующие активы имеют корреляцию +1, идеально отрицательно коррелирующие активы имеют корреляцию -1). Как видите, сейчас биткоин неразрывно связан с крупными технологическими рисковыми активами. Если мы считаем, что номинальные ставки будут расти, что приведет к спаду на рынке акций и экономической рецессии, то биткоин окажется в сортире вместе с акциями крупных технологических компаний. Единственный способ разорвать эту корреляцию — это изменить нарратив о том, в чем заключается ценность биткоина. Ревущий бычий рынок золота на фоне растущих номинальных ставок и глобальной стагфляции нарушит эту взаимосвязь.

По мере триумфального продвижения золота выше $10 000 биткоин будет двигаться к $1 000 000. Обвал фиатных валют приведет к самому масштабному перераспределению богатства за всю историю человечества.

Снижение спроса

Запад загнал себя в угол.

Цена энергоносителей и продуктов питания будет только расти, увеличение оборонных расходов еще больше оттеснит гражданскую экономику на задний план. Население будет протестовать против растущих цен, обвиняя в этом своих избранных представителей. Политики выберут путь наименьшего сопротивления — станут спихивать вину на производителей, введут потребительские субсидии на энергоносители, в худшем случае прибегнут к контролю над ценами. Результатом этих поверхностных популистских решений проблемы инфляции станет увеличение государственных расходов. И кому-то придется кредитовать правительство по ставке, которую оно может себе позволить…

Раньше, когда страны с профицитом бюджета верили в неприкосновенность своих резервов, Америка могла рассчитывать на то, что иностранцы (читай: страны с профицитом счета капитала) покроют этот дефицит бюджета за счет покупки долговых обязательств. США выпускают мировую резервную валюту и имеют самый большой дефицит текущего счета, поэтому это единственная страна, которая важна в контексте нашего анализа.

Но теперь страны с профицитом бюджета будут держать свои резервы в золоте и товарах долгосрочного хранения. И даже те, кто считает себя союзниками Запада, не застрахованы от конфискации резервов, если напрямую не контролируют систему передачи фиатных денег, в которой находятся эти резервы.

В отсутствие спроса со стороны иностранных покупателей правительству придется позволить ставкам вырасти до уровня, который привлечет внутренний спрос на облигации. Но более высокие ставки делают капитал недоступным для частного бизнеса. Это ведет к рецессии, поскольку весь свободный капитал перетекает в высокодоходные государственные безрисковые облигации.

Это не есть хорошо.

Поэтому центральному банку снова придется явно или неявно финансировать правительство, выкупая облигации за счет новой денежной эмиссии. Процентные расходы правительства остаются на приемлемом уровне, бизнесу не приходится платить более высокие номинальные ставки по займам, и экономическая активность, которая измеряется ВВП, продолжает расти… Но все это в номинальном выражении.

Главная задача любого политика — добиться переизбрания на следующий срок. Люди голосуют кошельками. Процентные ставки по государственному долгу будут расти, чтобы покрыть возросшие расходы, но это вызовет рецессию. Если это произойдет, большинство политиков не смогут сохранить свое место — ведь их оппонент (кем бы он ни был) предложит решение проблемы — увеличить государственные расходы и оплачивать их за счет печатания денег. Сейчас это красиво называется «Современная монетарная теория», хотя раньше называлось просто печатанием денег. Тот же соус, другая упаковка.

Как я уже писал в статье «Аннигиляция», даже если центральные банки немного повысят номинальные процентные ставки, в реальном выражении ставки останутся глубоко отрицательными. Они будут оставаться отрицательными еще очень, очень долго, потому что структурные особенности экономики западных стран прямо указывают на длительный период высокой устойчивой инфляции.

Дилемма финансирования

Покрывать дефицит текущего счета США, который составляет $616 млрд в год, становится все дороже. В 2021 году правительство США потратило на 168% больше, чем получит в виде налогов. В 2021 году США пришлось продать облигаций на сумму ~$2,8 трлн только для того, чтобы покрыть дефицит этого года. И не забывайте: каждый год долговые обязательства, по которым наступает срок погашения, нужно пролонгировать или полностью оплатить, что также ежегодно увеличивает общую сумму эмиссии Казначейства США.

Если допустить, что иностранные государства откажутся держать доллары США, а американские игроки не увеличат или даже уменьшат объем покупок, то за чей счет будет заполнена образовавшаяся брешь?

Вы все знаете ответ на этот вопрос.

ФРС снова перейдет монетарный рубикон и будет косвенно финансировать свое правительство. Когда этот рубикон перейден, страна вступает на верный путь к разорению и гиперинфляции. Любой экономист с классическим образованием знает, что это делать категорически нельзя. Но ФРС (или любой другой центральный банк, если на то пошло) ничего не решает и всегда подчиняется желаниям местных политиков, стоящих у руля.

Но разве ФРС не собирается прекратить выкуп государственных облигаций? Да, такой был план, пока не отменили крупнейшего производителя энергоносителей. Если правительство США не хочет резко увеличить свои процентные расходы, ФРС придется самой выкупать облигации, на которые не найдется покупателей.

Существуют разные организации, которые могут незаметно увеличить свои балансы за счет покупки облигаций США с отрицательной реальной доходностью, чтобы скрыть увеличение баланса ФРС. Я не эксперт по денежным рынкам, но ожидаю от таких стратегов, как Золтан, разоблачения подобных махинаций по мере их возникновения. Чтобы правительство США могло разгрузить свой баланс, процентные ставки должны оставаться отрицательными. Это простая математика. Как я писал в статье FARB<L>AST OFF <GO>, чтобы оплатить расходы на Вторую мировую войну, ФРС объединилась с Казначейством и держала глубоко отрицательные реальные процентные ставки на протяжении почти десятилетия.

Независимо от того, будут ли США втянуты в конфликт, правительство США может использовать этот кризис как аргумент в пользу необходимости координации финансовой и налогово-бюджетной сфер. По счетам нужно платить, и это всегда делает народ — прямо (в результате повышения налогов) или косвенно (в результате финансовых репрессий). Надеюсь, эти внушительные цифры убедительно иллюстрируют проблему и ее решение.

Опять же, как я писал в предыдущей статье «Аннигиляция», все происходящее сейчас — спектакль на тему повышения номинальных ставок. Не дайте себя отвлечь от того, что действительно важно — реальных ставок. А, как показывает простая математика, они должны оставаться глубоко отрицательными еще долгие годы.

Золото или биткоин?

Золото: «Если вы не можете взять золото в руки, вы им не владеете».

Биткоин: «Не ваши ключи — не ваши монеты».

Внешние деньги можно считать действительно внешними, только если вы ими физически владеете. Даже юридических гарантий того, что вы получите свои активы по первому требованию, недостаточно, если вы не можете физически зайти в хранилище или вставить флешку в ноутбук, чтобы получить доступ к своим сбережениям, когда ВЫ захотите. Никакое учреждение, лицо или процесс не должны мешать вам получить мгновенный доступ к своим средствам. Любая другая схема превращает внешние деньги во внутренние. Как вы, я надеюсь, понимаете после прочтения этой статьи, ценность внутренних денег резко снизилась за последние несколько недель.

Но вернемся к нашей матрице.

Центральный банк покупает золото, а не биткоин, исключительно в силу исторического прецедента. Я не максималист. И то, и другое — твердые деньги, первое — аналоговые (золото), второе — цифровые (биткоин). Если центральный банк начнет хранить сбережения исключительно в золоте, а глобальные торговые расчеты будут осуществляться в золотом эквиваленте, я уверен, что рано или поздно некоторым центробанкам надоест перевозить золото по всему миру для оплаты товаров. Небольшой, но растущий объем торговли они предпочтут вести в цифровой валюте, которой, само собой, будет биткоин.

Одну из следующих статей я посвящу тезису о том, что Глобальный Юг, у которого нет возможностей для эффективной торговли и хранения золота, будет тяготеть к биткоину. Сальвадор уже вступил на этот путь, и многие с интересом наблюдают за тем, как перевод резервов в биткоин влияет на национальную экономику.

Золото — классная штука, но частным лицам хранить его очень хлопотно. Если вы готовы полностью принять тот факт, что реальное владение активами требует владения физическим золотом, это становится довольно обременительным. У большинства читателей нет собственного хранилища во фрипорте, где можно хранить свои желтые камни. Им нужно более транспортабельное твердое средство хранения капитала.

Неважно, сколько у вас криптовалюты — 1 сатоши или 1000 биткоинов — все, что вам нужно для ее хранения — это строка символов, составляющая открытый и закрытый ключ. Он практически ничего не весит, а воспользоваться им можно везде, где есть интернет. Именно в этом заключается преимущество биткоина перед золотом с точки зрения хранения и передачи ценности.

Опять же, я на 100% уверен, что если вы считаете, что нужно тратить фиат и держать золото, вам будет нетрудно переключиться с золота на биткоин.

Раз-два, горе не беда

Я считаю, что один биткоин должен стоить миллионы.

Я считаю, что унция золота должна стоить тысячи.

Таких величин фиатных цен можно ожидать в ближайшие годы, когда мировая торговля будет вестись в нейтральных твердых денежных инструментах, а не в фиатных валютах Запада, обеспеченных долгами.

Если так, то почему Китай не может попытаться предложить юань (CNY) в качестве мировой резервной валюты? Многие аналитики не понимают, что Китай предпочитает использовать юань только для торговли со своими партнерами, которые в основном находятся в Евразии. Китай не хочет открывать свои рынки капитала и давать иностранцам широкие права собственности. Поэтому Пекин не хочет смещать Америку с позиции эмитента мировой резервной валюты. Если торговые партнеры не хотят вести расчеты в китайских юанях, остается золото. Кстати, Шанхайская биржа фьючерсов на золото — одна из самых ликвидных в мире. Китай идеально подготовлен (как с мировоззренческой, так и с практической точки зрения) для торговли и накопления резервов в золотом эквиваленте.

Если говорить о среднесрочной перспективе, то пора заводить экскаватор John Deere и собирать столько золота и биткоинов, сколько получится. Смена монетарного режима уже началась. Ничто не вечно, и дни господства нефте/евродоллара миновали. Переход будет хаотичным, он будет нестабильным, он будет трансформироваться, но он 100% спровоцирует КОЛОССАЛЬНУЮ инфляцию фиатных валют.

В истории человечества не найдется правительства, которое бы устояло перед искушением включить печатный станок, чтобы оплатить свои счета и успокоить своих граждан. Правительство никогда добровольно не пойдет на банкротство. Это аксиома. Ну же, попробуйте ее опровергнуть.

Поэтому, если ваш инвестиционный горизонт исчисляется годами, сейчас самое время пополнить портфель. Если дразнить быка, можно познакомиться с его рогами. Помните: это не золото или биткоин растут в цене, это падает стоимость фиатной валюты, в которой они оцениваются.

Если хотите знать, что будет дальше, то я по-прежнему считаю, что прямые удары по мировой экономике из-за войны приведут к временной корреляции 1, когда все без исключения активы рухнут, пока мы будем разбираться, кто больше всего пострадал от неудачных сделок с товарными деривативами. Спойлер: всегда страдает рядовой обыватель, потому что правительство всегда выбирает печатание денег для номинального погашения долга. Это неизбежно ведет к инфляции. Дальше — национализация убыточных банков в качестве наказания за спасение. Национализация может быть явной или неявной.

Но прежде чем найдут виновного во всех бедах, а центральные банки снова начнут фанатично печатать деньги, цены на финансовые активы рухнут. Будьте готовы к экстремальным просадкам, пока правила мировой финансовой системы переписываются. Если вы не готовы нянчиться со своим биткоином, просто закройте глаза, нажмите кнопку «Купить» и занимайтесь финансовой и физической безопасностью своей семьи. Когда через несколько лет после того, как рассеется туман войны, мы вернемся к нормальной жизни, мировой торговлей будут править твердые деньги.

Не давайте никому выставить вас безумной Кассандрой за то, что вы приняли радикальные меры для защиты своего уровня жизни, храня сбережения в разных видах твердых денежных активов. Нельзя исключить из денежной системы крупнейшего производителя энергоносителей без серьезных последствий. Если даже самые продажные, самые провластные и подхалимские СМИ пришли к тем же выводам, что и автор этой статьи, то лишь те, кто упрямо отказывается открыть глаза и уши, останутся на задворках истории, считая, что ничего не происходит.