(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

В результате соединения кислоты с основанием образуются соль и вода. Это основы химии. Мой школьный учитель химии ужаснулся бы, если бы узнал, что это все, что я запомнил за годы учебы.

Учитывая элементы современной глобальной макросреды, возникновение биткоина было таким же неизбежным — если соединить интернет, криптографию и устаревшую несправедливую аналоговую финансовую систему, эта реакция в конечном счете приведет к появлению некоего реактивного технологического продукта, призванного исправить отвратительный статус-кво. Таким продуктом и стал биткоин (и блокчейн, в котором он возник).

Теперь реакция коснулась и нас. Благодаря распространению и трансформации идей, проросших из белой книги Господа нашего Сатоши, я каждые две недели пишу о новых интересных аспектах криптовалютной экосистемы. DeFi, NFT, метавселенная, DAO и тотальная децентрализация — всё это результат реакции между рядом естественных факторов, два важнейших из которых — это биткоин и аналоговая система, которую давно пора обновить с учетом требований эры компьютеров и интернета.

Радуясь БЫЧЬЕМУ ТРЕНДУ и росту всего, что имеет приставку «крипто-», мы не должны забывать о макроэкономической среде, которая формирует плодородную почву для реакций, движущих нашим технологическим прогрессом. Вакханалия печатания денег и стимулирования экономики после пандемии коронавируса заставила напрячься даже самых ярых сторонников бюджетной и монетарной политики, построенной по принципу «командуй и контролируй». Инфляционное влияние этой политики на самые важные секторы проявления энергии (продукты питания, жилье и транспорт) заметно дестабилизирует мировое общественное устройство.

Они убеждают нас, что это «временный» эффект, но знают, что действие гильотины необратимо. Пусть едят пирожные.

Мировая правящая верхушка активно обсуждает, когда пора остановить печатный станок. Горстка избранных получила огромную прибыль от глобальных вливаний ликвидности, но потенциальные негативные последствия революции, которую могут начать те, кто вынужден работать больше за меньшие деньги, слишком велики, чтобы их игнорировать. Поэтому сегодня, в начале IV квартала, возникает вопрос: как безопасно пережить горькое экономическое похмелье, которое неизбежно последует за сворачиванием монетарного и бюджетного стимулирования?

На этот раз я для разнообразия не буду восхищаться стремительно формирующейся метавселенной и вернусь к основам макроэкономики. Я постараюсь ответить на следующий вопрос: может ли снижение темпов печатания денег вызвать проблемы для криптовалютных активов? Возможно, всплеск интереса со стороны тех, кому надоело быть рабами традиционной финансовой системы (TradFi), сможет перевесить ужесточение монетарной политики и продолжит стимулировать рост криптовалют, но я бы не стал слепо на это рассчитывать.

Перерыв на кофе

К счастью для читателей этого эссе, недавно я встретился со своим любимым менеджером хедж-фонда, торгующего на волатильности, в новой кофейне. Это он вдохновил меня на написание статьи «Качая железо». Назовем его Джесси (плюс вам, если вы сможете сказать, почему я выбрал именно это имя). Наше обычное место встреч недавно навсегда закрыло свои двери, не выдержав очередного раунда антикоронавирусных мер. К счастью, новое заведение находится совсем рядом. В обоих подают весьма посредственный кофе, рассчитанный на пролетариат — офисных работников, которым нужен стимулятор, чтобы на время спастись от чудовищной скуки на службе Системы.

Как я уже упоминал, я пришел на эту встречу, опасаясь, что недооцениваю готовность центральных банков всерьез бороться с созданной ими самими инфляцией, сокращая объем покупки облигаций и повышая краткосрочные процентные ставки. Я считаю, что центробанкам политически невыгодно продолжать финансирование государственных программ стимулирования за счет расширения своих балансов. Я также считаю, что все крупные центральные банки имеют негласный мандат на поддержание дальнейшего роста фондового рынка. Инфляционное давление текущей монетарной и фискальной политики — необходимое зло, которое гарантирует покрытие колоссальных бюджетных расходов за счет роста цен на активы. Остановка печатного станка приведет к снижению цен на активы и сделает многие финансовые институты и правительства неплатежеспособными. Поэтому этого просто не может произойти — или мне так кажется.

Лучше Марка Твена не скажешь: «Нас ведет к беде не то, что мы чего-то не знаем… К беде ведет знание, которое мы считаем «истинным», но которое на самом деле ошибочно».

Помня эти мудрые слова, я шел на встречу в кафе, преисполненный готовности проверить свои идеи на ком-то умнее меня. Я покидал кафе, настроенный еще более оптимистично в отношении криптовалют и уверенный в том, что сильные мира сего совершенно не готовы к мучительному похмелью после количественного смягчения. В следующих паре тысяч слов я расскажу о нашем разговоре и проиллюстрирую важные моменты с помощью графиков.

Бумеранг

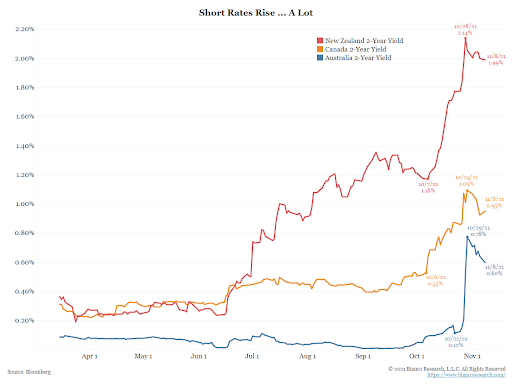

Я начал разговор с того, что поинтересовался мнением Джесси о недавней динамике процентных ставок в Австралии. Пару лет назад Резервный банк Австралии (РБА) обещал держать доходность 2-летних облигаций на уровне 0,10% (хрестоматийный пример контроля кривой доходности, или «YCC»), и каждый раз, когда рынок начинал поднимать голову и повышать ставку, РБА тут же нагибал его, покупая достаточное количество облигаций, чтобы опустить доходность до 0,10% или ниже. Но недавно РБА решил, что больше не будет сдерживать определение цены 2-летних облигаций.

Приведенный выше график — и изображенное на нем головокружительное ралли доходности — наглядно показывает, что происходит, если убрать с шеи рынка фигуральный «сапог» в виде выкупа облигаций центральным банком (на графике не показано: падение цен облигаций, вызванное скачком доходности).

Всем, кто пожимает плечами, когда доходность подскакивает с 0,10% до 0,80%, нужно пройти курс математики общей доходности облигаций. За несколько торговых дней доходность увеличилась в 8 раз. Эта волна смела многих вершителей судеб из крупных хедж-фондов. Джесси перечислил несколько крупных фондов, кредитные отделы которых практически целиком попросили на выход. К счастью для всех, реальные потери хедж-фондов ограничиваются деньгами их клиентов. Если бы это был торговый отдел одного из банков национального значения (т. н. Too Big To Fail), им пришлось бы идти с протянутой рукой к правительству и умолять о помощи… И они бы ее получили — чего не сделаешь ради «стабильности рынка». Эта приватизация прибыли и социализация убытков — отличная штука, правда?

Я спросил Джесси, почему, по его мнению, РБА позволяет рынку диктовать цену облигаций, особенно учитывая, что почти 70% 2-летних государственных облигаций Австралии принадлежит РБА. Он в буквальном смысле и ЕСТЬ рынок.

Мы с ним сошлись во мнении, почему это происходит, — из-за инфляции на рынке жилья. Позвольте мне объяснить.

У меня много друзей-австралийцев. Мы часто обсуждаем нагретый до предела местный рынок недвижимости. В современной истории австралийский рынок жилья пока не пережил настоящего бизнес-цикла, то есть не испытал значительной понижательной коррекции цен, без которой настоящий бизнес-цикл будет неполным. Отношение средней цены дома к средней зарплате в Сиднее и Мельбурне является одним из самых высоких в мире (чем выше это отношение, тем менее доступным является жилье).

Австралийцы часто критикуют РБА за то, что это из-за его политики жилье стало недоступным. Для экономики, которая экспортирует многие сырьевые товары, необходимые для мировой экономики (а также всякие экзотические вкусняшки), у нее чрезвычайно мягкая денежно-кредитная политика. В какой-то момент инфляционное давление от удержания ставок на уровне значительно ниже номинального роста стало слишком сильным, и РБА сдался.

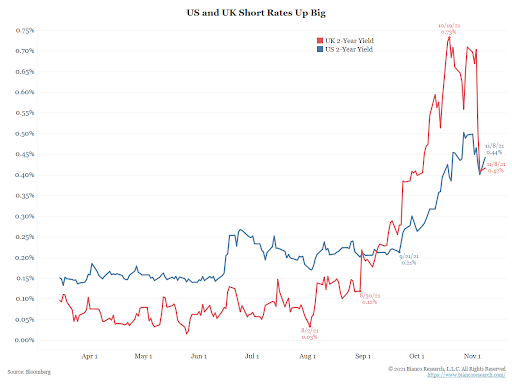

Вопрос для остального мира в том, будут ли приняты аналогичные решения в крупнейших мировых центрах эмиссии новых денег — США, ЕС, Японии и Китае — и если да, то когда. Помня об этом вопросе, Джесси высказал свои соображения о том, какой путь выберут реальные игроки в ближайшем будущем.

Эффект бабочки

Неконтролируемый рост ставок по облигациям в Австралии стал катализатором аналогичных изменений на рынках процентных ставок во всем мире. Каждая крупная экономика, независимо от ее экономической модели, манипулирует своими рынками государственных облигаций. Поэтому все центральные банки должны придерживаться единой линии, иначе они могут просто не совладать с рынком. Джесси это предусмотрел — он назвал несколько рынков ставок, на которых ему удалось заработать на резком повышении подразумеваемой волатильности краткосрочных ставок.

Мой приятель Джим Бьянко из Bianco Research подготовил парочку потрясающих графиков, которые показывают, как рынок начал испытывать центральные банки на прочность. Хотя по его внешности и возрасту этого не скажешь, Джим верит в шиткоины и радужные перспективы DeFi. За что ему огромный респект.

Миф о всемогуществе центральных банков нужно поддерживать, поэтому любой глава центробанка, который забудет свое место и попытается нормализовать антиинфляционную денежную политику, быстро получит по шапке. Нельзя допустить, чтобы резкий рост на рынках ставок 2-летних облигаций продолжался. Пришло время заблудшим центральным банкирам вернуться в лоно церкви. Нельзя позволять рынку подавать здоровые сигналы об инфляционном давлении, заложенном в национальных экономиках.

Это нужно прекратить

Единственное, что останавливает глав центральных банков и власть имущих от продолжения политики бессмысленного печатания денег, — это инфляция. И это не инфляция, которую измеряет причесанная правительственная статистика с гедонистической поправкой. Это инфляция, из-за которой люди выходят на улицы. Это инфляция, из-за которой среднестатистический работник не может позволить себе хлеб, молоко, сахар, рис, квартплату, бензин и т. д. Это инфляция, из-за которой вы живете впроголодь, даже если пашете по две смены подряд на «критически важном предприятии».

Если руководители центральных банков хотят и дальше печатать деньги, они должны убедить рынок, что в случае возникновения инфляции будут бороться с ней, сокращая объемы выкупа облигаций и повышая краткосрочные процентные ставки. Тогда рынок не будет психовать и массово избавляться от государственных ценных бумаг. Но центральный банк также должен убедить население в том, что очевидная инфляция на продукты питания, жилье и транспорт, которую плебс ощущает каждый день, носит временный характер и является естественным проявлением здоровой растущей экономики. Только это удержит народ от выражения недовольства на избирательных участках или, что еще хуже, на улицах.

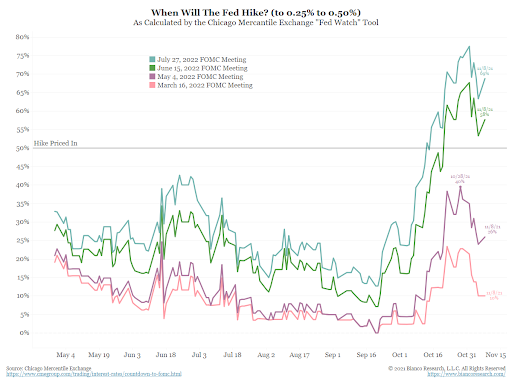

Когда мы перешли к этой части разговора, Джесси перечислил ряд центральных банков, которые — до последней встречи Большой двадцатки — обещали резко сократить выкуп облигаций и/или повысить процентные ставки, но после, получив хорошую трепку от своих покровителей, с удвоенным рвением принялись проводить политику количественного смягчения (QE) и нулевых процентных ставок. В качестве самого яркого примера Джесси привел Банк Англии.

До встречи Большой двадцатки

После встречи Большой двадцатки

Когда я это переварил, то задал вопрос: «Что будет делать ФРС?». Все остальные — всего лишь статисты в спектакле мировых центральных банков. ФРС — первая скрипка, а все остальные — альтисты. (Альт… кто, черт возьми, играет на альте?!)

Еще парочка графиков от Бьянко:

На последнем заседании ФРС начала «Большое сокращение». С сегодняшнего дня до июня следующего года регулятор будет постепенно сокращать объем ежемесячной денежной эмиссии. К тому времени вакханалия выкупа облигаций прекратится, и, как считает рынок, ФРС поднимет ставки выше нуля.

Рынок может считать, что ФРС начнет повышать ставки в июне 2022 года. Но Джесси уверен: если ФРС сможет и дальше удерживать нулевые ставки без особых последствий, то она так и сделает. Зачем прятать чашу с пуншем, если не нагрянула полиция? Каждый раз, когда Федрезерв пытался это сделать после 2008 года, это приводило к резкой понижательной коррекции на фондовых рынках. Паника из-за предполагаемого сворачивания программы количественного смягчения в 2013 году и попытка сигнализировать о возобновлении роста процентных ставок в 2018 году — два ярких примера дилеммы, которая стоит перед ФРС и ее собратьями во всем мире.

Июнь чертовски близок к самому важному месяцу в Америке — ноябрю. В ноябре 2022 года в США пройдут промежуточные выборы. Население всегда голосует кошельком, и правящая партия получает либо вотум доверия, либо предупреждение перед следующими президентскими выборами в 2024 году. Сегодня кошельки американцев способны купить все меньше и меньше энергии. Остановить это падение можно только в том случае, если зарплата будет расти такими же темпами, как стоимость потребляемой энергии. Инфляционный налог не работает, если зарплата растет теми же темпами, что и денежная масса. Поэтому власти делают все возможное, чтобы убедить среднестатистического работника, что никакой инфляции нет, и его зарплаты достаточно для счастливой жизни. Ведь если рабочий класс не удастся убедить, он может организоваться и устроить забастовку, требуя повышения оплаты труда.

Как и все живые организмы, политики в первую очередь заботятся о своем выживании. Благодаря инфляционной политике растут счета организаций и богачей, которые поддерживают их кампании. 90% всех американских акций принадлежат 10% самых богатых американцев. Но если политика не изберут на второй срок, потому что народ не верит в то, что «инфляция носит временный характер», он без раздумий пожертвует центральным банком и попытается обуздать инфляцию. Центральный банк страдает, если он вынужден — по политическим причинам — выключить печатный станок и позволить рынкам отразить реальную стоимость денег.

Даже если темпы выкупа облигаций снизятся, с сегодняшнего дня и до заседания ФРС в июне 2022 года, начнется игра по-крупному. В общем, если от чего и нужно избавляться со 100% уверенностью, так это от инструментов с фиксированным доходом.

Какие данные могут доказать, что я ошибаюсь? Реальная (неофициальная) задача ФРС в том, чтобы обеспечить постоянный рост индекса S&P 500. Нравится вам это или нет, но это мерило, которое все — и богатые, и бедные — считают индикатором здоровья американской экономики. Чем выше он поднимается, тем богаче чувствуют себя люди, тем больше они тратят, тем выше экономическая активность и тем больше налогов поступает в казну. Таково общепринятое мнение. И неважно, верна ли эта логика, потому что в нее верят влиятельные люди.

Если падение S&P 500 остановится и индекс вновь обретет былую силу, сокращение объемов выкупа облигаций негативно отразится на рисковых активах. Это признак возможной понижательной коррекции всех рисковых активов. Единственное, что приносит прибыль в таких условиях, — это длинные позиции по доллару США, так как все — и частные лица, и учреждения — продают рисковые активы, чтобы получить доллары для погашения долга. Это не обязательно означает, что криптовалюта пострадает, но это предупреждение о том, что нужно действовать осторожно.

Дымовые сигналы

Биткоин и криптовалютная экосистема в целом оказывают человечеству две важные услуги. Во-первых, это качественно новый, децентрализованный способ организации и стимулирования людей с помощью сверхсовременной технологии. Во-вторых, они служат единственным действительно эффективным дымовым сигналом в мировой финансовой системе.

Если бы государственные облигации обеспечивали реальную положительную доходность, которая компенсировала бы держателям инфляцию и будущий рост, не было бы причин использовать биткоин и другие криптовалюты для хеджирования инфляции. Криптовалютами бы торговали, только руководствуясь пользой и инновационным характером технологии того или иного проекта. К сожалению (или к счастью, в зависимости от тяжести вашего кошелька), большинство шиткоинов просто поглощают ликвидность. Они пампятся, потому что стоимость денег с учетом временного фактора настолько сильно извращена, что нет никакой разницы, инвестируете ли вы в «собачьи деньги» или в реальное продуктивное предприятие. Более того, логичнее покупать как раз «собачьи деньги», потому что это, по крайней мере, ликвидный рынок, который работает 24 часа в сутки 7 дней в неделю. Инвестиции в реальные предприятия, приносящие пользу человечеству, неликвидны, их трудно оценить, и они доступны лишь немногим избранным.

Поэтому, завершая 2021 год, я осторожно надеюсь, что на благодатной почве печатания денег центральными банками криптоактивы будут и дальше процветать. Спасибо, Джесси, за паршивый кофе, отличный разговор и за то, что подарил мне факты, укрепляющие мою веру в Господа нашего Сатоши и всех его ангелов.

Напоследок хочу поделиться с вами своим мнением по поводу основных классов активов, в которые инвесторы могут вложить свои свободные дукаты:

Акции. О да, всем хочется приобщиться к S&P 500. Положительных доходов нет… но плевать. Пока акции можно купить на Robinhood — желательно используя неприбыльные опционы колл — возьмите мои деньги.

Недвижимость. Ну дайте, дайте мне ипотеку с нулевым первоначальным взносом, потому что на мою зарплату не купить даже самый завалящий дом. Если у меня не будет собственного жилья, арендная плата будет съедать 75% моего свободного дохода. Ну, пожалуйста, пожалуйста, частные инвестиционные компании, не скупайте все отдельные и многоквартирные дома за кэш. Я не могу с вами тягаться.

Криптовалюты. Да, черт побери! Хочу DOGEBONK, SHIB, FLOKI и все остальные мемные монеты. Я хочу быть настолько криптобогатым, чтобы послать подальше своего босса-идиота. А потом я стану цифровым кочевником, перееду в Тулум и по выходным буду отрываться под сеты Соломуна.

Облигации. Фуууу, они как бы… никому и даром не нужны. Никто не должен их держать. Центральные банки мот оставить их себе, если они им та нужны.