(以下表达的任何观点均为作者的个人观点,不应作为投资决策的依据,也不应被解释为从事投资交易的建议或意见。)

酸与碱结合产生盐和水。这是化学基础知识。如果我的高中化学老师得知他多年教导倾囊以授,而我却只记得这一点,一定会大失所望。

鉴于目前全球宏观环境中存在的各种元素,比特币的创造同样也是不可避免的——互联网、密码学,与腐朽、不公平的模拟金融系统相遇,终究会碰撞出某种反应性的技术进步,试图改善令人厌恶的现状。比特币及其区块链恰好就是这种产物。

现在您开始了人生又一次赛跑。我们的主中本聪的白皮书,让我萌生万千思绪,因此能够每两周写一篇文章,介绍加密货币生态系统的新鲜趣事。DeFi(去中心化金融)、NFT(非同质化代币)、The Metaverse(元宇宙)、DAO(去中心化自治组织)和万物的去中心化,都是一些自然出现的元素之间相互反应的结果,其中最重要的两个元素,一个是比特币,另一个是应该更新换代以适应计算机和互联网时代的类比系统。

当我们因“加密货币皆牛市”而欢欣得意时,也决不能忘了宏观经济环境,是它为推动技术进步的反应提供了肥沃的土壤。后新冠时期的疯狂印钞和经济刺激,甚至让那些最支持“指挥和控制”式财政和货币政策的人都为之一颤。这些政策对能量最重要的表现形式(食物、住房和交通)所带来的通胀影响正在肉眼可见地破坏着全球社会结构的稳定。

他们称之为“暂时的”,但他们也知道断头台是永久的。那就让他们吃蛋糕吧!

全球高高在上的圣职人员之间讨论的是,是否应该适可而止。虽然少数有话语权的人从全球流动性注入中获益匪浅,但一场革命(由那些更努力工作而收益却更少的人推动)的潜在代价却不容忽视。因此,当我们进入第四季度时,问题变成:我们如何安全处理货币和财政刺激措施逐步缩减之后不可避免的后遗症?

这两周,我将从对蓬勃发展的元宇宙的由衷赞叹中暂时抽身出来,回到宏观基本面。我将努力回答的问题是,印钞速度的放缓是否会对我们持有加密货币带来不利影响。也许凭借那些不甘当 TradFi(传统金融)金融农奴的人高涨的兴趣可以克服较不宽松的货币政策,并继续推动加密货币收益,但我不会轻易做出这样的假设。

咖啡时间

对这篇短文的读者来说,幸运的是,我最近在一家新开的咖啡店里和我最喜欢的波动性对冲基金经理聊了聊。正是这个家伙启发我写了《健美之路》那篇文章。我将在下文中称他为 Jessie。(猜到我为什么选这个名字是加分项)。我们之前常去的咖啡店最近被迫关门,成为又一轮新冠封锁措施的受害者。幸运的是,新店就在隔壁。他们都为寻求刺激的无产阶级白领劳动力提供低于平均水平的咖啡,以帮助他们从为“当权者”效力的卑微乏味中解脱。

正如我之前暗指的那样,会面开始时我还心存担忧:央行的银行家们会不会真的通过减少债券购买量和上调短期政策利率来对抗他们亲手造成的通货膨胀?我是不是低估了此举发生的风险?我的基本情景假设是,央行通过扩大资产负债表继续为政府刺激计划提供资金,这是政治上的权宜之计。我还认为,所有主要央行都有一个非官宣的任务,即确保股市继续走高。为确保国内支出计划可以通过资产价格上涨来补贴,这些政策的通胀压力是一种必要之恶。停止印钞将导致资产价格下跌,并使许多金融机构和政府资不抵债。因此,这种情况根本不可能发生,至少我相信不会发生。

马克·吐温说得最好,“让你身陷囹圄的不是未知,而是你确信之事,并非如你所想。”

出于这一考虑,来咖啡店会面时,我已准备好向比我更聪明的人求证我对世界的看法。我开始更加看好加密货币,并相信当权者根本没有准备好承受量化宽松政策的后遗症。在接下来的几千字中,我将重述我们的谈话,并以一些图表来注释突出的观点。

回旋镖

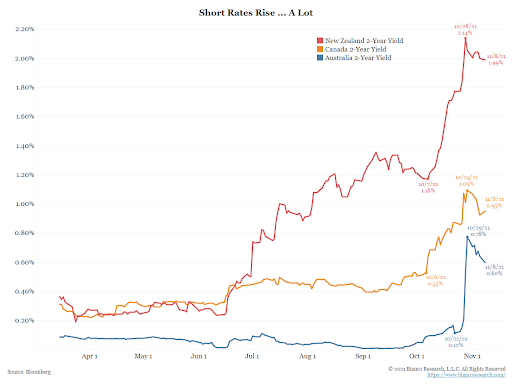

在我们的谈话中,我首先询问了他对最近澳元利率变动的看法。在这片南部大陆上,澳大利亚储备银行 (RBA,澳联储)之前承诺将两年期债券收益率限制在 0.10% 以内(这是教科书式的收益率曲线控制,或称 YCC),每次市场稍有抬头,他们就会通过购买足量的债券来将收益率压至 0.10% 或以下。但最近澳联储决定不再抑制两年期债券的价格发现。

上图及其所描绘的收益率大幅上扬,清楚地显示了摘掉央行戴在市场头上的紧箍咒(央行从市场购买债券)后会出现什么情况(未画出:收益率飙升所推动的债券价格暴跌)。

如果有人对收益率从 0.10% 跃升至 0.80% 不屑一顾,那就需要科普一下债券总回报率的数学基础知识。收益率在几个交易日内增长了 8 倍。这一走势带出了许多在大牌对冲基金工作的宇宙主宰。Jessie 接着提到了几家信贷部门被裁的大型对冲基金公司的名字。对所有人来说,庆幸的是,对冲基金只能真的损失客户的钱。如果是一家“大到不能倒”的银行的交易损失了钱,他们就会向政府伸手,并得到救助……因为“市场稳定”。收益私有化,损失社会化,这是何等的美事?

然后我问 Jessie,在他看来,为什么澳联储让市场重新定价曲线,特别是考虑到澳联储拥有近 70% 的两年期政府债券供应。它们实际上就是市场。

他和我在“为什么”上想法一致,那就是住房通胀。让我解释一下。

我有很多澳大利亚的朋友。我们经常谈论白热化的澳大利亚房地产市场。在现代历史上,澳大利亚的住房市场没有经历过真正的商业周期,这意味着它没有经历过通常伴随着真正商业周期的房价重大修正。悉尼和墨尔本的房价中位数与工资中位数之比是世界上最高的之一(该比率越高,人们就越买不起房)。

澳联储面临着来自民众的巨大政治压力,人们抱怨说房价难以负担。对于一个出口众多原材料(以及美味食品),支持全球经济的经济体来说,他们的货币政策是极其宽松的。到了一定程度,将利率保持在远低于名义增长率的水平所带来的通胀压力变得过大,于是澳联储便出手相救。

世界其他地区的问题是,美国、欧盟、日本和中国等主要印钞中心是否以及何时会做出类似的决定。考虑到这个问题,Jessie 对各大主要经济体在不久的将来所要走的路有了些想法。

蝴蝶效应

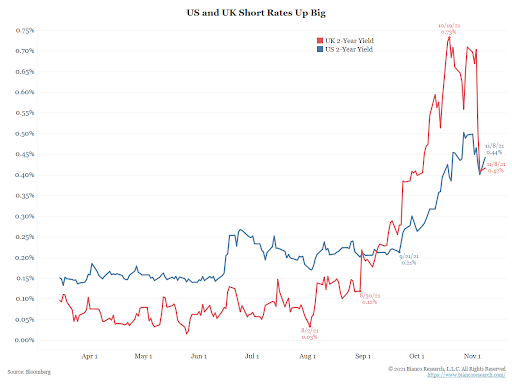

澳元利率的飙升成为全球其他利率市场类似走势的催化剂。每个主要经济体,无论其经济模式如何,都在操纵其政府债券市场。因此,所有央行都必循规蹈矩,否则,市场可能会压倒人们眼中的央行控制力。Jessie 也认同这一观点,他列举了几个利率市场,在这些市场中,他曾经凭借短期利率隐含波动性大幅增加的变化大赚一笔。

我的哥们儿,Bianco 研究公司的 Jim Bianco 制作了一些非常棒的图表,展示了市场已经如何开始对央行银行家提出考验。虽然从 Jim 的外表和年龄上看不出来,但他是个垃圾币支持者,也对 DeFi 的前景坚信不疑。疯狂的敬仰。

为了维持央行无所不能的假象,但凡央行有人越界,试图将对抗通胀的货币政策正常化,就必须被处理。不能允许两年期利率市场的类似波动继续下去。因此,央行那些不听话的银行家,是时候重新找回信仰了。让市场恰当地反映各种国内经济体所固有的通胀压力是不可接受的。

让它停止

唯一能让央行银行家和政客们停止肆意印钞政策的只有通货膨胀。而且这不是由政府编制的、经过享乐质量调整的通胀统计数据所定义的通货膨胀。这是那种让人们走上街头抗议的通货膨胀。这是那种让普通劳工负担不起面包、牛奶、糖、大米、租金、燃料等的通货膨胀。这是那种让你作为一名“重要员工”,哪怕拼命工作也仍然入不敷出的通货膨胀。

如果央行的银行家希望继续印钞,他们必须让市场相信,一旦出现通货膨胀,他们将通过缩减债券购买量和上调短期政策利率来对抗通货膨胀。这样一来,市场就不会惊慌失措,继而抛售政府债券。然而,央行还必须说服民众,他们日常明显体验到的食物、住房和交通方面的通胀并不是永久性的,而且都是经济健康和增长的一部分。这样一来,民众就不会通过投票表达他们的不满,或者更糟的情况,通过走上街头游行示威来表达他们的不满。

我们聊到这一部分时,Jessie 列举了不少央行的情况。在最近一次 G20 峰会之前,这些央行承诺将大幅削减债券购买量和(或)上调利率,但在被上级狠狠训话后,又加倍坚持量化宽松和零利率政策。最突出的例子是英国央行。

G20前

英国央行行长发出警告说可能“不得不对通胀采取行动”,利率的鼓点越来越响。

G20后

对于有人认为央行在决策前发出即将加息的信号,使投资者措手不及,行长 Andrew Bailey 进行了反击,并告诉天空新闻:“当时的确很有可能采取措施”。

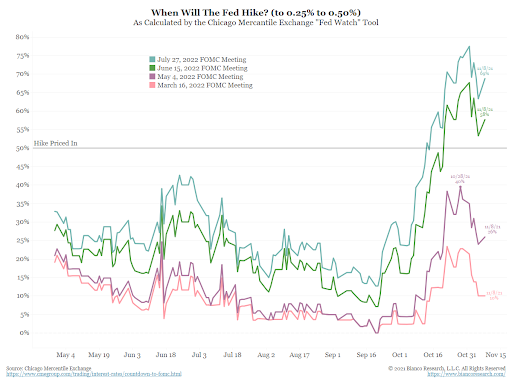

在理解了这一点之后,我的下一个问题是:“美联储会怎么做?”其他所有人都只是这个全球央行管弦乐队中的一个小角色。美联储是小提琴手,其他人则演奏中提琴。(中提琴……谁会去拉中提琴?)

再看一些 Bianco 的图表:

在最近一次会议上,美联储启动了“缩减购债”计划。从现在开始到明年 6 月,美联储将开始减少每个月的印钞量。当时,大肆购买债券的行为停止,市场认为他们随后将把政策利率上调至零以上。

市场可能认为美联储将在 2022 年 6 月开始加息。但 Jessie 认为,如果美联储可以在几乎没有后果的情况下将利率保持在零,他们就会这样做。不到万不得已,他们何必去撤换酒杯呢?他们在 2008 年之后的每次尝试都会导致股票市场出现严重的修正。2013 年的缩减恐慌,以及 2018 年试图再度加息的信号,就是美联储及其全球盟友所面临困境的两个典型例证。

6 月离美国最重要的月份—— 11 月非常接近。2022 年 11 月,美国举行中期选举。民众总是用他们的钱包投票,执政党在 2024 年的下届总统选举前,要么获得信任票,要么提前遭到谴责。这些时日,他们的钱包能够购买的能源越来越少。阻止这种下坡路的唯一方法是,工资上涨的速度与能源消费成本上涨的速度相同。如果工资上涨的速度与货币供应量增长的速度相同,通胀税就不起作用。因此,他们千方百计让普通劳工相信没有发生通胀,相信他们的工资足以让他们享受幸福的生活。如果没能说法他们,他们就可能会组织起来,决定用罢工争取更高的工资。

就像任何有机体一样,政治家首先关心的是生存。通胀政策让支持他们的组织和富人赚得盆满钵满。 美国最富有的 10% 人拥有美国近 90% 的股票。但是,如果他们因为民众不相信“通胀是暂时的”而被赶下台,那他们就会把央行找来背锅,并试图控制通胀。如果出于政治权宜之计,央行被迫关闭印钞机,让市场反映出货币的真实成本,那这口锅就背上了。

即使购买债券的步伐会放缓,但从现在起到美联储 2022 年 6 月的会议,这就是他妈的游戏开始了。 唯一一个 100% 确定不该持有的是固定收益工具。

哪个数据点可以证明我是错的?美联储真正(非官宣)的任务是确保标普 500 指数处于高位且不断上升。不管你喜不喜欢,它是每个人,不管是富人还是穷人,都要看的标尺,是美国经济健康与否的风向标。指数越高,人们就觉得越富有,他们的消费就越多,产生的经济活动就越多,税收就越多。这是正统的说法。这种逻辑是否准确并不重要,因为重要人物相信它是真的。

如果标普 500 指数熔断,并且重新出现向下引力,这意味着缩减债券购买量正在对风险资产市场产生负面影响。这是一个信号,表明所有风险资产都要开始大幅修正。在这种环境下唯一表现良好的是美元多头,因为各种个人和机构都在抛售风险资产,以筹集美元来偿还债务。这并不一定意味着加密货币将受到负面影响,但这将是一个谨慎行事的信号。

烟雾报警器

比特币和更广泛的加密货币生态系统为人类提供了两种有用的服务。首先,它们提供了一种不同的方式,通过更优越的技术以去中心化的方式组织和激励人类。其次,它们充当了全球金融系统中唯一有效的烟雾警报器。

如果政府债券提供了真正的正收益率来补偿持有人的通胀损失和未来的经济增长,那就没有理由用比特币和其他加密货币来对冲通胀。加密货币只会根据某个特定项目能否为人类提供有用的变革性技术来进行交易。不幸的是(或者说幸运的是,这取决于你的荷包有多深),市面上大部分垃圾币的都只会吸走流动性。之所以能推高价格,是因为货币的时间价值已经被严重扭曲了,无论您投资狗币还是具生产力的企业都没什么区别。事实上,买狗币还更合理些,因为至少这是一个全天候交易的流动性市场。对真正能造福人类的企业进行投资,不仅流动性差,难以估值,而且只有少数人能够参与。

因此,在 2021 年结束时,我仍然谨慎地看好央行印钞这一土壤将继续滋养各种加密资产的病态增长。感谢 Jessie 难喝的咖啡、精彩的谈话,并为我提供了知识支柱,让我重申我对主中本聪和他所有天使的信念。

文章结束前,我想谈谈我对主要资产类别的感受,投资者可以在这些类别的资产中投入一些闲钱:

股票 — 好啊,给我一些标普 500。没有正收益…… 哥也不在乎。只要能在 Robinhood 上买到,最好是使用价外看涨期权,那就尽管来吧!

房地产 — 请让我获得 0 首付的抵押贷款,我这点工资也买不起中档住房。如果我一套房子都没有,那么房租就要吃掉我可支配收入的 75%。求你了,私募股权公司,请不要用现金买下所有的单户住宅和多户住宅。我无法和你竞争。

加密货币 — 他妈的,是的,宝贝!我想要狗狗币、柴犬币、FLOKI 和任何其他模因币。我想成为加密货币富翁,这样我可以告诉我的呆伯特式老板滚犊子去。然后我就可以成为一个数字游牧民族,搬到图卢姆,和 Solomun 一起享受周末。

债券 — Yue,这玩意儿……没人要。谁都不该持有这些东西。如果央行想要,那尽管都拿走。