Перевод статьи от 28 марта 2018 года

Источник: BitMEX Research

Аннотация. В этой статье мы проанализируем корреляцию цены биткоина и ряда традиционных финансовых активов, начиная с 2012 года. Следует отметить, что ценовая корреляция с фондовыми индексами в последние месяцы достигла рекордно высоких уровней, хотя в абсолютном выражении она остается достаточно низкой. Мы пришли к выводу, что тезис об инвестировании в криптовалюты как в «новый некоррелированный класс активов» может иметь под собой некоторое основание, хотя по мере развития и расширения экосистемы ценовая корреляция может возрасти. Учитывая текущую корреляцию с ценой акций, можно сказать, что биткойн, вопреки ожиданиям, больше не обеспечивает защиту в случае финансового кризиса.

Обзор

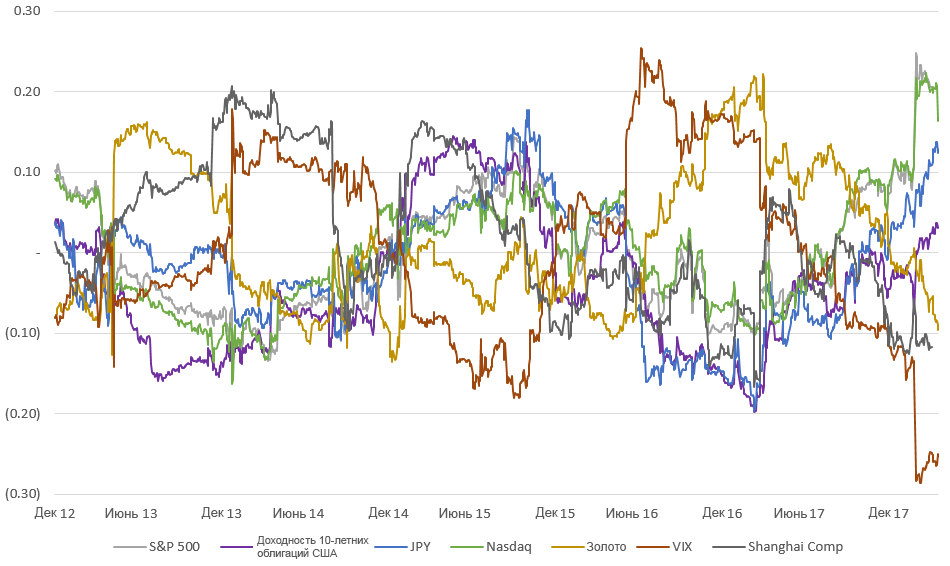

Мы рассчитали корреляцию изменения дневной цены (в процентах) биткоина и ряда традиционных финансовых активов в течение скользящего 180-дневного периода, начиная с 2012 года. Как показывает график ниже, корреляция в основном остается в рамках диапазона от -0,2 до +0,2, что является достаточно низким уровнем.

Корреляция цены биткоина и различных традиционных активов – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Корреляция цены биткоина и различных традиционных активов – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

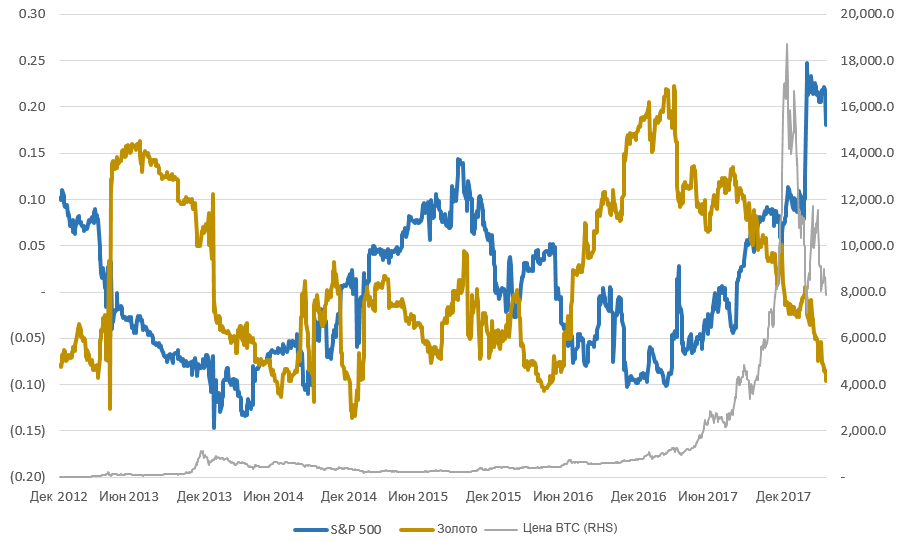

Корреляция цены биткоина, индекса S&P 500 и золота

График показывает, что биткоин пережил несколько периодов корреляции с индексом S&P 500 и золотом.

- В период ценового ралли биткоина в марте 2013 года, которое, как тогда предполагали многие, было частично вызвано кипрским финансовым кризисом, корреляция цены биткоина и золота возросла и оставалась довольно высокой вплоть до обвала биткоина в январе 2014 года.

- В период ценового ралли биткоина 2016 года вновь наблюдалась довольно высокая ценовая корреляция с золотом; этот год был очень удачным как для золота, так и для биткоина. Это указывает на то, что одни и те же экономические факторы и политическая неопределенность (экономический спад в Китае, Брекзит и выборы президента в США) могли повлиять на ценовую динамику обоих активов в течение этого периода.

- Во время последнего ценового ралли биткоина ситуация несколько изменилась: рекордных уровней (почти 0,25) достигла корреляция цены биткоина и акций. По нашему мнению, во время этого ралли биткоин приобрел некоторые характеристики рисковых активов. Повышенный уровень доступной инвесторам ликвидности и энтузиазм в отношении новых технологий могут в некоторой степени повлиять на движение цен как акций, так и биткоина. Поэтому теперь биткоин в меньшей степени может обеспечить защиту в случае финансового краха или падения фондовых рынков, что традиционно считалось одним из его потенциальных преимуществ. Кроме того, ценовая корреляция биткоина с золотом в последнее время стала отрицательной.

Корреляция цены биткоина, индекса S&P 500 и золота – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Корреляция цены биткоина, индекса S&P 500 и золота – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Статистическая значимость

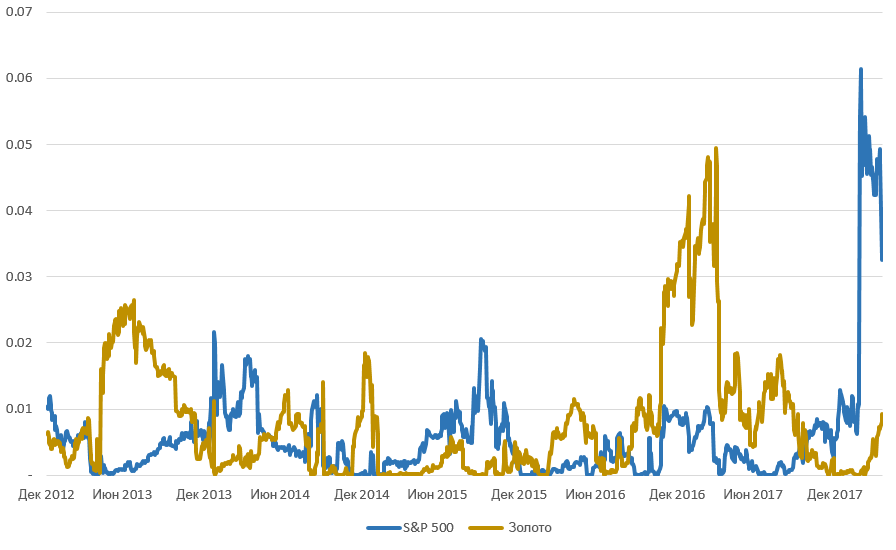

Коэффициент детерминации R-квадрат биткоина в сравнении с другими активами, показанными на графике ниже, довольно низкий и достигает максимального значения (всего 6,1%) по отношению к индексу S&P 500 во время недавнего ценового ралли. Помимо этого, нам не удалось доказать статистическую значимость корреляции дневного изменения цены биткоина и любых традиционных активов, используя любую надежную методологию. Поэтому с научной точки зрения, эта статья носит исключительно умозрительный характер.

Коэффициент R-квадрат цены биткоина, индекса S&P 500 и золота – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Коэффициент R-квадрат цены биткоина, индекса S&P 500 и золота – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Ценовая динамика последних месяцев

Хотя трудно сделать какие-либо выводы, основываясь на проверенной статистической методологии, — отчасти по причине недостаточного количества точек данных — график цены биткоина по сравнению с индексом S&P 500 за последние несколько месяцев показывает наличие выраженной положительной корреляции, которую трудно полностью игнорировать.

Цена биткоина в сравнении с ценой индекса S&P 500. (Источник: BitMEX Research, Bloomberg)

Цена биткоина в сравнении с ценой индекса S&P 500. (Источник: BitMEX Research, Bloomberg)

В самом деле, как показывает агентство Bloomberg на графике ниже, пик цены биткоина фактически совпал с пиком коэффициента оценки прибыли по форвардным контрактам на S&P 500. Это сравнение может показаться немного притянутым за уши, так пик роста фондового рынка на самом деле пришелся на конец января (в то время биткоин достиг ценового пика в декабре), а оценка прибыли на год, заканчивающийся в декабре 2018 года, была завышена в конце 2017 года.

Цена биткоина в сравнении с коэффициентом цены/дохода по форвардным контрактам на индекс S&P 500. (Источник: Bloomberg)

Цена биткоина в сравнении с коэффициентом цены/дохода по форвардным контрактам на индекс S&P 500. (Источник: Bloomberg)

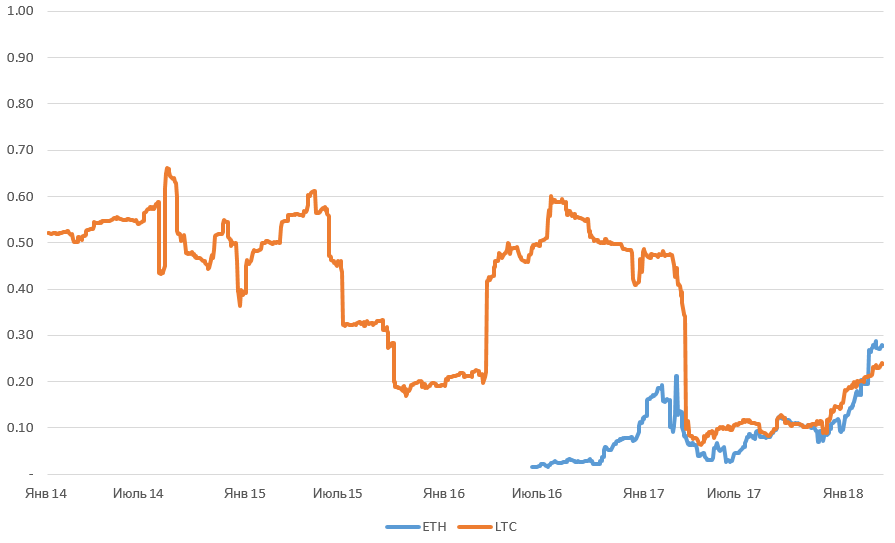

Ethereum и Litecoin

Мы также проанализировали корреляцию дневного изменения цены биткоина в сравнении с Ethereum и Litecoin. Эти криптовалюты явно коррелируют с биткоином намного больше, чем традиционные активы, и эта корреляция статистически значима. В период колоссального роста криптовалют в 2017 году корреляция их цен с биткоином резко упала до 0,1, поскольку альткоины торговались против биткоина, и их цены двигались независимо. Когда в 2018 году началась ценовая коррекция, корреляция начала расти, так как цены криптовалют, похоже, вновь стали меняться вместе.

- Litecoin. Корреляция обычно остается высокой, на уровне 0,5. В 2015 году, когда цена Litecoin практически не менялась, корреляция цены снизилась примерно до 0,2.

- Ethereum. Поначалу система Ethereum была достаточно небольшой и имела собственные уникальные риски, в том числе риск неопределенности, связанной с запуском и схемой выделения средств учредителям. Поэтому поначалу ценовая корреляция ETH с биткоином была низкой, но в конечном итоге достигла уровней, сопоставимых с LTC.

Корреляция цены биткоина, Ethereum и Litecoin – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Корреляция цены биткоина, Ethereum и Litecoin – изменение дневной цены в процентах в течение скользящего 180-дневного периода. (Источник: BitMEX Research, Bloomberg, Bitstamp)

Заключение

Сторонники криптовалют нередко называют их «новым некоррелированным классом активов», который управляющие традиционным инвестиционным портфелем могут использовать для хеджирования позиций. Предполагается, что управляющие традиционным инвестиционным портфелем будут вкладывать часть капитала в криптомонеты, что может привести к дальнейшему росту их цены.

Судя по всему, на протяжении истории биткоина его ценовая корреляция с другими классами активов оставалась довольно низкой. Тем не менее, во время недавнего ценового ралли биткоина, когда его оценочная рыночная стоимость достигла сотен миллиардов долларов, ценовая корреляция — и, что крайне важно, корреляция с рисковыми активами — начала возрастать.

Хотя гипотеза о том, что криптовалюты не коррелируют с традиционными активами, не лишена смысла, если цена криптовалют останется высокой или продолжит расти и если криптовалюты станут важной частью глобальной финансовой системы, более высокая корреляция с традиционными активами будет неизбежна.

Можно ли считать криптомонеты «новым» классом активов и важно ли это — уже другой вопрос. Неясно, имеет ли значение «новизна» криптоактивов; важнее, имеют ли криптомонеты какие-то уникальные характеристики.