Предисловие: В этой статье мы рассмотрим, зачем нужен страховой фонд BitMEX и как он работает. Мы сравниваем модель страхового фонда BitMEX с системами, используемыми на других более традиционных рынках с кредитным плечом (например, CME). Мы считаем, что криптовалютные торговые платформы, которые предлагают рычаги и ограничение нижнего диапазона, сталкиваются с некоторыми уникальными проблемами по сравнению с традиционными институциональными торговыми платформами. Тем не менее, увеличение страхового фонда BitMEX обеспечивает разумный уровень гарантии успешным трейдерам, который заключается в том, что они смогут получить ожидаемую прибыль.

(Соучредитель и исполнительный директор BitMEX Артур Хейс (слева) и председатель и главный исполнительный директор CME Терренс Даффи (справа))

Торговые платформы с кредитным плечом

Когда кто-то торгует на производной торговой платформе, такой как BitMEX, он не торгует против этой платформы. BitMEX является всего лишь посредником для обмена производными контрактами между третьими сторонами. Ключевой особенностью платформы BitMEX является ее кредитное плечо, когда трейдеры могут внести биткоин, а затем использовать его (теоретически до 100х), заключая контракты на покупку с условным размером позиции, намного превышающим стоимость депонированного ими биткоина.

Комбинация, предлагающая как кредитное плечо, так и возможность трейдерам торговать друг с другом, подразумевает то, что победителям не всегда гарантируется получение всей прибыли, которую они ожидают. Из-за задействованного кредитного плеча проигравшие могут не иметь достаточной маржи на своем счете для выплаты средств победителям.

Рассмотрим следующий упрощенный пример, где платформа состоит из двух клиентов, торгующих друг против друга:

| Трейдер A | Трейдер Б | |

| Направление торговли | Лонг (покупка) | Шорт (продажа) |

| Маржа | 1 BTC | 1 BTC |

| Цена исполнения сделки | $3 500 | |

| Кредитное плечо | 10x | 10x |

| Условный размер позиции | 10 BTC | 10 BTC |

| Текущая цена BTC | $4 000 | |

| Ожидаемая прибыль | $5 000 | ($5 000) |

В приведенном выше примере выигравший трейдер A ожидает получить прибыль в размере 5000 долларов, что больше суммы капитала, которую проигравший, трейдер Б, выставил в качестве обеспечения для сделки (один биткоин стоит 4000 долларов). Таким образом, фактически трейдер А может заработать только 1 BTC (4000 долларов), и этот факт возможно, его/ее немного разочарует.

Традиционные биржи

Традиционные биржи, такие как Чикагская товарная биржа (CME), не испытывают эту проблему в той же степени, что и такие крипто-платформы как BitMEX. На традиционных торговых площадках с кредитным плечом часто существует до пяти уровней защиты, которые гарантируют победителям получение ожидаемой прибыли:

- В случае, если отдельный трейдер регистрирует убыток, превышающий сумму обеспечения, имеющуюся на его счете, и баланс его счета становится отрицательным, он должен дофинансировать эту позицию, пополнив свой счет. Если он не может или не хочет этого делать, его брокер может инициировать судебное разбирательство против трейдера, вынудив трейдера предоставить средства или подать на признание его банкротом. Каждый трейдер должен суметь выбрать брокера, который, в свою очередь, сможет оценить баланс и капитал каждого из своих клиентов, предоставляя каждому клиенту индивидуальный размер кредитного плеча в зависимости от оценки их конкретного риска.

- На традиционных рынках производных инструментов трейдерам, как правило, не предоставляется прямой доступ к торговым платформам. Вместо этого клиенты получают доступ к рынку через своих брокеров (участников клиринга), например, инвестиционные банки, такие как JP Morgan или Goldman Sachs. В случае если трейдер терпит убытки и долг не может быть взыскан, брокер обязан оплатить необходимую сумму и выровнять ситуацию контрагентов. С точки зрения биржи, эти брокеры иногда упоминаются как участники клиринга.

- В случае дефолта участника клиринга централизованному клиринговому субъекту приходится самостоятельно выравнивать контрагентов. Во многих случаях клиринг и расчеты проводятся организацией отдельной от той, которая управляет биржей. Клиринговая палата часто имеет различные страховые фонды или страховые продукты для случаев финансирования дефолта участников клиринга.

- В случае банкротства участника клиринга, при условии, что у централизованного клирингового субъекта также недостаточно средств, другие платежеспособные участники клиринга должны предоставить капитал.

- Многие крупные клиринговые палаты (и, возможно, даже более крупные брокеры) часто считаются финансовыми регуляторами системно важными для мировой финансовой системы. Поэтому в сценарии «конца света», если случится так, что крупная клиринговая палата может обанкротиться, возможно, правительство сможет вмешаться и выручить трейдеров, чтобы защитить целостность финансовой системы. Трейдеры и учреждения часто держат массивные условные позиции (несколько триллионов долларов США), хеджированные по отношению к другим позициям или инструментам, как правило, на рынке процентных свопов. Поэтому крайне важно, чтобы основные клиринговые палаты оставались платежеспособными, иначе вся финансовая система может обрушиться.

CME

CME – крупнейшая в мире биржа деривативов, с годовым условным объемом торговли более одного квадриллиона долларов США; это более чем в 1000 раз больше, чем BitMEX. У CME есть несколько пакетов гарантий и страховок для обеспечения защиты в случае дефолта участника клиринга. Средства финансируются различными способами:

- Взносы от CME

- Взносы участников клиринга

- Облигации, размещенные участниками клиринга, подлежащие погашению клиринговыми фондами в случае дефолта участника

CME Clearing: различные гарантии и страховые фонды (2018)

| Базовый пакет финансовых гарантий | |

| Взносы в гарантийный фонд | $4.6 миллиардов |

| Установленные корпоративные взносы | $100 миллионов |

| Дополнительные резервы | $12.7 миллиардов |

| Пакет финансовых гарантий IRS | |

| Взносы в гарантийный фонд | $2.9 миллиардов |

| Установленные корпоративные взносы | $150 миллионов |

| Дополнительные резервы | $1.3 миллиардов |

(Источник: CME)

В исключительных обстоятельствах CME также имеет право использовать «дополнительные силы или резервы» в отношении неплатежеспособных участников клиринга, чтобы помочь профинансировать расходы по неплатежеспособным участникам, когда все другие страховые фонды были израсходованы. Дополнительные резервы ограничены 2.75x для каждого гарантийного фонда участника клиринга на каждого обанкротившегося участника.

Исходя из размера страховых фондов в приведенной выше таблице, CME имеет около 22 млрд. долл. США в различных страховых фондах. Это составляет около 0,002% от условного годового объема торговли CME.

BitMEX и другие криптовалютные торговые платформы, предлагающие кредитное плечо, в настоящее время не могут обеспечить такую же защиту успешным трейдерам, как такие традиционные биржи как CME. Рынок криптовалюты является розничным рынком, и клиенты ожидают прямого доступа к платформе. В то же время крипто-торговые платформы предлагают возможность ограничить негативные последствия, что привлекательно для розничных клиентов, поэтому крипто-биржи не выслеживают клиентов и не требуют оплаты от клиентов с отрицательным сальдо счета. Криптовалютные платформы с использованием кредитного плеча, такие как BitMEX, предлагают весьма привлекательный вариант своим клиентам: ограничение нижнего предела и неограниченный потенциал для роста высоковолатильного базового актива. Однако трейдеры платят за это свою цену, поскольку в некоторых случаях системе может не хватить средств, чтобы выплатить победителям причитающуюся им сумму.

Страховой фонд BitMEX

Чтобы смягчить эту проблему, BitMEX разработала систему страховых фондов, чтобы помочь победителям получить ожидаемую прибыль, в то же время, ограничивая нижний предел убытков трейдеров.

Когда у трейдера есть открытая позиция с применением кредитного плеча, в случае если его маржа слишком мала, его позиция принудительно будет закрыта (то есть ликвидирована). В отличие от традиционных рынков, прибыль и убыток трейдера не отражают фактическую цену, по которой их позиция была закрыта на рынке. На BitMEX, если позиция трейдера ликвидируется, его капитал, связанный с позицией, всегда падает до нуля.

| Пример торговой позиции | |

| Направление сделки | Лонг |

| Маржа | 1 BTC |

| Цена биткоина (при открытии) | $4,000 |

| Кредитное плечо | 100x |

| Условный размер позиции | 100 BTC = $400,000 |

| Поддерживающая маржа в % от условной позиции | 0.5% |

В приведенном выше примере трейдер держит длинную позицию с кредитным плечом 100x. Если цена маркировки биткоина упадет на 0,5% (до 3 980 долл. США), позиция ликвидируется, и позиция в 100 биткоинов должна быть продана на рынке. С точки зрения ликвидированного трейдера, не имеет значения, по какой цене совершится эта сделка, будь то 3 995 или 3 000 долл. В любом случае он теряет весь собственный капитал, то есть свой один биткоин.

Теперь, при условии наличия ликвидного рынка, спред между спросом и предложением должен быть меньше, чем поддерживаемая маржа. В этом случае ликвидация приведет к уплате взносов в страховой фонд (например, если маржа составляет 50 bps, а ширина рынка составляет 1 bps), тогда страховой фонд увеличится почти так же, как и поддерживающая маржа, когда ликвидируется позиция. Поэтому, пока сохраняются здоровые ликвидные рынки, страховой фонд должен продолжать расти устойчивыми темпами.

На двух графиках, показанных ниже, мы попытались проиллюстрировать приведенный выше пример. На первом графике, на момент ликвидации, рыночные условия «хорошие», и спред между спросом и предложением узкий, всего 2 доллара. Таким образом, закрывающая сделка происходит по цене, превышающей цену банкротства (цена, при которой баланс маржи равен нулю), и выгода уходит в страховой фонд. На втором графике во время ликвидации спред между ценой бида и аска очень широкий. Закрывающая сделка происходит по цене ниже, чем цена банкротства, поэтому страховой фонд используется для обеспечения того, чтобы выигравшие трейдеры получили ожидаемую прибыль. Может показаться, что подобная ситуация случается редко, но нет никаких гарантий того, что такие здоровые рыночные условия будут сохраняться, особенно во времена повышенной волатильности цен. В такие времена страховой фонд может истощаться намного быстрее, чем он накапливается.

Наглядный пример страхового взноса – Длинная позиция 100x с залогом 1 BTC

(Примечание. Приведенная выше иллюстрация основана на открытии длинной позиции 100х по цене 4 000 долларов США за BTC и залога в 1 биткоин. Иллюстрация упрощена и игнорирует такие факторы, как сборы и другие корректировки. Цены бида и аска отражают состояние биржевого стакана на момент ликвидации. Цена сделки на момент закрытия составляет $3 978 долларов США, что подразумевает проскальзывание в $1 по сравнению с ценой заявки в размере $3 979 долларов США на момент ликвидации.)

Наглядный пример истощения страховки – Длинная позиция 100x с обеспечением 1 BTC

(Примечание. Приведенная выше иллюстрация основана на открытии длинной позиции 100х по цене 4 000 долларов США за BTC и залога в 1 биткоин. Иллюстрация упрощена и игнорирует такие факторы, как сборы и другие корректировки. Цены Бид и Аск отражают состояние биржевого стакана на момент ликвидации. Цена сделки на момент закрытия составляет $3 800, что подразумевает проскальзывание в $20 по сравнению с ценой заявки в размере $3 979 долларов США на момент ликвидации.)

Страховой фонд BitMEX в настоящее время составляет около 21 000 биткоинов, или около 70 миллионов долларов США, исходя из текущих спотовых цен на биткоин. Это составляет всего 0,007% от условного годового объема торговли BitMEX, который составляет около одного триллиона долларов США. Хотя это немного выше, чем страховые фонды CME по отношению к объему торговли, выигравшие трейдеры на BitMEX подвергаются гораздо большим рискам, чем трейдеры CME, из-за следующих факторов:

- У BitMEX нет участников клиринга с большими балансами, и трейдеры напрямую связаны друг с другом.

- BitMEX не требует платежей от трейдеров с отрицательным сальдо счета.

- Базовые инструменты на BitMEX более волатильны, чем более традиционные инструменты, доступные на CME.

Авто-делевереджинг (ADL)

В случае, если страховой фонд истощается, победители не могут быть уверены, что заберут себе столько прибыли, сколько им полагается. Вместо этого, как мы описали выше, победители должны внести свой вклад, чтобы покрыть потери проигравших. Этот процесс в BitMEX называется авто-делевереджингом.

С марта 2017 года авто-делевереджинг по бессрочным контрактам на биткоин на BitMEX не происходил. В начале марта 2017 года SEC отклонила заявку братьев Уинклвосс на ETF Bitcoin COIN. В этот день рынок упал на 30% за пять минут. Резкое падение цен полностью истощило страховой фонд. Многие шорты XBTUSD подверглись авто-делевереджингу, и их прибыль была ограничена.

Хотя с тех пор страховой фонд BitMEX значительно вырос, сфера торговли криптовалютами является нестабильной и неопределенной. Несмотря на текущие периоды разумной высокой ликвидности, на наш взгляд, в будущем возможны резкие движения цены биткоина. Нельзя быть уверенным, что ADL больше не повторится, даже в случае бессрочного контракта на биткоин BitMEX.

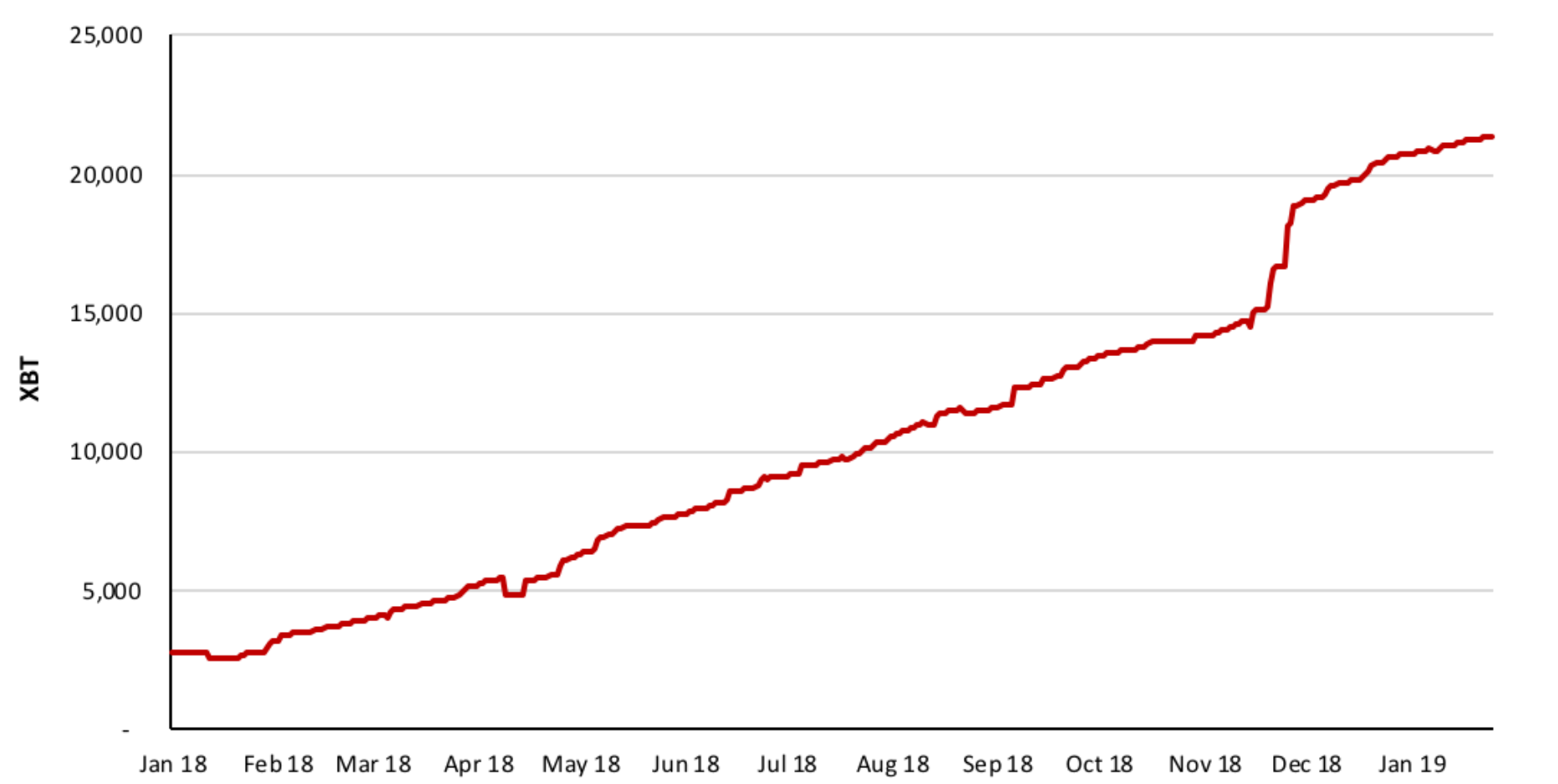

Данные страхового фонда

Несмотря на то, что абсолютный объем средств страхового фонда вырос, как показано на графиках ниже, в виде пропорции других показателей торговой платформы BitMEX, таких как открытый интерес, рост менее выражен.

Страховой фонд BitMEX – ежедневные данные с января 2018 года

(Источник: BitMEX)

Страховой фонд BitMEX как пропорция суммы открытых позиций по бессрочным контрактам на биткоин BitMEX – ежедневные данные с января 2018 года

(Источник: BitMEX)

Стимулирование

Допуская, что страховой фонд продолжит капитализироваться, система работает по принципу, согласно которому те, кого ликвидируют, платят за ликвидацию, то есть проигравший платит за проигравшую модель. Хотя этот подход можно считать немного новаторским, в некоторой степени он является справедливым, чего нет в некоторых альтернативных моделях, упомянутых выше. Возникает вопрос, почему трейдеры, которые не участвуют в рискованных ставках с использованием заемных средств, должны платить за тех, которые это делают?

Заключение

Несмотря на то, что сумма в 21 000 биткоинов в страховом фонде, что составляет около 0,1% от общего запаса биткоина, может показаться большими деньгами, BitMEX не может предложить такие же надежные гарантии успешным трейдерам по сравнению с теми, которые предоставляются традиционными торговыми платформами с использованием заемных средств. Хотя страховой фонд достиг значительных размеров, он может оказаться недостаточно большим, чтобы дать выигрышным трейдерам уверенность, в которой они нуждаются на изменчивом, непредсказуемом и ухабистом пути в криптовалютном пространстве. Учитывая такую волатильность, не исключено, что фонд снова может опуститься до нуля.