この記事は、2018年1月17日にBitMEXリサーチにより投稿された記事の日本語訳です。

抜粋:暗号通貨採掘インセンティブ (誘引)に関する 3 回目のこの記事では、採掘者が短期、または長期的利益を最大化するために選ぶ可能性のあるさまざまな期間を考察します。「ハイグレーディング」などの「伝統的な」採掘の関連概念との類似点を引き出します。企業ファイナンス分野において、暗号通貨採掘者向けの IPO の可能性が取り沙汰されており、短期的利益を重視する経営スタンスのシフトがうかがわれます。四半期決算の正当性を投資アナリストに説明する必要性もその一因かもしれません。次に、「Replace By Fee (RBF)」、「ASICBOOST」、ブロックサイズ制限などの潜在的なネットワークの問題に対するこの点の影響を見ていきます。フルタイプの RBF は好むと好まざるとにかかわらず、いずれ台頭します。

内モンゴルの Bitmain 採掘ファーム – 写真&衛星画像 – ビットコイン採掘はもはや片手間仕事ではありません 出典:Google マップ衛星画像

概要

2017 年 9 月に当社は採掘インセンティブに関して 2 つの記事を執筆しました。パート 1 採掘コスト曲線に目を向け、「伝統的な採掘」でのコストの動きと比較しました。一方、パート 2 では、暗号通貨採掘者にとって魅力的な機会につながるエネルギー業界の状況を取り上げ、失敗または不経済なエネルギープロジェクトがビットコインの採掘に最適であるかもしれないという結論を導きだしました。2017 年 11 月の記事では、2014年にライトコインとドージコインの間で繰り広げられた「ハッシュレート戦争」で短期的利益を追い求める採掘者を取り上げました。また、ハッシュレートがコイン間で変動する中、この現象がビットコインキャッシュで再現した様子にも触れました。採掘者は、お気に入りのコインの観念的な裏づけに基づき決断を下す代わりに、短期的利益を最大化しようとしました。

今回の記事では、採掘者が短期的利益の最大化 (恐らく次のブロック利益の最大化も) に重点を置くのかどうか、あるいはエンドユーザーの体験向上を目的とする規定の制定により、採掘者がシステムの長期的な実効性を促進して、長期的利益の増大を重視するのかを考察していきます。当社の結論は、「業界の競争レベル、収益性レベルが短期と長期の利益最大化の決断を左右する可能性がある」というものです。競争が激しく利幅が薄いほど、短期利益を重視する傾向にあります。次に、各戦略がビットコインの直面している多様な問題 (「Replace By Fee (RBF)」、「ASICBOOST」、ブロックサイズ制限ポリシー等)に及ぼし得る影響について考察を進めます。

採掘は観念的側面が薄れ、営利性が色濃くなっているように思われます。同時に、今後数か月から数年にかけて競争激化が見込まれるため、採掘者が短期的利益の最大化を模索する間、ビットコイン採掘では、フルタイプ RBF がはびこるようになるでしょう。

長期対短期

大半の事業の例に漏れず、ビットコイン採掘でも利益最大化が目標となります。過去には趣味や夢を求める採掘者もいましたが、業界が成長し、商業化が進む中、淘汰されていき、今では利益が採掘の主因となっています。 ところが、利益最大化は思いのほか複雑な概念となり得ます。厳密に言うと、投資家が選択すべきなのは、割引後のリターンを最大化するプロジェクトです。現在と将来の利益の差 (割引) を評価するのは、厄介であることが多いのです。

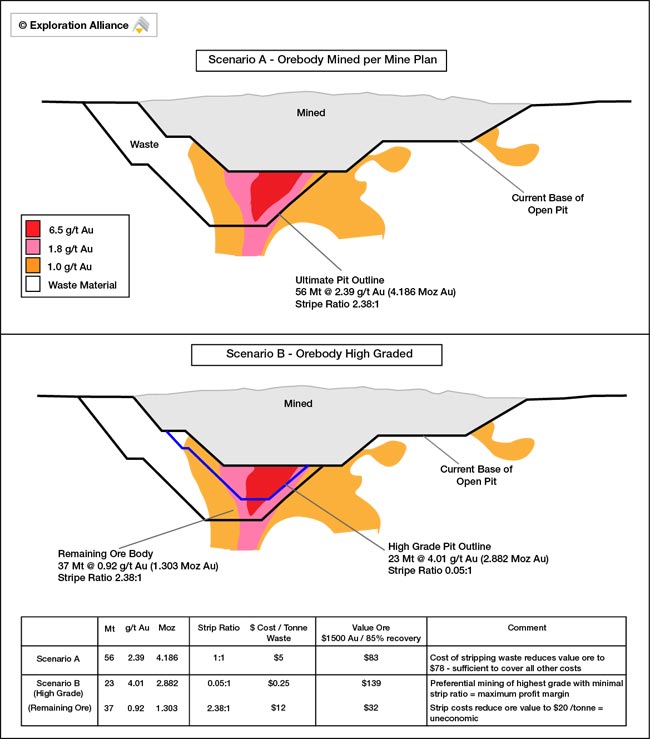

伝統的採掘との類似 – ハイグレーディング

「伝統的な採掘」におけるハイグレーディングとは、低いグレードの鉱石を破棄または破壊することで、鉱山全体のリターンを減少させる方法で高いグレードの鉱石を採掘する慣行です。高いグレードの鉱石を利用するために一部の鉱石を利用不能にしたり、文字通り破壊したりするため、鉱体の価値の低下につながり、破壊的なプロセスと捉えられることも珍しくありません。鉱山の経営陣がこのプロセスを実行するのは、短期的圧力が原因の場合があります。例えば、経営陣は短期的株主や債権者を満足させるために、利幅の拡大やキャッシュフローの生成圧力を受けたり、成功ボーナスを得たりするには、鉱山の業績アップが必要です。そのため、経営陣は一般人や投資家からこうした活動を秘匿する可能性があります。

ハイグレーディングは、関連商品の価格が長期間低迷している時期によく起こります。こうした時期には利幅が縮小し、債務が膨らむため、経営陣に相当の圧力がかかります。

企業は金価格の低迷で、長期的事業を縮小するのか、それとも短期的事業を縮小して、長期的に金価格が持ち直すのを期待するのかという選択を強いられる。 後者の「ハイグレーディング」を選択した場合は、悲惨な状況を招く。

以下の図には、ハイグレーディングの露天掘り計画が示されています。より大規模な鉱山向けの最初の計画の方が対象となる鉱石は多くなります。一方、下の代替案では、採掘される鉱石のグレードは高くなるものの、一部の高グレードの鉱石を永久的に破壊するかアクセス不能にするため、鉱山所有者の長期的利益が損なわれる恐れがあります。

割引率、コスト、商品価格の変動を原因とする採掘計画の変更は、いうまでも無く特定の状況では完全に正当化できますが、 ハイグレーディングには否定的な意味合いがあり、不適当な形での資産価値の低下と通常関連します。

ハイグレーディングは暗号通貨の採掘と直接関連しませんが、採掘チームに圧力がかかると、長期的な株主価値を損なう恐れのある短期的決断を下す羽目に陥るというコンセプトの実例となります。 この例は、株主の支配力と情報力が低く短期的成果を重視する傾向にある上場企業において特に当てはまります。

採掘採算性

採掘者がこうした「破壊的な」短期集中型の決断を下すか否かは、多くの場合、基礎商品の価格によって決まる採算性水準に左右されます。商品価格や暗号通貨資産の価格が下落すると、採算が取れない採掘者の選択肢として、以下の 3 つが考えられます。

- 赤字操業 – 恐らく固定費の補填を行うことになります

- 一時的な操業停止 – 伝統的な採掘では、商品の供給高が減少し、価格高騰を招く可能性があります。一方、暗号通貨の採掘では、難易度が低下し、残りの採掘者の利幅拡大につながる可能性があります。

- 採掘ポリシーの変更 – 伝統的な採掘では、採掘計画の変更 (ハイグレーディングなど) につながる可能性があります。暗号通貨の場合は、完全 RBF、公然の ASICBOOST 、あるいは無制限のブロックサイズ制限の場合、メモリプールの消去による手数料の荒稼ぎにつながります。ただし、この場合、トランザクション手数料市場の価格形成に悪影響が及び、業界の見通しを台無しにします。

通常、採算性が低いと経営陣に圧力がかかるため、短期的決断が下されがちです。例えば、銀行からの圧力で債務を完済し、株主からの圧力で採算性を見直します。利幅が高いほど、長期的戦略を重視する余地が生まれ、将来への投資が可能となります。

業界の集中化

採算性以外に暗号通貨を採掘する際に考慮すべき要因として、業界の集中化レベルが上げられます。

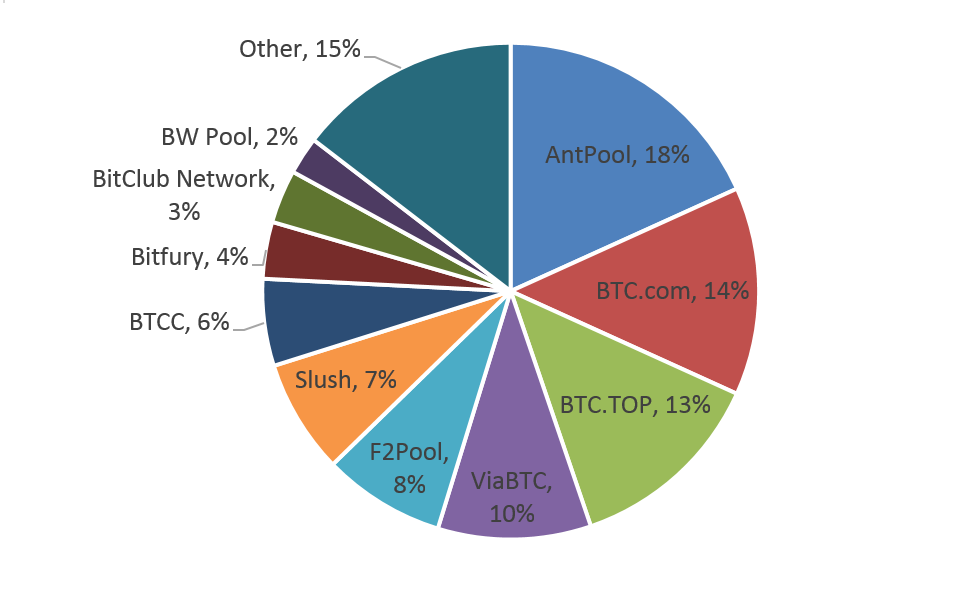

過去 6 か月における採掘プールの集中度 出典:BitMEX リサーチ、Blockchain.info

上記グラフは、採掘プールの集中化レベルを図示したものですが、チップ生産やマイニングファームのシェアを見ても、業界の集中化レベルを分析できます。チップ生産に関しては、Bitmain がビットコイン市場で 75% のシェアを持つと推定されています。

1 つの採掘業者のシェアが大きい場合、そのポリシーはビットコインにかなりの影響を及ぼすため、システムの価値を左右する可能性があります。 逆に、市場シェアの小さい小規模採掘者のポリシーがシステム全体に及ぼす影響は比較的小さくなります。そのため「コモンズの悲劇」タイプの状況が起こり、システム全体にとって最適なポリシーが小規模の各採掘者にとって最適とは限らなくなります。例えば、1% のシェアを持つ小規模採掘者が利益を増大させる一方でシステムの条件を損なう行為を実行する可能性がある場合、その行為に従事する採掘者全員は、行為を法規するかもしれません。1% のみでは大して影響しないためです。

この点に加え、競争がどの程度激しいかも重要と言えます。採掘者同士が市場シェアを巡り熾烈な競争を繰り広げている場合、利幅を改善して取引の獲得に全力を尽くそうとするでしょう。

Replace by fee (RBF)

「Replace by fee (RBF) とは、採掘者のメモリプールのトランザクションを、トランザクション手数料の上昇により、同じインプットの一部または全部を使う別のトランザクションで置き換え可能なシステムです。この機能の変形が、ナカモト・サトシによってまず追加され、その後 削除されました。その後、ビットコインコアがテクノロジーのオプトインバージョンに追加され、ユーザーがトランザクションを行う際に置き換え可能なトランザクションをユーザーが指定できるようになりました。

完全、オプトインを問わず、RBF は常に議論の的となっています。反対派は確認ゼロのトランザクションを弱体化することで、ビットコインの利便性が悪くなると主張しています。RBF 支持派は、手数料の高いトランザクションを選別することで、短期的利益が増大するため、システムの利便性が低下し、ビットコイン価格が低下したとしても、いずれ完全 RBFを採用することになると主張しています。 この点も、「コモンズの悲劇」タイプの問題として捉えられることがあります。RBF 反対派は、「採掘者の重点は長期にあるため、RBF 支持派は無関係なゲーム理論タイプの問題を解決している」と主張して、これに対抗する可能性があります。

業界の特徴を考えると、この短期的利益を同期とするフルタイプ RBF の可能性は、概ね低下しています。

| 短期的利益 – フルタイプ RBF の可能性大 | 長期的利益 – フルタイプ RBF の可能性小 |

| ビットコインの値下がり局面 | ビットコインの値上がり局面 |

| 利幅縮小 | 利幅拡大 |

| 低い業界集中度 | 高い業界集中度 |

| 競争熾烈で採掘者間にライバル意識 | 競争はそれほど激しくなく、採掘者同士が協力 |

| 上場採掘会社 | 非上場採掘会社 |

| 利益志向の採掘者 | 理論志向の採掘者 |

無制限のブロックサイズの制限

ビットコインの動向を追跡している人なら、「ブロックサイズ議論」が、さまざまな観点から考察できる複雑な問題であることが分かっています。こうした観点の 1 つが手数料市場と採掘奨励策との相互関係の問題です。ブロック拡大支持派の主張によると、手数料市場はブロックサイズを制限しなくても機能します。「ブロック小型化支持派」はこの点に反発します。

この議論の本質は、上記の RBF 同様、採掘者の重点が長期と短期のどちらにあるかに関連します。経済的なブロックサイズの制限の支持派は、経済的関連性のあるブロックサイズ制限が必要であると主張し、制限なしでは採掘者は短期的利益の最大化を重視し、手数料を買い漁って、手数料と採掘意欲の低下を招くことを根拠に挙げます。これに対し「ブロック大型化支持派」は、採掘者の長期的利益を重視する採掘者の傾向を指摘し、システムの長期的実効性を損なうサイズ縮小で自分たちの事業に悪影響を及ぼすこうした行動を取ることはないと主張します。

「デススパイラル」議論の歴史

こうした短期的利益対長期的利益の議論 (「デススパイラル」議論) は、ある意味、2011 年 4 月のブロックサイズ議論の発端時まで遡ります。

「デススパイラル」議論では、手数料/優先度の低さに関わらず、すべてのトランザクションを含めることを前提としています。それによりコストが発生するわけではなく、手数料を受け入れるためです。ただ、現実にはそうすることができてもやらない企業は多数存在します。自社のビジネスを損なうことになると分かっているからです。

出典:Mike Hearn (2011 年 4 月) – Bitcointalk –

ある早朝、Hearn 氏は「デススパイラルのエラーモードが可能ではないか」と考えましたが、その後気が変わり、この問題をそれ以上追及しませんでした。

皮肉なことに、「ブロック大型化支持派」の一部の主張はここ数年、短期的利益を追求する「採掘支持」タイプへややシフトしています。その理由は恐らく、大規模採掘者 Bitmain がブロック大型化の代表的擁護者となっているためです。「ブロック大型化支持派」の大半は、別の有力ないくつかの根拠に主張をシフトさせていますが、上述したとおり、この短期対長期の考え方は、ブロックサイズ議論の発端であり、コミュニティ分断の主因の 1 つと考えられます。

当社は上記の問いには正答も誤等もないと考えています。採掘者が短期か長期のどちらに重点を置くかは、上述の要因や採算性、市場シェアなど多数の要因によって決まります。 この業界は、業界内の条件に応じて長期と短期との間で重点をシフトさせながら、いくつかのサイクルを経ていくことでしょう。こうした現象は、商品価格周期によって変動する伝統的採掘でも確認され、状況の変化に影響しています。

変化の時代 – 短期的利益重視が優勢に

ビットコインコミュニティは急速に変化しており、革新的テクノロジーの構築という共有ビジョンの下で協力し合う団結グループから、利益のためにしのぎを削る派閥から成る大型コミュニティへの変革はほぼ完了しつつあります。採掘者の主な動機が短期的利益の最大化にあると想定することは、数年前には非現実的に思えたかもしれませんが、今や基本的な想定として幅広く受け入れられています。ビットコインキャッシュの EDA (緊急難易度調整アルゴリズム)を原因とするハッシュレートの変動がこのシフトの発端になったことは否めません。

採掘はビジネス: TSMC の報告によると、ある暗号通貨採掘企業の年間チップ生産コストは 15 億ドルに達し、なお拡大しています。一部の企業ファイナンス界では、大型採掘プールかチップメーカーが間もなく IPO を実施するという憶測が流れています。数年前には想像もできないことです。これにより採掘プールの経営陣は、営業収益率の正当性を投資アナリストや株主に四半期ごとに説明しなければならない、厄介な立場に置かれる可能性が出てきました。同時に、今年 (2018 年)、採掘業界の競争が激化し、新規企業が競争的な商品を発表すると幅広く予想されています。

この新たな環境において、RBF タイプの行動や手数料市場の「デススパイラルモード」は、一層現実味を帯びています。初期の手数料市場や RBF への擁護は、非現時的で複雑なゲーム理論に取り付かれすぎ、時期尚早でもあったと言えます。RBF やフルブロックを導入する前に、ユーザーエクスペリエンスに重点を置く方が優れた戦略決断だったかもしれません。ビットコインが変化した現在も、短期的利益の最大化が改めて主張されています。

短期的利益を最大化するために万事を尽くす中、今後数年内に、多数の採掘者がフルタイプの RBF や顕在的 ASICBOOST (利益拡大にも寄与) に関与するようになると当社は予想します。 こうした変化を避けることはできないでしょう…。