过去一周,我们的交易者对保险基金在 3 月 12 日和 13 日的作用和表现提出了许多疑问。在本更新中,我们将详细说明该基金的运作方式及其用途。同时,我们也将探讨一些问题,包括我们如何计算该基金的适当规模,以及其在此期间增长的原因。

保险基金的用途为何?

既然市场已经稳定,在开始之前,我们有必要先就保险基金的作用做一些说明。无论是对传统市场或加密货币市场而言,3 月 12 日和 13 日都带来了前所未有的波动。在这些事件中,保险基金试图通过防止自动减仓(ADL)来扮演最后防线的角色。自动减仓系统(ADL)意味着将持有反方向仓位的获利交易者的仓位自动去杠杆化(顺序根据盈利和杠杆比率决定),以防止破产。

这与传统交易所不同,在传统的交易所中,交易者损失的金额可能超过其账户中的保证金。如果发生此种情况,交易所将收取积欠的损失,并由清算所及清算成员共同承担信用风险。这个 2018 年欧洲的例子,显示了此机制下可能出错的部分。

相较之下,BitMEX 交易者的负债永远不会超过保证金。尽管亏损的空间有限,获利空间却不受限制,保险基金将保证赢家能够获得预期的利润。

那么保险基金的作用不包含什么呢?

- 它不会被用来支付 BitMEX 的运营成本或纳入 BitMEX 的利润

- 它不要求账户余额为负的交易者支付

- 同时它不会故意或以其他形式影响市场

保险基金的存在是作为防止自动减仓系统启动的最后一道防线。 在 3 月 12 日和 13 日,尽管出现了极端的市场波动,自动减仓仍被完全避免。

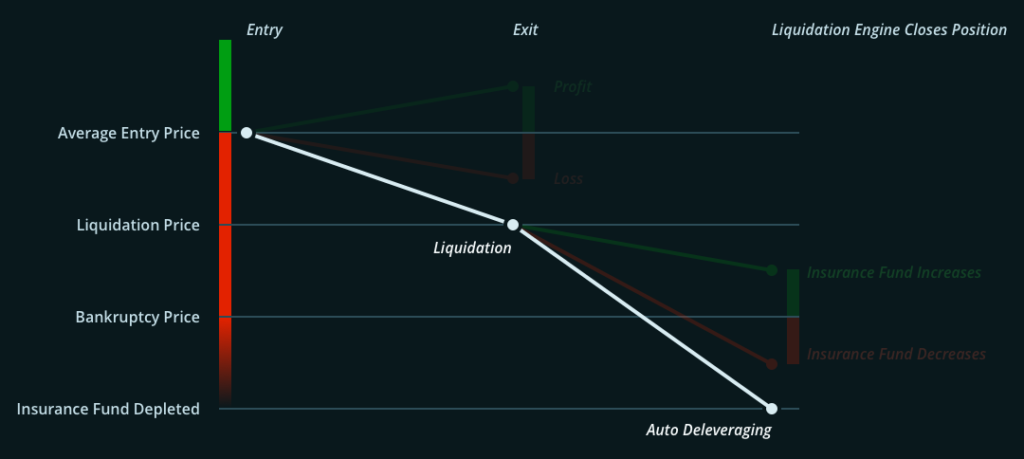

下图一显示了一般交易导致的盈亏。在本指南中,我们将从破产价格开始追踪损失。

名词解释

请先了解下列的重要名词解释:

- 破产价格:仓位权益为零所对应的价格(所有保证金耗尽)

- 强平价格:仓位剩余少量权益所对应的价格(仅剩维持保证金)。此时强平引擎将接管仓位

以一百倍杠杆做多 XBTUSD:

|

开仓价格 |

强平价格 |

破产价格 |

|

6,000 |

5,970 |

5,940 |

破产价格

交易者下单,执行交易并根据其仓位提供保证金,并能够重新分配其保证金。根据分配的保证金,能计算出各仓位的破产价格。这是指仓位的未实现损失(根据标记价格计算)等于所有保证金所对应的价格。

如果交易者使用 100 倍杠杆率以 6,000 的价格购买 XBTUSD,则所需的初始保证金为仓位总价值的 1%,如果价格下跌 1% 至 5,940,交易者的仓位将破产, 5940 即为破产价格

交易所必须保持偿付能力,以确保交易者的获利和仓位安全。在这种情况下,必须以等于或高于破产价格的价格平仓。然而,由于市场的变化,即使是最小仓位,也无法保证以最佳价格执行,因为可能没有与所需价格和大小匹配的买/卖单。

在上述的例子中,假设最终以 5,900 平仓。这将导致高于交易者所提供保证金的亏损。在传统市场中,交易所实际上会向参与者要求更多的金额,并在参与者无法支付的情况下标记他们的信用风险。

强平价格

为了防止交易者因以破产价平仓而遭受的损失,交易者还需提供维持保证金(包含在保证金分配中)。强平价格是未实现亏损和提供保证金之差等于维护保证金的价格。

对于以 6,000 购买 XBTUSD 的交易者(破产价格为 5,940 ),所需的维持保证金比率为 0.50%。如果价格下跌至 5,970,则剩余保证金将等于维持保证金。

当标记价格达到强平价格时,交易者的仓位被强平,其维持保证金由 BitMEX 的强平引擎接管。

强平引擎

在此我们应该注意的是,如果可能的话,强平引擎会尝试避免强制平仓。为此,它将尝试通过在强平发生之前取消委托来减少所需的维持保证金。对于较大的仓位,这也可以使交易者达到较低的风险限额(部分强平)。

BitMEX 交易所通过从保险基金提取的保证金来汇总强平仓位。此时强平引擎被设计为根据下列五个标准进行合约交易:

- 只减仓:强平引擎执行的交易仅能减少强平事件中接管的总仓位

- 最佳价格:交易应以最佳价格(多头最高,空头最低)对总强平仓位减仓/平仓,以维持基金规模

- 有限余额:未实现的损失不应超过保险基金可用于该合约的余额(应避免自动减仓)

- 快速执行:交易应尽快对总强平仓位平仓,以减少在平仓时出现反向的价格波动风险

- 最小限度的影响:交易应最小化对市场的影响

任何交易者都可以告诉您,仅满足上述条件之一通常很容易,但是要满足所有条件将带来复杂的优化问题,同时涉及许多外部因素。这些标准的成功很大程度上取决于其他交易者的行为。

例如,假设美联储试图以当前市场价格(2.“ 最佳价格”)一次性(4.“快速执行”)出售其所有黄金,黄金价格会发生什么变化(5.“最小限度的影响”)。相反的,强平引擎的交易程序参数会根据这些外部因素进行调整,以平衡这些标准。

当流动性高,交易形式为区间震荡交易,价格走势缓慢且委托列表补充迅速时,强平引擎的工作将变得更加容易。然而,在方向性交易,价格走势迅速,流动性低且委托列表补充缓慢时,这项工作将变得困难。

最后防线

强平引擎无法在困难的状况下满足所有这些交易标准,并且会造成亏损,但其在简单状况下的优秀表现能抵销上述缺陷。

假设前述交易在 5,970 被强平。强平引擎接管该仓位,并以 5,940 的破产价格做多 100 张XBTUSD合约。

强平引擎打算以 5900 的平均价格在市场中出售。它已经承担了每份合约 40 美元的亏损,并从保险基金中提取资金以避免破产。但是在某些情况下,强平引擎可以在平仓时获利。

想象一下,它在一个平缓的市场以 5955 美元的平均价格平仓,每张合约获利 15 美元。该利润将被添加到保险基金中,为将来的强平提供资金,如下图所示。

保险基金是强平引擎可以用来平仓的保证金。当强平引擎在一合约上的未实现损失大于分配给该合约的保险基金余额时,强平引擎将达到其自己的破产价格而无法再进行交易。此时,唯一可以保护市场健全性的机制就是自动减仓系统。然后根据盈利能力和杠杆依序对持有反方向仓位的赢家交易者进行强制平仓。

保险基金余额越多,强平引擎的仓位越小,强平引擎的破产价格离其接管仓位的价格就越远,意味着自动减仓的机会越小。保险基金为我们的交易者和自动减仓系统间提供了缓冲。保险基金规模越大,发生自动减仓的可能性就越小。

BitMEX 如何计算保险基金的适当规模?

我们依靠三种估计法来计算基金的适当规模:

- 未平仓量和历史波动

- 未平仓仓位的强平价格和破产价格

- 在不同市场条件下平仓的成本

BitMEX 有一个团队专门分析历史数据,对极端价格波动进行建模,就维持保证金的变动进行实验,估计未来的未平仓量以及委托列表的型态,深度和行为的变化。事实上,预测不可预测性便是他们的工作。如同任何工程项目,我们要谨慎行事,因为我们希望保险基金能够连续多次承保预计的最坏情况。

3 月 12 日和 13 日能作为一个最坏情况的代表,单日价格从 8,000 美元跌至 4,000 美元。尽管这并未耗尽保险基金的资金(具体表现请参见下图四和五),在此期间流动性却显着下降。如果隔天发生第二次波动,保险基金将会被推至极限,然而基于其规模和交易者的信心,该基金仍可能存续。加密生态系统中没有其他基金有此规模能够承受这样的事件。在这种情况下,其他所有主要加密货币衍生品平台上很可能发生大规模的损失补偿事件。

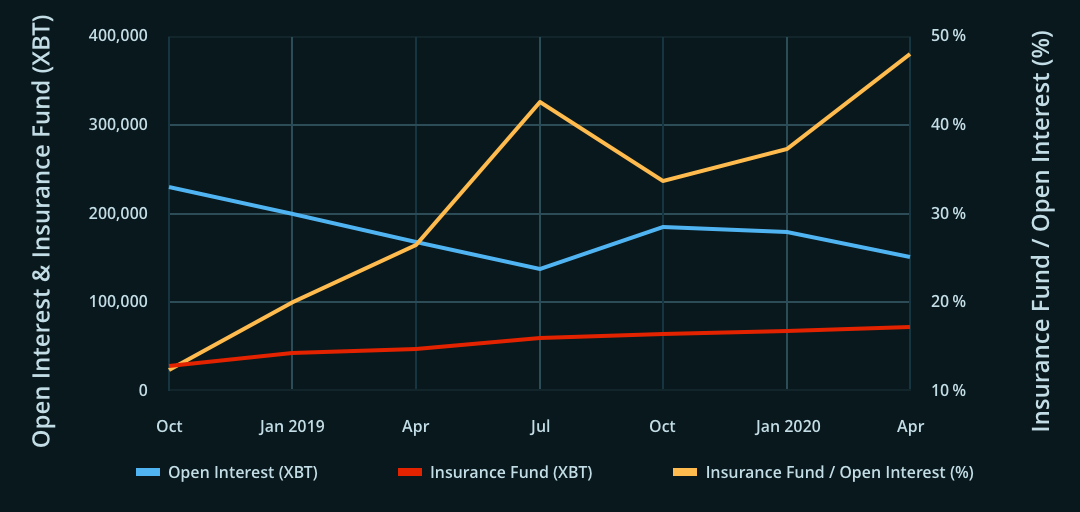

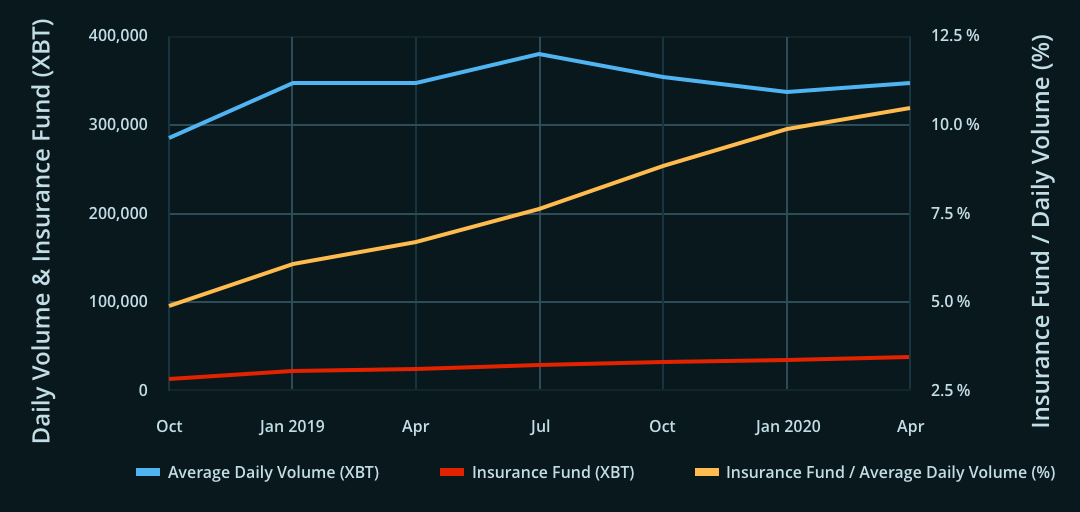

就像平台上的所有余额一样,保险基金以 XBT 计价,并且在过去 18 个月中逐渐增长。其现额约为 34,678 XBT(截至 2020 年 3 月 19 日的每日快照)。自 2018 年 10 月以来,保险基金余额占未平仓合约总价值之比例从 12% 增加至 47%,占平均每日交易量(ADV)之比例从 5% 增加至 10%。

|

|

| 图 4. BitMEX保险基金与未平仓合约总价值 | 图 5. BitMEX保险基金与平均每日交易量ADV |

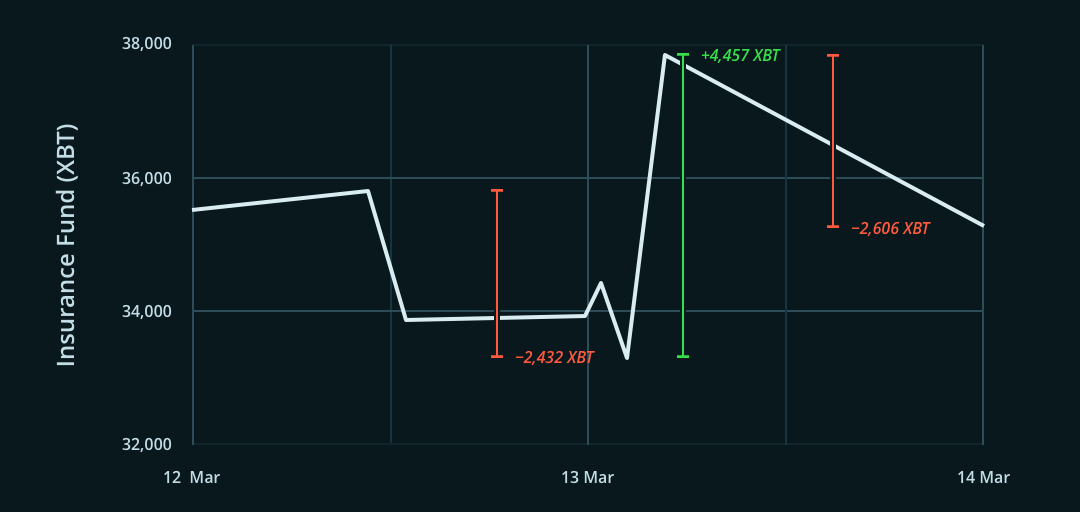

2020 年继续维持增长趋势,见图六,分别于 1 月 19 日和 3 月 13 日减少。

|

|

| 图 6. 2020 年 BitMEX 保险基金余额(请注意比例已调整) | 图7. 2020 年 3 月 11 日至 14 日 BitMEX 保险基金余额(时间戳 UTC 00:00) |

图七显示了保险基金的日内余额。快照每日于世界标准时间 13:01 发布。

在一般交易日,保险基金应处于增长轨迹。这样可以确保当强平引擎面临极端困难的状况时,有足够的储备可用于平仓而不会导致自动减仓。

拥有稳固健全的保险基金至关重要。我们将每日的保险基金总额以数据点方式发布,但最重要的不是保险基金的日终额度,而是最低点。一旦保险基金分配达到零,自动减仓将对该合约生效,强制赢家交易者减仓。正如我们提到的,自动减仓并非我们所乐见的。由于许多交易者会在不同产品和交易所之间运行策略,因此强制退出可能会造成极高的代价,故我们力求避免此种情形。

强平引擎和保险基金在 3 月 12 日和 13 日的表现为何?

3 月 12 日和 13 日的市场走势极为剧烈。强制平仓的数量很多,使强平引擎有大量的 XBTUSD 多头仓位需进行平仓。

交易演算法将该仓位释放到市场中,其价格随着多头仓位和持仓时间的增加而逐渐变得更具侵略性(更低)。在这段时间内,强平引擎的交易活动发生了重大亏损,具体体现为保险基金的亏损。 3 月 13 日最大跌幅为 2,606 XBT。在此期间,强平引擎未平仓仓位的最大未实现亏损为5,652 XBT。

因此,如果强平引擎的演算法选择以标记价格平仓其未平仓仓位,并假设有足够的流动性(无法立即获得),则最大总亏损(自 3 月 12 日的峰值)将为 8,482 XBT。随着强平引擎逐步就部分仓位以高于平均入市的价格平仓后,保险基金增加了 4,457 XBT, 在当日稍晚因为后续平仓所带来实际亏损而减少 2,606 XBT之前, 达到了 37,836 XBT 的最高余额。

作为最后防线,保险基金的余额很重要,因为余额越大(同时强平引擎中的仓位越小),强平引擎的破产价格离其获得仓位的价格就越远。重要的是,基金必须大到足以吸收日内冲击,以避免发生自动减仓。基金余额触及的最低点,才是减轻风险的最重要数值,而非日终余额。

从 BitMEX 社群获得的反馈对我们非常重要,我们希望本篇对保险基金作用及其在 3 月 12 日和 13 日事件期间表现的说明对您有所帮助。一如以往,如果您还有其他疑问,欢迎与我们的客服人员联系。

如果您还想了解更多信息,请参考我们自 2019 年 2 月以来的博客,我们在其中探讨了为何需要保险基金及其运作方式: