注:本文由 Romano RNR 撰写,他是 BitMEX 的联盟计划会员,也是拥有 10 多年经验的资深加密货币交易员。您可以点击此处的 Medium 页面阅读同一篇文章。

Quanto 期货是一种衍生品,以外币计量和支付,然后再兑换成本币。它们可以降低外币风险。

另一方面,反向期货合约专为希望对冲 BTC 兑美元价值的“看跌交易者”而设计。这些合约的运作方式与传统的线性期货相反;随着 BTC 看涨期权价格上涨,合约的美元价值也会上涨,使交易者能够从市场下跌中获利。

也许您对比特币交易不感兴趣,而是对山寨币更感兴趣。如果是这样,您会爱上在 BitMEX 交易。请坚持阅读本文,将您从本文中学到的所有知识应用于山寨币交易,并以非线性方式提升您的盈亏。

让我们先从基础知识入手,建立基础理解。

想过在国外买房吗?

这听起来像是一项很棒的副业,但其中有一个陷阱。陷阱有很多,但这个陷阱经常被忽视。

投资海外房产意味着你不仅仅是处理房子和文书工作。

无论你喜欢与否,你都在玩一场货币游戏,而这场游戏很棘手。

即使你的海外房产表现良好,当你把钱带回国内时,汇率波动也可能使巨额利润变成损失。

你可能想知道我的意思以及它与双币种期货有什么关系,且听我娓娓道来。

想象一下,你来自美国,在日本购买了房产。如果没有保护,如果日元兑美元暴跌,你的投资可能也会遭受同样的损失,即使房产本身的价值比以前更高。

所以,假设你是一位来自美国的投资者,决定在日本购买房产。您将美元 (USD) 兑换成日元 (JPY) 来购买房产。

如果 1 美元等于 100 日元,您的房产投资成本为 100 万美元。计算公式为:1 亿日元除以 1 美元兑 100 日元。

100,000,000 / 100 = 1,000,000

假设您的房产价值随着时间的推移而增长,现在价值 1.2 亿日元。以日元计算,您的投资增长了 20%。

但是,日元和美元的汇率发生了变化,而您的房产价值却在上涨。

假设日元兑美元贬值,现在 1 美元 = 120 日元。

现在,您决定以 120 日元的价格出售您的房产,但当您将其兑换回美元时,您将获得 100 万美元。

120 million JPY / 120 JPY per USD

尽管您的房产以日元计价时升值了20%,但当您将其兑换回美元时,您将不会获得任何利润。

这表明存在货币(FX)风险。虽然您的投资以当地货币(日元)计价时表现良好,但当您将其兑换回本国货币(美元)时,日元兑美元的汇率贬值抵消了您的所有收益。

假设您是一位来自美国的投资者,并且看中了欧洲的一些房地产。您想投入一些资金(美元)来投资。

免责声明:本文和 GitHub 上的代码可能存在错误。本文耗费了大量时间。请提供反馈,如果可能的话,请提交 GitHub pull 请求以改进或修复它。

您又一次同时玩了两场游戏。

房地产游戏和货币游戏。

您的房产价值正在上涨,欧元兑美元汇率也在波动。您在欧洲的房产价值可能会上涨,但如果欧元兑美元汇率暴跌,情况就会变得更加复杂。

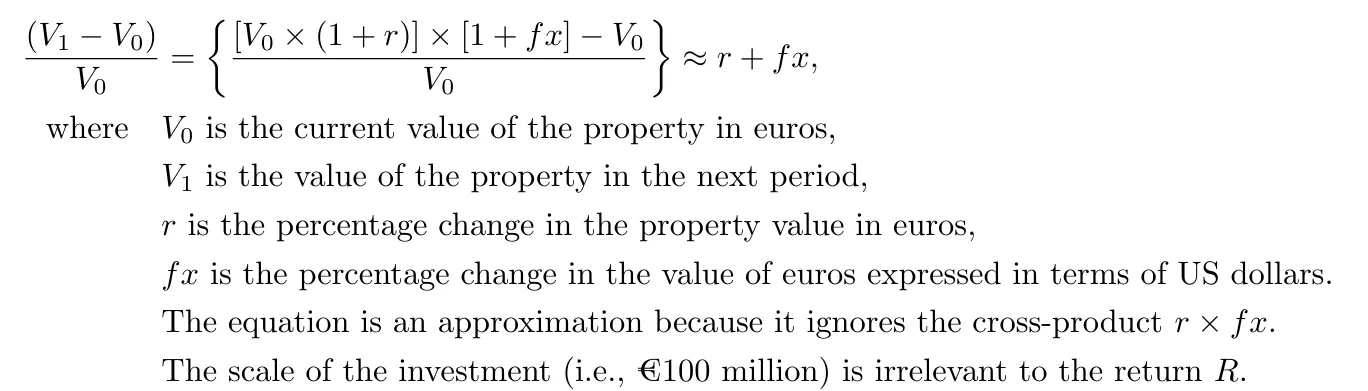

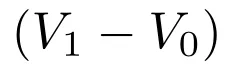

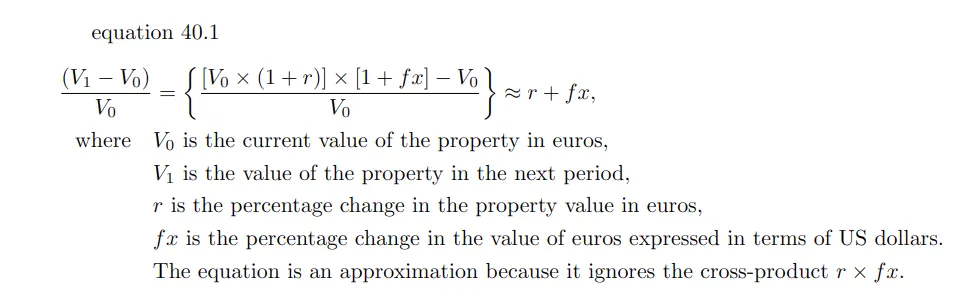

现在,我们有了一个巧妙的公式。

\begin{align*}

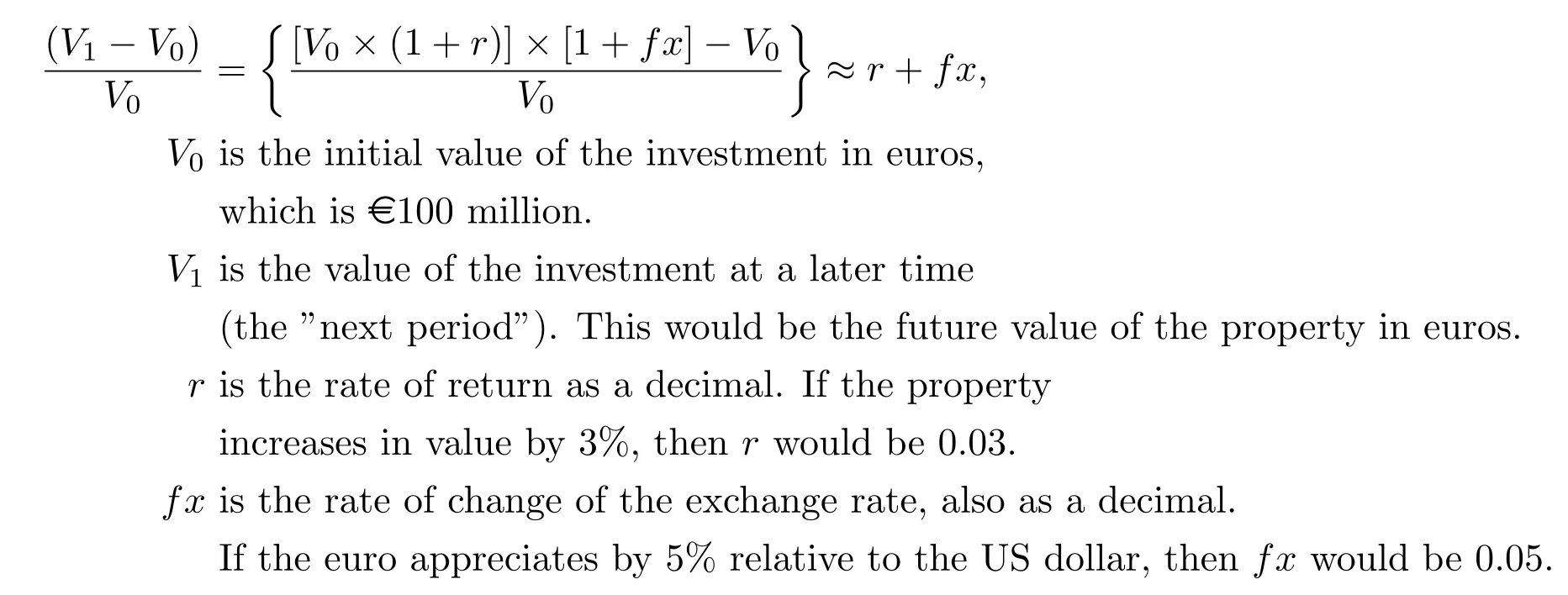

\frac{(V_1 - V_0)}{V_0} &= \left\{ \frac{[V_0 \times (1 + r)] \times [1 + fx] - V_0}{V_0} \right\} \approx r + fx, \\

\text{where} \quad & V_0 \text{ is the current value of the property in euros,} \\

& V_1 \text{ is the value of the property in the next period,} \\

& r \text{ is the percentage change in the property value in euros,} \\

& fx \text{ is the percentage change in the value of euros expressed in terms of US dollars.} \\

& \text{The equation is an approximation because it ignores the cross-product } r \times fx. \\

& \text{The scale of the investment (i.e., €100 million) is irrelevant to the return } R.

\end{align*}.

这个公式可以告诉你,尘埃落定后,你的投资回报率是多少。现在,我们先不深入探讨公式的数学原理,先来解释一下。

如果欧元兑美元升值,你就走运了。除了房产本身的收益之外,你还能赚到额外的钱。

如果你的欧洲房产价值上涨 3%,而欧元兑美元升值 5%,那么当你把这些欧元兑换回美元时,你的收益不仅仅是 3%,而是 8%。

考虑到房产的表现和欧元,这显示了你可以用美元赚取多少现金。

进行国际房地产投资不仅仅是挂出“待售”的牌子,还关乎货币博弈。

现在,让我们深入探讨数学细节

这个等式估算了投资者预期的投资回报。它考虑了资产以当地货币 (r) 计算的价值变化以及汇率 (f𝑥) 的变化。

我们用一个例子来解释:

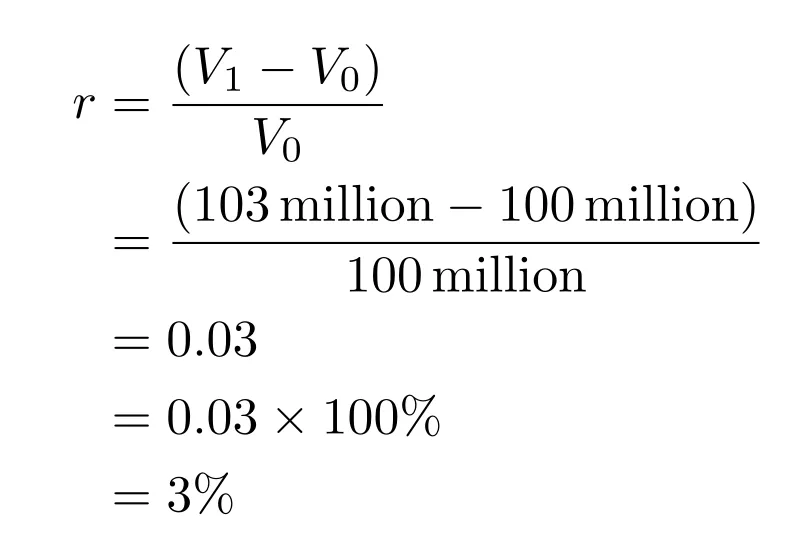

假设一位美国投资者对一处价值 1 亿欧元的欧洲房产感兴趣。在这种情况下,投资者关注的是该房产价值的变化以及欧元兑美元的汇率变化。这处欧洲房产的价值从 1 亿欧元升值至 1.03 亿欧元。

用学术术语来说,这句话会出现在金融研究论文中。

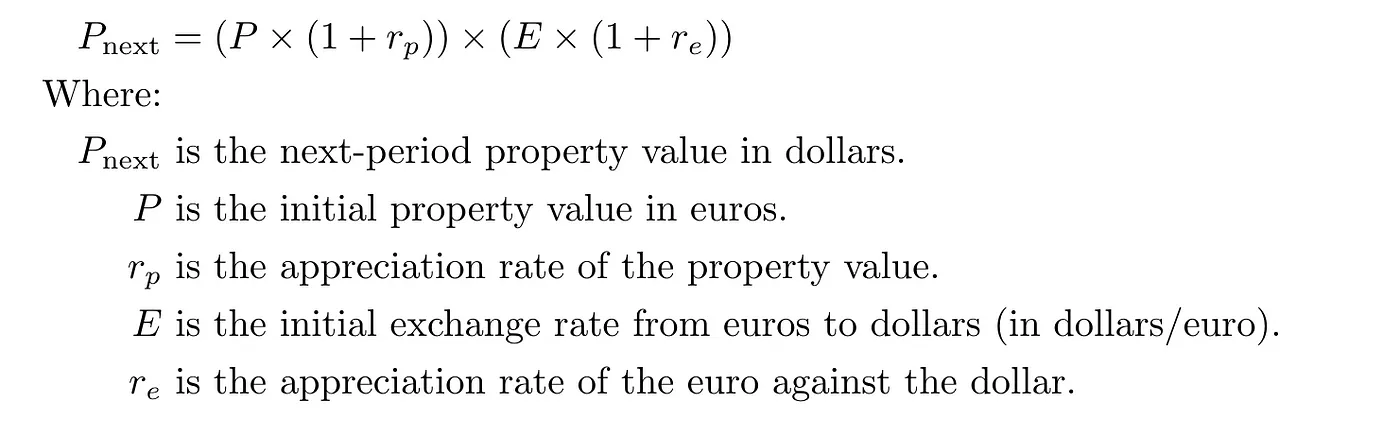

例如,对于美国投资者来说,一处当前价值 V_0 为 1 亿欧元的房产,可以视为基于下一期价值 V_1 的回报率为 R,如下式所示:

(V_1- V_0)/V_0 = {[V_0 * [1 + r] * [1 + fx]] – V_0 ≈ r + fx

我将使用 LaTeX 使该等式更易于阅读。

公式 40.1

注意以下语句:

“V_0, of €100 million can be viewed as having a return R, based on the next period value V_1”

V_0 为 1 亿欧元,V_1 为 1.03 亿欧元,但我们还不知道“r”。所以,让我们来算一下。

总投资价值的总收益或损失百分比用“r”表示,它告诉我们与最初投资时相比,我们的投资价值是多少。

我们需要计算一下,如果我们以 1 亿欧元的价格购买了这处房产,而现在它的价值为 1.03 亿欧元,那么它的价值变化了多少。价值变化 (1.03 亿欧元 – 1 亿欧元) 为 300 万欧元。

€103 million — € 100 million = €3 million

接下来,我们想看看这个变化相对于我们支付的价格如何,所以我们用 300 万欧元除以原来的 1 亿欧元。

(103 million — 100 million) / 100 million

在本例中,用 300 万欧元除以 1 亿欧元得到的结果是 0.03,但要将其转换为百分比,我们需要乘以 100,也就是 3%。

你是不是在浪费我的时间,向我解释如何计算收益/损失百分比?是的,我的确这样做了。

我们已经确认,我们的房产收益为 3%。

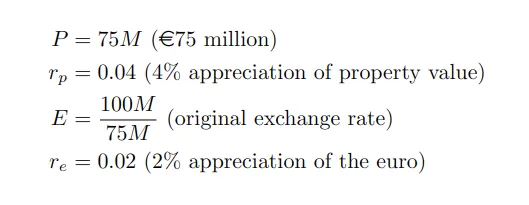

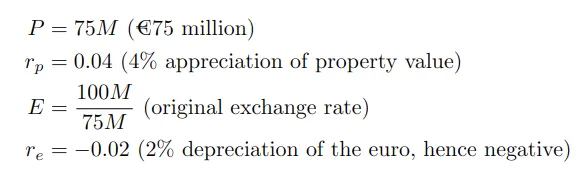

假设我们是一位美国投资者,用美元购买了价值 7500 万欧元的欧洲房产。我们希望该房产的美元价值在一年内增长 4%。

让我们简化计算,假设 7500 万欧元价值 1 亿美元。我们购买了这处价值 7500 万欧元的欧洲房产,并支付了 1 亿美元。

如果欧元兑美元升值或贬值,我们的美元会怎样?

情景 1(欧元升值):

- 房产价值上涨 4%

- 房产价值:75 * (1 + 0.04) = 7800 万欧元

- 欧元升值:2%

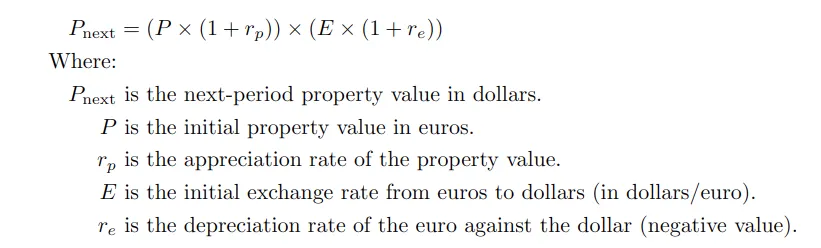

现在,计算“下一期房产价值(美元)”,记为 P_next:

本例中

通过代入数字,我们得到:

P_next = (75 × (1 + 0.04)) × ((100÷75))×(1+0.02) = $106.08M

情景2(欧元贬值):

- 房产价值增长:4%

- 下一期房产价值:(7500万欧元 * 1.04)* 0.98 = 7644 万欧元

- 欧元贬值:-2%

- 下一期房产价值(美元):

现在,要找到表示为 P_next 的“下一期房产价值(美元)”:

在本例中:

通过带入数字:

P_next = (75×(1+0.04)×(100÷75)×(1−0.02)) = $101.92M

所以,您成功购置了海外房产,即使当地房价保持不变,其在国内的价值也可能因汇率波动而波动。

您在欧洲购置了房产,欧元兑美元汇率可能下跌(欧元/美元下跌),突然之间,您的房产价值就不如以前了。

即使您的房产以“当地货币”(比如欧元)计算的价格保持不变,您以“本国货币”(比如美元)计算的投资价值也可能大幅波动。

这不仅仅关乎房产价值,也关乎您参与的外汇游戏。如果不这样想,您几乎就是在赌博。

跨境投资的关键传统货币风险假设

跨境投资房地产时,务必注意货币风险,因为您间接参与了外汇市场。

货币风险管理的一个普遍观点是,投资者本国货币的价值波动会影响其在国外投资的价值。

这意味着,如果您投资所在国的货币(例如欧元)兑您的本国货币(例如美元)升值或贬值,都会影响您的回报。

例如,如果一位美国投资者的欧洲资产以美元计算升值4%,传统观点认为这与美元的市场表现无关。这种观点意味着持有外国资产本身就存在货币风险。

然而,在货币大幅贬值或通货膨胀的情况下,这可能并不成立。

在这种情况下,以通货膨胀货币计算的实际资产名义价值往往会反映高通胀率。

\begin{align*}

\frac{(V_1 - V_0)}{V_0} &= \left\{ \frac{[V_0 \times (1 + r)] \times [1 + fx] - V_0}{V_0} \right\} \approx r + fx, \\

\text{where} \quad & V_0 \text{ is the current value of the property in euros,} \\

& V_1 \text{ is the value of the property in the next period,} \\

& r \text{ is the percentage change in the property value in euros,} \\

& fx \text{ is the percentage change in the value of euros expressed in terms of US dollars.} \\

& \text{The equation is an approximation because it ignores the cross-product } r \times fx. \\

\end{align*}

记住上面的公式,它能帮助我们理解房产价值变化和货币汇率对投资整体价值的综合影响。

想象一下:你有一处房产,其当地货币(比如欧元)兑美元正在大幅贬值。在金融领域,我们预计该房产的回报(也就是公式 40.1 中的“r”)会反映出这种贬值。

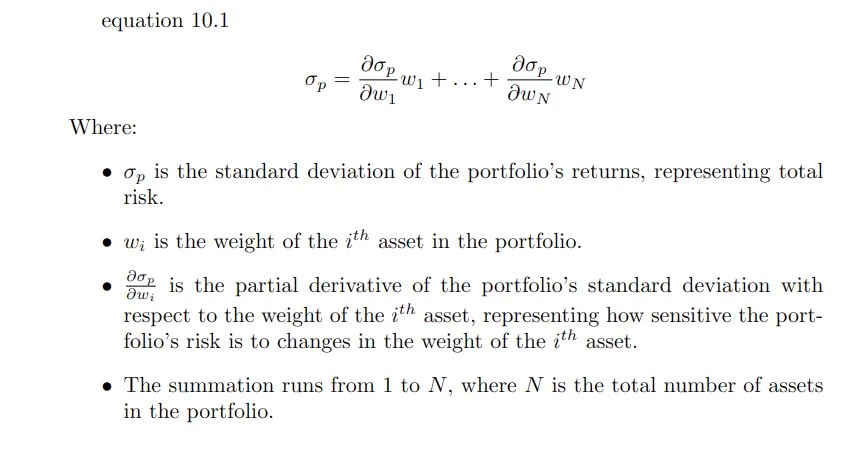

当你在不同国家投资房产时,你就是在玩一场房地产和外汇市场的双重博弈。这时,公式 10.1 就变得至关重要了。

Equation 10.1

\begin{equation}

\sigma_p = \frac{\partial \sigma_p}{\partial w_1} w_1 + \ldots + \frac{\partial \sigma_p}{\partial w_N} w_N

\end{equation}

Where:

\begin{itemize}

\item $\sigma_p$ is the standard deviation of the portfolio's returns, representing total risk.

\item $w_i$ is the weight of the \(i^{th}\) asset in the portfolio.

\item $\frac{\partial \sigma_p}{\partial w_i}$ is the partial derivative of the portfolio's standard deviation with respect to the weight of the \(i^{th}\) asset, representing how sensitive the portfolio's risk is to changes in the weight of the \(i^{th}\) asset.

\item The summation runs from 1 to \(N\), where \(N\) is the total number of assets in the portfolio.

\end{itemize}

这个等式可以帮助我们确定我们的整体投资如何基于每项投资(例如房地产和货币持有)的风险,以及我们在每部分投资中的资金占比。

在实际情况下,如果投资货币大幅贬值,比如贬值 25%,那么以该货币计算的房产价值可能会大幅上涨。

这有助于维持房产的实际价值。传统模型往往忽略了这种可能性。

这不仅仅与房产的价格有关;还与投资国的货币价值和经济状况如何影响您的回报有关。

利用期货和双币种期货投资海外资产

在金融领域,股票期货合约是一种金融工具,投资者同意在未来某个日期以预定价格买卖特定股票指数或个股。

我假设读者对此有所了解,但为了以防万一,我们还是回顾一下。

股票期货是您与他人签订的合约,约定在未来某个日期以约定价格买卖股票。您实际上并不会获得股票;您用现金结算。交易者使用这些合约来规避风险,或试图从预期的价格变化中获利。它们之所以有用,是因为您可以利用杠杆,用少量现金进行大量交易。

因此,到期时,买卖双方以现金结算合约价格与市场价格之间的差额。无需进行实际股票或指数的实物交易。另一方面,石油期货通常涉及实物交割。

(还记得新冠疫情期间,石油期货交易一度出现负值,因为几乎没有人希望在家门口进行实物石油交割吗?)

这些合约通常与标的资产(例如 SPX500)的表现挂钩。它们以标的资产的货币进行交易。例如,如果期货合约基于美国的 SPX500 指数,则以美元进行交易。

这是如何运作的?非常简单。

每份合约都为指数的每次点位波动赋予了特定的美元价值。假设一份合约的价值为 250 美元/点。如果 SPX500 指数上涨 2 点,持有“多头”仓位(押注指数上涨)的市场参与者将获得 500 美元的收益。

该利润计算如下:合约价值 * 点数 = 盈亏

250 美元 * 2 = 500 美元

双币种衍生品进一步拓展了这一概念。

什么是双币种期货?

您玩过双币种吗?您听说过双币种衍生品吗?双币种产品是一种衍生品,因其能够规避外汇风险,多年来一直广受欢迎。

双币种产品,又称“货币挂钩衍生品”,最初开发于20世纪80年代末,旨在满足投资者参与日本股市爆发式上涨并规避日元波动相关风险的需求。

20世纪80年代末,双币种产品的普及和接受度推动了金融市场的快速全球化。这些金融工具旨在通过为投资者提供投资外国资产的机会,而无需承担汇率波动带来的风险,从而有效地管理跨境投资风险。这项创新是一项重大进展,有助于改善和简化国际投资活动。

它是一种金融衍生品,其收益根据特定数量进行调整,通常涉及外汇汇率。本质上,双币种衍生品将对资产价格走势的投机与汇率的潜在波动结合在一起。

这些产品旨在以本国货币支付收益,即使标的资产以外币计价。它们确保无论您的投资货币是什么,都能以您的本国货币获得回报。

假设您是一位美国投资者;双币种产品允许您用美元投资外国资产,而无需担心所投资外币的汇率。

“双币种衍生品”一词是谁发明的?“双币种”又从何而来?

现在,值得一问的是:“是谁想出了这个天才的想法?” 嗯,据我所知,这仍然是个谜。“双币种”一词据信最早出现在所罗门兄弟公司的一个交易员团队中。所罗门兄弟公司以创造新的货币风险管理方法而闻名。在所罗门兄弟公司,他们用“双币种”来描述与外汇指数挂钩的衍生品。

这个故事起源于一位满怀希望的受访者,他从六个街区外的路程中走出来,浑身湿透,走进了位于费城的库珀·内夫公司(Cooper Neff)的办公室。库珀·内夫公司是一家著名的自营交易公司,以其在期权交易和其他金融衍生品方面的创新策略而闻名。他们也以其严苛的面试而闻名。

面试过程中,候选人被问到一道颇具挑战性的问题,其中就包括西格尔悖论。

问题大致如下:美元/德国马克 (USD/DM) 汇率为 1。它升至 1.50 或跌至 0.50 的概率相同。那么它的公允价值是多少?

简单的数学计算表明,公允价值是 1.00 美元。

现在,让我们将其翻转或反转为德国马克/美元。汇率可能达到 0.67(1/1.5 = 0.67),也可能飙升至 2.00(1/0.5 = 2)。取平均值后,预期值为 1.335 德国马克,这意味着公允价值为 0.75。

这是什么意思?

公允价值是两种可能的未来利率的平均值。由于平均值(预期值)是 1 德国马克兑 1 美元,因此在给定的假设和市场条件下,公允价值也是 1 德国马克兑 1 美元。

我们来稍微算一下。

USD/DM

Current rate: 1 USD = 1 DM

Possible future rate: 1.50 DM

Possible future rate: 0.50 DM

USD/DM Expected value: (1.5 DM + 0.5 DM) / 2 = 1 (straight forward)

Fair value: (1.50 + 0.50) / 2 = 1

Note: Fair value is average of the two possible futures rate

DM/USD (inverted)

1 USD = 1.5 DM

Possible future rate: 1 / 1.50 ≈ 0.67 DM/USD

Possible future rate: 1 / 0.5 ≈ 2 DM/USD

DM/USD Expected value: (0.67 USD + 2 USD) / 2 = 1.335 USD

Note: To determine the fair value of USD/DM

Calculate the expected value of DM/USD by inverting the 1.335 USD

Fair value DM/USD: 1/1.335 ≈ 0.75

现在,交易新手可能会想:“什么?同一种货币对怎么会有两种不同的价值?”

我理解这种观点的由来。这并非悖论,而只是视角问题。美元/德国马克和德国马克/美元代表着同一种关系,只是表达方式不同。它们并非独立存在,只是计量单位不同。这意味着汇率以不同的单位计价。因此,实际上并不存在不一致或交易机会。

不存在购买力套利的金融机会,所以也不存在真正的悖论;差异在于我们如何在数学上与这些汇率互动,而且没有“免费午餐”。

在研究货币汇率时,我们发现复杂的数学方法在金融领域有时会被误用。这包括误用詹森不等式等概念,这会导致金融理论和实践中的误解。在我们的案例中,当我们对美元/德国马克和德国马克/美元等汇率取平均值并进行转换时,我们应用了一个非线性函数。

我们通过取未来利率的平均值,然后用除法求其倒数来计算预期值,这涉及非线性变换。

快进几年。芝加哥商品交易所 (CME) 推出了以美元计价的创新货币交叉汇率合约,例如德国马克/日元。这是一个有趣的发展,但并没有像预期的那样成功。

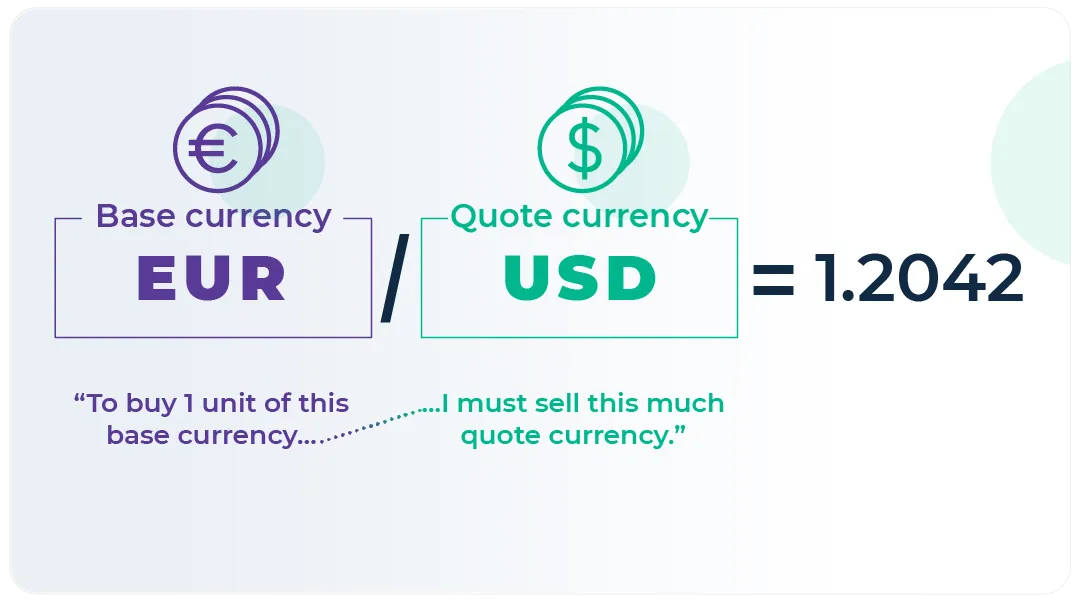

然而,我们熟悉基础货币和报价货币。

双币种合约 (Quanto) 的两种主要类型是什么?

双币种合约 (Quanto) 主要分为两种:双币种合约 (Two-Currency Quanto) 和单币种合约 (Single-Currency Quanto)。

双币种合约 (Two-Currency Quanto):假设您正在投资以欧元计价的商品,但希望获得美元回报。这种合约的初始估值为欧元。当需要兑现时,会将其兑换成美元。对于这种合约,由于需要兑换成本国货币,定价往往更为直接。这是因为汇率是预先知道的,因此更容易计算收益。

单币种合约 (Single-Currency Quanto):这种合约略有不同。假设您投资于日本股市并关注日经指数。使用单币种合约 (Single-Currency Quanto),即使您的投资追踪日经指数,您仍将以美元获得收益。无需兑换。这种定价方式更为复杂,收益仍以本国货币支付,无需任何兑换。在这种情况下,定价模型会考虑合同有效期内任何潜在的汇率波动。

双币种期权基础知识

以双币种期权为例。这是一种特殊的期权合约,其收益将按照预定汇率转换为另一种货币。与以标的资产货币支付收益的常规期权不同,双币种期权允许投资者以自己选择的货币获得收益,并使用合约开始时约定的固定汇率。

- 货币兑换:双币种期权是市场参与者在避免相关货币风险的情况下参与海外市场的有效方式。这些期权提供的收益以不同于标的资产货币的货币支付。

- 固定汇率:在签订合约时,用于将收益从标的资产货币转换为所选货币的汇率是确定的,并且是固定的。无论支付时市场汇率如何变化,该固定汇率均保持不变。

- 浮动利率双币种期权没有预先确定的汇率。它们为投资者提供了灵活性,但也使其面临货币风险。相反,用于转换收益的汇率是在结算时确定的。

- 对冲货币风险:双币种期权允许投资者通过锁定汇率来对冲货币汇率波动。

- 以首选货币支付:投资者可以灵活地以其首选货币接收收益,这更方便,也更符合他们的风险管理。

双币种期权与常规期权的不同之处在于,它使用合约开始时设定的固定汇率将收益转换为其他货币。相比之下,常规期权的收益直接以标的资产的货币支付。

想象一下,一个常规期权在其期限结束时支付 4 美元。想象一下,一个双币种期权具有相同的标的资产和条件,但处理收益的方式不同。

在双币种期权中,4 美元的收益会转换为欧元,但不是按照当前市场汇率,而是按照预定汇率进行调整,例如,1 欧元兑 1.25 美元。

在双币种期权中,4 美元的赔款会兑换成欧元,但不会按照当前市场汇率计算。

而是根据预先设定的汇率进行调整,例如,1 欧元兑 1.25 美元。需要注意的是,4 美元的赔款不会按照条款中规定的 1 欧元兑 1.25 美元的汇率直接兑换成欧元。

而是会将赔款兑换成等值的欧元,这意味着投资者将获得 4 欧元。如果您按照预先设定的 1 欧元兑 1.25 美元的汇率将 4 欧元兑换成美元,则相当于 5 美元。

4 * 1.25 = 5

现在的回报不再是 4 美元,而是 5 美元。

- 双币种期权的计算比常规期权更复杂,因为它涉及两种货币和外汇风险溢价。

这种机制具有独特的优势,它使投资者免受汇率波动不可预测性的影响。

换个角度来看,假设美元兑欧元贬值 10%,这意味着如果当前汇率为 1.10 美元兑 1 欧元,那么它将变为 1.21 美元兑 1 欧元。

1.10 * 1.1 = 1.21

如果投资者持有非量化货币(Quanto)固定利率投资,其利率为1.25美元兑1欧元,美元贬值将影响其兑换成欧元后的收益。

尽管汇率波动至1.21美元兑1欧元,但固定利率的量化货币衍生品仍将锚定在预设的1.25美元兑1欧元的水平,这使其独一无二。这意味着量化货币合约的投资者可以免受外汇波动引起的不利市场波动的影响。

让我们看一个实际的例子来更好地理解这一点。如果在正常情况下,量化货币衍生品以浮动利率产生10欧元的收益,那么这将按现行市场汇率兑换成美元。

鉴于美元贬值 10%,投资者通常会获得 12.10 美元(10 欧元 * 1.21 美元兑 1 欧元),而不是贬值前的 11 美元(10 欧元 * 1.10 美元兑 1 欧元)。

然而,由于双币种合约的固定汇率为 1.25 美元兑 1 欧元,即使外汇汇率发生变化,投资者仍然会获得 12.50 美元(10 欧元 * 1.15 美元)。

通过从一开始就锁定汇率,投资者的回报会受到标的资产表现和预定汇率的影响。

双币种衍生品提供了一种对冲货币风险的复杂方法,同时允许投资者进入外国资产市场。

双币种期货合约如何运作?

我们都熟悉期货合约。期货合约是一种常见的协议,允许交易双方在特定日期以预定价格买卖股票指数。这些合约可用于对冲或投机特定资产的价格。

期货合约帮助投资者管理风险并实现收益最大化。他们可以对冲投资以规避价格波动,也可以投机资产价格以从中获利。

在双币种 (Quanto) 期货合约中,标的资产的定价通常与投资者的本国货币不同。例如,美国的双币种 (Quanto) 期货合约可能基于以欧元计价的欧洲斯托克 50 指数,但合约的支出以美元计算。

在双币种 (Quanto) 期货合约中,汇率在合约创建时确定并锁定。该汇率在合约有效期内保持不变。

该固定汇率以合约结算货币计算标的资产(例如股票指数)的收益或损失价值。

想象一下,您在美国并签订了一份基于欧洲股票指数(如 DAX)的 Quanto 期货合约,以欧元计价。

该合约的固定汇率为每欧元兑 1.2 美元。

如果德国 DAX 指数上涨 100 欧元,您通常预期会以本国货币(美元)获得等值的收益。然而,通过双币种期货合约,无论当前市场汇率如何,这 100 欧元的收益都会自动以 1.2 的固定汇率兑换成美元。因此,您将获得 120 美元(100 欧元*1.2)。

如果您选择双币种期货交易,即使欧元兑美元贬值,您也可以锁定1.2的汇率并以美元支付。

例如,如果欧元/美元汇率下跌 10%,您的交易仍将盈利 120 美元。然而,如果您交易的是非双币种期货,您仍将盈利 100 欧元,但由于欧元/美元汇率下跌,美元价值将下跌 10%。因此,这 100 欧元将只值 108 美元,而不是盈利 120 美元。

通过交易双币种期货,您可以准确地了解外汇收益或损失将如何转换为您的本币,从而消除汇率波动的不确定性。

因此,在常规情况下,如果您交易欧元斯托克 50 指数、DAX 或日经 225 指数,您将面临两种风险:指数表现风险和汇率风险。固定汇率可以中和双币种期货的货币风险。您的收益仍然与外国资产挂钩,但会使用此固定汇率转换为您的本币。

您不再面临货币波动的风险;您的风险现在完全基于资产的表现,并由固定汇率调整。

双币种期货乘数如何运作?

值得注意的是,大多数期货合约都是“数量调整型”的,并使用“乘数”来调整数量。

合约的结算价包含一个乘数。例如,一份小麦期货合约可能代表 5000 棵小麦,而一份标准普尔 500 指数期货合约可能是该指数价值的 250 倍。

这些乘数只是将单张合约的规模调整到合适的水平。简而言之,乘数使合约规模更符合实际,更适合交易。它们不会改变风险的根本性质。

双币种期货合约也使用某种数量调整形式,但有所不同。它们不是调整合约规模的实物数量,而是通过货币汇率来调整收益。

例如,在基于日经 225 指数的 Quanto 期货合约中,指数的收益或损失将使用预先定义的汇率转换为另一种货币,例如美元。

该汇率将标的货币(日元)的收益转换为结算货币(美元)。

例如,如果一份双币种期货合约基于日经225指数,但以美元结算,固定汇率为0.009(即1日元等于0.009美元),那么0.009就充当乘数,决定日元的盈亏相当于多少美元。

如前所述,双币种期货合约更进一步。双币种期货是一种将期货合约的要素与货币汇率相结合的金融衍生品。

双币种期货与其他期货合约的不同之处在于,它的特殊之处在于合约中包含了货币汇率。这意味着合约的表现不仅取决于标的资产(例如股票指数),还取决于汇率的波动。

选择双币种 (Quanto) 还是不选择?完美的对冲策略存在吗?

“完美对冲”的理念是通过管理仓位规模,保护您的投资免受价格或货币波动的影响,从而避免损失。

然而,对于大多数投资组合经理来说,这种理想并非现实,他们倾向于保持持仓数量不变。相反,他们只会根据货币波动调整对冲策略。

不幸的是,这种方法会导致“滑点”,即投资组合虽然名义上“完全对冲”,但仍然面临一些风险敞口。

实现完美对冲的过程可能充满挑战,尤其是在使用双币种对冲时。

- 交易商和做市商通常会收取“风险溢价”。这笔额外费用用于补偿对冲中潜在的滑点和错误。

- 此外,交易成本和费用可能会阻碍为了完美对冲而进行的频繁调整。

- 市场动态,例如标的资产或汇率的变化。

- 资产价格与汇率之间难以预测的相关性。

一些交易者可能会选择接受对冲(例如远期对冲)的缺陷,而不是为双币种对冲支付溢价。

远期合约无需溢价,这可能是一个优势。然而,这通常会被滑点抵消,导致对冲表现不如预期。对于那些在意风险的人来说,购买价格合理的双币种对冲产品或许是更好的选择。

这个主题可能需要一篇单独的文章。我稍后可能会在这里添加更多信息。

加密货币双币种期货合约

双币种期货引人入胜,了解期货合约背后的机制,尤其是双币种期货的机制,对新手和经验丰富的交易者都至关重要。

让我们先来了解如何计算 BitMEX 双币种期货合约中比特币 (XBT) 和美元 (USD) 的价值,让这些复杂的金融概念变得通俗易懂。

比特币双币种期货合约允许交易者以美元对比特币价格进行投机,但合约本身和最终结算均以比特币结算。

因此,这些双币种合约的支付货币与资产的定价货币不同,从而增加了投机和对冲的潜力。

如果您想注册 BitMEX 并享受 10% 折扣,可以使用我的推荐链接:

https://www.bitmex.com/app/register/vhT2qm

了解 BitMEX 双币种期货合约中的乘数

在交易双币种期货时,一个经常出现的术语是“乘数”。虽然听起来很复杂,但实际上它是一个简单易懂的概念,在确定你押注的比特币 (XBT) 和美元的价值方面发挥着重要作用。

什么是比特币双币种期货乘数?

在 BitMEX 双币种期货合约中,乘数是一个特定的数字,它有助于将合约价格转换为交易者实际使用的价值。你可以把它想象成决定最终合约价值的秘诀。在 BitMEX 双币种期货中,这个乘数设置为 1000 聪或 0.00001 比特币。

我知道你现在在想什么。为什么要使用乘数?答案在于期货合约的结构。乘数允许交易者在交易合约时无需直接交易比特币的全价。

它本质上是将合约“缩放”到可控的水平,使交易者更容易接受。当价格波动剧烈,单个比特币的全价可能对个人交易者来说过于昂贵时,这一点就显得尤为重要。

BitMEX 双币种乘数如何影响合约价值?

使用我们给定的 0.00001 BTC 乘数,我们来计算 BitMEX 双币种期货合约的价值。该乘数将应用于合约价格和合约数量,以计算合约价值。

- 对于比特币价值(XBT 价值),计算方法很简单:我们将合约价格乘以乘数(0.00001 BTC),然后乘以合约数量(本例中为 10,000)。这样就能计算出比特币合约的价值。

- 对于美元价值(USD 价值),计算过程略有不同,但仍然依赖于乘数。我们将合约价格平方,然后乘以乘数和合约数量。这样就能计算出合约的美元价值。

我们的配方

比特币价值 = 合约价格 * 乘数 * 合约数量

美元价值 = 价格 * 乘数 * 合约数量

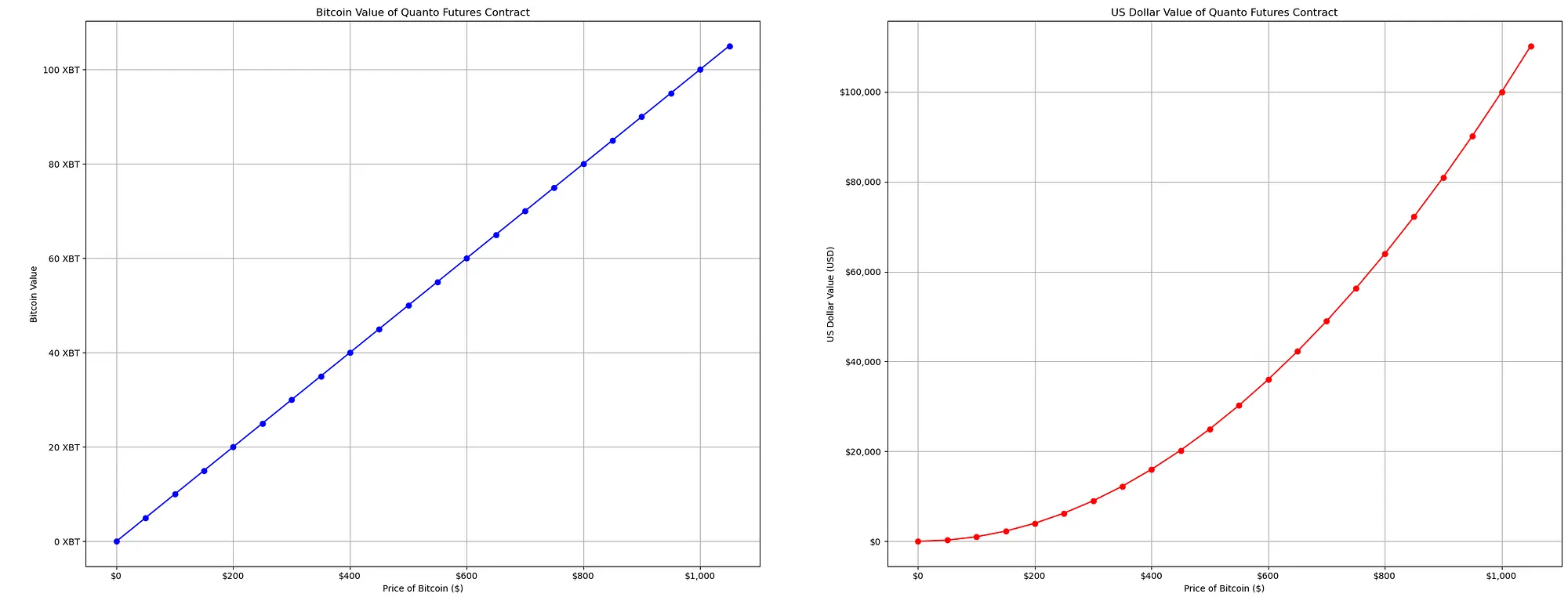

让我们将本例中学到的知识应用到价格为 100 美元的合约中。

- XBT 价值 = 100 * 0.00001 * 10,000 = 10 BTC

- USD 价值 = 100² * 0.00001 * 10,000 = 1000 美元

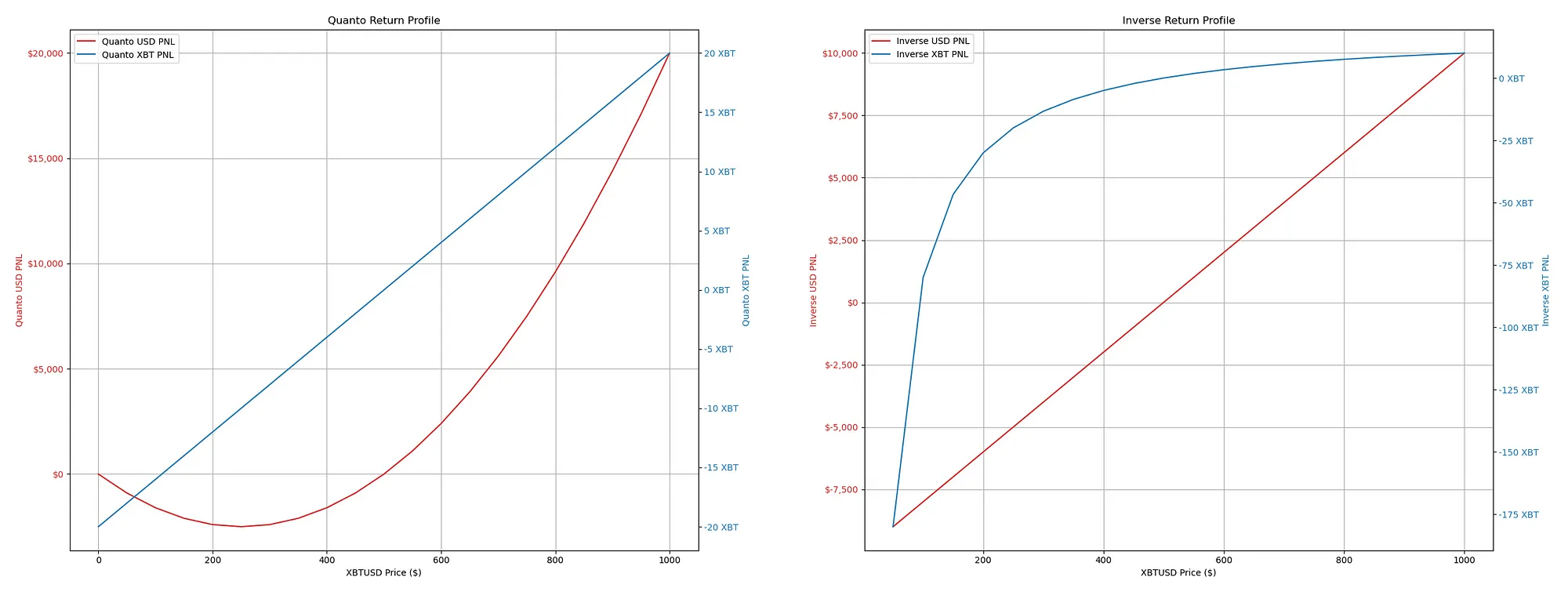

我们可以绘制比特币价格为 0 美元时的盈亏图表。

计算很简单;XBT 和 USD 的价值都从 0 开始,因为没有合约价格可以乘以 0。

当 XBT 价值为 50 美元时,它与合约价格呈线性关系,以 5 比特币为代表。然而,由于合约价格的平方,美元价值跃升至 250 美元。

当比特币价值达到 100 美元时,它翻倍至 10 比特币。然而,美元价值却翻了两番,达到 10,000 美元,呈现出二次方增长。

生成此图的 Python 脚本的源代码: https://github.com/romanornr/bitmex_pnl_model/tree/main/inverse_futures

当价格达到 1000 美元时,比特币的价值将达到 100 BTC,而美元的价值将飙升至 100,000 美元,凸显了美元价值的指数级增长。

这是我在撰写本文时使用的 BitMEX 视频:https://www.youtube.com/live/0d1oITE3jDI?si=oMw2CfahRZQtUX9b

我没有使用他们的 Excel 表格;我只是创建了一些 Python 脚本,可以根据不同的特定合约(例如以太坊)进行修改。

免责声明:出于演示目的,并且为了与 BitMEX Excel 表格的正确计算保持一致,我使用比特币作为双币种期货合约。但是,他们现在不再提供比特币的合约,但提供山寨币的合约。合约的规格略有不同,因此 Python 脚本需要修改。

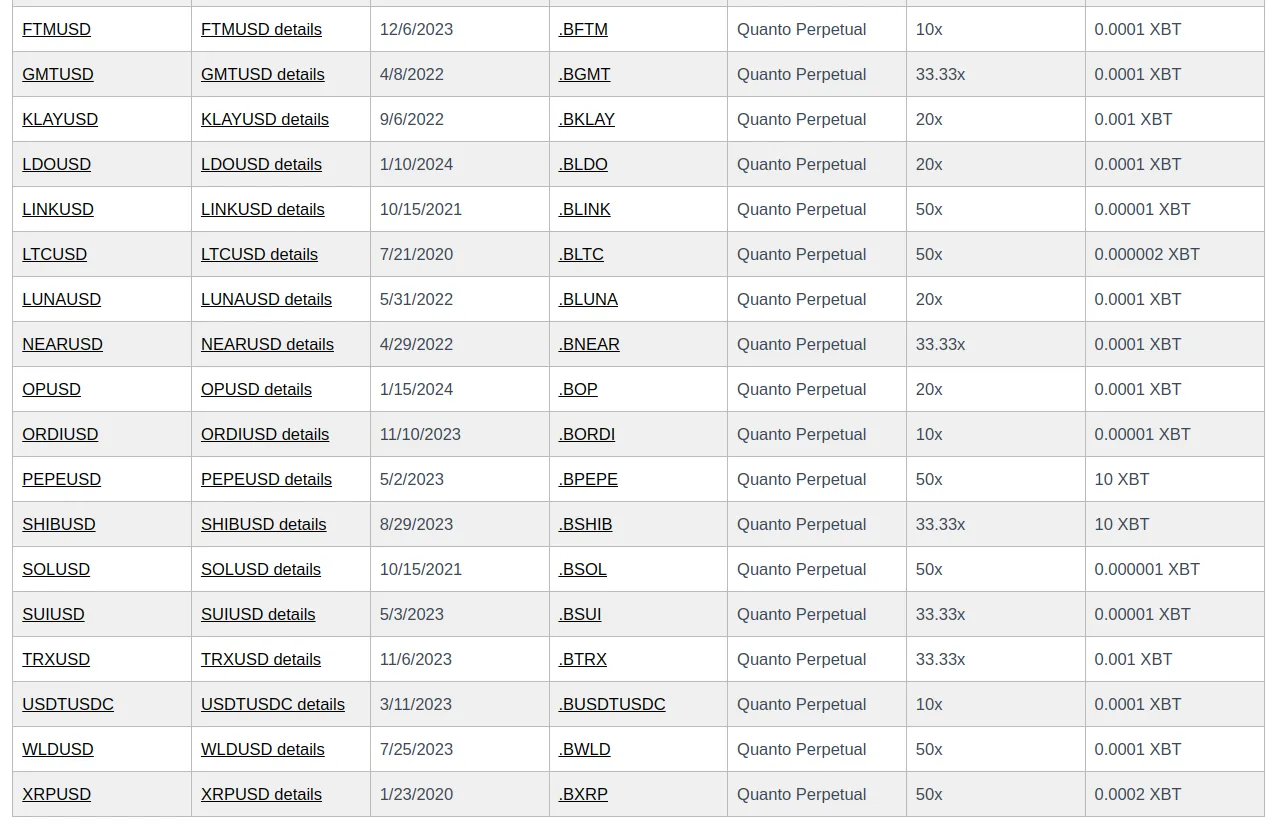

BitMEX 提供多种针对山寨币(例如以太坊、BNB、SUI 等)的双币种期货合约。您可以在此处找到它们: https://www.bitmex.com/app/contractList#Quanto-Futures

什么是 BitMEX 比特币和山寨币反向期货?

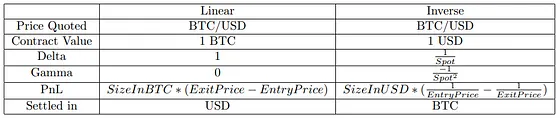

在传统交易中,您遇到的大多数合约都很简单。当您购买其中一份合约(例如 BTC/USD)时,无论比特币价格如何,您的盈利或亏损额都保持不变。如果您入场交易后平仓,您的盈亏只是买入价和卖出价之间的差额。

然而,“反向”合约则是一种不同的合约。虽然它仍然交易比特币/美元,但其运作方式却截然相反。您的合约价值不再以比特币固定,而是以美元固定。

BitMEX 的反向期货合约就提供了这一点。这些合约提供与比特币价格波动挂钩的固定美元价值。它们的优点在于易于理解。要计算其价值,您只需将合约的美元价值乘以您拥有的合约数量。

BitMEX 提供一种名为 XBTUSD 永续合约的衍生品,这是一种反向期货合约。该合约的价值与 XBT/USD 汇率挂钩,该汇率由 BXBT 指数追踪。虽然标的资产和掉期合约均以美元计价,但保证金和盈亏均以比特币衡量。

该合约的结构如下:

- 乘数设为 1 美元

- 计算 XBT 合约价值:取乘数除以 XBTUSD 价格

- 美元合约价值为 1 美元

- 盈亏计算公式为:合约数量 * 乘数 * * (1/入场价 – 1/出场价)

盈亏以比特币 (BTC) 实现,避免与美元 (USD) 产生互动。

在交易 BitMEX 反向期货合约时,您的盈亏并非以比特币固定,而是以美元固定。这些合约旨在保持美元价值的稳定,不受比特币价格影响。就潜在财务回报而言,这些合约以美元提供固定金额,但以比特币计算,收益却呈指数级增长。

我知道这听起来很模糊,但别担心。我会尽量解释清楚。

无论比特币价格如何,每份合约都价值一定数量的美元。这意味着,如果合约设定为 1 美元,其美元价值不会随着比特币价格的变化而变化。你确切地知道每份合约代表多少美元。

现在,由于每份合约都价值固定的美元,你从每份合约中获利或亏损的比特币数量会随着比特币价格的变化而变化。这就是“指数”方面。

例如,如果比特币价格上涨,同一份合约代表的比特币数量就会减少,因为每个比特币的价值更高。相反,如果比特币价格下跌,同一份合约代表的比特币数量就会增加,因为每个比特币的价值更低。

所以,关于指数部分,我再次澄清一下。这并不意味着你获得了严格数学意义上的指数级收益增长。相反,它指的是如果比特币价格下跌,你的比特币回报可能会大幅增加,而如果比特币价格上涨,你的比特币回报可能会减少。

那么,比特币价格下跌时回报增加,而价格上涨时回报减少?为什么有人会希望这样呢?

- 杠杆和对冲

交易者利用这些合约来放大他们对比特币价格波动的敞口。当比特币价格下跌时,如果您持有空头仓位,您的仓位价值(以比特币计算)会上升,因为每个比特币现在的价值低于美元。

这意味着您可以以更低的比特币价格回购合约,这样当您平仓时,每美元可以兑换更多的比特币。相反,如果价格上涨,您的比特币价值就会下降,但如果您持有多头仓位,您将获利。

示例说明

反向期货合约具有非线性特性。当我们做多 XBTUSD 永续合约反向期货合约时,我们实际上是在做空美元。这是因为该合约是反向的,这意味着随着 BTC 相对于美元的价值上涨,我们持有的 BTC 仓位价值会下降。

前

后

请检查未来合约的价值和标记价格。您会注意到,BTC 的价格上涨了,而合约规模(价值 1 美元)保持不变。然而,我的 XBT 多头仓位价值却下降了。

随着 BTC 价值的上涨,钱包中持有 BTC 的收益会减少;然而,以美元计价的收益会被放大。

一些投资者、企业和机构可能持有比特币,并希望防范比特币价格下跌。通过使用反向期货合约,他们可以“锁定”其持有比特币的当前美元价值。

如果比特币价格下跌,这些合约带来的比特币收益增长可以抵消其实际持有比特币的价值损失。虽然他们可能不会从比特币价格上涨中受益,但也不会遭受价格下跌的影响。实际上,如果您的比特币存入 BitMEX,您可以使用反向期货合约并使用 1 倍杠杆做空来“锁定”美元价值。

BitMEX 将其反向期货合约命名为 BitMEX 对冲 XBU 系列是有原因的。

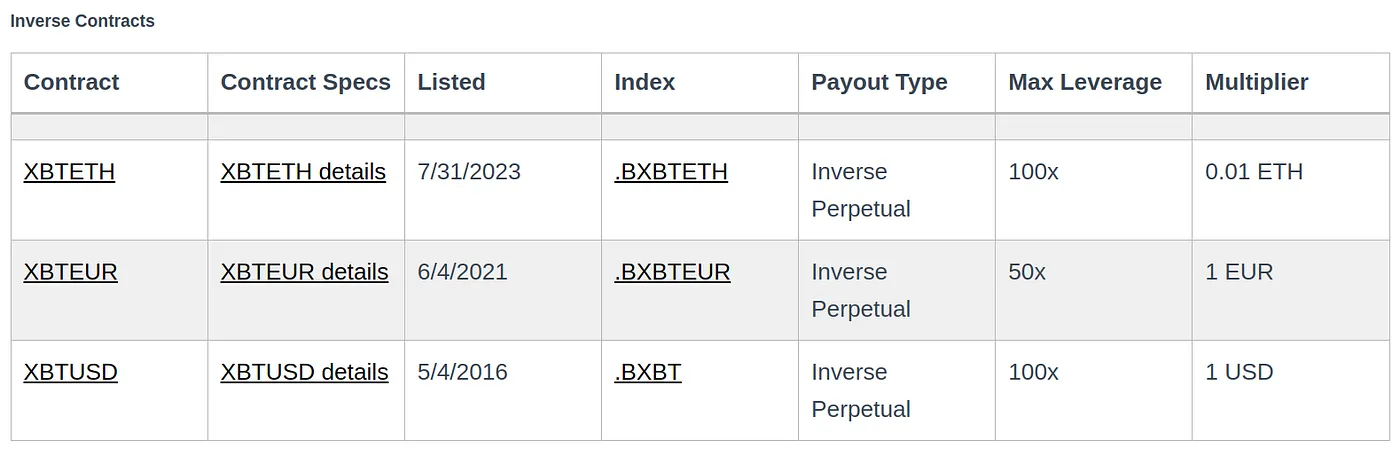

这是 BitMEX 上列出的反向期货合约的列表。

如果您想注册 BitMEX 并享受 10% 折扣,您可以使用我的推荐链接: https://www.bitmex.com/app/register/vhT2qm

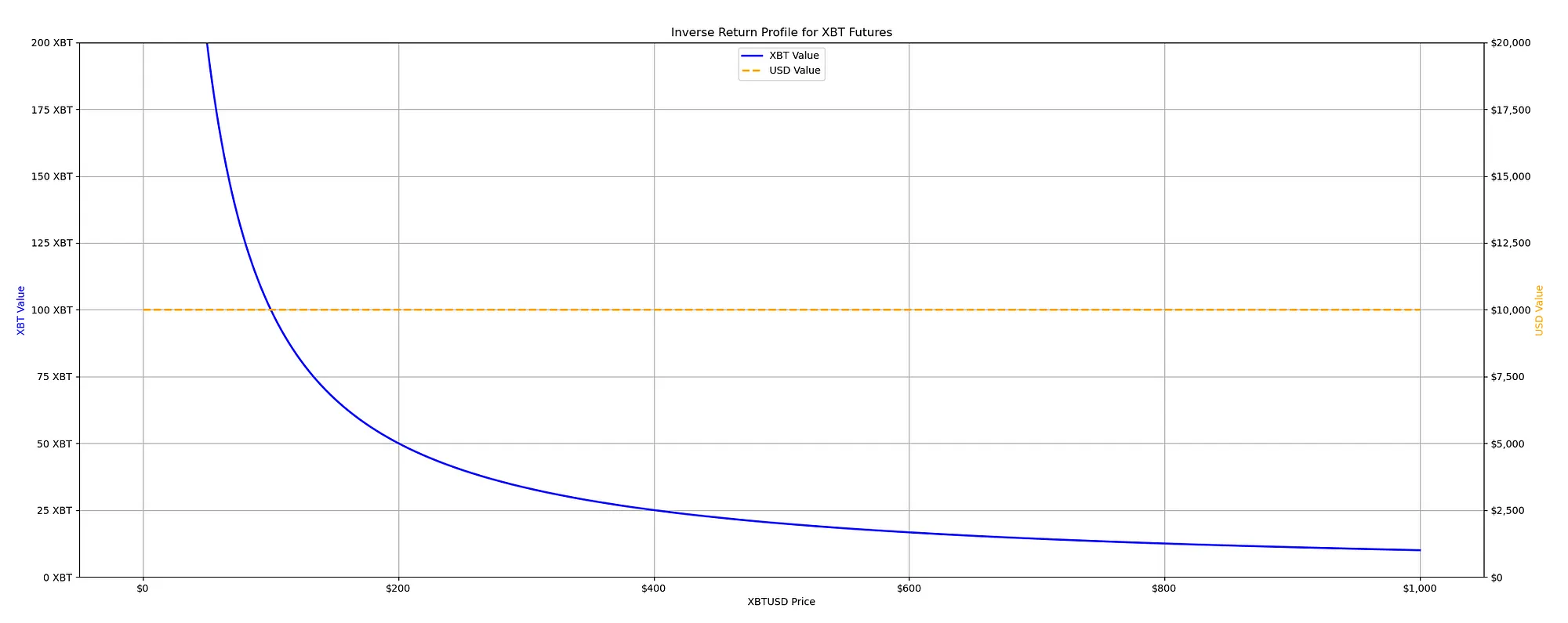

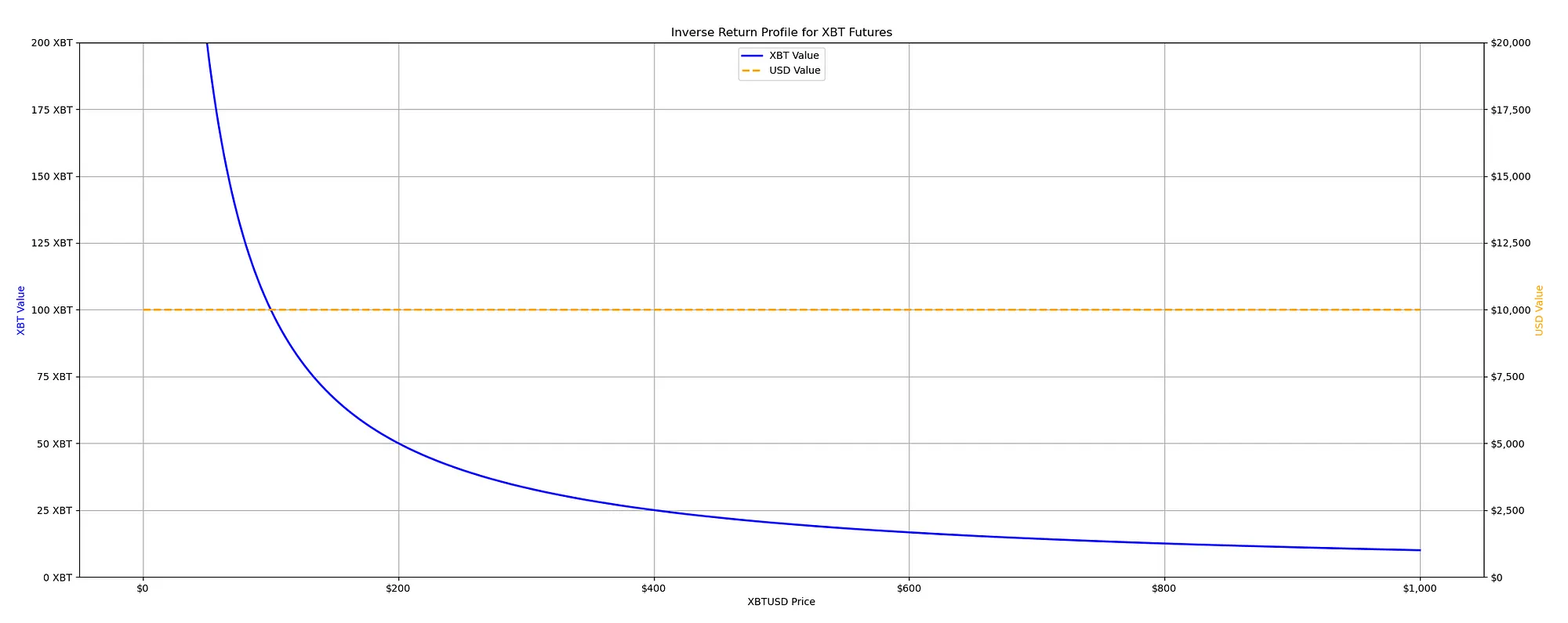

BitMEX XBTUSD 反向期货的收益概况是什么样的?

如前所述,“反向”合约是一种不同类型的合约。虽然它仍然交易 BTC/USD,但其运作方式截然不同。您的合约价值不再以比特币固定,而是以美元固定。如果比特币价格上涨,同一份合约代表的比特币数量就会减少,因为每个比特币的价值更高。相反,如果比特币价格下跌,同一份合约代表的比特币数量就会增加,因为每个比特币的价值更低。

现在,您可能想知道它的收益概况是什么样的。以下是 XBTUSD 永续合约的规格。我们看到,美元合约的价值为 1 美元。

与其他加密货币反向合约相比,此类 ETH 反向合约的美元价值可能会有所不同。

为了提供充分的说明并确保彻底理解,让我们考虑一个假设情景,其中一份合同的价值相当于 100 美元。

如果我们有100份期货合约,每份价值100美元,那么无论比特币价格如何,我们合约的总价值(以美元计算)始终为10,000美元。

因为它们是反向合约,所以当比特币价格下跌时,每份合约对应的BTC数量就会上升。因为如果BTC价格下跌,我们可以用美元购买更多BTC。另一方面,如果BTC价格上涨,每份合约对应的BTC数量就会下降。这就是为什么我们说比特币价值呈“指数”增长,或者遵循“1除以x”的模式,如图中的渐近曲线所示。

生成此图的 Python 脚本的源代码: https://github.com/romanornr/bitmex_pnl_model/tree/main/inverse_futures

随着比特币价格下跌,横轴会越来越接近,但实际上从未触及。在最佳情况下,我们的潜在利润是,只有做多这些反向合约,您的资金才能翻倍,或者获得 100% 的回报。

然而,如果比特币价格下跌,图表显示我们合约的比特币价值可能会无限上涨。这是因为,从数学上讲,当你除以一个越来越小的数字(比特币价格正在下跌)时,结果会越来越大。

BitMEX 双币种期货 vs. 反向期货

让我们来看看哪种产品更适合哪种类型的交易者。

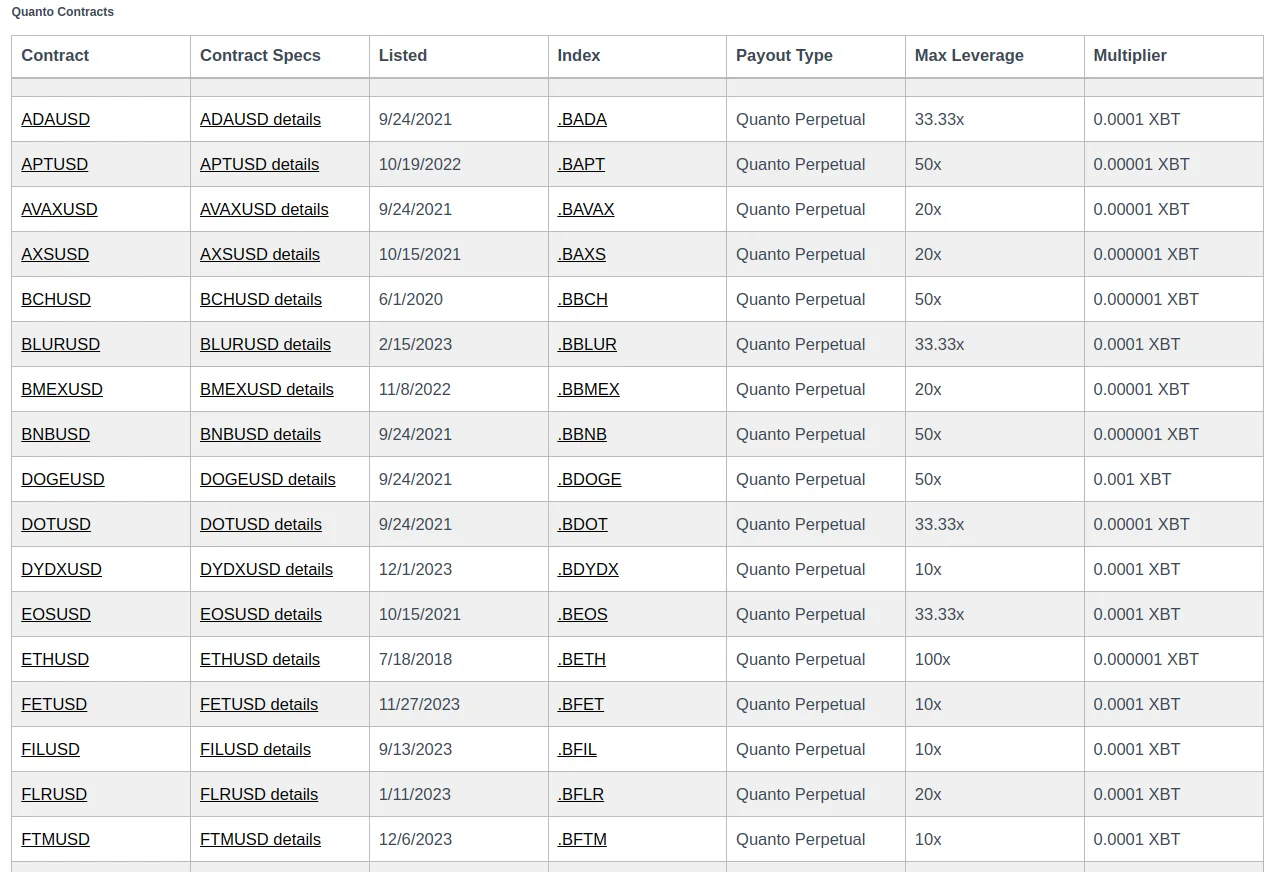

BitMEX 上的 Quanto 期货合约吸引了那些看涨比特币或希望投机比特币而非美元的交易者。Quanto 期货的独特之处在于它能够以 BTC 支付保证金,对以太坊、Link、Avax、Solana、Aptos、SUI 和狗狗币等一系列资产及其兑 USDT 的价格走势进行投机。

这些合约以比特币 (XBT) 结算,而非 USDT 或标的资产(ETH、LINK、SOL、APT、SUI)。这种设计允许交易者仅持有比特币,即可用 USDT 投机标的资产的价格走势。

对于看涨投机者来说,双币种期货合约的另一个优势是,它们通常以溢价(正价差)交易,尤其是在市场情绪看涨时,从而提供更高的回报。

另一方面,反向期货合约专为希望对冲比特币(BTC)与美元价值的“看跌交易者”而设计。这些合约的运作方式与传统的线性期货相反;随着BTC看涨期权价格上涨,合约的美元价值也会上涨,使交易者能够从市场下跌中获利。

提醒:交易线性合约时,您需要存入 USDT 作为抵押品,您的保证金和盈亏也将以 USDT 计算。在 BitMEX 上交易线性合约时,您需要存入 USDT。

对于持有比特币但担心其价格可能下跌的投资者来说,反向期货合约是一种颇具吸引力的对冲工具。通过签订反向期货合约,交易者可以锁定比特币价格,从而规避价格下跌的风险。这是一个非常值得了解的工具,尤其是在市场波动剧烈的情况下。

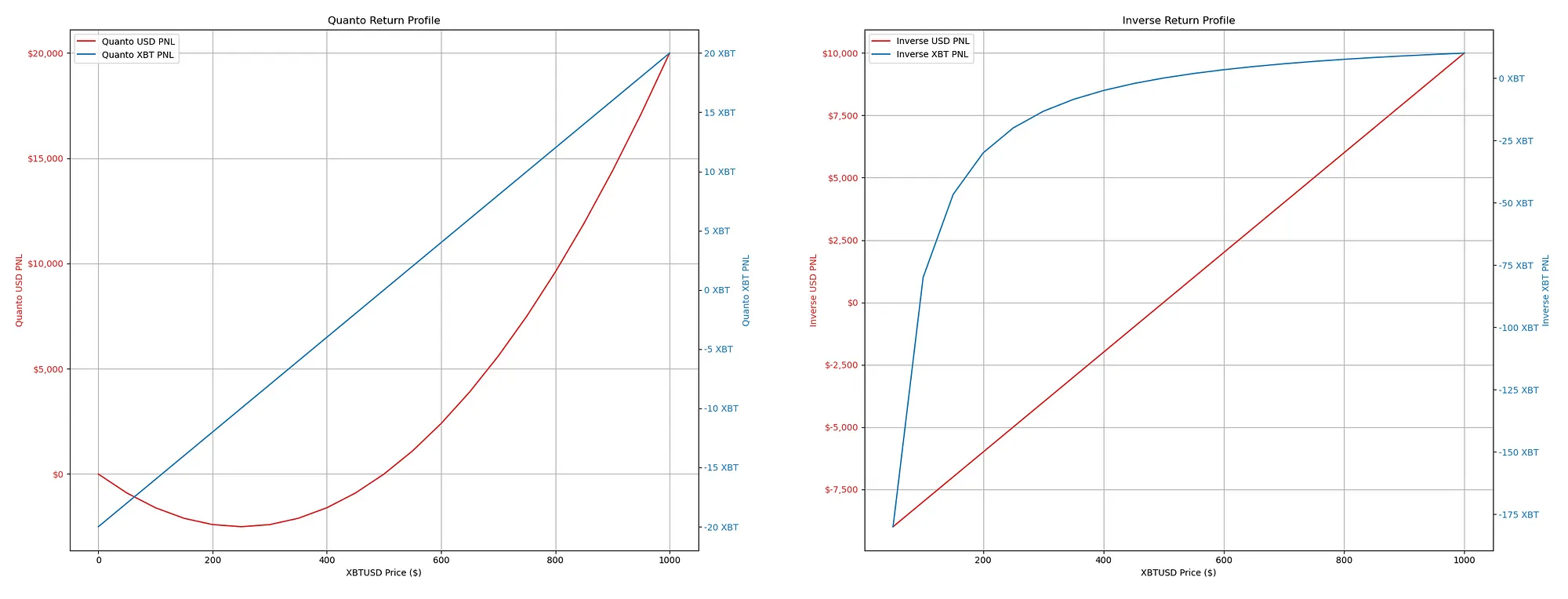

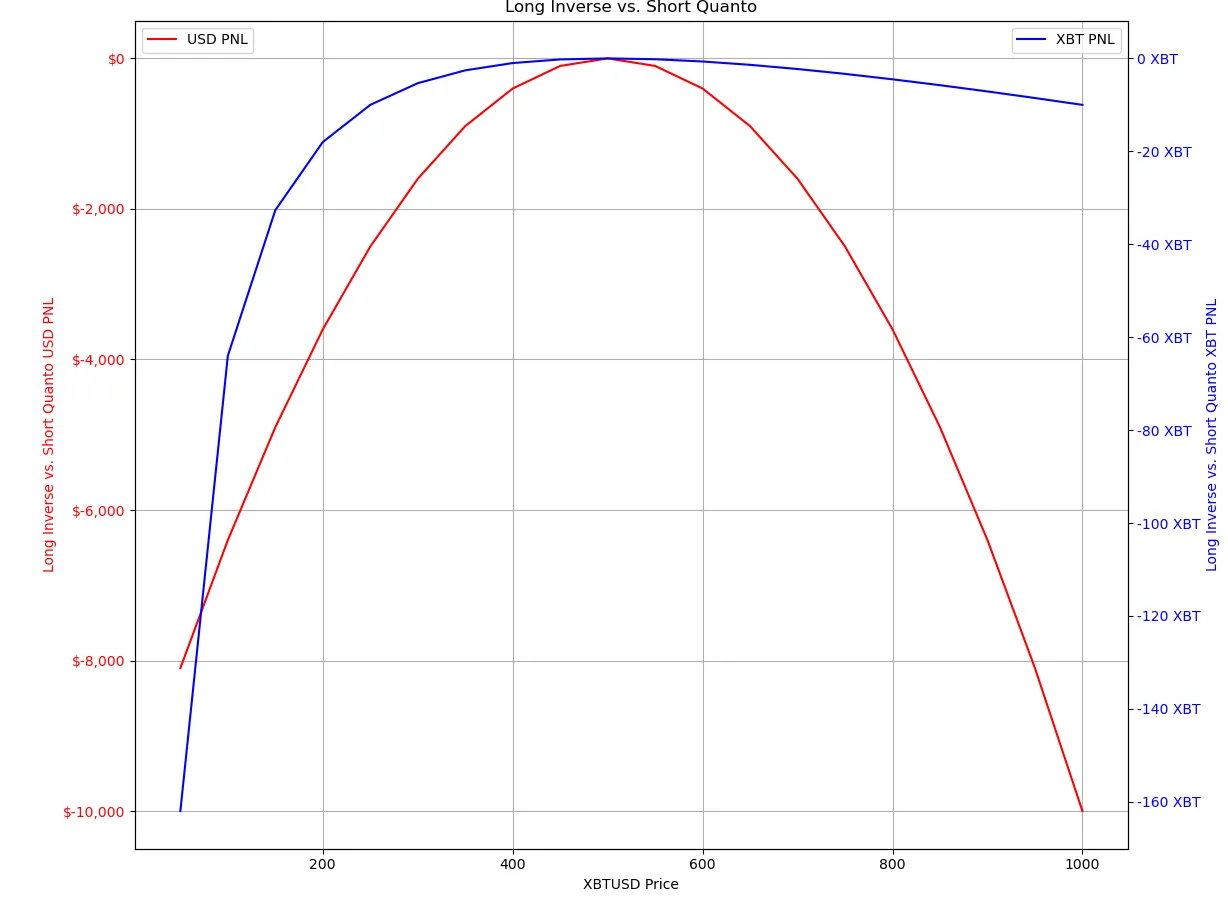

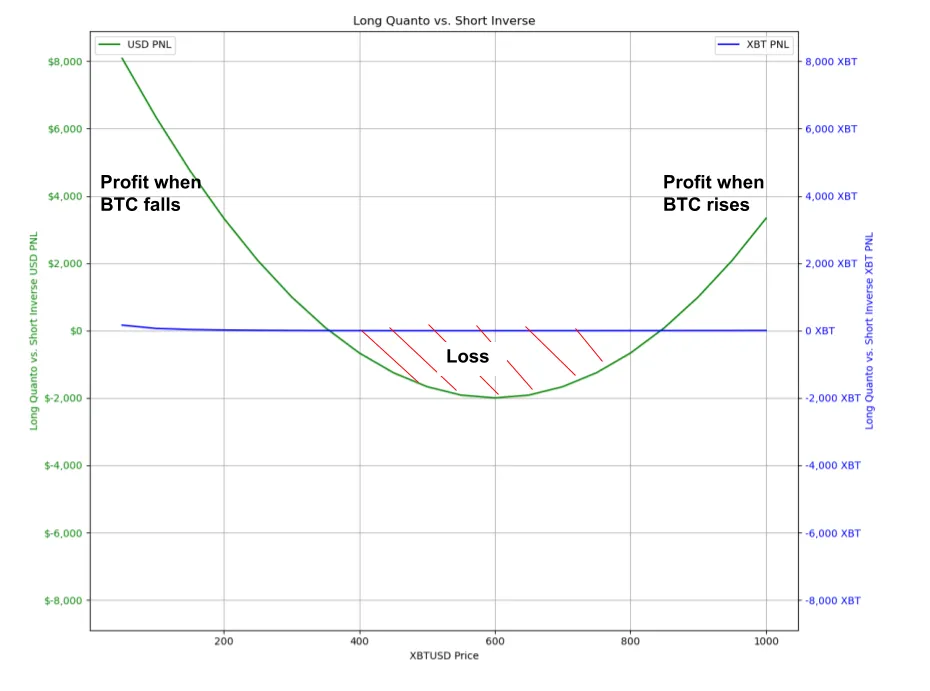

现在,我们设想一个场景,假设比特币的美元价格设定为 500 美元。我们使用 BitMEX 的双币种期货和反向期货,它们描绘了持有 4000 份合约(初始入场价为 500 美元)的收益情况。

对于这两种合约类型,我们可以看到比特币价格在 0 美元到 1000 美元范围内以比特币和美元计价的盈亏 (PNL)。这两种合约类型的盈亏 (PNL) 都以比特币和美元的形式直观地呈现。

生成此 PNL 图的源代码: https://github.com/romanornr/bitmex_pnl_model/tree/main/quanto_vs_inverse

双币种期货收益概况

- 我们当前处于比特币价格为 500 美元的入场点,因此美元和 XBT 的盈亏 (PNL) 均接近于零。

- 随着比特币价格突破 500 美元的入场价,Quanto 美元盈亏 (PNL)(红线)将加速增长。这意味着随着比特币价格持续上涨,以美元计价的利润将越来越大。通过持有 Quanto 期货仓位,您可以随着比特币价格上涨获得更多美元利润,利润增长率也会加快。这是因为 Quanto 期货采用了一种收益结构,可以将比特币价格的涨幅乘以 2。

- 当比特币价格跌破入场价时,美元盈亏 (PNL) 也会减少。然而,随着比特币价格接近于零,PNL 的下降幅度会逐渐减小,甚至趋于平缓。需要注意的是,当比特币价格跌破入场价时可能会出现亏损,但亏损的下降速度可能比价格上涨时的收益下降速度要慢。换句话说,以美元计算的损失对比特币价格下跌的敏感度不如比特币价格上涨时的收益那么敏感。

双币种期货的美元盈亏凸性回报曲线表明,该合约可以构建为:以美元计价的盈亏,会因比特币价格上涨而受益,而因比特币价格下跌而损失。

比特币期货的不对称性吸引了那些希望利用加密货币潜在收益,同时最大限度降低美元损失敞口的交易者。然而,需要注意的是,损失并非完全消除,双币种期货的交易价格可能存在溢价。

反向期货收益概况

- 美元反向盈亏 (PNL) 与比特币价格呈现线性关系。比特币价格每变动一美元,以美元计算的盈亏就会发生恒定的变化。

- 随着比特币价格从 500 美元的入场价上涨,美元盈亏会线性下降。

- XBT 盈亏与比特币价格呈现非线性关系。当价格高于入场价时,比特币的盈亏会增加;由于支付是以美元计算的,因此每份合约代表的比特币数量会减少,而且随着价格上涨,每美元购买的比特币数量会减少。以比特币计算的利润会增加,但每增加一美元代表的比特币数量会减少。

- 当比特币价格跌破 500 美元时,损失会加速,因为价格下跌意味着每损失一美元就代表着更多数量的比特币。

- 比特币的盈亏(蓝线)与比特币价格呈现非线性关系。它随着比特币价格上涨而上涨,但速度会逐渐下降,这表明一种对冲形式,即在比特币价格上涨时减少以比特币计算的风险敞口。

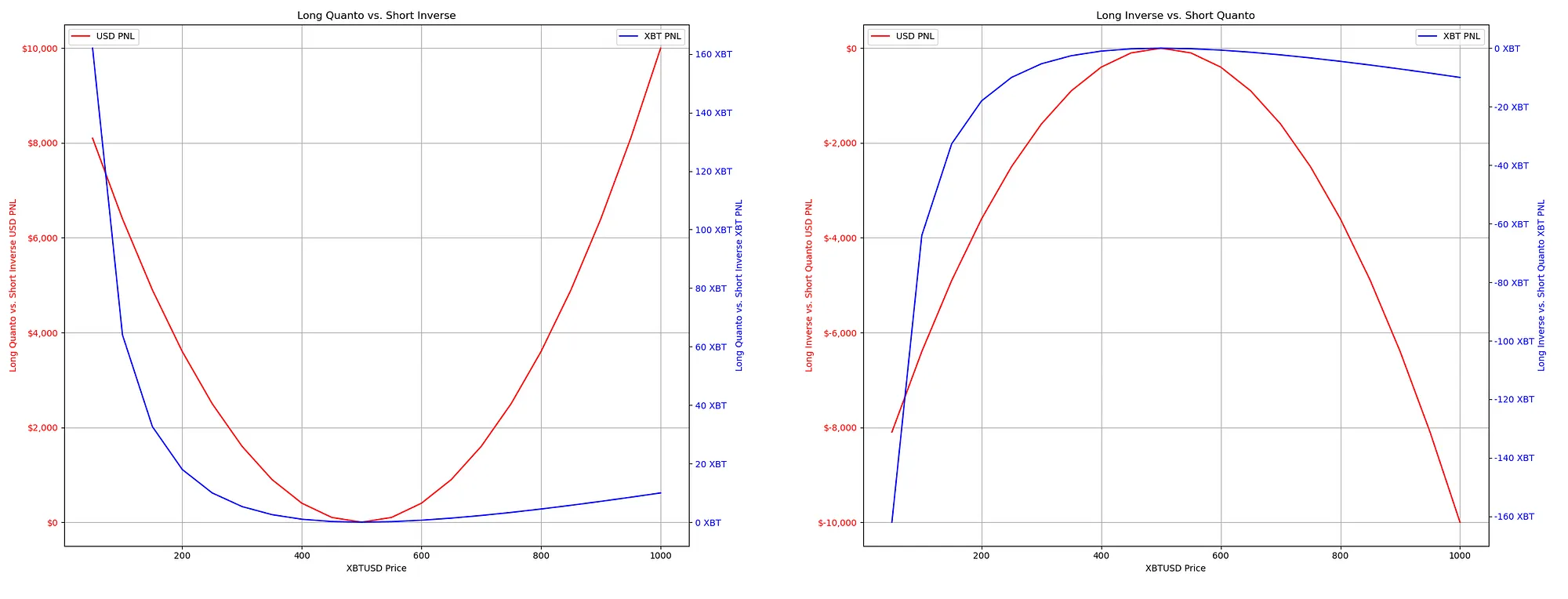

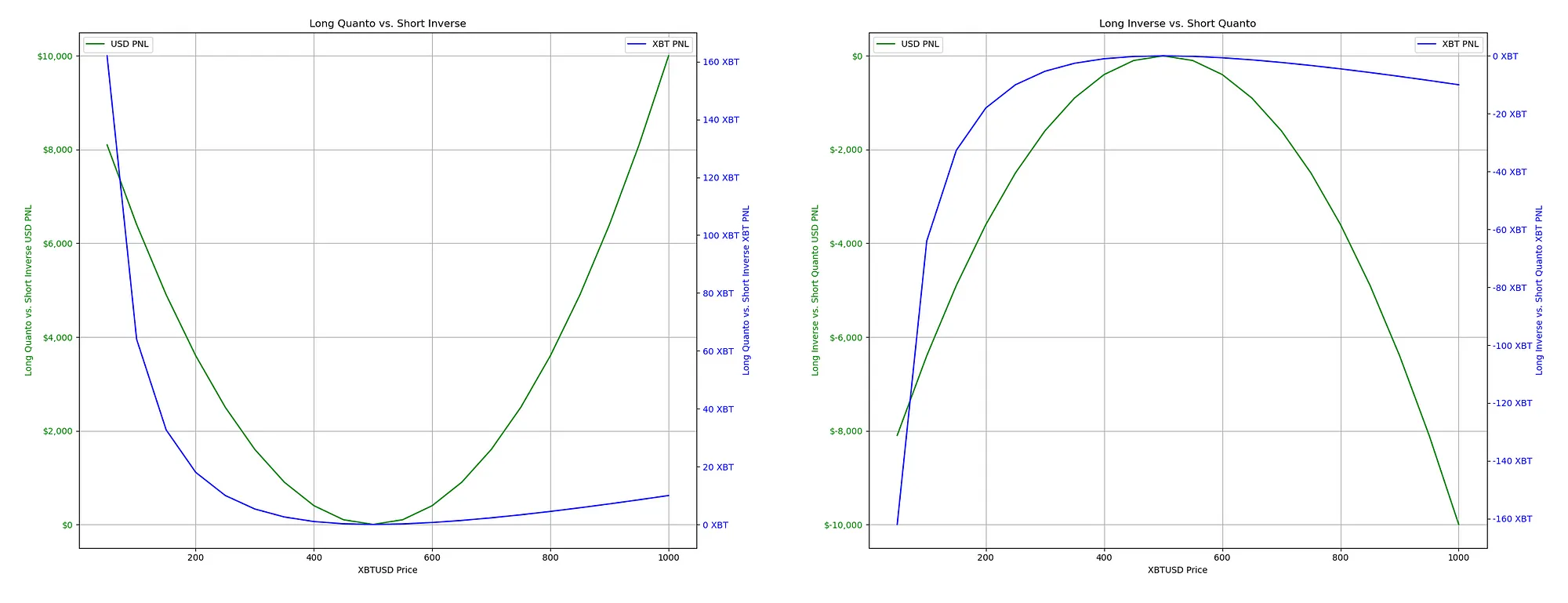

多头双币种仓位 vs. 空头反向仓位

让我们对比特币的价格进行两次押注,根据价格走势确定不同的收益。我们的分析将考虑比特币的价格区间,从 0 美元到 1000 美元。

我们感兴趣的是双币种期货 (Quanto futures),这种押注允许我们在标的资产比特币 (BTC) 价格上涨时赚取更多美元。双币种合约的收益基于资产价格的百分比变化,但以另一种货币(在本例中为美元)计算。因此,随着比特币价格上涨,美元的潜在利润也会加速增长。

另一方面,“做空反向”仓位本质上是押注价格下跌。在这种仓位中,如果价格下跌,我们就会获利,但我们使用“反向期货合约”来实现这一押注。该策略的盈亏 (P&L) 反映在比特币中。正如前文所述,随着比特币价格上涨,该合约由于其“反向”特性而迅速贬值。“反向期货合约”的赔付结构取决于资产价格的倒数。然而,由于我们做空,随着比特币价格下跌,我们获得了更多美元收益。

生成此图的源代码: https://github.com/romanornr/bitmex_pnl_model/tree/main/quanto-inverse-combination

当这两种仓位协同运作时,它们会创造出一种双重收益的局面。如果比特币价格上涨,由于双币种期货合约的放大效应,我们的多头双币种仓位应该能够获得美元的平方收益。另一方面,如果价格下跌,我们的空头反向仓位应该能够盈利,因为它旨在对冲市场下跌并从中获利。

这种方法利用了波动性,使我们能够在价格暴涨或暴跌时获利,而无需准确预测价格的走向,只需预测价格走向的幅度即可。

这可能会让你想起长跨式期权;)// TODO 需要上下文

您需要了解合约的比特币价值如何随价格变化,因为 BitMEX 的期货合约以比特币作为保证金。当您使用做多 Quanto 和做空反向组合进行交易时,反向期货合约的比特币计价价值会在比特币美元价格下跌时上涨。而比特币计价价值则会在价格上涨时下跌。

由于这些波动,您可能需要根据市场波动情况,有时在保证金账户中存入额外的比特币。这笔额外的保证金是必要的,以满足维持保证金要求,并确保您在价格大幅波动的情况下也能维持交易。保持对市场变化的警惕对于有效管理保证金和避免爆仓至关重要。

以下是 BitMEX 上 Quanto 期货交易的列表: https://www.bitmex.com/app/contractList#Quanto-Futures

同样,BitMEX 上的 Quanto 期货列表要大得多,您可以在此处找到完整列表: https://www.bitmex.com/app/contractList#Quanto-Futures

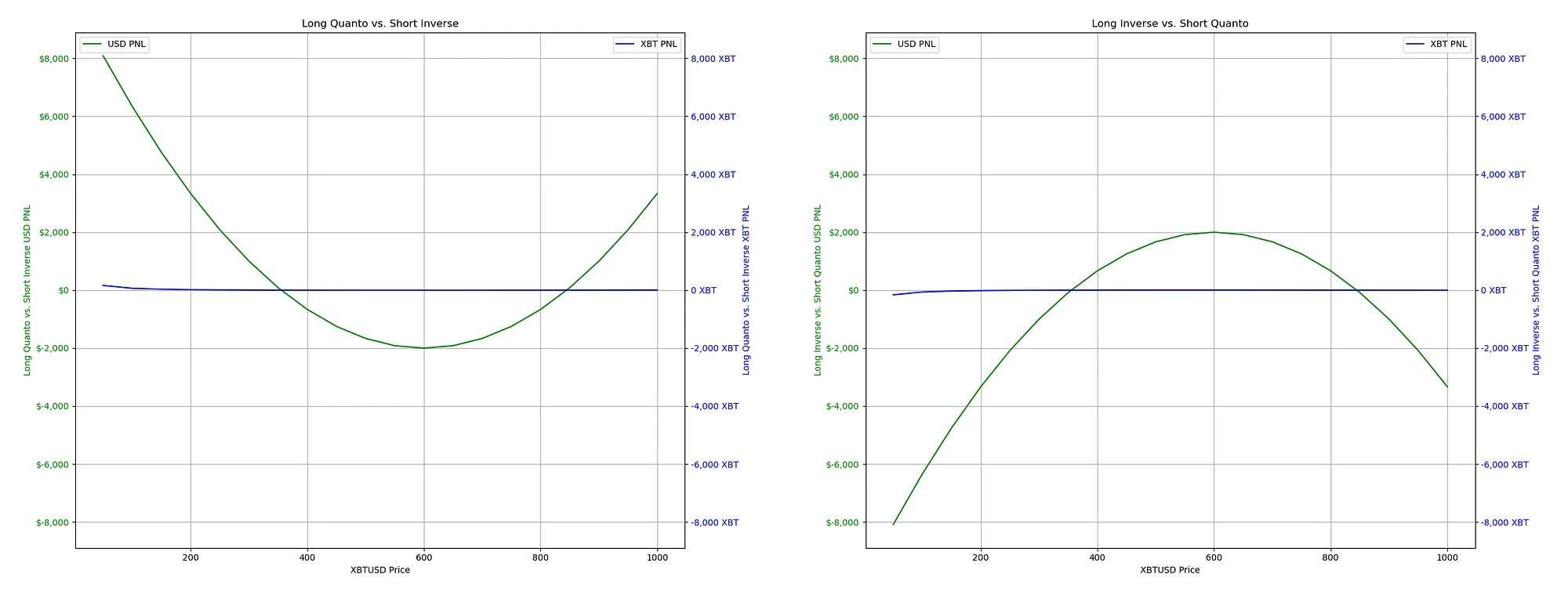

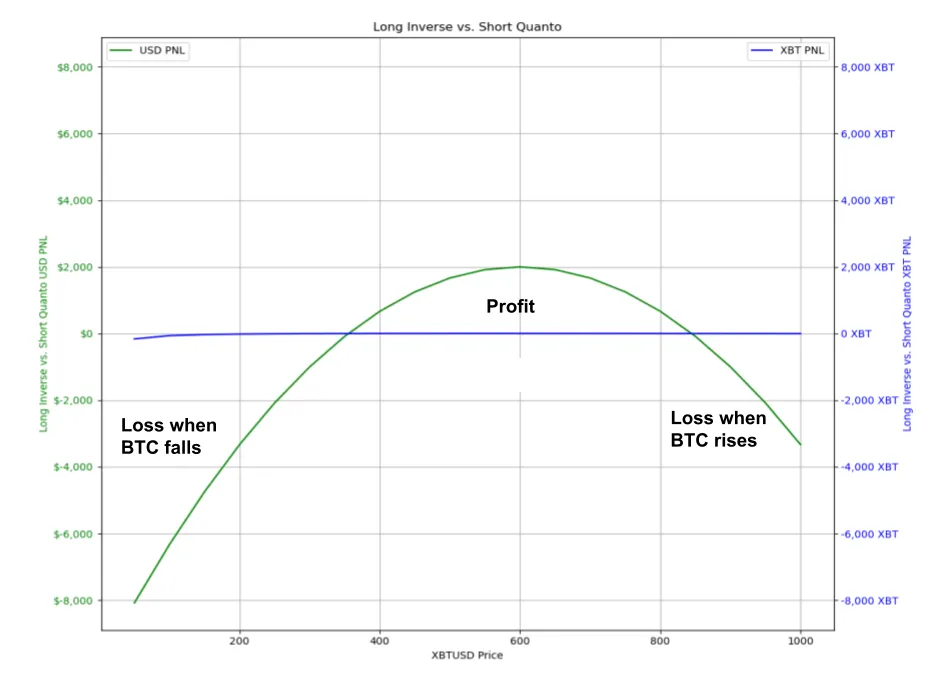

多头反向合约和空头双币种合约组合

现在让我们看看相反的情况;我们对比特币的价格进行两次押注。我们做多“反向期货合约”和“空头双币种合约”。我们的分析将考虑比特币的价格区间,从 0 美元到 1000 美元。

在“多头反向合约和空头双币种合约”的情景下,图表呈现出一条镜像抛物线,表明无论比特币价格上涨还是下跌,我们的盈亏结果都主要为负值。

需要注意的是,“多头双币种期权和空头反向期权”以及“多头反向期权和空头反向期权”的抛物线效应与期权交易中的“伽马”和债券交易中的“凸度”相当。想要了解更多关于伽马的信息,请阅读 Romano RNR 的这篇文章。

伽马指的是期权 Delta 的变化率,而凸度指的是债券久期对利率变化的敏感度。

这两个术语描述的是收益呈非线性的情况,这意味着价格变化越接近极端,就越显著。

在“做多反向货币对和做空双币种货币对”的情况下,这种非线性关系会让我们面临更大的风险。如果价格在任何一个方向上剧烈波动,我们的盈亏状况都可能迅速恶化。

双币种期权溢价做多与反向做空 VS. 双币种期权做多与反向做空

持有双币种合约的多头仓位,同时持有反向合约的空头仓位可能有利可图。然而,需要注意的是,这些合约的定价可能并非始终相同或“公平”。

双币种合约通常带有“溢价”,因为它会带来额外的风险和收益。

为了便于分析,我们假设该溢价为 100 美元。此调整会调整损益图,反映出建立双币种多头仓位所需的溢价。

在“做多双币种合约 vs. 做空反向合约”的设置中,我们建仓的衍生品仓位对比特币价格走势及其对美元收益的影响较为敏感,而美元收益则取决于比特币价格及其波动率。

当我们做多双币种合约时,我们的收益曲线是非线性的。这意味着我们的盈亏 (P&L) 不像线性合约那样直接受比特币价格的影响。相反,由于双币种的特性,BTC 价格的影响是平方的。简而言之,如果 BTC 价格在任一方向上大幅波动,我们的美元收益都会呈指数级增长。

虽然增加敞口有好处,但也是有代价的,这体现在做空反向合约的溢价上。该溢价本质上代表了市场对未来隐含波动率的预期,而隐含波动率已计入合约价格。当我们支付这笔溢价时,我们押注的波动率将高于市场预期。

如果市场波动幅度超过其在双币种期权溢价中反映的预期,我们为多头双币种仓位支付的溢价可能会侵蚀我们的潜在利润。这种“侵蚀”被称为“时间衰减”或“Theta”,这是从期权交易中借用的概念。随着到期日的临近,头寸的价值会随着时间的推移而减少。要了解更多关于时间衰减和 Theta 的信息,请阅读Romano RNR 的这篇文章。

在计入 100 美元的溢价后,我们看到了风险区域,我们的仓位处于“水下”。这意味着市场价格需要在任一方向上大幅波动,我们才能收支平衡并收回双币种期权溢价的成本。这类似于“期权溢价”,您需要市场波动幅度足以补偿你最初支付的溢价。

如果我们采取相反的立场,通过“做多反向合约,做空双币种合约”来卖出波动率,我们将获得与期权卖方类似的溢价。只要市场保持区间波动,我们就能获利,但风险在于,如果BTC价格超出此区间,由于持有双币种合约的空头仓位,我们的损失将以非线性方式增加。

总是做多双币种并做空反向合约是否更好?

做多双币种合约并做空反向合约并非总是最佳选择,尽管这听起来似乎是更好的选择。决策很大程度上取决于进入交易的相关成本,即已计入双币种溢价的预期波动率以及您对未来市场波动率的预测。

这基本上是对市场隐含波动率 (IV) 和实际波动率 (RV) 的评估。做多双币种合约时,您买入的是隐含波动率。如果市场未来实际波动率最终低于已计入双币种合约的隐含波动率,那么溢价就不值得。这就像买了一张节日门票,但活动本身并没有达到预期,而且“门票”价格过高。

相反,如果隐含波动率相对于我们预期的潜在高实际波动率较低,而实际波动率最终高于市场预期,那么持有“做多双币种合约并做空反向合约”的头寸可能会非常有利可图,而无需承担太多的方向性风险。

如果双币种溢价过高,而我们认为市场波动性不足以证明该溢价的合理性,那么最好采取相反的立场。这意味着“做多反向双币种,做空双币种”,类似于“卖出”波动率。在这种情况下,如果波动率低于市场预期,我们就可以获利。因此,即使市场波动幅度没有达到双币种溢价的水平,我们仍然可以获利。

了解市场情绪、衍生品定价和风险管理是运用历史波动率和隐含波动率分析进行交易的关键。

如果您想注册 BitMEX 并享受 10% 的折扣,可以使用我的推荐链接: https://www.bitmex.com/app/register/vhT2qm

这一切的意义何在?

2020 年 10/11 月,我偶然发现了一篇关于 BitMEX 的旧文章。文中提到了“凸度”这个术语,引起了我的兴趣。同一天,我开始用谷歌搜索更多关于这个话题的信息。

也许你对比特币交易不感兴趣,而是对山寨币更感兴趣。如果是这样,你会喜欢在 BitMEX 交易。请继续阅读,了解更多关于如何将你学到的知识运用到山寨币交易中并提升你的盈亏的信息。

点击此处阅读 Arthur Hayes 关于凸度的文章。

同一天,我了解了期权交易以及“凸度挤压”和“伽马挤压”等术语。在 Gamestop 伽马挤压之前,特斯拉也经历了一次伽马挤压,我试图“研究”它。

“凸度”这个词从此改变了我的一切。这可能是最关键的时刻。

关于这些合约及其复杂性。凸度,也称为“伽马”,衡量的是衍生品价值随标的资产价格变化的敏感度。

这就像汽车的加速度;它不仅关乎速度(例如 delta,也称为一阶导数),还关乎速度的增长速度。

凸性可以放大您的投资组合收益。如果市场波动对您有利,超出了您通过一阶价格变动(即 Delta)所能解释的范围,您就可以获得更大的利润。

然而,如果您不了解凸性及其对您所交易衍生品的影响,您将无法解释您的仓位价值变化的速度,并面临反复遭受财务损失的风险。

如果不了解或管理不善,您的损失将呈非线性增长。

因此,BitMEX XBTUSD 永续掉期合约一直以来都是“反向期货合约”,过去有很多人交易过这种合约。您知道吗?这对某些人来说可能令人震惊。

Deribit 也是如此。那些一直是“反向期货合约”,OkEx 上也有很多合约。

关于反向期货合约,我们又学到了什么?

- 反向期货合约是指当比特币的美元价格下跌时,其以比特币计价的价值会增加;当比特币价格上涨时,其以比特币计价的价值会下降。

- 这就是为什么我们说比特币的价值呈“指数”增长,或遵循“1除以x”的模式,如图中的渐近曲线所示。

- 反向期货合约专为希望对冲比特币与美元价值的“看跌交易者”而设计。这些合约的运作方式与传统的线性期货相反;随着比特币看涨期权价格的上涨,合约的美元价值也会上涨,从而使交易者能够从市场下跌中获利。

- 当你做多“反向期货合约”时,损失会加速,因为价格下跌意味着每损失一美元就代表着更多比特币。

是的,XBTUSD 永续掉期合约一直以来都是“反向期货合约”,过去许多人都用它来做多比特币。讽刺的是,这些合约的目的是为了对冲,而不是投机。

如果您看涨,请不要使用“反向期货合约”,而要使用“Quanto 期货合约”,如果没有,则使用“线性期货合约”。

BitMEX 线性期货列表可在此处查看。

提醒:交易线性期货合约时,您需要存入 USDT 作为抵押品,您的保证金和盈亏也将以 USDT 计算。在 BitMEX 上交易线性期货,您需要存入 USDT。

如果您看跌或希望对冲风险敞口,请使用“反向期货合约”。

BitMEX 反向期货列表可在此处查看: https://www.bitmex.com/app/perpetualContractsGuide#Inverse-Contracts

由于监管规定,早期线性期货合约无法使用。交易这些合约会让您接触到泰达币,有些人认为这存在风险。

与其卖出 BTC,不如将其存入 BitMEX,然后以 1 倍杠杆做空 XBTUSD 进行对冲,从而创建一个合成美元仓位。通过开设 XBTUSD 反向 1 倍空头仓位,如果资金费率对您有利,您还可以获得额外的被动收入。

那么,双币种期货如何用于山寨币交易呢?

如果您看好 BTC 和山寨币,您可以交易 BitMEX 的双币种期货来交易山寨币,并以非线性方式放大您的盈亏。此外,您的盈亏将以 BTC 计算,这又增加了一层投机空间。

现在您已经了解了双币种期货合约,您可以将这些知识运用到实际场景中。

例如,如果您持有山寨币的多头仓位和双币种期货合约,并且您注意到 BTC 表现不佳而山寨币看涨,您可以继续持有山寨币的双币种多头仓位,并使用 “反向期货合约 XBTUSD”做空您的 BTC 敞口。这将有助于有效地对冲。

您可以在此处找到 BitMEX 双币种期货列表(包括山寨币)。

目前,您还可以在 Bitmex 上存入以太坊,并且他们提供以太坊的反向期货合约,以防您需要对冲: https://www.bitmex.com/app/trade/XBTETH

您可以运用所学知识,做空以太坊的反向期货合约,同时在以太坊上建多头双币种仓位。或者,如果您认为双币种溢价过高,且波动性低于预期,您可以做空双币种并做多反向期货合约。

您可以在这里找到以太坊的双币种合约。

我建议您使用 BitMEX 测试网来实践所学知识。

如果您想注册 BitMEX 并享受 10% 折扣,您可以使用我的推荐链接: https://www.bitmex.com/app/register/vhT2qm