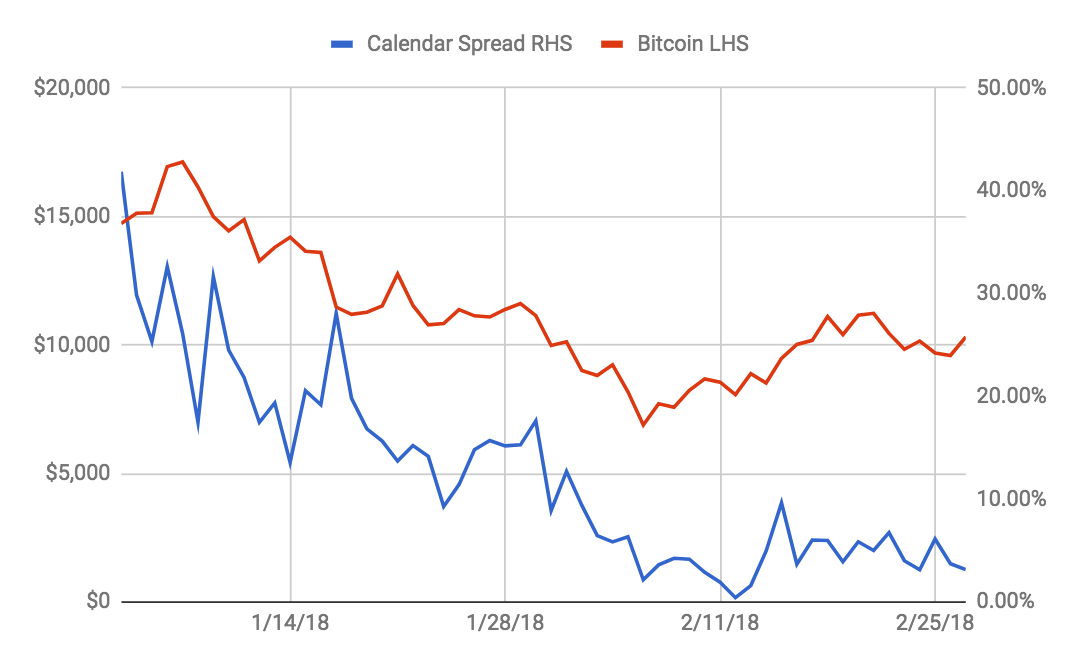

上图显示了比特币价格和 3 月( XBTH18 )和 6 月( XBTM18 )比特币/美元合约价差的年化溢价。

价差是以下列函数计算:

年化溢价 =【 XBTM18 价格 – XBTH18 价格)/ 比特币现货价格】/ 0.2493

0.2493 代表 3 月到 6 月到期日之间的年化时间价值。

价差是衡量交易员对远期价格看涨或看跌的有用指标。 2 月初,与其 2017 年 12 月的历史最高位相比,比特币下跌了近 70% 。在同一时期内,价差已经达到了年化 0.42% 的低点。

想透过抄底来平均成本对于大多数普通交易员来说都是十分危险的。某些交易员能够摸到价格最低点,但这毕竟是少数。从近期低位 6,000 美元反弹近 100% 后,市场开始变得波涛汹涌。

价格横向盘整时交易本身就是一个技术活儿。在下一次突破发生之前,交易会健康地堆叠起来,让它看起来很憔悴。因此,若看准方向,在现货市场使用衍生品利差交易是一种更好的风险调整交易方式。

对于那些认为价格会重返至 20,000 美元的人而言, 做多 XBTM18 / XBTH18 日历价差是谨慎的。看涨的话,您必须买入 XBTM18 ,同时卖空 XBTH18。

如果市场确实继续上涨, XBTM18 的价格将会比 XBTH18 的价格上涨得更快。这是因为 XBTM18 拥有更多的时间价值,所以其利率部分占其价值的比例比 XBTH18 更高。

这种交易相对便宜。目前,价差为年化 3.15% 。由于价差是正值,因此交易具有负的theta 值或时间值。 XBTH18 将在 3 月底到期。如果到 3 月底 XBTM18 没有表现得很出色,那么您将会损失 0.78% 的收益,使得您的日 theta 值为 0.026% 。

历史上,季度合约的年化溢价为 30% 至 40% 。如果我们假设曲线的年化溢价保持不变,则价差应以相似的溢价进行交易。因此,在最优的情况下,我们预计年化差价溢价将增加 10 倍。

为什么不直接买入而要用这种方式构建您的交易的原因是这个交易会将市值损失限制在 0.78% 。想象一下,您以 10,000 美元购买了比特币,然后价格跌到了 6,000 美元。作为一个脆弱的操盘手,您恐慌并在价格底部卖出了。价格之后很快就涨回到了 10,000 美元,即使您的交易可以在不到一个月的时间内涨回来,但您却因为无法应付市值的变化所带来的心里压力而了损失了 40% 。

参考价差,您从一开始便可以知道您在不做杠杆下的最大损失。如果您对这种损失感到不舒服,您可以避免进行交易。

对于那些想放大收益的人来说,他们可以在多空两边加杠杆 。但是,要知道 BitMEX 不采用投资组合保证金计算方式 – 也就是说,一份合约的收益不会抵消您另一份合约的强平价格。合约出现未实现亏损时您必须注意强平价格,并持续为您的账户补仓以避免被强平。

欢迎转载,请注明文章来自

BitMEX (www.bitmex.com)