现货和正向套利是投资者寻求高风险调整后回报的主要策略。 因为比特币可以涨到外太空但只能下降到零,杠杆做多的投机者是有优势的。加上100倍的杠杆,看涨的投机者愿意在短时间内付出很高的年利率,以在短期里持有比特币多头头寸。

现货套利步骤:

- 购买一个比特币,价格为 2000 美元

- 出售 2500 张 BitMEX 期货合约,例如 XBTM17,价格为 2,500 美元

- 等到到期,收取 500 美元的利润

鉴于目前的涨势,BitMEX 比特币/美金 2017 年 6 月 30 日期货合约 XBTM17 在几乎整个合约期间均以溢价(或正基差)交易。 出售期货和购买比特币的投资者基本上可以持有仓位至到期日,获得固定的收益率,这个操作等于借出合成美元给做多的投机者们。

要获得全额溢价,您必须保持仓位直到到期。 然而,虽然套利者通过这一策略赚钱,但看来套利大军的胃口不怎么大,剩下了很多漏网之鱼呢。

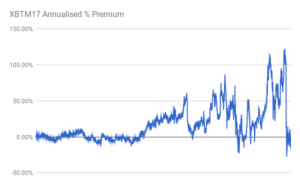

上图显示了 XBTM17 的每小时年化溢价。 可见溢价本身非常波动,溢价往往一点一点的涨,然后瀑布式的下来。

对于已经很习惯期现套利的投资者,现在是为您的工具包添加平均回归策略的时候了。 以下是有关数据样本的统计信息:

最低: -27.31%

最高: +122.30%

均值: +17.87%

中位数: +8.95%

标准差: 24.68%

虽然您不能选择低点和高点,但一般来说,您可以在极端行情里进行正向套利交易,并在溢价被磨平时平仓。 这可以让您在合约期内提高收益。

最近 XBTM17 年化溢价在 100 %以上,然后几天却以折价交易。套利者不需要等待 20 天,而可以在24小时内实现整个 100% 的年化回报。

一个简单但有效的策略就是我所说的阶梯式正向套利。 假设季度合约的溢价的正常范围为 0% 至 60%,随着溢价上升,每 10% 的间隔,我将出售 10,000 张 XBTM17 合约,并购买价值 10,000 美元的比特币。 如果溢价达到 60%,我预期的 60,000 美元的收益,在持续到期的假设就是年化 35%。

如果溢价从 60% 降至 0%,我将以 30% 的增幅回购 30,000 张 XBTM17 合约,并出售 30,000 美元的比特币。关键是在任何时候我都有一个积极进取的投资组合,并且我受益于溢价波动。

您可以非常熟练地了解如何选择您的增量和交易规模。您的步骤越明细,您可以从波动溢价中获得更多的利润。