В мире свирепствует криптозима, и я чувствую себя обязанным проанализировать несколько недавних событий из мира криптовалют.

Обычно я высказываюсь по таким не слишком глубоким темам в Twitter, но там особо не разойдешься из-за вынужденной краткости — к тому же, мне кажется, это не совсем справедливо как по отношению к автору идеи, на которую я ссылаюсь, так и по отношению к моему ответу на нее.

Поэтому на этой неделе вместо того, чтобы писать один из моих обычных лонгридов с глубоким погружением в одну тему, я рассмотрю несколько актуальных тем, которые не заслуживают отдельной статьи, но не помещаются в узкие рамки 130 символов во всеми любимом агрегаторе мнений.

Так что отложите смартфон — конечно, если вы не относитесь к числу сумасшедших, читающих длинные статьи в смартфоне; если да, то хотя бы закройте другие приложения? — и уделите мне несколько минут, задействуя высшие функции мозга.

CZ: BNB Smart Chain :: Правительство США : Сеть Ethereum

Верите ли вы в децентрализацию и/или устойчивые к цензуре сети? Думаю, большинство людей, впитавших догмы господа нашего Сатоши — а таких, вероятно, большинство среди моих читателей — ответят «да».

На что я скажу: чушь собачья. Конечно, вы можете с энтузиазмом покупать, держать и использовать децентрализованные приложения (dApps), токены, BNB и/или ETH, но вряд ли вас — по крайней мере, большинство из вас — на самом деле волнует идеология, которая стоит за этими технологиями.

Binance Smart Chain (BSC) не децентрализована и никогда не заявляла об обратном. Но это не помешало взрыву активности в сети и не повлияло на привлекательность токена BNB, который занимает пятое место среди криптовалют по рыночной капитализации.

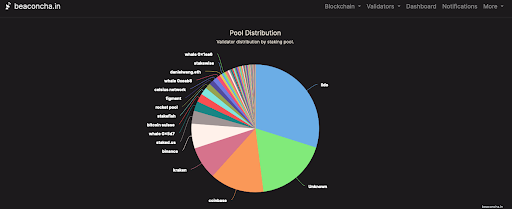

По состоянию на 21 сентября Lido Finance, Coinbase и Kraken вместе контролируют чуть более 50% всех ETH, размещенных в Beacon Chain. Это значит, что они являются самыми влиятельными валидаторами и по сути могут выбирать, какие транзакции обрабатывать, что является цензурой. Что общего у всех этих 3-х централизованных организаций? Все это американские компании или DAO с крупными инвестициями американских венчурных капиталистов.

По данным Crunchbase, 6 из 8 инвесторов Lido Finance — американские венчурные компании или компании, принадлежащие американцам.

Такой концентрации сетевого влияния в руках централизованных структур (которые, напоминаю, обязаны соблюдать законы и регулятивные нормы США) не существовало, когда использовался алгоритм Proof-of-Work. Но пользователи сети добровольно перешли на алгоритм Proof-of-Stake и поставили на кон свои ETH, тем самым согласившись с такой централизацией и потенциальной цензурой в будущем. Правительство США никого к этому не принуждало.

И что, это кого-нибудь волнует? Нет. Я уверен: если бы за моей спиной стоял архангел Виталик, как всегда излучая «мощную энергию DeFi» (BDE), он бы возразил, что есть меры защиты, помогающие обеспечить децентрализацию — например, валидаторов наказывают за цензурирование транзакций. Приятно этим утешаться, но проверим, так ли это на самом деле.

Теория игр, которая определяет принципы стимулирования достижения валидаторами консенсуса, стала намного сложнее после «обновления» и перехода на PoS. Я поговорил с Джонатаном Биром, руководителем BitMEX Research, о возможных наказаниях, которые грозят потенциально недобросовестным валидаторам за цензурирование транзакций, и вскоре понял, что дела обстоят совсем плохо. Система наказаний работает в общих чертах так:

- Потерять ETH можно медленно, если <33% сети отказываются подтверждать блоки. Постепенная потеря ETH в этом случае означает, что валидатор наказывается уменьшением депозита на узле. Если депозит упадет ниже 16 ETH, узел будет удален из сети. Капитал становится мертвым, ведь в обозримом будущем вернуть ETH из стейка невозможно.

- Потерять ETH можно быстро, если > 33% сети отказываются подтверждать блоки. Штрафы увеличиваются в геометрической прогрессии, так что депозит сопротивляющихся валидаторов быстро падает ниже 16 ETH, и их вышвыривают из сети.

Вот гипотетический тест для проверки вашей идеологической лояльности: учитывая вышесказанное, поддержали бы вы верховных жрецов сети Ethereum, если бы те решили изменить правила и смягчить наказание, чтобы спасти большой пул капитала, находящийся под контролем этих валидаторов, или поддержали бы слепое сопротивление цензуре?

Мы уже проходили такой идеологический тест в 2016 году, когда «суперDAO» заблокировала большую часть всех существующих ETH — и все мы помним, чем это закончилось. Практически все в то время молчаливо согласились с разработчиками, которые провернули форк протокола, чтобы пользователи могли вернуть свои деньги, а не слепо следовали этике Ethereum под девизом «код превыше всего».

И сколько Ethereum Classic теперь у вас в портфеле…?

Такое вопиющее нарушение этики Ethereum «код превыше всего» нисколечко не охладило энтузиазм фанатичных поклонников эфира и практически не повлияло на сеть в долгосрочной перспективе. Эфир — криптовалюта, которая обеспечивает работу сети, — без особых проблем сохранил статус второй по ценности криптовалюты, а блокчейн Ethereum остается самым используемым в мире (по количеству транзакций в сутки он почти в 4 раза опережает ВТС).

Справедливости ради стоит отметить, что есть и немало очень успешных dApps, которые используют сеть, чтобы разрушить картели доверия в таких сферах, как финансы. Но по мере того, как dApps растут, расширяются и становятся значимыми финансовыми игроками в глобальной экосистеме, сам их успех может поставить под угрозу интересы «старожилов», у которых есть множество рычагов, чтобы сдержать их рост, если сеть проигнорирует важность сопротивления цензуре и/или децентрализации.

Псевдодецентрализация, с которой имеют дело пользователи двух самых ценных «децентрализованных» интернет-компьютеров (BSC и Ethereum), в некотором смысле отражает идеологические жертвы, на которые мы идем каждый день, когда используем популярные платформы Web2. Цена использования этих платформ не так уж скрыта: ты передаешь данные или американскому правительству (Facebook, Google, Amazon, Microsoft, Apple и пр.), или китайской коммунистической партии (Tencent, Baidu, Weibo, Alibaba, Huawei, ByteDance и пр.). Но, даже осознав эту горькую правду, большая часть человечества продолжает добровольно передавать власть над своими данными правительству в обмен на развлечения, взаимодействие в социальных сетях и возможность общаться. Никто не заставлял вас покупать смартфон или проводить несколько часов в день в Instagram или TikTok — но, очевидно, вы решили, что развлечения и человеческое общение важнее, чем конфиденциальность ваших данных.

Первые инвесторы в американские и китайские Web2-гиганты нажили огромное состояние. То же самое можно сказать о держателях ETH. Эфир как финансовый актив — полностью привязанный к финансовой системе, которую возглавляют США, под предлогом «децентрализации» — все еще может принести очень хорошие деньги в ближайшем будущем. Вопрос, который не дает мне покоя, — могут ли действительно децентрализованные финансовые и социальные dApps существовать в большом масштабе (то есть с сотнями миллионов пользователей), учитывая все эти проблемы. У меня нет ответа на этот вопрос, но я надеюсь, что к тому времени, когда этот вопрос будет иметь значение для рынка, я уже выйду из позиции, получив ликвидность от институциональных инвесторов, и в полной мере прочувствую милость господа нашего Сатоши.

Как я уже не раз говорил в интервью, единственное, что, по моему мнению, важно в краткосрочной перспективе (то есть в ближайшие 3–6 месяцев), так это сокращение эмиссии ETH в расчете на блок в новой модели Proof-of-Stake. За несколько дней после слияния темпы эмиссии ETH в среднем снизились с +13 000 ETH в день до -100 ETH.

Цена ETH продолжает падать из-за снижения долларовой ликвидности, но дайте время — и изменения в динамике спроса и предложения сделают свое дело. Думаю, через несколько месяцев вы убедитесь, что резкое сокращение предложения сформировало крепкое дно для уверенного роста цены.

Ранее я писал, что купил опционы колл на ETH/USD со страйком $3000 с экспирацией в декабре 2022 года. Теперь я опасаюсь, что мои опционы не успеют стать прибыльными. Взгляните на таблицу ниже.

|

ETH/USD |

$1300 |

|

Дата слияния |

15.09.2022 |

|

Дата экспирации опционов |

30.12.2022 |

|

Кол-во дней |

106 |

|

Средняя эмиссия ETH в сутки за 106 дней до слияния |

12 828 ETH |

|

Средняя эмиссия ETH в сутки после слияния |

-105 ETH |

|

Экстраполированное сокращение понижательного давления |

$1 782 075 450 |

Чистая эмиссия ETH = ETH: эмиссия – [ ( ETH: среднее количество использованного газа / 10⁹ ) * ETH: количество транзакций ].

Примечание. Переменные, выделенные жирным шрифтом, — это реальные поля в Glassnode, если вы захотите воссоздать мои расчеты.

Достаточно ли уменьшения понижательного давления почти на $2 млрд, чтобы через 3 месяца цена эфира выросла более чем вдвое? Если мой индекс долларовой ликвидности вырастет, возможно, у меня есть шанс. Но надежда — это не инвестиционная стратегия. Скорее всего, я переоценил скорость, с которой сокращение предложения приведет к росту цены ETH в фиатной валюте. При этом я не сомневаюсь, что эфир будет и дальше опережать биткоин по росту. Лучше было бы купить опционы на кросс-курс ETH/BTC. Но у меня уже была эта позиция на спотовом рынке, и мне нравится торговать, так что я решил рискнуть. Что ж…

Бегство институциональных инвесторов

«Бычий рынок может начаться только после того, как вернутся институциональные инвесторы» — распространенная фраза, которая часто встречается мне в последнее время. Но правда в том, что институциональные инвесторы — идиоты, гоняющиеся за бетой — Ностра-идиоты, а не Нострадамусы. Они покупают на верхах и продают на низах. Им за это хорошо платят.

Институциональные фондовые менеджеры и фидуциары получают деньги за то, что накапливают большой пул активов и берут плату за управление ими. Их заурядность защищена всевозможными финансовыми нормами. Достаточно получить правильное образование, изучать правильные дисциплины, носить правильный костюм — и вы тоже будете зарабатывать несколько сотен тысяч долларов в год, используя базовые навыки работы с Еxcel вроде =vlookup() и =sumproduct().

Разрешите на минутку спуститься с высот морального превосходства. Когда-то я зарабатывал на жизнь, продавая этим идиотам доступ к рынку и торговые услуги. Многие из этих трудяг — идиоты просто потому, что им за это платят. Но когда нужно распорядиться собственными деньгами, многие из них понимают ценность криптовалют и с готовностью их покупают. Как фидуциару вам важна арифметическая годовая доходность, а часы начисления бонуса обнуляются 1 января. Как главу семьи вас больше волнует совокупная доходность, которая в долгосрочной перспективе должна расти быстрее, чем цены на энергоносители. Ваши часы никогда не останавливаются, поэтому вы используете более глобальный подход к инвестированию и сбережениям.

И все же те, кто предрекает, что следующий бычий рынок начнется с притока ликвидности институциональных инвесторов, имеют в виду совсем не их личные финансы. Так где там мое белое пальто?

Цель номер один любого организма в любой среде — выживание, и фондовые менеджеры — не исключение. В своей профессиональной жизни фидуциары хотят пережить год и получить очередной бонус. Это значит, что они будут покупать криптовалюту только тогда, когда будут уверены, что не лишатся из-за этого работы, что это надежно. О надежности инвестиций можно говорить, когда цена многократно выросла от уровня дна. Когда рынок падает, и фидуциары теряют деньги своих инвесторов, они хотя бы могут оправдаться тем, что покупали, когда все покупали.

Так что если вы ждете, когда институциональные инвесторы вернутся в крипту и спровоцируют новый бычий рынок, вы невольно напрашиваетесь на то, чтобы пополнить ряды жертв REKT.

Каустическая корреляция

Разве не печально, что биткоин (и крипта в целом) превратился всего-навсего в индикатор долларовой ликвидности? Разве не обидно, что криптовалюта идет в ногу с индексом Nasdaq 100, который состоит из акций крупных американских технологических компаний? Я-то думал, что криптовалюта должна была стать народными деньгами и отрицательно коррелировать с системой TradFi. Криптовалюты не выполнили свою миссию — увы!

Такое можно услышать от многих рыночных аналитиков, которые не понаслышке знают, как работают рынки TradFi. Многие из этих же аналитиков полностью уверены, что ФРС и центральные банки, которые поют под ее дудку, продолжат повышать краткосрочные процентные ставки в обозримом будущем. А если учесть, что это ведет к исчезновению кредита из финансовой системы, получается, что эти стратеги КАТЕГОРИЧЕСКИ НЕ ВЕРЯТ в будущее долгосрочных ценных бумаг технологических компаний и, следовательно, в перспективы роста цены криптовалют.

Индекс долларовой ликвидности (белая линия), биткоин (желтая линия) и Nasdaq 100 (зеленая линия)

График выше полностью соответствует настроениям этих рыночных аналитиков. Но правы ли они?

Цена биткоина = долларовая ликвидность + технология

Ситуация с долларовой ликвидностью будет развиваться своим чередом, и именно на этом факторе цены сосредоточено всеобщее внимание. Технологию — а под ней я имею в виду децентрализованную сеть, которая состоит из отдельных пользователей, подтверждающих данные устойчивым к цензуре способом — часто незаслуженно игнорируют. И это будет продолжаться до тех пор, пока не станет очевидно, насколько ценны эти свойства.

Эти технологические свойства невозможно оценить априори. В основном это связано с тем, как мы, люди, думаем о будущем. Обычно мы берем недавнее прошлое и проецируем его на будущее. Недавнее прошлое у большинства людей, живущих в развитых странах с крупной экономикой, было «нормальным» с точки зрения финансовых услуг. Фиатные валюты и обслуживающие их финансовые системы работают. Вы зарабатываете деньги, откладываете и инвестируете, не опасаясь, что их конфискует у вас вездесущее государство.

Как я отметил в своем последнем эссе «Во имя войны», в недавнем прошлом два основных блока (США/ЕС и Евразии/России/Китая) жили в экономическом мире. Но теперь политическая элита США полна решимости помешать (руками своих западноевропейских вассалов) экономической интеграции евразийского континента. И русские ей в этом помогли, увязнув в войне с Украиной. Теперь политическая элита может использовать кинетическую войну в Украине как повод для усиления экономической войны, которая была неизбежна между теряющей позиции Америкой и набирающим силу Китаем и его вассалами. Если вы пропустили, на недавнем саммите Шанхайской организации сотрудничества в Самарканде (Узбекистан) Путин пообещал китайцам все, что они хотели, в обмен на то, что Си не бросит Россию на дипломатической арене. Мы будем пить маотай, а не «Столичную».

Война бушует даже в киберпространстве. В Китае нельзя пользоваться Instagram — и если некоторые американские политики добьются своего, в Америке нельзя будет пользоваться TikTok. Если у вас российский паспорт, то ваши доллары, евро, фунты и пр. больше не ваши. А Россия теперь разрешает платить за углеводороды только в рублях, золоте или валютах «дружественных» стран. Глобальная финансовая и энергетическая система «балканизируется», что приведет к сильной инфляции. В этом сценарии глобальная валюта, которая принадлежит народу и контролируется народом, будет иметь бесконечную ценность. Тут-то технология биткоина и покажет свою истинную ценность и подкрепит правую часть ценностного предложения, приведенного выше.

Финансовые аналитики полностью отбрасывают эту часть уравнения, потому что они люди. Трудно оценить что-то до того, как оно станет ценным, и поэтому в любой модели ему приписывается нулевая ценность. Я полностью согласен с тем, что в ближайшем будущем цена BTC будет зависеть от долларовой ликвидности, но я ожидаю, что по мере усиления экономической войны ценность технологии биткоина будет все очевиднее.

Импульс

Индекс долларовой ликвидности прекрасно объясняет недавнюю ценовую динамику биткоина, но не имеет большого прогностического потенциала. Если мы хотим спрогнозировать, что будет с ценой биткоина в будущем, нам не нужно абсолютное значение индекса — нам нужно сравнить ликвидность сегодня с ликвидностью в недавнем прошлом. Это дельта, изменение, или, как я буду его называть, «импульс» индекса.

Прогнозирование — это искусство, а не наука. Строя кривую импульса, я делаю предположения о времени. В данном случае мне нужен импульс, который не слишком волатилен, но в то же время способен быстро меняться, отражая быстро меняющуюся природу биткоина. Я остановился на 3-месячном индексе. Компоненты индекса обновляются еженедельно (баланс ФРС и общий счет Казначейства) и ежедневно в рабочие дни (баланс по операциям обратного РЕПО и постоянного РЕПО). В Америке обычно 252 торговых дня в году, поэтому если мне нужен 3-месячный импульс, речь идет о 63 торговых днях.

Примитивно говоря, если импульс положительный, нужно лонговать BTC, а если отрицательный, то нужно или не иметь позиции, или шортить BTC.

Но это простое утверждение ничего не скажет трейдерам. Как трейдеров нас волнуют точки перегиба. В ноябре 2021 года импульс был положительным — то есть долларовая ликвидность росла по сравнению с тремя предшествующими месяцами — но тогда рынок был на максимуме. Если импульс растет, но рост при этом замедляется, нужно закрыть длинную позицию и как вариант открыть короткую позицию. Если импульс падает, но падение также замедляется, нужно закрывать короткую позицию и открывать длинную.

Я не нашел ни одного индикатора импульса или гаммы, который бы меня устраивал и давал «надежные» сигналы о развороте тренда, поэтому их здесь нет. Уверен, что некоторые читатели, хорошо разбирающиеся в методах построения графиков, что-нибудь придумают.

Сейчас ситуация нестабильна. Условия долларовой ликвидности существенно ухудшились за период с ноября 2021 года по июль 2022 года. На графике выше хорошо видно падение импульса за 3 месяца и соответствующее падение цены BTC. За последние недели импульс снизился примерно на 0%.

Если говорить о долларовой ликвидности, оставшуюся часть года ФРС будет сокращать размер баланса, а Казначейство США будет выпускать облигация для финансирования правительства. Оба эти действия выводят ликвидность из финансовой системы. Это должно вызвать импульс к падению, в результате чего BTC протестирует июньский минимум на уровне $17 500.

Смягчающее обстоятельство в том, что сокращение ликвидности разрушит финансовые рынки США и всего мира. Мировая экономика, построенная на долларе, не сможет пережить текущие уровни деловой активности при значительном сокращении объема долларовой ликвидности. Что-то сломается. Я предполагаю, что проблемы возникнут на рынке долговых обязательств США. ФРС, Казначейство, внутренние банки США и крупные иностранные держатели, такие как Япония и Китай, — все они ПРОДАЮТ облигации. Но кто купит все эти долговые обязательства, если их доходность значительно ниже официальной инфляции? Если ФРС и Казначейство хотят сохранить неприкосновенность самого важного для мировой финансовой системы рынок активов — рынок казначейских облигаций США — возможно, им придется отказаться от планов по резкому сокращению количества долларов в системе. Политика строится на реакции, поэтому нам, скорее всего, придется стать свидетелями краха государственных облигаций США, прежде чем в Штатах изменится курс.

Поговаривают, что политика «укрепления доллара», которую проводят ФРС и Казначейство, может быть отменена на встрече G20, которая пройдет на Бали 15–16 ноября. ЕС, острие антироссийского/антикитайского копья, не переживет укрепление доллара, если придется импортировать гораздо больше СПГ-танкеров, заполненных до краев американским природным газом (под песню «America, Fuck Yeah!» из фильма Team America). Встреча «Большой двадцатки» состоится после промежуточных выборов в США, поэтому политическая воля к «борьбе» с инфляцией упадет быстрее, чем TerraUSD.

Оценка ситуации

Определенно, ФРС не отказалась от политики количественного ужесточения или повышения краткосрочных ставок, как я предполагал в нескольких своих прошлых эссе. Но я никогда не утверждал, что ФРС изменит политику до промежуточных выборов. У меня еще есть время!

Наблюдайте за колебаниями индекса долларовой ликвидности и его импульсом — лонгам нужно начинать волноваться, когда BTC опустится до отметки $17 500. Скорее всего, нас ожидает повторное тестирование этого минимума. Удержится ли ВТС на этом уровне или нет, полностью зависит от траектории импульса индекса долларовой ликвидности.

Если говорить об ETH, то после слияния прошла всего одна неделя. Похоже, сеть функционирует нормально, и это здорово. Технология непростая, так что, похоже, стоит поздравить разработчиков Ethereum, которые совершили этот невероятный подвиг. Как и ожидалось, количество ETH снизилось почти на 13 000 в день.

С момента написания двух моих «бычьих» статей цена ETH капитулировала. Я по-прежнему уверен, что структурное сокращение предложения ETH обязательно приведет к росту курса по отношению к биткоину — но если ФРС и Казначейство продолжат сокращать долларовую ликвидность, у меня мало уверенности в том, что ETH сможет добраться до пятизначных цифр к концу года. И, к большому огорчению моего портфеля, я считаю, что мои декабрьские опционы не принесут мне ни гроша.

Учитывая все это, снижаю ли я долю ETH и шиткоинов ERC-20 в своем портфеле? Конечно, нет! Поскольку я держу спотовые монеты, мне не нужно беспокоиться о времени и его цене. Естественно, что я плачу цену упущенных возможностей, ведь инвестиции фиата в краткосрочные облигации США могли принести мне больше денег, но часть моего портфеля уже и так в облигациях. У меня также есть длинная позиция по процентным ставкам в портфеле экзотических деривативов. На криптовалютном рынке окупается терпение, и мои позиции к этому очень располагают.