(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

В этой вселенной нам, людям, подвластно на удивление немногое. Но, несмотря на это, наша цивилизация тратит непомерное количество энергии на то, чтобы жить в этом изменчивом мире было хотя бы чуточку спокойнее и комфортнее. Только на то, чтобы повысить или понизить температуру в наших жилищах и на работе, приходится тратить огромное количество энергии.

Мы инстинктивно понимаем, что наша жизнь — всего лишь тростинка на ветру, а потому наделяем огромной властью людей и институты, которые убаюкивают нас сладкоголосыми песнями о спокойствии. Наши политики уверяют, что у них есть план, наши корпоративные вожди рисуют картины будущих барышей, и мы послушно следуем за ними в надежде, что вчерашний, сегодняшний и завтрашний день будут не слишком отличаться друг от друга. Но вселенная то и дело наносит нежданные удары, и радужные планы наших лидеров терпят сокрушительный крах. Но мы пробуем снова и снова… А что нам остается?

Как наше общество пытается создать иллюзию спокойствия, так и наши деньги — топливо цивилизации — должны создавать иллюзию стабильности. Фиатные валюты рассчитаны на медленное обесценивание с течением времени. Человек не может осознать вялотекущую потерю покупательной способности на протяжении десятилетий или столетий, если на протяжении дней, недель и месяцев она остается стабильной. Мы приучены верить, что за сегодняшние доллар, евро, иену и пр. завтра можно будет купить такое же количество энергии.

Как и во всей остальной вселенной, в мире биткоина и криптовалют, которые он породил, царит невероятный пафос. Господь наш Сатоши — узурпатор в душе, а любовь и гнев проявляются как волатильность цен относительно фиатных валют и чистой энергии как таковой. Ученики господа нашего Сатоши провозглашают, что принимают эту волатильность с непоколебимой верой, но мы всего лишь люди и порой сбиваемся с правильного пути. В непростые времена перед нами предстает искушение стейблкоинами — и нам трудно устоять перед заманчивым блеском этого золотого тельца. Но многие не понимают, что стейблкоины принципиально несовместимы с тем финансовым миром, который мы хотим создать.

Меня часто спрашивают, что я думаю о том или ином стейблкоине. Недавняя волатильность привязки UST (Terra) к $1 побудила меня начать серию очерков о стейблкоинах и цифровых валютах центральных банков (Central Bank Digital Currencies, CDBC). Эти две концепции тесно связаны с фундаментальной природой банковской системы, основанной на долговых обязательствах и механизме частичного резервирования, которая доминирует в мировой финансовой системе.

Эта статья посвящена обзору основных категорий стейблкоинов, существующих в блокчейне, в том числе обеспеченных фиатными активами или биткоином, с избыточным обеспечением и алгоритмических. И хотя волшебное решение еще не найдено, в конце я вкратце выскажу свое мнение о лучшем из не совсем адекватных способов, с помощью которых можно объединить две несовместимые системы: обеспеченные BTC и привязанные к доллару стейблкоины, которые также соответствуют стандарту ERC-20 и совместимы с Ethereum Virtual Machine (EVM).

Сейчас, в период ускоряющейся нисходящей волатильности, успокоиться поможет только дыхание. Мысли и действия невозможно полностью контролировать, но мы должны вдыхать и выдыхать медленно, методично и осознанно. Только тогда мы сможем беззаветно нести в массы учение господа нашего Сатоши.

«У нас, фрименов, есть пословица: «Бог создал Арракис для укрепления верных». Нельзя же идти против воли Божьей!»

– Пол Атрейдес, «Дюна»

Стейблкоины, привязанные к фиату

Как я уже объяснял в статье «Провести черту», банки — это общественная структура для управления сетью передачи ценности в фиатной валюте. Они помогают частным лицам и организациям вести торговлю. Пока не появился биткоин, банки были единственными доверенными посредниками, которые могли выполнять эти функции. Но даже с появлением биткоина банки остаются самым популярным посредником, из-за чего некоторые из них ведут себя довольно легкомысленно — они уверены, что правительство напечатает сколько угодно денег ради того, чтобы номинально спасти их от последствий этой неосмотрительности.

За перемещение ценности между участниками финансовой системы банки берут весьма внушительный налог в виде времени и расходов. Но теперь у нас есть доступ к почти мгновенным и бесплатным средствам зашифрованной связи (спасибо, интернет!), и я не вижу причин продолжать платить им столько денег и тратить столько времени на совершение платежей.

Блокчейн биткоина — это конкурентная пиринговая платежная система с низкими временными и денежными затратами. Но многих останавливает то, что собственный актив сети чрезвычайно волатилен относительно фиатных валют и энергоносителей (например, барреля нефти). Для решения этой проблемы специалисты Tether создали первый стейблкоин, привязанный к доллару США, на основе протокола смарт-контрактов Omni, построенного на блокчейне биткоина.

Специалисты Tether создали новую категорию цифровых активов на открытом блокчейне, в соотношении 1:1 обеспеченных фиатными активами, которые хранятся в банковских учреждениях. Эти активы мы теперь называем стабильными монетами (стейблкоинами), обеспеченными фиатом. Вслед за Tether (также известным как USDT) и USDC появилось множество других обеспеченных фиатом стейблкоинов. По мере роста интереса к этим монетам рос и объем фиатных активов, находящихся на хранении (AUC) в каждом проекте. На сегодняшний день в USDT и USDC суммарно хранится более $100 млрд в фиатном эквиваленте.

Реальной автономной экономики биткоина пока не существует, и нам по-прежнему приходится платить за большинство вещей в долларах или другой фиатной валюте. Из-за того, что традиционный способ отправки и получения фиата слишком долгий и затратный, возможность обходить дорогостоящую банковскую систему платежей и мгновенно отправлять друг другу фиатный эквивалент с минимальными затратами является чрезвычайно ценной. Мне проще отправить кому-то USDT или USDC, чем пытаться разобраться в запутанной и дорогостоящей глобальной системе фиатных банковских платежей.

Главная проблема этого класса стейблкоинов в том, что для хранения фиатных активов, обеспечивающих токен, нужен банк, готовый предоставить эту услугу. Не забывайте, что ни один сатоши или вэй с комиссий от транзакций со стейблкоинами не попадает в карман банкира, а хранение огромных сумм фиатных активов обходится банку чрезвычайно дорого. Как мы знаем, уничтожение центральными банками временной стоимости денег привело к полному краху банковской бизнес-модели кредитования, поэтому странно было бы ожидать, что банки согласятся хранить миллиарды долларов для протоколов, цель которых — избавиться от их посредничества, и без какой-либо очевидной выгоды для себя.

Обеспеченные фиатом стейблкоины хотят использовать хранилища банков и ничего им за это не платить. Думаю, что в больших масштабах эта стратегия обречена на провал. Несколько миллиардов — не проблема, но ожидать, что коммерческие банки позволят хранить AUC стейблкоинов на триллионы долларов, — чистой воды безумие.

Обеспеченные фиатом стейблкоины не станут платежным решением, на котором заработает Web3 или действительно децентрализованная глобальная экономика. Им не позволят вырасти настолько, чтобы должным образом обслуживать мир подключенных к интернету организаций, которым нужны быстрые, дешевые и безопасные цифровые платежи. Мы уже имели возможность в этом убедиться, когда Федеральная резервная система запретила банку Silvergate стать хранилищем стабильной монеты Diem от Facebook. Если бы Diem все-таки запустился, он бы мгновенно стал одной из крупнейших мировых валют в обращении благодаря огромной пользовательской базе Facebook — и начал бы напрямую конкурировать с различными фиатными валютами, с которыми работают банки, а этого допустить было никак нельзя.

Эта фундаментальная проблема не осталась незамеченной криптовалютным сообществом. Следующей итерацией стейблкоинов стала серия проектов с избыточным обеспечением на основе основных криптовалют, призванных зафиксировать их ценность в фиате.

Стейблкоины с избыточным обеспечением

Если в двух словах, то это класс стейблкоинов, который позволяет участникам проекта создавать привязанные к фиату токены в обмен на обеспечение в криптовалюте. Самый успешный стейблкоин этого типа — MakerDAO.

У MakerDAO две валюты. Maker (MKR) — токен управления системой. Это что-то вроде доли в банке, но в банке, который стремится к тому, чтобы его активы превышали обязательства. Активы в данном случае — это криптовалюты с большой капитализацией, такие как биткоин и эфир, которые вносят как обеспечение для создания привязанного к доллару токена, DAI.

1 DAI = 1 доллар США

Вы заимствуете DAI у MakerDAO в обмен на определенное количество криптовалюты (обеспечения). Из-за того, что цена криптообеспечения в долларах США может снизиться, в Maker на программном уровне заложена ликвидация обеспечения для погашения займа DAI. Все эти операции выполняются с полной прозрачностью в блокчейне эфира. Благодаря этому можно просчитать уровни, на которых Maker будет принудительно ликвидировать позиции.

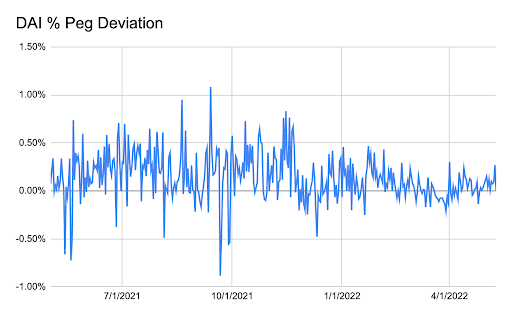

Это график процентного отклонения DAI от привязки к 1 доллару США. Показатель 0% означает, что DAI идеально держит привязку. Как видите, Maker отлично удерживает это соотношение.

Эта система надежна — она уже пережила несколько обвалов цен BTC и ETH, а стоимость ее токена DAI на открытом рынке все еще держится вблизи 1 доллара. Недостаток системы в избыточном обеспечении — по сути, ликвидность удаляется с криптовалютного рынка в обмен на стабильность привязанного к фиату актива. Как мы знаем, стабильность и спокойствие стоят дорого, а волатильность не стоит ничего.

В максимальной точке f(x): MakerDAO и другие подобные стейблкоины полностью выкачивают ликвидность и обеспечение из криптовалютной экосистемы. Держатели токенов Maker могут по своему усмотрению добавить риск в эту бизнес-модель и увеличить доход, выдавая в кредит залоговое обеспечение. Но в этом случае в системе возникает кредитный риск. Кто станет надежными заемщиками, способными гарантировано выплачивать положительную процентную ставку в криптовалюте, и какой залог они предоставят? Будет ли этот залог достаточно качественным?

Преимущество частичного резервирования в фиатной банковской системе в том, что она может расти экспоненциально, не высасывая из экономики все денежное обеспечение. Стейблкоины с избыточным обеспечением заполняют очень важную нишу, но они так и останутся нишевыми по фундаментальным причинам, описанным выше.

Следующее поколение стейблкоинов стремится полностью устранить связь с «твердым» обеспечением и подкрепляться только причудливыми алгоритмическими схемами создания и сжигания. В теории, масштабирование этих алгоритмических стейблкоинов может удовлетворить потребности мировой децентрализованной экономики.

Алгоритм

Заявленная идея алгоритмических стейблкоинов в том, чтобы создать привязанный актив, обеспеченный криптой или фиатом в соотношении менее чем 1:1. Как правило, их цель в том, чтобы вообще не использовать «твердое» обеспечение для поддержания привязки.

Поскольку сегодня главная тема дня — Terra, я объясню механику алгоритмических стейблкоинов на примере LUNA и UST.

LUNA — это токен управления экосистемы Terra.

UST — это стейблкоин, привязанный к $1, а его «активы» — это токены LUNA в обращении.

Вот как работает эта схема:

Расширение: если 1 UST = $1,01, то UST переоценен относительно актива, к которому он привязан. В этой ситуации протокол позволяет держателям LUNA обменять $1 стоимости LUNA на 1 UST. Токены LUNA сжигаются или выводятся из обращения, UST создаются или вводятся в обращение. Поскольку 1 UST = $1,01, трейдеры получают прибыль в размере $0,01. Это приводит к повышению цены LUNA с каждым таким циклом, так как предложение токена уменьшается.

Сжатие (текущий этап цикла): если 1 UST = $0,99, то UST недооценен относительно актива, к которому он привязан. В этой ситуации протокол позволяет держателям UST обменять 1 UST на $1 в токенах LUNA. Вы можете купить 1 UST за $0,99 и обменять на токены LUNA стоимостью $1. Так вы получаете прибыль $0,01. UST сжигается, LUNA создается. Это поддерживает цену LUNA при нисходящем движении с каждым циклом, поскольку ее предложение увеличивается. Проблема в том, что инвесторы, получившие новые токены LUNA, решат тут их продать, а не держать в надежде, что цена вырастет. Вот почему LUNA ощущает постоянное понижательное давление, когда UST торгуется значительно ниже своей привязки.

Чем больше UST используется в коммерции в рамках децентрализованной экономики Web3, тем выше воспринимаемая ценность LUNA. Механизм создания и сжигания очень эффективен в процессе роста токена или пока популярность UST растет, но если UST не может удержать привязку при нисходящем движении, катастрофа неминуема: проект попадет в «спираль смерти» — начнет создавать бесконечное количество LUNA в попытке восстановить паритет UST с привязкой.

Для всех алгоритмических стейблкоинов характерно некоторое соотношение между токеном управления и привязанным стейблкоином. И у всех этих протоколов есть одна и та же проблема — как убедить пользователей поддерживать привязку, когда привязанный стейблкоин торгуется значительно ниже фиатной привязки.

Из-за «спирали смерти» почти каждый алгоритмический стейблкоин потерпел впечатляющий крах. Если цена токена управления падает, рынок перестает воспринимать этот актив как надежный. В этот момент участники начинают скидывать и привязанный токен, и токен управления. После того как спираль начала раскручиваться, восстановить доверие к активу становится очень дорого и сложно. Спираль смерти неизбежно ведет на дно криптомира, в подземелье гоблинов.

Спираль смерти — это не шутка. Это самая настоящая афера на доверии — почти такая же, что используется в нынешней банковской системе частичного резервирования, основанной на задолженности; но в этой афере нет правительств, которые могут принудить к использованию системы с помощью угрозы жестокого насилия.

В теории, люди, желающие заработать, должны быть готовы расстаться со своим кровным обеспечением ради спасения алгоритмического протокола и дальнейшего получения жирных барышей в виде токена управления, практически на их глазах созданного из воздуха. Во всяком случае, такова идея.

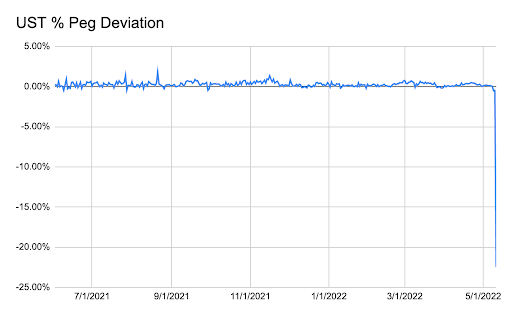

Это график процентного отклонения UST от привязки к $1. Как и в случае с MakerDAO, 0% означает, что привязка держится идеально. На графике отлично видно, все было очень хорошо, пока не стало плохо. Токен UST продолжает торговаться значительно ниже своей привязки.

Повторюсь, многие пытались реализовать эту идею, но большинство уже потерпело неудачу или активно к ней движется. Это не значит, что эта модель не работает, по крайней мере, в течение определенного времени. В моем портфеле есть немного управляющих токенов одного проекта алгоритмического стейблкоина. Сейчас они прибыльны на уровне протокола, а потому привлекательны. Этот протокол по своей конструкции схож с Terra, но принимает другое, «более твердое» обеспечение, чтобы поддержать стабильность привязки своего стейблкоина в дополнение к токену управления.

В теории эта модель — как и банковская система частичного резервирования — способна удовлетворить потребности децентрализованной экономики Web3, но она требует практически идеального проектирования и исполнения.

Стейблкоины, обеспеченные биткоином

Единственная похвальная цель существования стейблкоинов — сделать возможным использование в публичном блокчейне токена, привязанного к фиатной валюте. И с этой точки зрения стейблкоины действительно имеют практическую ценность до тех пор, пока не появится реальная автономная биткоин-экономика. Так что попробуем выжать максимум пользы из этой в корне неверной концепции.

Самый качественный криптоактив для обеспечения — биткоин. Как превратить ВТС в прочный стейблкоин, привязанный к доллару в соотношении 1:1?

Многие ведущие криптовалютные биржи, торгующие деривативами, предлагают обратные бессрочные свопы и фьючерсы. Эти дериваты работают на основе BTC/USD, но маржируются в BTC. Таким образом, прибыль, убытки и маржа выражены в биткоинах, а котируемая цена — в долларах США.

Сейчас мы немного позанимаемся математикой, но не бойтесь, я вас не брошу — прекрасно понимаю, как это тяжело для ваших испорченных ТикТоком мозгов.

Каждый контракт стоит $1 при любой цене биткоина.

Стоимость контракта в BTC = [$1/цена BTC] * количество контрактов

Если BTC/USD = $1, то контракт стоит 1 BTC. Если BTC/USD = $10, то контракт стоит 0,1 BTC.

Теперь синтетически создадим $100, используя BTC и шортовые деривативы.

Предположим, что BTC/USD = $100.

Сколько стоят 100 контрактов или $100 в BTC при цене BTC/USD = $100?

[$1 / $100] * $100 = 1 BTC

Интуитивно это должно быть понятно.

100 синтетических долларов: 1 BTC + 100 шортовых деривативов.

Если цена биткоина стремится к бесконечности, то стоимость шортового дериватива в биткоиновом выражении стремится к нулю. Рассмотрим это на примере большей, но не бесконечной цены BTC/USD.

Предположим, что цена биткоина вырастет до $200.

Сколько будут стоить наши деривативные контракты?

[$1 / $200] * $100 = 0.5 BTC

Таким образом, мы получаем нереализованный убыток в размере 0,5 BTC. Если вычесть этот нереализованный убыток 0,5 BTC из 1 BTC обеспечения, чистый баланс составит 0,5 BTC. Но при новой цене BTC/USD на уровне $200, 0,5 BTC по-прежнему стоит $100. Таким образом, у нас по-прежнему остается 100 синтетических долларов США, даже несмотря на то, что цена биткоина выросла и привела к нереализованным убыткам по нашей позиции. По сути, ликвидация этой позиции при росте математически невозможна.

Первый фундаментальный недостаток этой системы вылезает, когда цена BTC/USD стремится к нулю. Когда цена приближается к нулю, стоимость контракта превышает стоимость всего BTC, который когда-либо будет существовать, что делает выплаты по шортовой стороне в биткоинах невозможным.

Вот расчеты.

Предположим, что цена биткоина упадет до $1.

Сколько будут стоить наши деривативы?

[$1 / $1] * $100 = 100 BTC

Наша нереализованная прибыль составляет 99 BTC. Если суммировать эту нереализованную прибыль с первоначальным обеспечением в размере 1 BTC, мы получим общий баланс 100 BTC. При цене в $1100 BTC равен $100. Таким образом, наша привязка к 100 синтетическим долларам США все еще сохраняется. Но заметьте: падение цены BTC на 99% привело к 100-кратному увеличению суммы контракта в BTC. Это точное определение отрицательной выпуклости, и это показывает, что привязка нарушается, когда цена BTC стремится к нулю.

Я игнорирую этот сценарий по той простой причине, что если BTC рухнет до нуля, система прекратит свое существование. Не будет никакого публичного блокчейна для передачи ценности, потому что майнеры перестанут тратить чистую энергию на поддержание системы, токен которой ничего не стоит. Если вы считаете, что это возможно, просто продолжайте использовать фиатную банковскую систему — зачем экспериментировать с чем-то потенциально более дешевым и быстрым?

Далее в эту схему нужно ввести некоторую централизацию, что влечет за собой целый ряд других проблем. Единственное место, где эти обратные контракты торгуются в достаточных объемах для того, чтобы поддержать стейблкоин с обеспечением в BTC, способный обслуживать нынешнюю экосистему, — это централизованные биржи (CEX).

Первая точка централизации — это процесс создания и погашения.

Процесс создания:

- Отправляем BTC в фонд.

- Фонд вносит BTC как обеспечение на одной или нескольких биржах CEX и продает обратные деривативы, создавая sUSD — синтетический доллар США.

- Фонд выпускает токен sUSD, который обращается в публичном блокчейне. Чтобы не усложнять, я предлагаю создать актив стандарта ERC-20.

Фонд должен открыть счет на одной или нескольких биржах CEX для торговли этими деривативами. Обеспечение в BTC теперь уже находится не в фонде, а на бирже CEX.

Процесс погашения:

- Отправляем sUSD в фонд.

- Фонд выкупает шорты обратных деривативов на одной или нескольких CEX и сжигает sUSD.

- Фонд выводит чистую сумму обеспечения в BTC и возвращает его тому, кто погашает.

В связи с этим возникают две проблемы. Во-первых, CEX (по любой причине) может оказаться не в состоянии вернуть все доверенное ей обеспечение в BTC. Во-вторых, CEX должна получить маржу с тех, кто в убытке. В этом эксперименте, если цена BTC падает, деривативы проекта приносят прибыль. Если цена падает слишком быстро и сильно, CEX не успеет получить достаточно маржи с лонгов, чтобы расплатиться. Тут-то и вступают в силу различные механизмы социализации убытков. В общем, суть в том, что нельзя предполагать, что если цена BTC упадет, проект получит всю причитающуюся ему прибыль в BTC.

Схема работы

Для развития проекта фонду нужно привлечь средства. Главная статья расходов — создание резервного фонда для покрытия рисков контрагента (биржи). Токены управления нужно продавать сразу за ВТС. Эти средства отправляются в резервный фонд на тот случай, если CEX не выплатит деньги в соответствии с ожиданиями. Очевидно, что этот фонд не будет неисчерпаемым, но он внушит определенную уверенность в том, что привязка 1 токен = $1 будет сохранена, если CEX вдруг выплатит меньше, чем должна.

Следующий шаг — понять, как протокол будет получать доход. Есть два источника дохода:

- Протокол взимает комиссию за каждое создание и погашение токенов.

- Протокол зарабатывает на естественном положительном базисе производного контракта относительно спотовой стоимости базового актива. Сейчас объясню.

В официальной политике ФРС (и многих других крупных центральных банков) заявлена цель — не допустить роста инфляции более чем на 2% в год. Однако с 1913 года, когда была создана ФРС, доллар США потерял более 90% своей покупательной способности, если индексировать его относительно потребительской корзины.

Предложение (количество) BTC ограничено. Пока знаменатель (USD) растет, числитель (BTC) остается неизменным. Это значит, что мы всегда должны приписывать фьючерсному значению курса BTC/USD большее значение, нежели спотовому. Поэтому с фундаментальной точки зрения, контанго (цена фьючерсов > спота) или ставка фондирования (по бессрочным свопам) должны быть положительными — а это означает доход для тех, кто шортит эти обратные деривативные контракты.

Можно возразить, что государственные облигации США имеют положительную номинальную доходность, а безрисковых инструментов, номинально котируемых в BTC, не существует — а значит неверно предполагать, что доллар будет обесцениваться относительно BTC в долгосрочной перспективе. Это правда. Но, как я (и не я один) уже писал, отрицательные реальные ставки (т.е. когда номинальная безрисковая ставка доходности облигаций ниже темпов роста ВВП) —единственный математический способ для Америки номинально расплачиваться по долгам.

Еще один вариант — добиться повышения темпов роста населения гораздо выше 2% в год, что требует массового отказа от контрацепции и других методов планирования семьи. По данным Бюро переписи населения США, в 2021 году темпы роста населения составили 0,1%. Вычитаем иммиграцию и получаем отрицательный показатель.

Последний вариант — открыть какую-то новую невероятную технологию преобразования энергии, благодаря которой стоимость энергии на доллар экономической активности значительно снизится. Маловероятно, что эти альтернативные решения будут реализованы в ближайшее время.

Лонг по BTC и шорт по обратному деривативному контракту должны приносить положительную доходность из года в год. Так что чем больше предложение sUSD, тем больше BTC будет храниться под обеспечение шортов, что дает хороший суммарный процентный доход. Так можно создать внушительный денежный фонд, который контролируют держатели токенов управления.

Идеала не существует

Создание привязанного к фиату стейблкоина, обращающегося на публичном блокчейне, невозможно без многочисленных компромиссов. Только пользователи соответствующих токенов могут решать, стоят ли эти компромиссы цели — дать возможность фиату быстрее и дешевле перемещаться в публичном блокчейне, а не в централизованных платежных системах под контролем банкиров.

Из перечисленных выше четырех вариантов мне больше всего нравятся стейблкоины, обеспеченные ВТС и деривативами, на втором месте — стейблкоины с избыточным обеспечением. Правда, каждое из этих решений блокирует криптовалюту в больших пулах. Проблема, как я писал в «Роковой петле», в том, что публичным блокчейнам нужно перемещать активы внутри сети, чтобы получать комиссию, которая идет на поддержание работы блокчейна. В долгосрочной перспективе ХОДЛинг до добра не доведет. Так что не будем расслабляться, а продолжим строить автономную экономику, работающую на BTC.

Выживет ли Terra/UST?

Сейчас Terra находится на самом глубоком и беспросветном витке спирали смерти. Прочитайте эту ветку в Твиттере от основателя Terra До Квона и просто осознайте, что происходящее сейчас — не случайность. Протокол работает так, как должен, и те, кого удивляют последние события, просто невнимательно читали whitepaper. «Лунатиков» особо не интересовало, откуда вдруг в Anchor появилась 20% доходность UST.

Спираль перестанет закручиваться в тот момент, когда UST сравняется по рыночной капитализации с LUNA. Если не вмешиваться, протокол найдет это рыночное равновесие. Вопрос в том, на каком ценовом уровне будет достигнуто это равновесие. И самое главное, кто будет покупать новые токены LUNA, созданные в результате покупки дешевого UST арбитражерами? Зачем покупать LUNA, если вы знаете, что до тех пор, пока UST < $1, автоматически создаются токены LUNA на миллиарды долларов, что только усиливает понижательное давление на его цену?

Даже если LUNA и UST переживут этот эпизод, в долгосрочной перспективе в протокол придется внести какие-то гениальные изменения, чтобы убедить рынок в том, что рыночная капитализация LUNA всегда будет превышать плавающее предложение UST. Я понятия не имею, как это сделать. Поэтому отсижусь в сторонке. Об этой фундаментальной проблеме говорили многие — например, прочитайте эту статью доктора Клементса, там все разложено по полочкам.

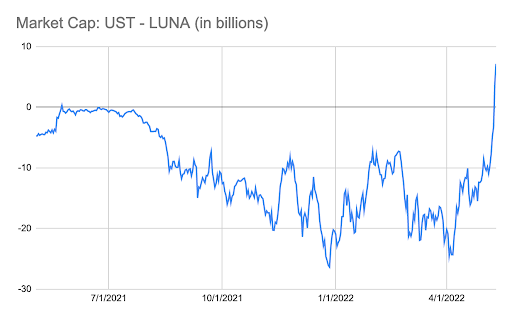

На этом графике изображена [капитализация UST – капитализация LUNA]. Если это значение <$0, то система здорова. Резкий рост означает, что UST нужно сжечь, а LUNA — создать, чтобы восстановить привязку UST.

Алгоритмические стейблкоины мало чем отличаются от фиатных валют, обеспеченных долговыми обязательствами, за исключением одного важнейшего фактора. Terra и ей подобные не могут никого заставить использовать UST, какой бы ни была его цена. Им нужно убедить рынок (с помощью замысловатого протокола), что их токены управления, поддерживающие протокол, будут иметь ненулевую стоимость, которая будет расти со временем быстрее, чем количество созданных токенов, привязанных к фиату. А вот правительство всегда может заставить своих граждан использовать его валюту (вплоть до угрозы насилия). Так обеспечивается постоянный спрос на фиат, даже если все знают, что «активы», обеспечивающие такую валюту, стоят меньше, чем валюта в обращении.

Еще одна жертва этой ситуации — целый класс инвесторов, которые с восторгом встретили DeFi благодаря огромному энтузиазму в отношении Terra. Теперь эти инвесторы будут заняты восстановлением своих балансов, а не скупкой стремительно дешевеющих биткоина и эфира.

Передышка

Помните, как раньше детвора бегала во дворе и играла в «Али-Бабу»:

Али-Баба, Али-Баба,

Этой канители еще до фига…

Во время настоящего обвала рынок находит слабое звено — неразборчивых продавцов — и давит на них. Обвал на этой неделе был спровоцирован принудительной продажей всех биткоинов из фонда Luna ради сохранения привязки UST к USD. Как и раньше, сохранить привязку не удалось. В условиях энтропии вселенной любые привязки обречены.

Я, как правильный трейдер, продал свои июньские путы на биткоин по $30 000 и эфир по $2500. В основном я торгую потому, что получаю от этого кайф. Никаких структурных изменений в свои лонги по крипте я не вносил, хотя они и «обесцениваются» в фиатном выражении. Если на то пошло, я анализирую альткоины, которыми владею, и увеличиваю по ним позиции.

Я не ждал, что рынок так быстро пройдет эти уровни. Обвал произошел меньше чем через неделю после того, как ФРС подняла ставки на ожидаемые 50 б.п. Разрешите напомнить, что рынок ОЖИДАЛ этого повышения на 50 б.п., но все равно отреагировал на него спадом. Рынок просто не может пережить рост номинальных ставок. Меня поражает, что кто-то верит в то, что долгосрочные рисковые активы с самыми высокими в истории ценовыми коэффициентами выдержат рост номинальных ставок.

Индекс потребительских цен США в апреле составил 8,3% г/г, что ниже предыдущего показателя 8,5% г/г. Но 8,3% — это все равно слишком много, и ФРС, которая сейчас перешла в режим тушения пожаров, не может бросить сражаться с ветряными мельницами инфляции. В июне ждем еще одного повышения ставки на 50 б.п., что приведет к дальнейшему падению долгосрочных рисковых активов.

Теперь криптовалютным рынкам капитала нужно разобраться, кто больше всего пострадает от катастрофы с Terra. Все проекты, которые предлагают доходность выше среднего и хоть как-то связаны с этой мелодрамой, ожидает быстрый отток средств. А если учесть, что никто никогда не читает, как на самом деле работают все эти протоколы в неблагоприятных ситуациях, то сначала все кинутся продавать, и только потом начнут разбираться. При этом понижательное давление на все криптоактивы усилится, так как инвесторы массово теряют уверенность и хотят свернуться в позу эмбриона и спрятаться под любимым одеялком с запасами фиата.

После кровопускания рынкам криптовалют понадобится время на восстановление. Поэтому нет смысла пытаться угадать обоснованные ценовые уровни. Но вот что я скажу: учитывая мой взгляд на макроэкономику и неизбежность дальнейшего печатания денег, я закрою глаза и доверюсь Господу нашему.

Я буду покупать BTC по $20 000 и ETH по $ 1300. Это примерные уровни максимумов во время бычьего цикла 2017-2018 гг. по каждому активу.

Мы не знаем, кто из нас втайне перешел на сторону дьявола, но громогласно присягал на верность господу нашему Сатоши. Так что оторвите руку от кнопок «Купить» и «Продать» и дождитесь, пока уляжется пыль. Истина откроется правоверным в свое время.