(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Для начала я попросил ее нарисовать кривую спроса. Она посмотрела на меня так, будто я говорю на арамейском. Тогда я копнул немного глубже и спросил, знает ли она, как построить линейную кривую спроса или предложения с заданным наклоном. Снова молчание. До экзамена оставалась пара дней, и я констатировал, что она безнадежна, — если даже простая кривая ей не по силам, то мне никак не впихнуть в нее достаточно материала. Экзамен она каким-то чудом все же сдала, но моей заслуги в этом нет.

Сегодня она продолжает семейное дело — управляет пиццерией. Недавно мы разговорились о проблемах, которые появились в ее жизни с пандемией.

Проблемы с персоналом. В ее заведении работает много студентов. После возобновления очных занятий в вузах она потеряет большую часть рабочей силы, замену которой найти будет очень трудно, так как зарплата, которую она предлагает, не может конкурировать с государственной помощью. Безработные будут скорее валяться на диване и смотреть Netflix (спасибо дядюшке Сэму!), чем пойдут работать.

Продовольственная инфляция. Моя подруга жалуется, что курица и говядина очень подорожали, и она была вынуждена поднять стоимость доставки с $1 до $2. Клиенты были вне себя — стоимость доставки не менялась 40 лет. Хм… 40 лет — примерно столько времени прошло с тех пор, как в США прекратился рост реальной зарплаты.

Вот несколько колоритных фрагментов из нашего чата в WhatsApp:

«Клиенты сошли с ума»

«Цены на ВСЕ взлетели в разы»

«Курица!»

«Говядина и свинина»

«В меню куча дорогих блюд, и я молюсь, чтобы клиент их не заказал, потому что мне придется работать в убыток lol».

«Народ уже жалуется»

«Клиенты недовольны, что я подняла стоимость доставки до $2»

«40 лет она держалась на уровне $1!»

«Еще один повод для недовольства: минимальная сумма заказа для доставки — $15, а клиенты хотят заказать один сэндвич за $10. Когда я говорю, что это слишком маленький заказ, они отвечают, что больше у них нет».

В конце разговора она спросила, стоит ли покупать Cardano — брат интересуется.

«Даже не знаю, что это вообще такое».

«До сих пор не могу провести линию».

«Короче говоря, он просто хочет заработать побольше денег».

И снова я ее разочаровал, не подарив золотой билет в мир несметных криптовалютных богатств (у меня его нет). Завел свой обычный разговор о том, что нужно прочитать white paper, дал ссылку на мой блог и просил передать брату, чтобы тот не искал легких путей — их не существует.

Я рассказываю эту историю, чтобы показать пропасть между реальной экономической ситуацией на местах и теорией, которой регулярно потчуют нас многоопытные экономисты классической школы, ссылаясь на свои «модели» прогнозирования здоровья и траектории движения мировой экономики. Несомненно, эти умники с университетскими дипломами легко нарисуют какие угодно кривые. Я могу построить модель IS/LM (модель равновесия товарного и денежного рынков) не хуже любого университетского зубрилы, ни на йоту не отступающего от экономической теории. Но эти же люди уверяют нас, что инфляция — «явление временное». Рано или поздно владельцам бизнеса придется увеличить зарплату, чтобы найти работников, и увеличившиеся трудовые и производственные затраты лягут на плечи клиентов. Клянусь, что это эссе не будет очередной тирадой об инфляции. На этот раз мы поговорим о Квисатц Хадерахе — КРЕДИТНОМ ПЛЕЧЕ!

Многие далеко не глупые экономисты осуждают криптовалютные финансовые рынки из-за существования на них площадок, которые предлагают высокое кредитное плечо. Они боятся плеча, так как знают, как оно опасно для традиционной финансовой системы (TradFi), которую они поддерживают. Но они не понимают принципиальной разницы между TradFi и криптовалютными рынками. Это эссе будет интеллектуальным упражнением, в конце которого я убедительно докажу, что система TradFi по своей сути нестабильна, а использование ее участниками заемного капитала (т.е. кредитного плеча) неизбежно приводит к их «спасению» за счет нас, налогоплательщиков и пользователей фиатной валюты, которую приходится обесценивать инфляцией, чтобы покрыть банковские убытки. При этом криптовалютные рынки могут просесть не более чем на 50% за один торговый день, а лежащая в основе блокчейна инфраструктура передачи ценности не нуждается в помощи.

Те, кому следовало бы быть умнее, — по крайней мере, учитывая их якобы глубокое понимание устройства финансовой системы, основанной на дробном резервировании фиатных кредитов, — часто высмеивают криптовалюты, прячась за анонимными комментариями о трейдерах, торгующих за чужой счет. Вот какой шедевр встретился мне в выпуске Grant’s Interest Rate Observer от 28 мая 2021 года:

«Две недели назад, при нулевой ставке по федеральным фондам, из-за ликвидаций в результате маржин-колла на сумму всего $9,4 млрд совокупный объем рынка криптовалют рухнул с $2 трлн до $1,4 трлн, по данным агентства Bloomberg, которое использовало данные с сайта Bybt.com». “Криптовалюты, — признался новостной службе Виджай Айяр, глава Азиатско-Тихоокеанского региона криптобиржи Luno Pte, — все еще остаются «диким Западом» в мире финансовых активов: на некоторых криптовалютных биржах можно торговать с кредитным плечом до 50 –100x”».

Важнейший момент, на котором я особо остановлюсь в этом эссе: да, рынки криптовалют действительно волатильны, и эта волатильность обусловлена высоким кредитным плечом, которое влияет на краткосрочную цену различных монет. Но я также поделюсь несколькими очень простыми показателями, которые демонстрируют, как заемный капитал проходит через систему и как модель социализации (т.е. распределения) убытков, используемая всеми ведущими централизованными платформами для торговли криптовалютными деривативами, фактически гарантирует, что: (1) платформы всегда защищены и (2) задолженность клиентов не может превысить начальную маржу. Это прямо противоположно неограниченной финансовой ответственности, которая может свалиться на клиентов при использовании посредников в системе TradFi, а также потенциальной возможности полного прекращения торговли в дни повышенной волатильности. Кино про GameStop вряд ли покажут в ближайшем кинотеатре AMC.

Эту статью просто обязаны прочитать все, кто собирается занять удобные кресла в недавно созданных отделах криптовалютного трейдинга банков TradFi, чтобы лучше понять роль вездесущего плеча на криптовалютных рынках капитала. Вы больше не в Канзасе. А поскольку ваша годовая премия зависит от прогнозирования краткосрочной ценовой динамики активов, из-за непонимания этих концепций вы рискуете вернуться в Даллас, к торговле акциями.

Фундаментальные основы денежной системы

В большинстве денежных систем выделяют три основных элемента.

Денежная единица — расчетная единица, которая используется для хранения ценности и оплаты товаров и услуг.

Механизм передачи ценности — способ перемещения денежных единиц между участниками денежной системы.

Финансовые посредники — организации, которые предоставляют финансовые услуги системе. Самая важная их функция — накопление денежных единиц частных лиц и передача этих накопленных средств субъектам, готовым заплатить процент за получение их в кредит.

Вот простая таблица, показывающая различия между TradFi и криптовалютной системой.

|

TradFi |

Криптовалютная система |

|

|

Денежная единица |

Государственная валюта (USD, EUR, CNY и т. п.) |

Собственный токен сети (BTC, ETH и т. д.) |

|

Механизм передачи ценности |

Наличные деньги и безналичный перевод |

Открытый (общедоступный) блокчейн |

|

Финансовые посредники |

Банки |

Централизованные и децентрализованные биржи, поставщики кошельков, заемщики под обеспечение |

Между TradFi и Crypto есть несколько фундаментальных различий, которые, если использовать метод первых принципов, приводят к разным результатам использования кредитного плеча в системе.

Денежная единица

TradFi

Денежную единицу контролирует государство. Оно регулирует денежную массу и может менять ее по своему усмотрению. Именно поэтому мы называем ее «фиатной» валютой. Центральный банк — государственный орган, на которого возложена обязанность поддержания жизнедеятельности и обслуживания системы. Центральные банки регулируют деятельность коммерческих банков, которые создают деньги путем выдачи кредитов. Как центральные, так и коммерческие банки могут увеличивать денежную массу путем выдачи кредитов.

Криптовалютная система

В сети есть набор правил, с которыми априори соглашаются все участники, когда решают использовать программное обеспечение с открытым исходным кодом. Сеть выпускает собственный токен, обращение которого регулируется этими правилами. Общее количество токенов в обращении может меняться, но для этого необходимо согласие не менее 51% участников сети. В случае с биткоином участники договорились, что количество монет не может превышать 21 миллион. Ни одно физическое или юридическое лицо не может в одностороннем порядке принять решение об изменении количества биткоинов.

Вывод

В системе TradFi, если ситуация требует увеличения или сокращения денежной массы, правительство может по своему усмотрению изменить правила игры без согласия других участников. В криптовалютной системе схема денежной эмиссии не может быть изменена без согласия большинства участников сети. Чем больше сторон, предоставляющих сети ресурсы, тем сложнее достичь согласия (консенсуса), чем успешнее криптовалютная сеть, тем сложнее ее изменить.

Механизм передачи ценности

TradFi

Хранить ценность можно в физических банкнотах или на банковских вкладах до востребования. Учитывая сложность и глобальный характер системы TradFi, наличные деньги используются только для оплаты товаров и услуг по месту их получения. Подавляющее большинство средств хранится в банковских учреждениях. Банки получают от государства разрешение на ведение банковских операций, которое, по сути, является лицензией на печатание денег — даже если банки принадлежат частным лицам — так как им разрешено выдавать кредиты.

Без банков обмен ценностью невозможен. Проще говоря, если банки по какой-либо причине не смогут предоставлять услуги, обмен ценностью между участниками экономики прекратится. Мы еще вернемся к этой пугающей гипотезе.

Криптовалютная система

Любое лицо, у которого есть достаточная вычислительная мощность и подключение к интернету, может подтверждать и публиковать блоки в сети блокчейна. При использовании некоторых алгоритмов консенсуса, например, Proof-of-Work, увеличение размеров сети при масштабировании ведет к повышению экономической выгоды. В 2021 году практически невозможно добывать биткоин на домашнем компьютере. Но если все огромные майнинговые фермы перестанут работать, сеть скорректируется таким образом, чтобы снизить сложность добычи блока, и майнеры-дилетанты снова смогут подтверждать и добавлять блоки.

В криптовалютной системе нет третьей стороны, например, правительства, которое выдает лицензию на использование вычислительных мощностей в общедоступном блокчейне. Он открыт для всех в равной степени. Это ключевой постулат антихрупкости общедоступного блокчейна; уничтожение крупных игроков не ставит под угрозу существование системы. Рекомендую внимательно следить за тем, как сеть адаптируется к отключению огромного количества хэш-мощностей в Китае.

Вывод

Если все банки массово обанкротятся, система TradFi перестанет эффективно работать. Если все крупные майнеры массово прекратят майнить, криптовалютная система некоторое время будет работать с перебоями, пока корректируется сложность, но это не нарушит обмен ценностью между участниками сети.

Финансовые посредники

TradFi

Самые важные и крупные финансовые посредники — банки. У них есть выданное государством разрешение на прием вкладов, которые они могут умножать (т.е. по сути печатать деньги), выдавая кредиты платежеспособным заемщикам. Банк обеспечивает эти кредиты собственным капиталом и вкладами. Центральный банк определяет величину кред. плеча, который могут использовать банки, но все мы знаем, что если все вкладчики одновременно захотят забрать свои деньги, банк не сможет выполнить все запросы. Практически, государство может напечатать столько денег, сколько нужно для выполнения всех обязательств банковской системы. Поэтому решение о том, кому из избирателей придется лишиться части своих вкладов [в результате девальвации] во время банковского кризиса, приобретает политический характер.

Криптовалютная система

Чтобы использовать общедоступный открытый блокчейн, не нужно обращаться к частным структурам-посредникам. Каждый сам себе банк. Но централизация имеет свои преимущества. Множество частных компаний предлагают традиционно банковские услуги — вклады, кредитование и торговлю финансовыми инструментами — в криптовалютной системе. Эти компании могут предложить высокое кред. плечо. Но, поскольку никто не может включить станок для печатания токенов, если у такого посредника возникнут проблемы, никто не поможет вернуть потерянные из-за него средства.

Вывод

Правительство может напечатать любое количество фиатной валюты, чтобы покрыть все банковские обязательства в случае банкротства банка. Если же финансовый посредник на криптовалютном рынке не сможет выполнить свои обязательства, клиенты неизбежно потеряют часть или весь свой капитал.

Проблема

Фундаментальная проблема системы TradFi в том, что банки контролируют механизм передачи ценности И являются крупнейшими финансовыми посредниками. Правительства обязаны обеспечивать стабильность финансовой системы. Поэтому, если перекредитованная банковская система терпит катастрофические убытки, правительство должно ее спасти. Тот факт, что правительство может совершенно без усилий напечатать деньги для покрытия абсолютно всех банковских убытков, значит, что все банковские кризисы будут решаться именно таким образом. По мере повышения сложности и взаимосвязанности глобальной экономики этот метод решения проблем используется все чаще. Единственный сдерживающий механизм, который может заставить правительства отказаться от решения спасать банки, — это потенциальная инфляция товаров и услуг, которая возникает в результате увеличения денежной массы.

Банки — частные учреждения. Если вы точно знаете, что государство всегда вас спасет, потому что обязано сделать это в интересах национальной экономики, вы будете рисковать настолько, насколько позволяют правила. Не нужно думать головой и использовать здравый смысл, чтобы понять, насколько адекватны эти правила, просто ПОДЧИНЯЙТЕСЬ! Кроме того, из-за сложности и размеров глобальной экономики стать по-настоящему влиятельными игроками на банковском поле могут только предприятия с бюджетным финансированием, которые котируются на национальном фондовом рынке.

Высшее руководство банков ежегодно получает бонусы за риски; они заинтересованы в том, чтобы рисковать как можно больше. Риск может заключаться в торговле акциями или кредитовании определенного сектора экономики. Если риск не окупился, акционеры банков терпят убытки и могут потерять весь свой капитал, но руководство, скорее всего, останется на своих местах — они нужны государству, чтобы банк продолжал участвовать в обмене ценностью. Если риск окупился, руководство получает внушительный бонус. Мэтт Левин из Money Stuff агентства Bloomberg любит повторять, что инвестиционный банк — это такой социалистический рай, но только для небольшого числа избранных сотрудников.

Вот почему у кред. плеча такая дурная репутация. Все знают, что кред. плечо может уничтожить банковскую систему, но если это произойдет, правительство тут же напечатает деньги и, возможно, создаст инфляцию. Но мало кто понимает, что для решения этой проблемы нужно лишить коммерческих финансовых посредников контроля над процессом передачи ценности.

С появлением биткоина, первой «ласточки» технологии распределенного реестра, стало возможным использование цифровых валют центральных банков (Central Bank Digital Currencies, CDBC) в эксклюзивных закрытых блокчейнах. Центральный банк может национализировать механизм передачи ценности, предоставив всем гражданам цифровой банковский счет прямо у себя. Проблема в том, что это полностью изменит работу крупных коммерческих банков. По сути, в этом случае центральный банк будет конкурировать с банками, которые являются его акционерами, и банками, деятельность которых он регулирует.

Если бы у американского правительства была своя монета (FedCoin), которую можно было бы хранить прямо в Федеральной резервной системе США, разве вы стали бы держать доллары США в коммерческом банке? Вы бы хранили деньги за пределами ФРС только в том случае, если бы банк предложил вам привлекательную процентную ставку. А процентная ставка была бы привлекательной только в том случае, если бы сторонний финансовый посредник выдавал кредиты только надежным предприятиям, способным заплатить достаточный процент при умеренном риске, приемлемом для обывателей. Именно так, друзья мои, и должны работать банки. Но поскольку у них есть лицензия на печатание денег и полный контроль над их движением, они не брезгуют ничем, чтобы заработать, и разоряются, получая при этом огромные бонусы к Рождеству.

Ленивые экономисты и макроэкономисты ошибочно считают, что криптовалютные рынки работают по такому же принципу, что и TradFi. Это не так. Механизм передачи ценности на них отделен от деятельности финансовых посредников. Поэтому выживание финансовых посредников на криптовалютных рынках зависит от эффективности их бизнес-моделей и систем управления рисками. Если они обанкротятся, их никто не спасет. В этом случае клиенты теряют деньги, но сеть продолжает работать по правилам, заданным исходным кодом.

Кредитное плечо в криптовалютной системе не может привести к системному сбою экосистемы. Любые убытки будут локализованными и будут ограничены держателями IOU посредников и/или отдельных криптовалютных активов.

Предлагаю сравнить, как криптовалютная система пережила крах Mt Gox и как TradFi пережила ипотечный кризис 2008 года.

Последствия банкротства биржи Mt Gox и мирового финансового кризиса 2008 года

Mt Gox

В период своего расцвета в 4-м квартале 2013 года суточный оборот сделок с биткоином на Mt Gox достигал сотен миллионов долларов США. В то время это была главная криптовалютная биржа. Mt Gox диктовала цену биткоина во всем мире.

Первые трещины в фундаменте появились в 3-м квартале 2013 года. Пользователи стали жаловаться на серьезные задержки при выводе долларов. С каждым месяцем цена BTC/USD на Gox все больше и больше превышала среднемировую. Пользователи начали подозревать, что у биржи проблемы с долларами и рассудили, что единственный способ получить свои средства — купить биткоин и вывести его.

В начале 2014 года BTC торговался на Mt Gox с премией 10-20% к остальному рынку. Затем в один прекрасный день биржа полностью прекратила вывод средств и остановила торговлю, сославшись на проблемы в бухгалтерии. Через несколько дней биржа заявила о банкротстве.

Mt Gox потеряла ни много ни мало 850 000 ВТС: 750 000 BTC клиентов и 100 000 BTC своих собственных. На тот момент это равнялось 7% от всего объема биткоина, находящегося в обращении. Представьте, если бы финансовый посредник «потерял» 7% от предложения долларов США — что бы произошло с мировой финансовой системой? БУМ!

Что произошло с другими посредниками в криптовалютной системе? Они не перестали обрабатывать сделки. Большая тройка китайских бирж (OkCoin, Huobi и BTC China) заняла первые места в мире по ликвидности, за ней расположились Bitstamp и Bitfinex, работающие за пределами Китая.

Удалось ли спасти Gox? Нет. Процесс банкротства продолжается по сегодняшний день. Клиенты до сих пор ничего не получили.

Но криптовалютные рынки встряхнулись и продолжили работать в обычном режиме. Единственное, что изменилось после этого события, — биржа перестала существовать, а цена биткоина упала примерно на 40%.

Вырос ли биткоин по сравнению с 2013 годом? Носит ли Папа Римский причудливую шляпу?

Система устояла, несмотря на банкротство серьезного игрока. Клиенты потеряли средства, которые до сих пор не вернули. Скорее всего, мы никогда не узнаем, какое плечо использовала Gox перед тем, как лопнуть. Но это не имеет значения, ведь на криптовалютном рынке посредники не обеспечивают функциональность платежной системы и не берут на себя финансовый риск.

Мировой финансовый кризис 2008 года

Летом 2007 года два хедж-фонда Bear Stearns приостановили вывод средств, ссылаясь на убытки, связанные с субстандартными ипотечными кредитами. Менее чем через год Bear Stearns принял в свои теплые объятия Джейми Даймон (всего за $2 за акцию). Помню, как мой профессор по корпоративным финансам успокаивал старшекурсников, приглашенных на работу в Bear Stearns, убеждая их не волноваться: система обязательно восстановится, и они найдут работу в других банках.

15 сентября 2008 года, в понедельник, объявила о банкротстве Lehman Brothers. Я отчетливо помню тот день — это был мой первый день работы в торговом зале Deutsche Bank в Гонконге. Я сидел за своим столом, а руководитель торгового отдела метался взад-вперед, объявляя, с какими банками можно иметь дело трейдерам. Казалось, что обречены ВСЕ!

Эпичный пророческий ролик Джима Крамера, увидевший свет в августе 2007 года, в котором он говорит, что ФРС ни черта не знает, прекрасно отражает суть происходящего.

Помните: субстандартные ипотечные кредиты — это лишь небольшая часть огромного рынка ипотечного кредитования США. Подавляющее большинство выданных ипотечных кредитов были конформными, т.е. их кредитный рейтинг соответствовал критериям, что позволяло квазигосударственным агентствам их выкупать. Банки использовали этот небольшой кусок американского ипотечного пирога из-за ненасытного аппетита инвесторов к высокодоходным бумагам. Ведь, как известно, … цена на жилье никогда не падает!!!

Мировой финансовый кризис 2008 года уничтожил почти 6% мирового ВВП и нанес экономический ущерб на сумму более 3 трлн долларов. Это произошло из-за повышения степени заимствования (т.е. кредитного плеча) в мировой банковской системе, использующей ничтожно малую долю резервирования.

С другой стороны, Mt Gox «потеряла» 7% всего предложения биткоина. Биткоин не нужно было спасать, чтобы обеспечить его дальнейшее существование — кроме того, это технически невозможно. А вот глобальная финансовая система нуждалась в серьезной помощи после МФК.

Решение о том, кого спасать, всегда носит политический характер. В фиатной системе TradFi государство всегда может напечатать больше валюты, чтобы покрыть любые убытки. Конгресс США поначалу сопротивлялся, когда министр финансов предложил план выкупа проблемных активов (TARP) для спасения банков.

В то время СМИ писали, что Генри Полсон якобы опустился на одно колено перед Нэнси Пелоси и умолял ее не «срывать» соглашение.

Рынок продолжало штормить, и правительству пришлось найти доллары для спасения системы.

Главы крупных банков, которые фактически стояли на пороге национализации, призвали внутреннего Дона Корнелиуса и на Soul Train (он же Amtrak Acela) отправились из Нью-Йорка в Вашингтон, чтобы преклонить колено.

Этот пример из недавней истории убедительно доказывает: когда под угрозой оказывается функциональность механизма передачи ценности, правительство будет печатать необходимые фиатные деньги, чтобы обеспечить дальнейшую работу непутевых финансовых посредников. У него просто нет другого выхода.

Как работает кредитное плечо в криптовалютной системе

Что такое биткоин? Это имущество, валюта, товар, данные, сеть? Отчасти биткоин — это все вышеперечисленное, что затрудняет юридическое определение его сути. Как следствие, в разных юрисдикциях биткоин определяют по-разному.

Основа любой эффективно работающей финансовой системы — четко кодифицированное договорное право. Обеспечение исполнения контрактов дает участникам уверенность в том, что они могут дистанционно заключать сделки с физическими и юридическими лицами, никогда с ними не встречаясь. Это порождает доверие.

Когда биткоин только зарождался, у него не было ни концепции, ни определения, на которые можно было бы опереться. Поэтому, если кто-то должен вам биткоин, как получить этот долг? Непростой вопрос, который выходит за рамки моего эссе. Из-за непонятной природы биткоина единственным законом метавселенной становится «не твои ключи — не твои монеты».

С точки зрения централизованной криптовалютной платформы, единственные ваши активы, — те, что находятся в кошельках, которые контролирует платформа. С точки зрения клиента, это означает, что его финансовые обязательства перед платформой ограничены. Сумма задолженности никогда не превысит сумму начальной маржи, как бы плохо он ни торговал.

Если вы внесли 1 биткоин маржи, с помощью кредитного плеча увеличили позицию в 100 раз до 100 биткоинов, а цена контракта упала на 10%, то общий убыток составит 10 биткоинов. Вы внесли на платформу только 1 биткоин, и теряете только этот один биткоин. Другая (выигравшая) сторона сделки получает 9 биткоинов. 10 биткоинов убытка – 1 биткоин маржи = 9 биткоинов дефицита.

Чтобы решить проблему убытка сверх внесенной маржи, криптовалютные платформы облагают налогом прибыль или закрывают выигрышные позиции досрочно. В примере выше, чтобы устранить дефицит 9 биткоинов, ведущие криптовалютные платформы закроют позицию успешного трейдера по цене банкротства проигравшего трейдера. В этом случае общая сумма маржи, которую можно получить в случае успешной сделки, равна общей сумме маржи, которую можно потерять, исходя из принципа ограниченной ответственности в торговле. Если у лонга есть только 1 биткоин маржи, а цена падает, шорты могут заработать только 1 биткоин прибыли. На каждой платформе процесс досрочного закрытия прибыльных сделок немного отличается, но в целом следует описанному сценарию.

Благодаря этому какой бы крупной ни была ликвидация, убытки будут ограничены. Ни одна платформа не может считаться криптовалютным системно важным финансовым институтом (Systemically Important Financial Institution, SIFI), потому что даже если все позиции всех трейдеров будут ликвидированы (что крайне маловероятно), их убытки будут ограничены по причине ограничения ответственности в процессе трейдинга. К счастью, никто из крупных игроков мира традиционных финансов не заинтересовался рынком криптовалют на этапе его формирования. Это помешало бы развитию устойчивой системы, которая существует сегодня.

Это прямо противоположно принципам типичного соглашения о марже или кредитном плече и урегулирования убытков сверх маржи у финансовых посредников TradFi. При использовании посредника TradFi клиент как бы вносит все свои финансовые активы в счет возможной будущей задолженности перед посредником. Если в результате неудачной сделки баланс счета клиента уйдет в минус, посредники TradFi могут подать в суд на своих клиентов (и делают это).

У типичной биржи/клиринговой палаты TradFi есть члены, которые вносят обеспечение на тот случай, если маржи будет недостаточно для покрытия торговых убытков. Члены биржи несут ответственность перед клиринговой палатой, а значит, зависят от динамики каждого предлагаемого биржей контракта. Убытки по какому-то запутанному контракту, понятному лишь избранным, если они достаточно велики, могут привести к существенным потерям капитала никак не связанных с ним финансовых учреждений, которые являются членами бирж/клиринговых палат.

Именно из-за переносимости риска, обусловленной базовой структурой модели биржи/клиринговой палаты TradFi, многие наднациональные финансовые регуляторы считают крупные биржи TradFi институтами SIFI. Статус SIFI влечет за собой дополнительный надзор, но зато в случае угрозы банкротства вы можете рассчитывать на помощь государства, ведь ваше существование необходимо для здоровья «системы».

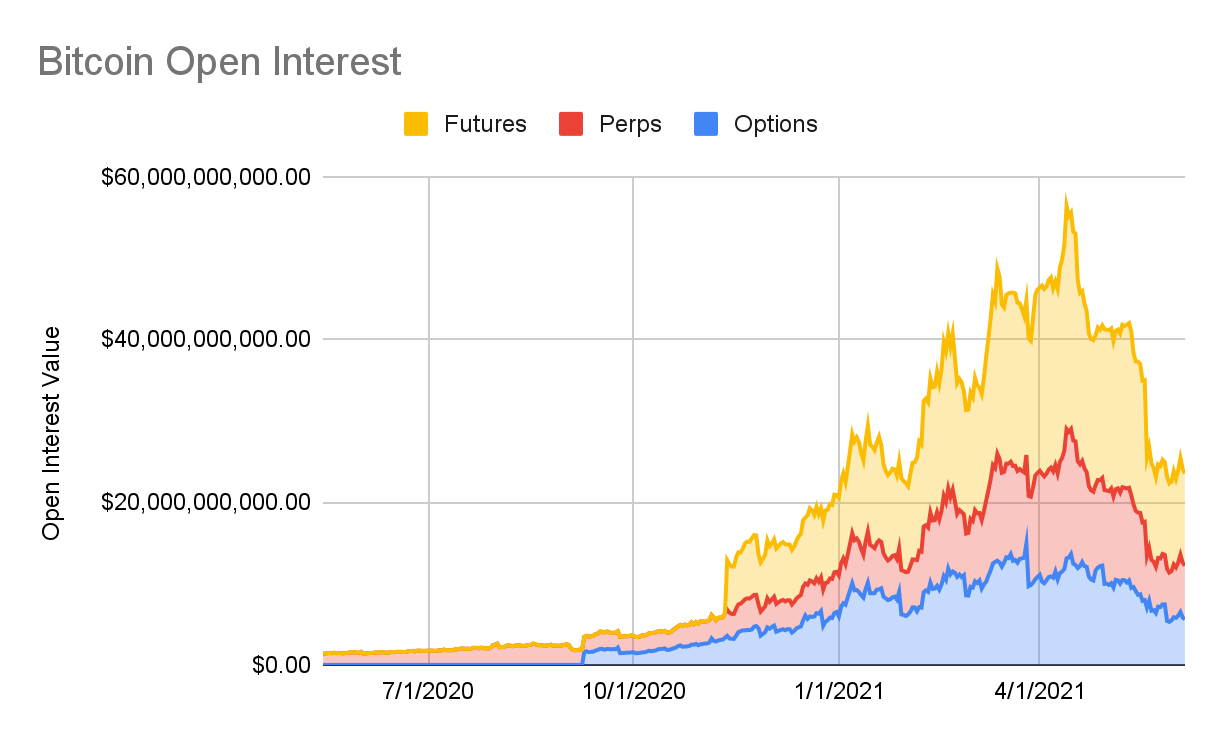

Приблизительным показателем объема позиций с кредитным плечом на основных централизованных платформах торговли деривативами является сумма открытых позиций или открытый интерес (OI).

Пример открытого интереса:

Представьте, что есть три трейдера A, B и C, у которых поначалу 0 контрактов.

A покупает 1 контракт, B продает 1 контракт, OI увеличивается с 0 до 1.

A = 1 Лонг

B = 1 Шорт

C = Без позиции

A покупает 1 контракт, C продает 1 контракт, OI увеличивается с 1 до 2.

A = 2 Лонга

B = 1 Шорт

C = 1 Шорт

B покупает 1 контракт, C продает 1 контракт, OI не меняется (2).

A = 2 Лонга

B = Без позиции

C = 2 Шорта

A продает 2 контракта, C покупает 2 контракта, OI уменьшается с 2 до 0.

A = Без позиции

B = Без позиции

C = Без позиции

Показатель OI говорит нам о том, сколько длинных и коротких позиций с использованием кредитного плеча открыто на платформе. И хотя нам неизвестна средняя величина кредитного плеча, используемого среднестатистическим трейдером, мы знаем, что кредитное плечо используется.

Я использовал данные Glassnode, чтобы приблизительно оценить объем номинальных объемных средств на рынке биткоина.

Интересный момент: несмотря на то, что объемы заемных средств на платформах торговли деривативами на несколько порядков больше, чем на спот-платформах, показатели OI чрезвычайно малы по сравнению с общим размером рынка. Уверен, что «золотые жуки» обязательно найдут шокирующий график, показывающий, что OI по контрактам COMEX на золото значительно превышает количество физического золота, которое можно использовать для урегулирования расчетов. Хм…

Если бы все платформы криптовалютных деривативов в один момент обанкротились, это негативно повлияло бы на цены в краткосрочной перспективе. Но в долгосрочной перспективе ничего страшного бы не произошло, т.к. позиции с кредитным плечом составляют лишь незначительный процент рынка. Безусловно, по мере развития экосистемы это соотношение будет расти, но подавляющее большинство сделок с использованием заемных средств приходится на платформы, которые по своей природе не могут взыскивать убытки за пределами своей территории. Взаимосвязь между биржами, клиринговыми палатами и участниками системы TradFi ведет к увеличению убытков и системным проблемам, которые всегда решаются за счет государственной помощи и за которые нам приходится расплачиваться инфляцией.

Настоящие мастера кредитного плеча

Все вы знаете, в какие времена мы живем. Ода достоинствам криптовалют не может обойтись без высмеивания недостатков централизованной банковской системы. Как понятно из названия, центральный банк — это банк. Как и все банки и частные компании в целом, центральный банк имеет резервный капитал для обеспечения своих обязательств. Если стоимость активов, которыми владеет банк, снизится, этот резерв капитала уменьшится.

Центральные банки финансируются различными структурами. Многие из них номинально являются частными учреждениями, которые продали свои акции банкам, деятельность которых они регулируют. Для нашего обсуждения неважно, кто именно владеет акциями конкретного центрального банка, — просто знайте, что они управляются так же, как любые другие компании.

Как мы знаем из курса корпоративных финансов, первыми теряют деньги держатели акций. Как правило, регулирование деятельности банков зависит от соотношения их капитала первого уровня к общим активам. Чем выше это соотношение, тем здоровее банк.

Мой помощник сделал подборку отчетности ряда центральных банков, находящейся в открытом доступе, чтобы определить их коэффициенты кредитного плеча.

Суммарные активы этих банков составляют около $36,5 трлн. При этом коэффициент плеча, т.е. использования кредитных средств составляет… Барабанная дробь… Готовьтесь, ваш мир никогда не будет прежним, потому что это невероятно:

96,35x! И 100x уже не за горами!!!

Особый привет почетным обитателям здания Маринера Экклза [штаб-квартира ФРС], которые используют внушительное кредитное плечо 200x. Среди крупных центральных банков ФРС уступает по величине плеча только Банку Канады, у которого этот показатель составляет 850x.

Как правило, самой крупной категорией активов на балансе центрального банка являются облигации правительства его страны. Если процентные ставки растут, а цены на облигации падают, ЦБ нужно держаться изо всех сил, иначе конец. Но не все так плохо: финансовая распущенность ЦБ компенсируется способностью печатать деньги. Поэтому ЦБ может как стать банкротом, так и напечатать деньги, необходимые для покрытия любых убытков. Проблема в том, что денежная инфляция приводит к инфляции реальных товаров и услуг, а это уже волнует обывателей.

Мы также рассмотрели коэффициенты кред. плеча десяти крупнейших коммерческих банков мира.

Их совокупные активы составили $31,5 трлн., а общий показатель плеча оказался довольно скромным: 14,04x.

14.04x

Я люблю аргументы в духе «на себя посмотрите» и могу бесконечно изобличать внутренние противоречия утверждений об опасностях кредитного плеча в криптовалютной системе по сравнению с системой TradFi, которую мы хотим заменить. Проблема не в кред. плече, а в том, кто платит за неизбежные убытки. В криптовалютной системе клиент рискует только первоначальным депозитом, а покрытие остальных убытков — проблема биржи, даже если это приведет к ее краху. Но на экосистему в целом это не повлияет, разве что цена крипты ненадолго вырастет или упадет. В системе TradFi банки никогда не потерпят крах. Это просто невозможно из-за их роли в глобальной платежной системе. Платить по их счетам приходится нам, гражданам мира, и мы платим за это инфляцией.