(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Цена — самое материальное проявление коллективной воли человечества. Наше общество использует различные формы денег как абстрактное выражение энергии, которая затрачивается на производство вещей, обеспечивающих наше существование. Цена символизирует количество энергии, при котором достигается баланс между спросом и предложением на товар или услугу. Когда ценовые сигналы искусственно искажаются, баланс между спросом и предложением нарушается, что приводит к растрате энергии. Если растратить слишком много энергии, цивилизация падет; надеюсь, ее сменит новая социальная структура, которая будет правильно организована и будет более эффективно сохранять энергию. Радуясь тому, как криптовалюты уже изменили и еще изменят нашу жизнь, не стоит забывать о самой важной составляющей текущего ажиотажа — БЫЧЬЕМ РЫНКЕ.

Да, технологии должны работать и работают… иногда. Но допустим, что мы движемся к токенизированному миру, и цена токена, который символизирует конкретную криптотехнологию или сообщество, — это самый простой показатель его успешности в глазах рядового обывателя. Однако тождество ЦЕНА = УСПЕХ легко исказить, если расчетная единица привязана к центральному банку/правительству, которые печатают деньги.

Как определить реальную энергетическую ценность вещи, если величина мерила растет каждый год? Или, что еще хуже, если мерило — это просто элемент политического театра, который зависит от прихотей слабых людей, движимых одним желанием — как можно дольше задержаться на посту? Многие обитатели криптовалютного мира оценивают свое богатство в биткоине (и все чаще в эфире), но подавляющее большинство человечества оценивает свои капиталы в производных фиатных валютах, привязанных к американскому доллару.

Впечатляющий рост всего, хотя бы отдаленно связанного с криптовалютами, после обвала в марте 2020 года, казалось бы, внушает уверенность в победе криптотехнологии. Эта технология настолько невероятная и революционная, что ее внедрение будет только шириться и ускоряться — а вместе с ним будут продолжать расти (причем в геометрической прогрессии) и цены на многие криптоактивы. Вы думаете: «Эта хрень такая офигенная, что графики можно смотреть даже в в логарифмическом масштабе».

Самый простой способ поднять шумиху, обеспечить сенсационные заголовки и привлечь внимание к проекту — это использовать цену токена. Покупка NFT за $69 млн на аукционе Christie’s в начале этого года положила начало всплеску интереса к этой форме искусства, обязанной своим существованием технологиям. Талант и технологии всегда шли рука об руку, но нужна была громкая сделка, чтобы об NFT заговорил весь мир.

Цена токена — это всегда сочетание технологий и условий денежной политики. Правда, определить процентное соотношение каждого фактора довольно сложно. Сегодня, в конце 2021 год, две крупнейшие экономики мира — Штаты и Китай — стоят на краю рыночной бездны. В США политики давят на Федеральную резервную систему, требуя немедленно обуздать инфляцию. В Китае власти должны наконец решить — реформировать экономику или продолжать печатать деньги для поддержания нынешней модели роста. Решения, которые эти два экономических гиганта примут в следующем квартале, определят, в какой степени мировая монетарная политика будет поддерживать дальнейший рост цен криптовалют.

Ожидания настолько велики, что технологические преимущества, которые обеспечивают криптовалюты, потеряли всякое значение. Раньше аналитики системы TradFi презрительно высмеивали различные аспекты криптовалютного рынка, а теперь единодушно хвалят криптовалюту и превозносят ее как революционный прорыв в истории человечества. Многие политики во всем мире признают неизбежный сдвиг во взаимодействии корпораций, правительств и частных лиц благодаря криптовалютам. Светлое будущее уже наступило, дальше — только разочарование. Это не означает, что я не верю в успех криптовалюты в краткосрочной перспективе — скорее, я считаю, что увеличение числа пользователей с ожидаемой скоростью не принесет огромной доходности.

Существует три типа криптовалютных инвесторов, и каждый из них будет вносить корректировки в свой портфель в соответствии с прогнозом на 1 квартал 2022 года.

1.

Те, кто решает, стоит ли вкладывать больше фиата в криптовалюту. Их в первую очередь волнует степень возможной девальвации национальной валюты. «Стоит ли продавать доллары и покупать биткоин и эфир?». Главное для таких инвесторов — опередить рост предложения фиатных денег.

2.

То, кто решает, стоит ли покупать другие виды токенов за биткоин и эфир. Их в первую очередь интересуют проекты, которые быстро приобретут технологическое влияние или обширную пользовательскую базу и обгонят по росту цены биткоин/эфир. «Стоит ли продавать биткоин /эфир, чтобы купить Solana, Cosmos, Terra и т. д.?».

3.

Наконец, те, кто решает, не пришло ли время ликвидировать криптовалютные активы и вернуться к фиату/государственным облигациям. Им нужно определить, входим ли мы в ту часть экономического цикла, когда криптовалюты упадут на 75–90%. Они хотят защитить ценность своего богатства в единицах широко используемых углеводородов, таких как нефть и природный газ.

Монетарная политика США и Китая влияет на инвесторов 1 и 3 типа. Инвесторы второго типа могут создать независимую ценность и нейтрализовать последствия неблагоприятного монетарного режима, но это произойдет только с появлением крупных автономных экономик, таких как открытые метавселенные и ДАО. Эти формы криптовалютных организаций сейчас находятся в зачаточном состоянии, поэтому не могут полностью нейтрализовать условия, благоприятные для наличных денег и облигаций, а не финансовых активов.

Возможно, я повторяюсь, но этот итеративный процесс развития и упадка идеально соответствует цикличной природе человеческого общества. Наши коллективные действия следуют предсказуемой волнообразной прогрессии. Как будто наше общество существует исключительно внутри рейва. Известный набор базовых нот дополняется мелодическими комбинациями, которые ведут нас от вступления к брейкдауну, за которым следует дроп, потом нирвана, а потом смерть — и возрождение с новым треком. Пройдя этот цикл миллионы раз, мы надеемся, что движемся по траектории прогресса, но не можем полностью исключать застой и упадок.

Ничего, переживем

В эпопее с Evergrande и продолжающемся спаде китайского рынка недвижимости в целом виноваты исключительно их участники. После рыночных реформ Дэн Сяопина в конце 1970-х и начале 1980-х годов Пекин решил начать стремительную урбанизацию. В 2001 году, когда Вашингтон перестал препятствовать вступлению Китая во Всемирную торговую организацию (ВТО), переселение сотен миллионов бедных крестьян из сельской местности в процветающие мегаполисы — Пекин, Шанхай, Шэньчжэнь и Гуанчжоу (четыре самых богатых города первого уровня) — достигло фантастических масштабов.

Крупнейшие частные застройщики выкупали у местных властей землю и строили жилье, необходимое для массовой миграции из деревень в города. В определенный момент вместо того, чтобы обеспечивать людей таким необходимым новым жильем, коммерческое строительство превратилось в инструмент неконтролируемой спекуляции. Поскольку выход на иностранные рынки капитала в Китае был (и остается) закрытым (т.е. китайские товарищи не могут инвестировать свои сбережения за границей), а внутренний фондовый рынок был слабо развит, население защищало свое богатство с помощью покупки недвижимости.

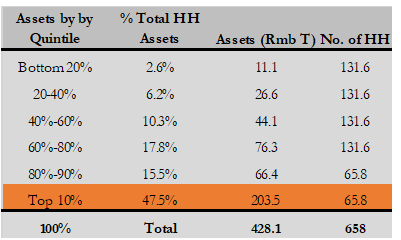

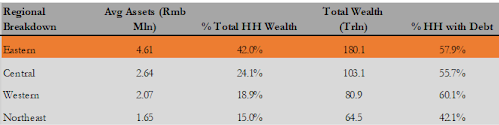

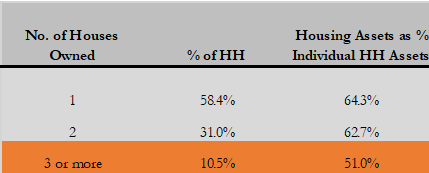

Эндрю Кольер приводит отличные данные об экономике Китая. На графиках ниже показано, сколько (в процентах) финансовых активов сосредоточено в руках китайских богачей и сколько они инвестируют в недвижимость (много).

10% самых богатых домохозяйств владеют почти половиной всего богатства в Китае.

Восточные провинции, где расположены богатые прибрежные города Шанхай, Шэньчжэнь и Гуанчжоу, с большим отрывом опережают по богатству остальной Китай.

Более 40% домохозяйств владеют двумя и более объектами недвижимости.

Центральное правительство поддерживало застройщиков и спекулянтов дешевыми кредитами. Крупные государственные банки (их называют государственными предприятиями, или ГП (SOE)) с готовностью выдавали застройщикам и покупателям жилья кредиты на строительные проекты, покупку земли или готовой недвижимости. Получить кредит на деятельность, не одобренную государством, сложно и очень дорого. В итоге Китай за весьма короткий срок потребил больше сырья, чем любая другая страна за всю историю человечества. Большая часть бетона, стали и других промышленных товаров пошла на строительство новых квартир и небоскребов.

Хотя стремительная урбанизация Китая принесла пользу многим китайским товарищам и мировому бизнесу, в определенный момент строительство новых многоквартирных комплексов перестало приносить прибыль, превышающую стоимость заимствования. В прошлом году Пекин решил, что хватит, и начал выдавать кредиты только самым расточительным заемщикам, главным из которых стала компания Evergrande.

Как и следовало ожидать, менее чем через год после введения так называемой политики «трех красных линий» Evergrande грозит неминуемый дефолт по внутренним и внешним облигациям. Похоже, Evergrande начнет скорую «реструктуризацию» по всем внешним долговым обязательствам в долларах. Банкротство не за горами. Evergrande — это лишь самый показательный случай среди множества компаний, которые слишком долго пользовались дешевыми кредитами и с определенного момента перестали приносить реальную экономическую пользу Китаю.

Но если Пекин допустит крах Evergrande и подобных ей компаний, это поставит под угрозу саму модель быстрой урбанизации. Провозгласив «всеобщее процветание» и «социализм с китайским лицом», Си Цзиньпин дал понять миру, что Пекин верит, что экономика Китая сможет выдержать первый реальный кредитный цикл с 1990-х годов (когда банковская система страны, по сути, рухнула под тяжестью огромных невозвратных кредитов и инфляции).

Если Си и партия настроены серьезно, НБК не сможет спасти китайские рынки капитала, снизив цену кредитования и/или позволив банкам снова свободно кредитовать деятельность, связанную с недвижимостью. Похоже, правительство также придет к этому выводу, а значит, Китай не перестанет наводнять мировые рынки фиатной ликвидностью. В этом случае задача поддержания роста на мировых рынках рисковых активов ложится целиком и полностью на плечи ФРС. И похоже, что ФРС, которая сейчас скупает облигации на $120 млрд в месяц, готова предоставить дешевые деньги, необходимые мировым рынкам финансовых активов для продолжения роста.

Нельзя отрицать, что высокие темпы экономического роста, наблюдавшиеся в большинстве развитых стран в 1-м полугодии 2021 года, значительно замедлились в третьем и четвертом кварталах. Китай продолжает поставлять рекордные объемы товаров, но даже при таких колоссальных объемах экспорта, в экономике проблемы — на выходных НБК снизил требуемый коэффициент резервирования на 0,50%.

Индекс недвижимости CSI 300 (SH000952 INDEX) снизился на 20% с начала года.

Индекс HSCEI, Hang Seng China Enterprise Index (HSCEI INDEX), рухнул на 20% с начала года. На Гонконгской бирже котируются акции китайских компаний, которыми иностранцам гораздо проще торговать (ведь рынок капитала Гонконга открыт для иностранцев). В этот индекс входят Evergrande и многие другие компании, занимающиеся недвижимостью и технологиями.

Падение китайских акций и скачок доходности низкокачественных китайских облигаций указывают на то, что Пекин принимает последствия своей политики, направленной на подавление крупного технологического сектора и фактическое уничтожение отечественных застройщиков. Уж не знаю, что там изменилось, но то, что НБК снизил требуемый коэффициент резервирования (RRR) и уменьшил стоимость кредитования — которую, наоборот, нужно увеличить, чтобы отучить страну от любви к легким деньгам, — указывает на то, что планы Пекина изменились.

То, насколько сильно пострадают оффшорные держатели долларовых облигаций Evergrande, покажет, чего ожидать дальше. Бросит ли Пекин спасательный круг иностранным инвесторам, уменьшив их убытки, чтобы еще немного отсрочить последствия негативного кредитного цикла? Если Пекин передумает и, вопреки декларируемой готовности допустить болезненный спад экономики, все же вмешается, это можно расценивать как знак того, что приток дешевой ликвидности в Китай (а затем и в остальные страны) не иссякнет и еще долго будет поддерживать рост цен на все виды рисковых активов.

Пекин не может удерживать сильный юань, проводить агрессивное внутреннее монетарное стимулирование и сохранять закрытый рынок капитала. Я буду внимательно следить за курсом USD/CNY — если Пекин действительно собирается снова включить печатный станок, китайская валюта должна ослабеть. После пандемии НБК проводит политику сильного юаня, и определение аспекта «святой троицы» (фиксированный курс национальной валюты, процентные ставки и требуемый коэффициент резервирования), который будет принесен в жертву, подскажет, какой экономический курс выбрал Пекин.

Если Китай перестрахуется и присоединится к вакханалии денежно-кредитного смягчения, это будет хорошей новостью для ФРС. Потому что, как я объясню в следующем разделе, политическое давление, которому подвергается ФРС из-за необходимости сдерживать инфляцию, может заставить американских бонз повысить процентные ставки уже в 1-м квартале следующего года. Если Китай будет продолжать агрессивное смягчение для поддержания своей модели экономического роста, ФРС сможет ужесточить свою монетарную политику, и это негативно не повлияет на цены американских и мировых рисковых активов. Она может перейти к более агрессивному сдерживанию инфляции и таким образом успокоить политическую верхушку без ущерба для карманов толстосумов.

У меня 99 проблем, но дефляции среди них нет

Ты понимаешь, что дела плохи, когда тебе приходится переобуваться на ходу и вместо привычных баек о том, что «инфляция носит временный характер», заводить новую песню — потому что правительство поняло: не выйдет убедить плебеев в том, что в самой высокой инфляции за последние почти 40 лет нет ничего страшного, и вообще она скоро пройдет сама собой.

Джером Пауэлл считает, что пора прекратить называть инфляцию «преходящей».

Как я уже писал в «Цепной реакции», я считаю, что на промежуточных выборах 2022 года демократов ожидает поражение — и все из-за огромной инфляции, вызванной налогово-бюджетной и денежно-кредитной политикой. Председатель ФРС — тоже госслужащий, и всегда делает то, что требует большой начальник, к какой бы политической партии он ни принадлежал. Сейчас Президенту нужно подстегнуть инфляцию, и он потребовал, чтобы уважаемый совет управляющих Федеральной резервной системы запел другую песню.

Теперь председатель ФРС угрожающе заявляет, что «ужесточение» монетарной политики ускорится.

Обещание Пауэлла ускорить темпы ужесточения политики вызывает обвал рынка

Многие участники рынка наивно полагают, что фундаментальные показатели фондового рынка — и рисковых активов в целом — подкрепляются реальной экономической мощью, а не бессмысленным печатанием денег. Каждый раз, когда ФРС заявляет, что сократит темпы беспорядочного выкупа облигаций, рынок реагирует негативно.

Можно сказать, что криптовалютная аномалия 4 декабря, в результате которой биткоин и эфир просели более чем на 20%, была сигналом криптовалютного рынка о серьезном снижении цен рисковых активов. На сегодняшний день рынки криптовалют — единственные реально свободные рынки, которые остались в мире, поэтому они играют роль единственной эффективной пожарной сигнализации. S&P 500 также снизился, но за пятидневный период с момента закрытия торгов 29 ноября по 6 декабря его падение составило примерно 1,55% (биткоин рухнул на 16%).

Чтобы лучше понять эти цифры, я подсчитал случаи, когда пятидневная доходность (когда она была отрицательной) превышала пятидневную отрицательную доходность. Я начал отсчет с 29 ноября и использовал данные за 2021 год. У S&P 500 в 31% случае отрицательная 5-дневная доходность превышала стандартную доходность. У биткоина это наблюдалось только в 5% случаев.

Думаю, биткоин — самый точный среди всех активов индикатор/средство прогнозирования будущих монетарных условий. Это связано с тем, что цена биткоина, в отличие от цены акций и государственных/корпоративных облигаций, не подвергается прямым манипуляциям со стороны глобальных центральных банков. Любой финансовый актив, находящийся на балансе центрального банка, может стать объектом политически мотивированного ценового таргетирования. Учитывая, что ФРС продолжает каждый месяц выкупать облигации на 100 млрд долларов, акции ощутят негативные последствия прекращения выкупа облигаций и возможного повышения процентной ставки только через несколько месяцев.

Можно возразить — что многие и делают — что обвалу на выходных способствовала ликвидация позиций по криптовалютам с кредитным плечом. Безусловно, это один из факторов, но нельзя игнорировать прогностическую ценность биткоина, его способность предвидеть изменения мирового режима фиатной ликвидности. Тот факт, что частные и институциональные участники рынка всего мира могут собраться на одном свободном рынке — рынке биткоина — и выразить свое мнение о том, подорожают или подешевеют ли фиатные деньги, говорит о том, что биткоин — это отличный индикатор того, как рынок интерпретирует изменения риторики ФРС и ее денежно-кредитной политики.

Негласный (но ни для кого не секретный) мандат ФРС — делать все для того, чтобы глобальные инвесторы чувствовали себя богатыми, а S&P 500 продолжал расти. Но возможности ФРС не безграничны — политика инфляции требует хотя бы каких-то действий. И в данном случае это значит изменить риторику и признать, что инфляция быстро не исчезнет, нам придется жить с ней еще некоторое время, и дать сигнал рынку, что ФРС серьезно настроена изменить курс, чтобы вернуть инфляцию под контроль в среднесрочной перспективе. Надеюсь, для демократов среднесрочная перспектива — это время до ноября 2022 года, когда они потеряют места в Конгрессе и Сенате.

Если на декабрьском заседании ФРС перейдет от слов к делу и удвоит темпы сокращения с $15 млрд до $30 млрд в месяц, то на заседании в марте 2022 года перспектива потенциального повышения процентных ставок может оказаться вполне реальной. Казалось бы, в небольшом повышении нет ничего страшного, но как только ФРС отойдет от нулевых ставок, цены на облигации резко рухнут, что очень плохо для их держателей. Такова удручающая природа математики облигаций после отрыва от нуля. Опять же, почему кто-то продолжает держать государственные облигации с отрицательной реальной доходностью, для меня загадка. Наверное, это связано с тем, что большинство фондовых менеджеров происходят из правильных семей и с рождения уважают традиции, что способствует успеху больше, чем защита капитала инвесторов.

С акциями дела обстоят не лучше. Опять же, вставьте в расчет конечной стоимости в модели дисконтированных денежных потоков нулевую или очень низкую ставку дисконтирования, и ваша дерьмовая, неприбыльная компания будет выглядеть так, будто входит в портфель Berkshire Hathaway. Но даже небольшое увеличение процентных ставок приводит к снижению (на основе изменения в процентах) «справедливой стоимости» вашей бесполезной компании.

Все мы думаем, что у народа, скупающего мемные токены, плохо с математикой, но эти ребята реагируют на отрицательные реальные ставки так же, как любой квалифицированный экономист с опытом на рынке. Они покупают, покупают и снова покупают. Бриллиантовые руки начинают и выигрывают!

С криптовалютами та же история. Мягкая монетарная политика придала ускорение и без того стремительному росту принятия различных аспектов криптовалютной экосистемы после марта 2020 года. До марта 2022 года криптотехнологии кардинально не изменятся, но денежно-кредитный режим и общая склонность рынка к удержанию рисковых активов — чтобы не остаться с быстро обесценивающимся фиатом — быстро ухудшатся.

С политической точки зрения, США не могут продолжать накачивать свою экономику бесплатными деньгами. Высокие цены на бензин и пустые полки магазинов красноречивее всяких слов говорят избирателям о том, что чеки помощи от государства и печатный станок ФРС напрямую бьют по их кошелькам. У большинства нет акций (или нет в достаточном количестве), чтобы зарабатывать на дешевых деньгах, текущих на рынки. Зарплаты не растут, зато растут расходы — гремучая смесь, которая приводит к гневу у избирательных урн. Поэтому у ФРС появился новый сборник песен, и они запели госпел, как Махалия Джексон.

В комнате с [президентом США]

Сижу у Его благословенных ног,

Каждый день исповедуясь в грехах,

Умоляя Его о милости.

Игра в кальмара

С одной стороны, Китай, который, чтобы смягчить удар от целенаправленного уничтожения своего рынка недвижимости, начал смягчать монетарный режим. С другой стороны — США, которым в связи с выборами 2022 года нужно создавать видимость борьбы с инфляцией, чтобы правящая партия имела шанс остаться у власти.

Ки-Мерика — это Янус мировой экономики. Их экономические модели взаимозависимы. Китаю нужен американский рынок потребления, на котором он может сбывать свою экспортную продукцию. Америке нужна дешевая китайская рабочая сила, чтобы ее корпорации и правящий класс могли продолжать получать нехилую прибыль, пока работяги еле сводят концы с концами, и поддерживать рост на рынках активов.

ФРС будет продолжать ужесточать денежно-кредитные условия до тех пор, пока акции не начнут серьезно падать (думаю, ФРС ориентируется на 20% ниже исторического максимума S&P 500), или пока какая-то часть рынка казначейских обязательств США не перестанет нормально работать. И до тех пор, пока при этом НБК проводит мягкую монетарную политику, ФРС сможет нейтрализовать последствия крупнейшего расширения денежной массы и бюджетного дефицита со времен Второй мировой войны.

Год подходит к концу, 1-й квартал 2022 года неумолимо приближается, и я не вижу, как мы сможем вывести биткоин на $69 000 или эфир — на $5000. Но я могу представить себе скучный и бессмысленный боковик с небольшими всплесками волатильности, за которыми последует вялое восстановление. В заключение вернемся к трем типам криптоинвесторов:

- Тем, кто решает, стоит ли вкладывать больше фиата в криптовалюты, стоит подождать. Вряд ли в ближайшее время деньги станут дешевле. Поэтому советую отсидеться в стороне и подождать стабилизации ситуации после повышения ставки ФРС в марте или июне 2022 года. В случае повышения ставки ФРС следует ожидать ценовой «отрыжки» на рынке рисковых активов, за которой последует быстрое возобновление политики нулевых процентных ставок и агрессивного выкупа облигаций. Когда ФРС подаст сигнал о возвращении к привычному порядку вещей, тогда пора действовать.

- Тем, кто продолжает держать криптовалюты, но хочет более эффективно распределить капитал между монетами, стоит обратить внимание на крипту, связанную с метавселенной, играми Play-2-Earn или NFT. Они с большой вероятностью обойдут остальные криптовалюты по доходности, ведь их успех зависит не от мирового монетарного режима, а от фактического изменения поведения пользователей, чья жизнь может значительно улучшиться благодаря внедрению новых технологий.

- Те, кто любит тасовать деньги между криптовалютами и фиатом, стоит сделать ставку на укрепление доллара и на то, что долгосрочные облигации хорошо покажут себя в среднесрочной перспективе. Опять же, монетарные условия в лучшем случае не изменятся, а в худшем — ужесточатся.

В этой игре нет победителей, но не будьте слишком самоуверенны и не предавайтесь иллюзиям, иначе можете прогореть.