За последнюю неделю мы получили от трейдеров много вопросов о роли Страхового фонда и его использовании 12 и 13 марта. В этом материале мы объясним, как работает наш Фонд и для чего он используется. Мы также ответим на ваши вопросы, в том числе о том, как рассчитывается размер Фонда и почему он вырос за указанный период.

Для чего используется Страховой фонд?

Прежде, чем начать, важно понять контекст, в котором существует Страховой фонд в стабильных торговых условиях. 12 и 13 марта на рынках традиционных и криптовалютных активов наблюдалась беспрецедентная волатильность. В этот период Фонд выполнял функцию последней линии обороны, предотвращающей авто-делевериджинг (ADL). ADL — это автоматическое сокращение кредитного плеча позиций прибыльных трейдеров (ранжированных по уровню прибыли и величине кредитного плеча по конкретному контракту) против ликвидируемых позиций с целью предотвращения банкротства.

Этот механизм отличает нас от традиционных бирж, где трейдеры могут потерять больше, чем маржу, выделенную для позиции. Если это происходит, биржа списывает убытки в полном объеме, при этом клиринговая палата и ее члены берут на себя весь кредитный риск. По этой ссылке можно найти пример, показывающий, к чему это может привести (дело было в Европе в 2018 году).

В отличие от традиционных бирж, в BitMEX убытки трейдеров никогда не могут превысить сумму внесенной маржи. Страховой фонд служит гарантией того, что, несмотря на ограничение возможных убытков, потенциал роста не ограничивается, и успешные трейдеры с большой вероятностью получат ожидаемую прибыль.

Для чего не используется Страховой фонд?

- Фонд не покрывает текущие расходы BitMEX и не приносит прибыль BitMEX;

- Фонд не требует платежей от трейдеров с отрицательным балансом счета;

- Фонд не используется для влияния на рынки, намеренно или по другим причинам

Страховой фонд выполняет функцию последней линии обороны в целях предотвращения авто-делевериджинга (ADL). 12 и 13 марта, несмотря на экстремальные ценовые колебания, ADL был полностью предотвращен.

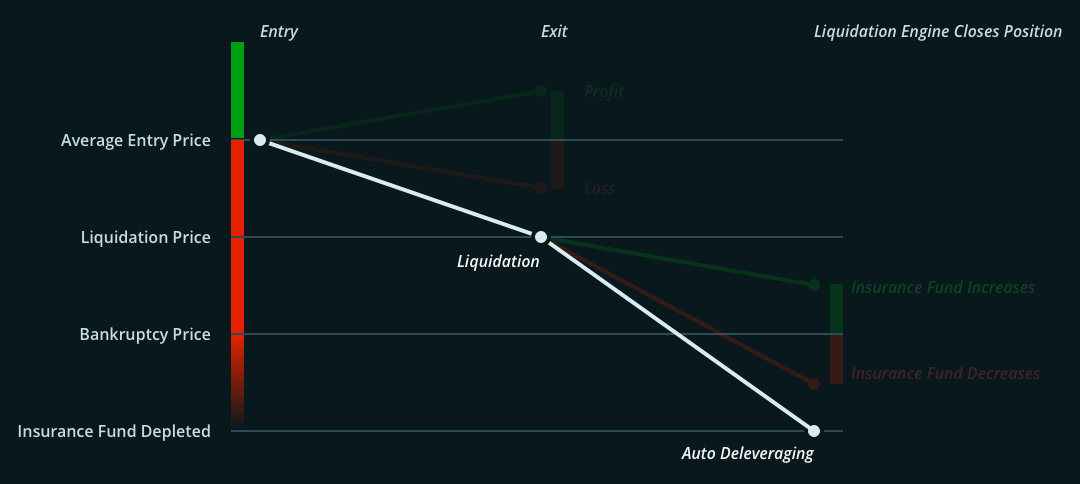

На Рис. 1 ниже показана торговля в нормальном режиме, которая приводит к прибыли или убыткам. В целях настоящего руководства мы сосредоточимся на убытках и начнем с цены банкротства.

Терминология

Важно понимать следующие термины:

- Цена банкротства: цена, при которой позиция имеет нулевой собственный капитал (вся маржа исчерпана).

- Цена ликвидации: цена, при которой у позиции остается небольшое количество собственного капитала (остается только поддерживающая маржа). На этом уровне позиция передается в модуль ликвидации.

Торговля контрактом XBTUSD с кредитным плечом 100x (длинная позиция):

| Цена входа | Цена ликвидации | Цена банкротства |

| 6000 | 5970 | 5940 |

Цена банкротства

Трейдер размещает ордер, совершает сделки и вносит маржу по своим позициям, после чего может ее перераспределить. Каждая позиция имеет определенную цену банкротства, которая рассчитывается на основе выделенной маржи. Это цена, при которой нереализованный убыток по позиции (рассчитанный на основе цены маркировки) равен всей внесенной марже.

Если трейдер покупает XBTUSD по цене 6000, используя кредитное плечо 100x, то требуемая начальная маржа составляет 1% от общей суммы позиции. Позиция становится банкротом, если цена падает на 1% до 5940. Это и есть цена банкротства.

Чтобы гарантировать прибыль и сохранение позиций трейдеров, биржа должна оставаться платежеспособной. В данном случае позиция должна быть закрыта по цене банкротства или более выгодной цене. Но из-за быстро меняющихся рыночных условий невозможно гарантировать исполнение по выгодной цене – даже самой маленькой позиции – так как на рынке может не быть запроса на покупку/продажу, соответствующего позиции с такой ценой и размером.

Представим, что в приведенном выше примере позиция в конечном итоге была закрыта по цене 5900, то есть с убытком, превышающим размер маржи, которую внес трейдер. Традиционная биржа фактически потребовала бы от трейдера заплатить больше, а если бы он этого не сделал, отметила бы его как кредитный риск.

Цена ликвидации

Чтобы защититься от убытков, которые трейдер понесет в результате закрытия позиции по цене банкротства, он также вносит т.н. поддерживающую маржу (которая также используется при распределении маржи). Цена ликвидации – это цена, при которой разница между нереализованным убытком и внесенной маржой равна поддерживающей марже.

Например, у трейдера, купившего XBTUSD по цене 6000 (при цене банкротства 5940), необходимая поддерживающая маржа составляет 0,50%. Если бы цена упала до 5970, оставшаяся маржа была бы равна поддерживающей марже.

Когда цена маркировки опускается ниже цены ликвидации, позиция трейдера ликвидируется, а его поддерживающая маржа передается в систему ликвидации BitMEX.

Система ликвидации

Следует отметить, что система ликвидации по возможности пытается предотвратить ликвидацию. Для этого она уменьшает требуемую поддерживающую маржу, аннулируя ордеры до того, как может произойти ликвидация. В случае крупных позиций это может привести к снижению лимита риска (т.е. частичной ликвидации).

Биржа BitMEX агрегирует ликвидированные позиции, внося маржу из Страхового фонда. После чего система ликвидации торгует каждым контрактом в соответствии с пятью критериями, а именно:

- Только уменьшение: система ликвидации исполняет только сделки, которые могут уменьшить совокупные позиции, приобретенные в результате ликвидации.

- Лучшая цена: сделка должна вести к уменьшению размера/закрытию совокупной ликвидированной позиции по наилучшей возможной цене (самая высокая для длинных позиций, самая низкая – для коротких), чтобы сохранить размер Фонда.

- Ограничение баланса: нереализованный убыток не должен превышать остаток средств, выделенных для этого контракта из Страхового фонда (чтобы предотвратить ADL).

- Быстрое исполнение: максимально быстрое закрытие совокупной ликвидированной позиции для снижения риска неблагоприятного движения цены при выходе из позиции.

- Ограничение влияния: необходимо минимизировать воздействие сделки на рынок.

Любой трейдер скажет, что соблюсти только один из этих критериев довольно просто, но учесть все – сложная задача, в которой задействовано много внешних факторов. Успех этого процесса во многом зависит от действий других трейдеров.

Например, представьте, что случилось бы с ценой золота (критерий 5, «ограничение влияния»), если бы Федеральная резервная система попыталась продать все свое золото сразу (критерий 4, «быстрое исполнение») по текущей рыночной цене (критерий 2, «исполнение по лучшей цене»). Вместо этого параметры торговой программы системы ликвидации подстраиваются под эти внешние факторы, чтобы сбалансировать все критерии.

Глубокая ликвидность, торговля в установившемся диапазоне, медленное движение цены и быстрое заполнение книги ордеров облегчают работу системы ликвидации. Но ее работа усложняется, когда торговля идет в определенном направлении, цена меняется быстро, ликвидность низкая, а книга ордеров заполняется медленно.

Последняя линия обороны

В сложных рыночных условиях система ликвидации не может удовлетворить все указанные критерии, поэтому несет убытки, но в более простых условиях она может компенсировать их, получив более высокую прибыль.

Предположим, что позиция трейдера из примера выше была ликвидирована по цене 5970. Эта позиция (длинная позиция на 100 контрактов XBTUSD по цене банкротства 5940) передается в систему ликвидации.

Системе ликвидации удается закрыть ее на рынке по средней цене 5900. Убыток составил $40 за контракт, и система заимствует средства из Страхового фонда, чтобы избежать банкротства. Но в некоторых обстоятельствах система ликвидации может закрыть полученную позицию с прибылью.

Допустим, что рынок движется медленно, и системе удается закрыть позицию по средней цене 5955 долларов, то есть с прибылью $15 за контракт. Эта прибыль и передается в Страховой фонд и превращается в резерв для будущих ликвидаций, как показано на графике ниже.

Рис. 2. Позиция трейдера ликвидируется и передается в систему ликвидации, что ведет к увеличению или уменьшению средств Страхового фонда

Страховой фонд – это своего рода маржа, которой располагает система ликвидации для закрытия переданных в нее позиций. Если нереализованный убыток системы ликвидации по контракту превышает баланс Страхового фонда, выделенный на этот контракт, система достигает собственной цены банкротства и больше не может торговать. В этом случае единственным оставшимся механизмом защиты целостности рынка является ADL. Позиции успешных трейдеров, ранжированные по прибыльности и величине кредитного плеча, принудительно закрываются системой ликвидации.

Чем больше средств в Страховом фонде и чем меньше размер позиции в системе ликвидации, тем дальше будет цена банкротства системы ликвидации от цены, на которой позиция была передана в систему, что означает меньшую вероятность ADL. Страховой фонд служит буфером между нашими трейдерами и ADL. Чем он больше, тем меньше вероятность ADL.

Как BitMEX рассчитывает достаточный размер Страхового фонда?

Мы используем три вида оценки, чтобы рассчитать размер Фонда:

- Сумма открытых позиций и историческая волатильность

- Цена ликвидации и цена банкротства по открытым позициям

- Стоимость закрытия позиций в различных рыночных условиях

В BitMEX есть специальные сотрудники, которые анализируют исторические данные, моделируют экстремальные ценовые колебания, экспериментируют с различными значениями поддерживающей маржи, оценивают сумму будущих открытых позиций, а также изменения формы, глубины и динамики книги ордеров. По сути, их работа – предсказывать непредсказуемое. Как и в любом инженерном проекте, мы перестраховываемся, так как хотим, чтобы средств Страхового фонда хватило на покрытие убытков в том случае, если худший прогнозируемый сценарий будет повторяться несколько дней подряд.

Ситуация 12 и 13 марта как раз и может служить «репетицией» такого сценария – за день цена рухнула с $8000 до $4000. И хотя наш Фонд выдержал это испытание (точные результаты см. на Рис. 4 и 5 ниже), ликвидность значительно снизилась во время этого обвала. Если бы на следующий день падение продолжилось, Фонд бы пошатнулся, но выстоял благодаря своим размерам и уверенности в нем трейдеров. В криптовалютной экосистеме нет другого фонда, который мог бы пережить это событие. Если ситуация будет и дальше развиваться по этому сценарию, крупномасштабные обвалы с последующим восстановлением произойдут на всех крупных платформах криптодеривативов.

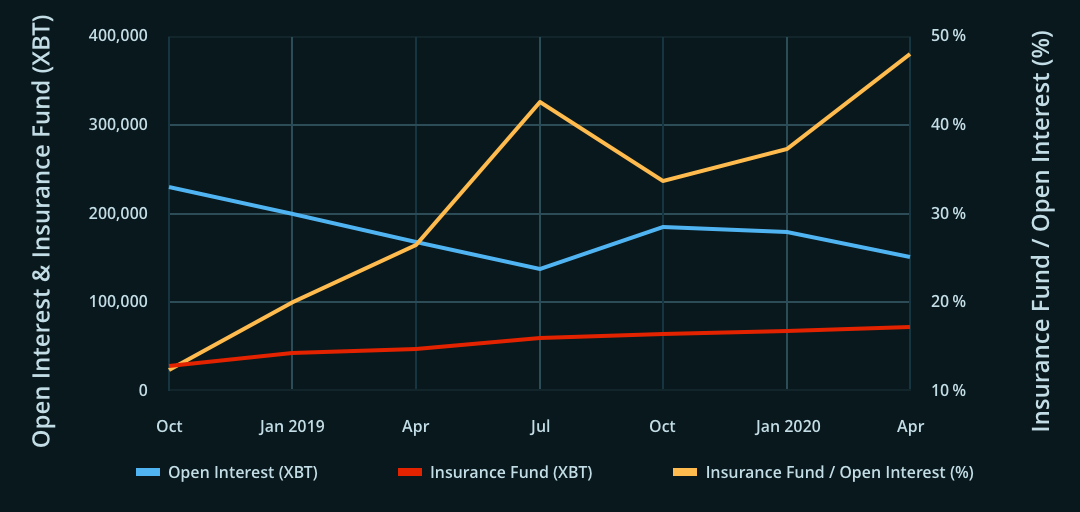

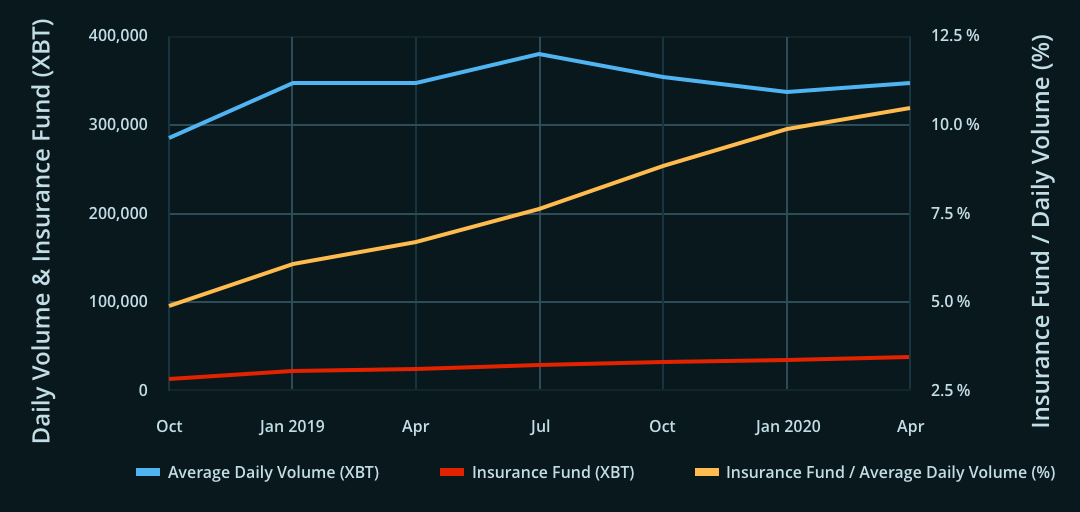

Наш Страховой фонд деноминирован в XBT, как и все балансы на платформе, и в течение последних 18 месяцев его размер медленно, но верно рос. В настоящее время баланс Фонда составляет около 34 678 XBT (по состоянию на 19 марта 2020 года). С октября 2018 года баланс Страхового фонда вырос с 12% до 47% от суммы открытых позиций и с 5% до 10% от среднего ежедневного объема торгов («ADV»).

|

|

| Fис. 4. Соотношение Страхового фонда BitMEX и суммы открытых позиций | Рис. 5. Соотношение страхового фонда BitMEX и ADV |

В 2020-м траектория роста продолжилась (см. Рис. 6), резкий спад был зафиксирован 19 января и 13 марта.

|

|

| Рис. 6. Баланс Страхового фонда BitMEX в 2020 г. (масштаб скорректирован) |

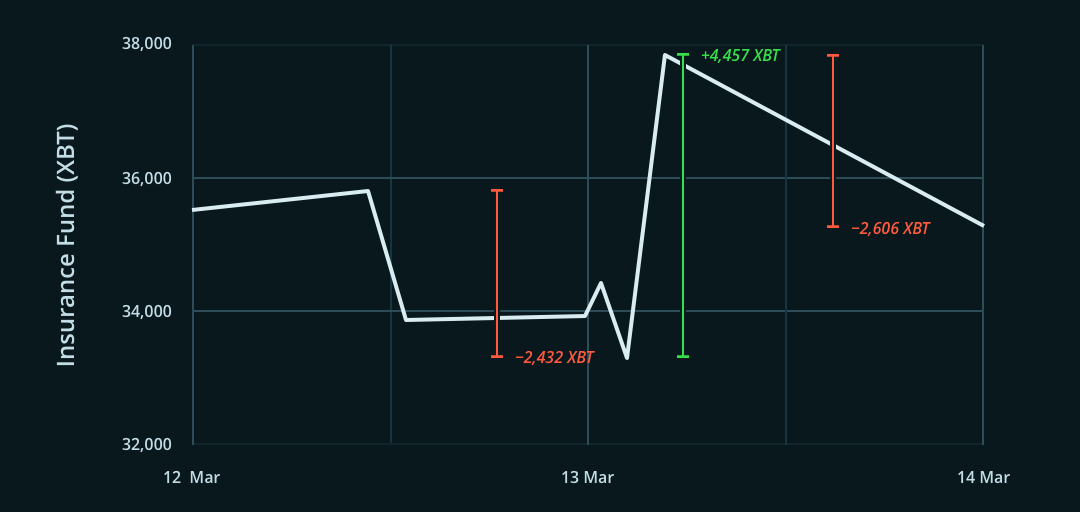

Рис. 7. Баланс страхового фонда BitMEX11-14 марта 2020 г. (00:00 (UTC) |

На Рис. 7 показан подневный баланс Страхового фонда. Сводка публикуется ежедневно в 13:01 (UTC).

В дни, когда торговля ведется в нормальном режиме, баланс Страхового фонда должен расти. Это гарантирует, что в чрезвычайно сложных условиях у системы ликвидации будет достаточно резервных средств, чтобы закрыть все ликвидированные позиции без ADL.

Наличие надежного Страхового фонда с достаточным балансом чрезвычайно важно. Мы ежедневно публикуем в нашей статистике общую сумму Страхового фонда, но важнее даже не сумма Страхового фонда, а его нижний предел. Если сумма выделенных из Страхового фонда средств опустится до нуля, то по этому контракту произойдет ADL, что приведет к уменьшению позиций успешных трейдеров. Как уже говорилось выше, ADL крайне нежелателен. Так как многие трейдеры торгуют различными продуктами на разных биржах, принудительная ликвидация прибыльных позиций может обойтись очень дорого, и мы стремимся по возможности этого не допустить.

Как система ликвидации и Страховой фонд работали 12 и 13 марта?

12 и 13 марта на рынке наблюдались экстремальные ценовые движения. Мы зафиксировали большое количество ликвидаций, в результате чего в системе ликвидации оказалась большая совокупная длинная позиция по XBTUSD, которую необходимо было закрыть.

Наш торговый движок закрыл эту позицию на рынке по ценам, которые все более падали по мере увеличения размера длинной позиции и времени ее удержания. За это время система ликвидации понесла значительные убытки, что проявилось как падение баланса (просадка) Страхового фонда. Наибольшая просадка 13 марта составила 2606 XBT. В этот период самый большой нереализованный убыток по ликвидированным позициям, которые еще не были закрыты системой ликвидации, составил 5652 XBT.

Таким образом, если бы алгоритм системы ликвидации закрыл бы свою открытую позицию по цене маркировки, при условии достаточности ликвидности (которая не была моментально доступна), то наибольшая суммарная просадка (по сравнению с пиковым балансом 12 марта) составила бы 8482 XBT. После того, как система ликвидации постепенно закрыла часть оставшихся позиций выше средней цены входа, баланс Страхового фонда вырос на 4457 XBT. Баланс достиг максимума на уровне 37836 XBT, а затем уменьшился на 2606 XBT из-за реализованных убытков в результате закрытия оставшихся позиций в конце дня.

Как последняя линия обороны, Страховой фонд очень важен, так как чем больше его баланс (и чем меньше размер позиции в системе ликвидации), тем дальше от цены, на которой были переданы в нее позиции, будет находиться цена банкротства самой системы ликвидации. Важно, чтобы Фонд был достаточно большим, чтобы «поглотить» внутридневные ценовые скачки и предотвратить ADL на платформе. Для снижения рисков наиболее важен не баланс Фонда в конце дня, а самый низкий его баланс.

Мы очень ценим вопросы и комментарии, которые получаем от трейдеров BitMEX, и надеемся, что это объяснение роли Страхового фонда и его использования во время событий 12 и 13 марта поможет прояснить ситуацию. Как всегда, с любыми дополнительными вопросами вы можете обратиться в службу поддержки.

Если вы хотите узнать больше об этой теме, почитайте статью в нашем блоге за февраль 2019 года, в которой объясняется, зачем нужен Страховой фонд и как он работает: