28 июня 2019 года.

Автор: Артур Хейс, соучредитель и генеральный директор BitMEX

Сообщение службы безопасности BitMEX

Важное уведомление о системе безопасности, июнь 2019 г.

Мы заметили рост числа несанкционированных попыток доступа к учетным записям пользователей, в связи с чем хотели бы напомнить всем клиентам и пользователям о необходимости защиты аккаунтов BitMEX и личных учетных записей с помощью надежных и уникальных паролей и включения двухфакторной аутентификации (2FA). Мы также рекомендуем использовать менеджер паролей.

Азиатский блокчейн-саммит 2019 в Тайбэе

27 июня 2019 года мы установили новые рекорды торговли криптовалютой: >1 млрд долларов: сумма открытых позиций по XBTUSD, >13 млрд долларов: сумма всех сделок по XBTUSD, >16 млрд долларов: сумма сделок со всеми продуктами BitMEX. При этом Нуриэль Рубини (Nouriel Roubini) все еще считает криптовалюты шуткой. Его можно увидеть на следующей неделе на Азиатском блокчейн-саммите в Тайбэе, где он встретится лицом к лицу с нашим генеральным директором, Артуром Хейсом.

Да здравствует Libra

Очевидно, что BitMEX не может не высказаться о новом проекте Facebook, Libra. Я и аналитики BitMEX имеем разные точки зрения на то, что представляет собой Libra и его влияние на будущее индустрии финансовых услуг. Надеюсь, что наш анализ не затеряется среди десятков других статей ученых мужей, высказывающих свое мнение по этой теме.

От отдела аналитики BitMEX Research

Аннотация. Крупнейшая в мире социальная сеть Facebook бросила вызов традиционным финансам и ETF, выпустив собственную «монету Libra» или, как мы ее называем, «ETF-фонд Libra». Смелый шаг. Много вопросов о Libra пока остаются без ответа — определенно, токен недостаточно прозрачен по сравнению с традиционными фондами ETF. Еще один важный недостаток Libra в том, что в отличие от традиционных ETF, инвестиционный доход не распределяется между владельцами паев. Мы пришли к выводу, что, несмотря на значительные недостатки Libra по сравнению с традиционными продуктами ETF, обширный охват Facebook потребителей благодаря платформам Whatsapp и Instagram может дать Libra важнейшее коммерческое преимущество.

(Facebook против Blackrock: битва ETF)

Обзор

Libra имеет такую же структуру, что и популярная модель биржевого фонда (ETF), в соответствии с которой владельцы паев фонда получают прибыль от корзины финансовых активов. Паи торгуются на биржах; избранные авторизованные участники могут создавать и выкупать паи, используя базовые активы.

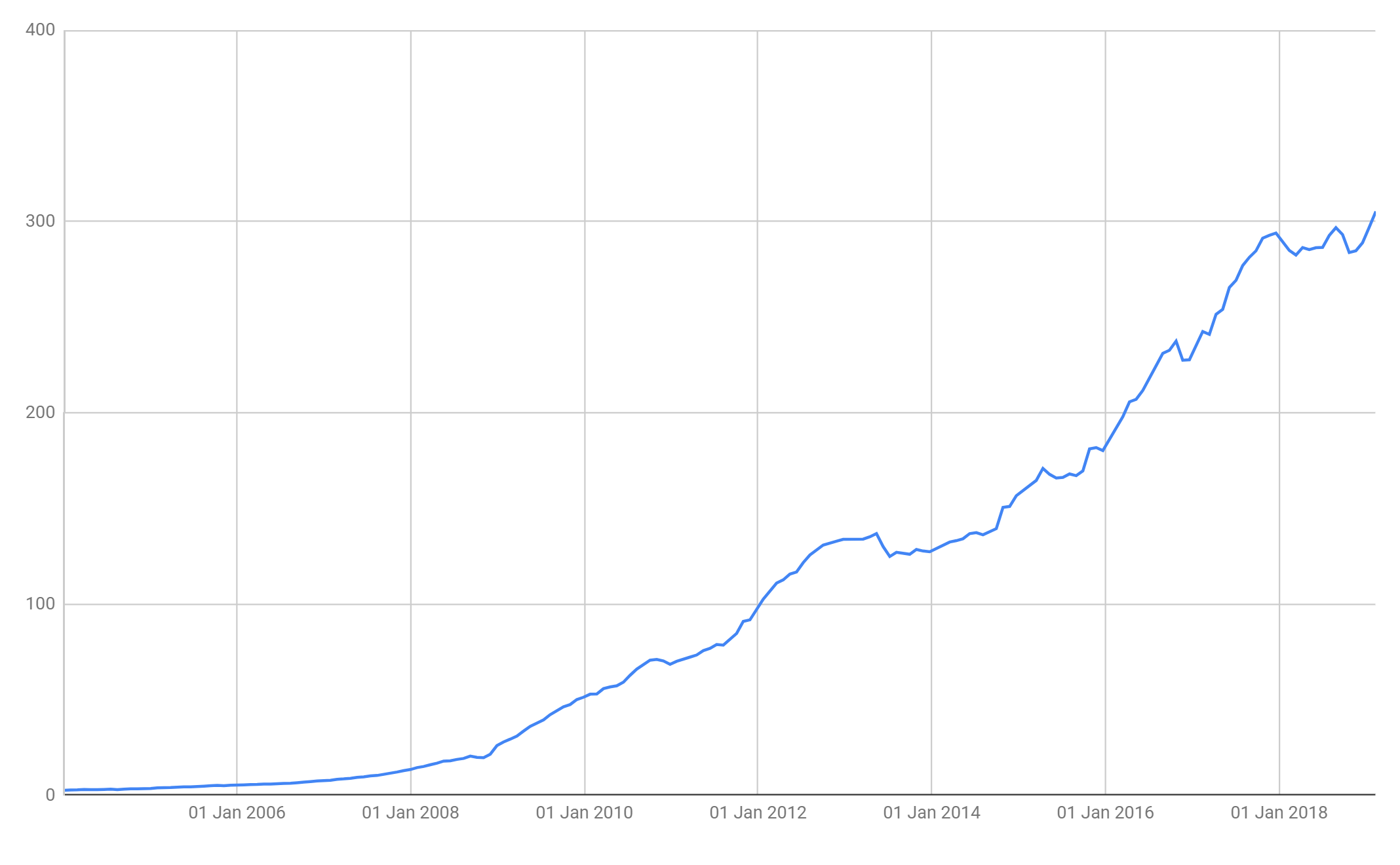

Как мы отмечали в статье в феврале 2019 года, последние десять лет или около того в сфере ETF наблюдается значительный рост, особенно в области ETF с фиксированным доходом (см. Рисунок 1 ниже).

В июне 2019 года в игру на рынке ETF вступил интернет-конгломерат Facebook, и этот момент стал поворотным для отрасли. Социальный гигант бросил вызов таким крупным игрокам, как Blackrock и Vanguard, объявив о планах по выпуску нового фонда ETF, «Libra ETF», который станет прямым конкурентом iShares Core U.S. Aggregate Bond ETF (AGG) Blackrock (ETF-фонда, инвестирующего в индекс рынка облигаций США Bloomberg Barclays US Aggregate Bond Index), так как тоже связан с фиксированным доходом и государственными облигациями.

Рисунок 1. Размер крупнейших ETF на государственные облигации, рассчитанных на американских инвесторов (в млрд долларов США)

Источник: Bitmex Research, Bloomberg

Источник: Bitmex Research, Bloomberg

Примечание. На графике представлена суммарная капитализация рынка следующих фондов ETF на государственные облигации: iShares Core U.S. Aggregate Bond ETF, Vanguard Total Bond Market ETF, iShares iBoxx $ Investment Grade Corporate Bond ETF, Vanguard Short-Term Corporate Bond ETF, Vanguard Short-Term Bond ETF, Vanguard Intermediate-Term Corporate Bond ETF, iShares J.P. Morgan USD Emerging Markets Bond ETF, Vanguard Total International Bond ETF, iShares MBS Bond ETF, iShares iBoxx $ High Yield Corporate Bond ETF, PIMCO Enhanced Short Maturity Strategy Fund, Vanguard Intermediate-Term Bond ETF, iShares Short-Term Corporate Bond ETF, SPDR Barclays High Yield Bond ETF, iShares Short Maturity Bond ETF)

Сравнение структуры нового ETF и традиционных аналогов

В таблице ниже (см. Рисунок 2) мы проанализировали новый ETF Libra в сравнении с традиционным фондом ETF, а именно iShares Core US Aggregate Bond ETF (AGG) от Blackrock. Наш анализ показал следующее: хотя Libra является новым на рынке финансовым продуктом, значительная часть важной информации, в том числе сведения о владении паями и периодичности публикации данных о чистой стоимости активов (NAV), пока недоступна.

Наш анализ также подчеркивает, что фонд Libra может быть неоправданно сложным с точки зрения управления средствами. Фондом управляет Libra Association, состоящая из множества организаций из разных отраслей со всего мира. Эти же организации отвечают за выпуск ETF, и их список в будущем будет расти. При этом их инвестиционный мандат непонятен. В отличие от Libra, фонд ETF с фиксированным доходом от Blackrock имеет четкий инвестиционный мандат – он привязан к совокупному индексу рынка облигаций США Bloomberg Barclays US Aggregate Bond Index, который не зависит от эмитента ETF.

Пожалуй, наиболее существенный недостаток Libra в том, что его пайщики не имеют прямого права на получение инвестиционного дохода. Это невыгодно отличает Libra от продукта Blackrock, который ориентирован на практически идентичный класс активов и имеет доходность около 2,6%. Защитники Libra могут сослаться на то, что расходы нужно за счет чего-то покрывать и что комиссия по сделкам с Libra еще не известна. Но в индустрии ETF и так жесткая конкуренция: комиссия по фонду Blackrock составляет всего 0,05%. Это намного ниже ожидаемой инвестиционной доходности продукта (около 2,6%), следовательно, фонд ETF Libra может оказаться неконкурентоспособным — критически важный недостаток для потенциальных инвесторов.

Рисунок 2. Подробное сравнение ETF Libra и фонда iShares Core U.S. Aggregate Bond ETF (AGG)

| Libra ETF |

iShares Core U.S. Aggregate Bond ETF (AGG) |

|

| Дата выпуска | Июнь 2019 | Сентябрь 2003 |

| Issuer | The Libra Association/Facebook | Blackrock |

| Активы в управлении | Неизвестно |

US$63.5 млрд. |

|

Класс активов |

С фиксированным доходом

|

С фиксированным доходом Государственные и корпоративные облигации инвестиционного класса |

| Базовый индекс | Неизвестно/Не применяется | Совокупный индекс рынка облигаций США Bloomberg Barclays U.S.Aggregate Bond Index |

|

Управление инвестиционным портфелем |

Управление основным резервом осуществляет ассоциация Libra Association со штаб-квартирой в Швейцарии. Инвестиционный мандат пока не разглашается. Текущие участники:

|

Джеймс Мауро (James Mauro) и Скотт Раделл (Scott Radell), имеют четко определенный мандат, привязанный к индексу |

|

Комиссия |

Неизвестно |

0.05% |

|

Доходность |

Неизвестно |

2.6% |

|

Использование инвестиционного дохода |

Держатели паев не имеют права на получение инвестиционного дохода. Инвестиционный доход:

|

Распределяется между пайщиками ETF |

|

Биржи |

В настоящее время нет The Libra Association

|

NYSE |

|

Размер корзины создания/выплат |

Неизвестно |

100,000 паев |

|

Авторизованные участники (организации, которые могут создавать и выплачивать паи) |

Авторизованные продавцы, в настоящее время нет информации |

Инвестиционные банки |

|

Аудитор фонда |

Неизвестно |

PwC |

|

Информация о владении паями и чистой стоимости активов (NAV) |

Неизвестно |

Полная информация (публикуется ежедневно) |

Мы также проанализировали два эти фонда с технической точки зрения. Как показано на Рисунке 3 ниже, их ключевое отличие в том, что управление токенами Libra может частично осуществляться с помощью цифровой подписи. Пока нет «белого списка» адресов, это может иметь некоторые преимущества:

- Возможность использовать псевдоним

- Умеренное сопротивление цензуре

- Относительно простая интеграция с криптовалютными биржами

Однако, как показывает история (и о чем мы писали в статье о Tether в феврале 2018 года), эти характеристики могут привести к тому, что платформам в конечном итоге придется выбирать: или вводить процедуру KYC или рисковать быть закрытыми властями. Facebook не раз подвергал цензуре высказывания политически неоднозначных фигур на своей главной платформе, поэтому вполне вероятно, что управление фондами ETF Libra с помощью криптографии с открытым/закрытым ключом, будет довольно ограничено и в конечном итоге сойдет на нет.

Рисунок 3. Технические и криптографические соображения

|

Libra ETF |

iShares Core U.S. Aggregate Bond ETF (AGG) |

|

|

Система консенсуса |

Не применяется (для ETF не нужна система консенсуса) |

|

|

Blockchain |

Несущественно (Группирование данных о транзакциях с ETF в цепочку блоков, связанных между собой хешированием, не имеет значения для ETF) |

|

|

Контроль паев с помощью цифровой подписи |

Возможно:

|

Нет |

Заключение

Несмотря на ключевой недостаток (а именно то, что пайщики Libra не имеют права на получение инвестиционного дохода), многие отраслевые аналитики тщательно изучают потенциальное влияние Libra на индустрию традиционных ETF и существующие системы электронных платежей.

Наше сравнение Libra с ETF выполнено не без иронии, но оно подчеркивает, что структура нового токена имеет много общего с существующими финансовыми продуктами. Поэтому мы считаем свое сравнение вполне адекватным; если Libra хочет быть конкурентоспособным, он должен перенять некоторые характеристики управления и выплат традиционных фондов ETF.

Впрочем, Libra может привлечь клиентов за счет интеграции с популярными платформами – Facebook, WhatsApp и Instagram. Если Libra сохранит возможность контролировать токены с помощью закрытых ключей, это будет интересно и позволит перехватить долю рынка Tether и аналогичных токенов. Однако, по нашему мнению, в долгосрочной перспективе Libra либо отключит эту функцию, либо сделает ее технически сложной, и иметь такие «некастодиальные» кошельки будет лишь крошечная часть пользователей. В этом случае Libra будет не более чем ETF с высокой комиссией.

Libra: сладкий напев дудочки Цукерберга

Горизонт событий остался позади. Выпуском Libra Facebook начинает покорение индустрии цифровых активов. Прежде чем начать анализ, заявляем: Libra не является ни децентрализованным, ни устойчивым к цензуре активом. Libra — не криптовалюта. Libra уничтожит все стейблкоины, но кого это волнует? Я не пролил ни единой слезинки над проектами, авторы которых по какой-то причине верили в силу могучего спонсора, создающего фонд фиатных денег на базе блокчейна.

Libra может пошатнуть позиции коммерческих и центральных банков, может свести их функционал до уровня примитивного регулируемого хранилища для цифровых фиатных денег. И это именно то, что должно случиться с ними в эпоху цифровых технологий.

Для чего нужны коммерческие банки?

Банки возникли в те времена, когда над людьми постоянно висела опасность. В феодальной Европе вам, скорее всего, пришлось бы гнуть спину от рассвета до заката, возделывая землю. Любые скудные сбережения, накопленные вами или вашим феодалом, всегда подвергались опасности. Поскольку деньги были материальны, если вы или ваш сюзерен выезжали за защищенные городские стены, вам с большой вероятностью грозило ограбление.

Обеспечение сохранности материальных активов было самым важным предложением традиционных банков. Oни могли надежно хранить материальные активы и документы в своих хранилищах. И правительства и богачи на протяжении веков хранили деньги и прочие ценные активы в банках. Банки были и остаются главными игроками в массовой афере на доверие. Именно поэтому здания банков внушают трепет своей монументальностью и величием. Вырастут новые поколения, а ваши активы будут все там же – целые, невредимые и готовые к использованию.

Благодаря сотрудничеству с правительством банки получают лицензию на выдачу займов и увеличивают количество денег в обращении. А еще они используют государственные силовые структуры, т.е. узаконенное насилие, для принудительного исполнения договоров. Не вернете банку долг — лишитесь залоговых активов. Проигнорируете судебное решение – и какой-нибудь лузер из госучреждения с радостью запустит машину насилия, чтобы обеспечить его исполнение.

За последнее десятилетие нашей цивилизации деньги и активы перешли из аналогового в цифровой формат. Деньги и свидетельства собственности путешествуют в электронном виде, а не на спине лошади. Если теперь активы и деньги хранятся в цифровом формате, нужны ли нам учреждения, которые обеспечивают физическую, а не цифровую безопасность?

Как мы уже не раз убедились, коммерческие банки не способны эффективно защитить цифровую информацию. Возьмем любой крупный, «слишком-большой-чтобы- обанкротиться», банк — наверняка в связи с ним найдется история об «утечке» (эвфемизм, обозначающий «мы не имеем ни малейшего понятия, как защитить вашу цифровую собственность») данных клиентов.

У кого клиенты – у того и деньги

Раньше самой ценной информацией о клиентах владели банки. Они знали всю вашу финансовую подноготную, знали, где вы живете и что покупаете.

В течение последних десяти лет социальные сети – благодаря исключительно добровольным действиям своих пользователей –

собрали наибольший объем персональных данных в истории человечества. Мы делимся мельчайшими деталями нашей жизни с Facebook, Instagram, Google, Twitter, WeChat, LINE, Kakao Talk и т. д. Мы обмениваемся миллиардами сообщений в централизованных мессенджерах, контролируемых теми же организациями. Теперь клиенты – их собственность.

Современные компании-производители потребительских технологий владеют огромными массивами данных самых богатых клиентов. Раньше эти компании зарабатывали деньги на рекламе и продаже продуктов. Но, как и все компании,

завладев клиентами, они начали предлагать финансовые

услуги.

Число активных пользователей Facebook приближается к 2 миллиардом в день. Вполне логично, что компания решила взять под контроль финансовую жизнь своих «движимых активов». Так появился токен Libra.

Деконструкция Libra

Libra – стейблкоин, подкрепленный корзиной фиатных валют, которые хранятся в регулируемом коммерческом банке. Libra дает немногим избранным возможность создавать и выкупать токены Libra по чистой стоимости активов (NAV). Libra работает на базе блокчейна, в котором некие стороны управляют узлами на основе разрешений. К таким сторонам относятся венчурные фирмы, технологические компании, розничные продавцы, криптовалютные биржи, а главное – коммерческие банки и компании, занимающиеся обработкой карточных платежей.

Libra может инвестировать в краткосрочные государственные облигации или в другие активы, разрешенные правлением Фонда. Полученный доход не распределяется между «чернью» – пользователями Libra – а передается операторам узлов и первоначальным инвесторам Libra. Главным руководящим органом в экосистеме Libra является Фонд, члены которого выбираются в зависимости от отрасли, которую они представляют, и их экономического вклада в развитие экосистемы.

Libra не привязывает реальные личности к адресам. Но можно поспорить – если вы захотите перевести свои активы в Libra, вам придется пройти процедуру KYC. И скажем прямо: любое требование со стороны властей «заморозить» сделку будет выполнено. Так что не стоит использовать Libra для покупки любимого наркотика.

Как Libra повлияет на потребителей

Многие пользователи Facebook живут в местности, где слабо развита индустрия финансовых услуг. Представьте себе мир, в котором прислуга-филиппинка с помощью Libra без проблем может купить товары в Европе. Скорее всего, ее доступ к банковским услугам по месту работы весьма ограничен. Поэтому покупать товары за рубежом по интернету ей трудно. Libra решает эту проблему.

Продавец в Европе получает оплату в одной из фиатных валют, которые он принимает. Эта транзакция может быть полностью выполнена внутри одной из социальных сетей Facebook, например, Instagram или WhatsApp.

Facebook или созданная им компания, предоставляющая финансовые услуги, могут выдавать кредиты в Libra в точках продаж. Пользователь может разрешить Facebook использовать все свои данные для расчета кредитного рейтинга. На основе этого кредитного рейтинга Facebook выдает Libra (по определенному курсу) для покупки товаров у продавцов, торгующих на платформе Facebook. И вот уже беднейшие члены нашего общества могут испытать радость от покупки китайского хлама в кредит. Добро пожаловать в американский мир!

Как Libra повлияет на коммерческие банки

Коммерческие банки зарабатывают деньги, выдавая кредиты. Для этих кредитов они используют вклады частных лиц. К сожалению, в наш век цифровых технологий они больше не владеют самой ценной информацией о своих частных вкладчиках. Теперь эта информация принадлежит социальным сетям.

Поэтому Facebook, Google, Alibaba и им подобные могут предоставить кредит на более выгодных условиях и предложить более низкую процентную ставку, чем коммерческий банк. Libra и ее многочисленные копии позволяют технологическим компаниям использовать цифровые аналоги фиатных денег в своих экосистемах, чтобы выдавать кредит и предлагать самые выгодные банковские продукты по гораздо более низкой цене.

На счетах этих глобальных левиафанов от мира высоких технологий пылятся миллиарды свободных денег, которые можно выгодно пустить на кредитование.

Коммерческие банки могут стать операторами узлов или регулируемыми хранилищами для резервов нашего стейблкоина. И в первом, и во втором случае банки получают выгоду, но теперь продавать самые выгодные финансовые продукты будут сами производители потребительских технологий.

Всем банкам следует быть начеку, ведь Libra и его клоны представляют собой экзистенциальную угрозу для их бизнес-модели. Многих обрадует, что банки лишатся основного источника доходов. Но, возможно, мы просто меняем шило на мыло.

Как Libra повлияет на центральные банки

Коммерческие банки – в их нынешнем масштабе – не нужны в цифровой экономике. Выпуская Libra, Facebook берет на себя роль центрального банка. Резервом Libra управляет сторонний Фонд. Управляющие фонда определяют долю (вес) фиатных валют и порядок инвестирования средств. Очень похоже на должностные обязанности управляющего центрального банка, не так ли?

Компании-производители потребительских технологий теперь могут выдавать кредиты со своего собственного счета напрямую потребителям. От коммерческих банков их отличает лишь то, что они пока не могут выпускать деньги. Вот как это работает:

1. Вы обмениваете свои накопления/непотраченный доход на Libra у авторизованного первичного дилера.

2. Вы выдаете Libra в кредит своему клиенту в обмен на товар или услугу, которые предлагаете.

3. Вы получаете Libra + процент по кредиту от своего клиента.

4. Вы обмениваете Libra на фиатную валюту у авторизованного первичного дилера.

Денежная масса не увеличивается. Это одно из главных отличий от того, что происходит с экономикой, когда кредит выдает центральный банк. Кредитование центральными банками в большинстве случаев ведет к увеличению совокупной денежной массы.

Зачем доверять управление денежным здоровьем мировой экономики кучке замшелых стариков и женщин? Лучше довериться Цукербергу!

Я ни в коей мере не поддерживаю идиотские заявления и действия Максин Уотерс в комитете по финансовым услугам Палаты представителей Конгресса США. Эмоциональные выражения обеспокоенности, которые мы слышим от нее и других правительственных чиновников, вызваны не бескорыстной любовью к своим избирателям, а скорее страхом перед крахом индустрии финансовых услуг, которая набивает их карманы и благодаря которой они держатся у власти. Скорость, с которой чиновники бросились критиковать Libra, показывает, что этот проект все же имеет некоторую ценность для человеческого общества.

Libra и конфиденциальность финансовых данных

Забавно видеть, сколько народу кинулось жаловаться на возможную потерю финансовой свободы, которую влечет за собой приход Libra. Нелепый страх – финансовая конфиденциальность уже давно не существует, а в цифровой системе фиатных денег она не может существовать в принципе. Централизованные электронные фиатные деньги грядут, и неважно, кто их выпустит – Facebook, ФРС или НБК. Наличные будут объявлены вне закона.

Самое замечательное в запуске Libra – то, что он сподвиг тех, кого беспокоит потеря финансовой конфиденциальности, начать изучать альтернативы. Биткоин и другие криптовалюты только выиграют, когда любопытные ламеры задумаются о том, насколько важна финансовая конфиденциальность в новом цифровом веке.

Запуск Libra и многочисленные обсуждения, которые он спровоцировал, — лучшая новость для биткоина. Два миллиарда человек узнали и возможно, начали опасаться корпоративного исполина, контролирующего их финансовое благополучие. Любопытство – лучшее топливо для роста биткоина.

Благодаря инвестициям Facebook в дополненную и виртуальную реальность кажется, что он желает создать совершенно новый цифровой мир. Libra может стать финансовой маной, которая питает это виртуальное существование. Будем надеяться, что, пока мы спим как овощи в своих камерах, Цукерберг не будет слишком жесток с нашими физическими оболочками. Пожалуйста, люби меня нежно, Цукерберг, и люби меня долго.

Отказ от ответственности

Полное или частичное копирование или воспроизведение этой статьи запрещено. Информация, содержащаяся в статье, не является исследованием или рекомендацией.

Ни компания BitMEX, ни какие-либо ее аффилированные лица не дают никаких заверений или гарантий в отношении точности или полноты утверждений или любой информации, содержащихся в этой статье, и прямо отказываются от любой возникающей в связи с ними ответственности (в том числе ответственности за прямые, косвенные или случайные убытки или ущерб). Данная статья не может расцениваться как предоставление каких-либо финансовых, экономических, юридических, бухгалтерских или налоговых советов или рекомендаций. Кроме того, получение этой статьи не следует воспринимать как предоставление инвестиционных рекомендаций, а ее получатели не могут автоматически считаться клиентами BitMEX.