(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию).

Размышления

На прошлой неделе я объяснил, почему Сэм Бэнкман-Фрид — правильный «белый парень» и как он использовал этот имидж, чтобы убедить западный финансовый истеблишмент и криптоиндустрию закрыть глаза на его недостатки и не задавать лишних вопросов. Вот как он описывает свою стратегию в интервью Vox:

«Да. Хе-хе. У меня просто не было выбора. Это то, из чего в какой-то степени складывается репутация. Мне жаль парней, у которых из-за этого не идет карьера, из-за этой дурацкой игры, в которую мы, прогрессивные люди Запада, играем, когда декларируем политкорректные клише, чтобы всем нравиться».

Возможно, самым серьезным из всех последствий эпической аферы СБФ, которые начали проявляться на этой неделе, является вероятная неплатежеспособность и потенциальное банкротство фирмы криптокредитования Genesis, которое может быть достаточно масштабным, чтобы потянуть за собой его материнскую компанию, известную венчурную фирму Digital Currency Group (DCG). Сюжетная линия Genesis/DCG, в которой также фигурирует родственная фирма Genesis, фонд цифровых активов Grayscale, имеет особое значение, так как напрямую затрагивает крупнейший инвестиционный продукт биткоина, котирующийся на всех биржах — акции GBTC. Почему акции GBTC так важны для нас, криптотрейдеров? В них сосредоточен один из наибольших резерв биткоина. Если инвесторам разрешат продать (погасить) — вольно или невольно — акции GBTC за BTC или доллары, это может вызвать следующий резкий скачок фиатной цены биткоина и шиткоинов.

Теперь, когда чистый образ СБФ разрушен, к инвесторам вернулась способность считать и читать публичные заявления. Они начали задавать вопросы всем и каждому и не верить никому на слово только потому, что общество промыло им мозги настолько, что рациональное мышление полностью заглушило голос интуиции.

Суть моих эссе в том, чтобы изменить ваше мышление — на будущее. Я надеюсь, что когда появится новый мессия, который будет говорить «правильные» вещи, носить «правильную» одежду, закончит «правильную» школу, будет «правильно» выглядеть, общаться с «правильными» людьми и мелькать на страницах «правильных» СМИ, вы не будете обращать внимания на всю эту мишуру, а сосредоточитесь на истине, которая очевидна из математических расчетов и публичных заявлений.

В этом эссе я углублюсь в тонкости управления цифровыми деньгами и разберу мыльную оперу с Genesis/DCG/Grayscale… Назовем их G-империей! В заключение я предложу оценку потенциальных вариантов заработка на этой катастрофе.

Но сначала, как и первой части этого эссе, ненадолго вернемся к Pax Americana и еще немного углубимся в расовую теорию. Барри Силберт, человек, стоящий на вершине шаткой империи DCG/Genesis/GBTC, — всего лишь символ более широкой проблемы, о которой я пытаюсь рассказать в этой серии статей о том, как стереотипы мешают инвесторам правильно управлять рисками. Вся информация, представленная в этом эссе, была доступна общественности в течение многих лет — но никто не потрудился задать вопросы, потому что Барри Силберт соответствовал стереотипному образу человека, который пользуется доверием в мире бизнеса Pax Americana (уверенный в себе белый парень, который говорит то, что вы хотите слышать). Поясню: я не говорю, что цвет его кожи каким-то образом повлиял на ход событий, которые сейчас происходят с Genesis/ DCG/Grayscale (GBTC). Я лишь хочу сказать, что благодаря белому цвету кожи он внушал инвесторам доверие, и они слепо его слушались, не вникая в то, как связаны между собой все части его империи. Я вовсе не обвиняю его в том, что он белый — скорее, я обвиняю систему и ее готовность не замечать чьи-то недостатки, потому что этот кто-то выглядит определенным образом и говорит «правильные» вещи. Я не знаю Барри Силберта лично — мы даже не знакомы — и у меня нет никакого финансового интереса в его королевстве. Итак, давайте начнем с того, как работает эта никудышняя система и как некоторым удается вызывать доверие, не вызывая лишних вопросов.

Пепе-Виллидж ищет фондового менеджера

Хранить активы в аналоговой системе TradFi без участия посредников невозможно — разве что вы согласны держать свое состояние в физической наличности или золоте и проводить все операции лично. Вам ничего не остается, кроме как доверить свои драгоценные активы банкам и фондовым менеджерам. Благодаря этим посредникам деньги и активы перемещаются из пункта А в пункт Б.

Как мы знаем, все это требует немалого доверия. Вы доверяете банку — надеетесь, что он не будет выдавать невозвратные кредиты, которые ухудшат его способность вернуть ваш депозит. Вы верите, что человек или организация, которые управляют вашими деньгами, не украдут их и не инвестируют во что-то сомнительное.

В свете необходимости доверять своим финансовым посредникам, как выбрать человека или организацию, которой можно доверить управление своими деньгами? Проведем небольшой и несерьезный мыслительный эксперимент.

Представьте, что где-то есть деревня Пепе-Виллидж, в которой живут зеленые человечки-лягушки. Пепе-Виллидж довольно изолирована. Сюда редко забредают люди, но с нашей цивилизацией жители деревни связаны… мемами. Продавая свои мемы людям, обитатели Пепе-Виллидж получают много денег, которые они хотят инвестировать в будущее.

Жители Пепе-Виллидж редко общаются с людьми, но много смотрят телевизор. Большинство программ, которые показывают по телевизору, создаются в Pax Americana, поэтому обитатели Пепе-Виллидж в курсе всех событий американской культуры.

Однажды в деревню приезжают восемь коммерсантов, и каждый из них хочет убедить жителей Пепе-Виллидж доверить ему управление капиталом деревни.

Двух коммерсантов, мужчину и женщину, в Pax Americana называют «белыми».

Двух коммерсантов, мужчину и женщину, в Pax Americana называют «чернокожими».

Двух коммерсантов, мужчину и женщину, в Pax Americana называют «азиатами».

Наконец, двух последних коммерсантов, мужчину и женщину, в Pax Americana называют «латиноамериканцами».

Эти ярлыки удивили бы жителей деревни, если бы они столько не смотрели телевизор. Но жители деревни смотрят телевизор достаточно, чтобы знать, что означают эти термины в Pax Americana.

Совет старейшин Пепе-Виллидж собрался, чтобы поговорить с каждым коммерсантом по отдельности и выслушать его предложение.

Но все они говорили абсолютно то же самое.

«Здравствуйте, меня зовут… Бла-бла-бла».

«Я работаю в компании… Бла-бла-бла».

«Мне можно доверять, потому что я изучал(-а) финансы в… Бла-бла-бла».

И наконец (и это самое главное):

«Я беру 2% за управление, и мой послужной список…Бла-бла-бла».

Когда все выступили, Пепе-председатель объявил заседание открытым, чтобы совет решил, кому доверить сбережения деревни.

«Честно скажу, я в полной растерянности, — признался Пепе-председатель. — Они разного пола, но у всех одно и то же имя, все учились в одном и том же университете, изучали одни и то же предметы. Они одинаково одеты и одинаково отстают от рынка по доходности. Они даже берут одинаковые проценты!».

«Минуточку — все они принадлежат к разным расам! — вклинился один из членов совета старейшин, Вояк. — Так эту штуку называют по телевизору. По телевизору каждую расу показывают по-разному — так что давайте просто прислушаемся к телевизору, и мы обязательно выберем самого надежного человека».

«Отличный совет, Вояк! — воскликнул Пепе-председатель. — Знаю, ты смотришь телевизор больше всех в деревне. Так расскажи нам, какая раса, по мнению телевидения, заслуживает наибольшего доверия?»

«Я в самом деле много смотрю телевизор, — признал Вояк. — И вот что я узнал. Мужчины-латиноамериканцы всегда занимаются ручным трудом, например, строительством или садоводством. Женщины — домработницы или няни. Ими обычно руководят белые. Ничто из этого, на мой взгляд, не говорит о том, что латиноамериканцы умеют распоряжаться деньгами».

«Судя по всему, азиаты хорошо разбираются в математике и естественных науках. В телевизоре они постоянно получают хорошие отметки по этим предметам. А еще они часто держат маленькие лавочки в тех частях города, куда не доходят крупные белые компании, например, в черных гетто в глубине города. Хотя по телевизору говорят, что они умны и трудолюбивы, на самом деле я не вижу, чтобы они когда-либо всерьез управляли чужими деньгами. Их также часто изображают покорными и стеснительными».

«Все чернокожие живут в бедности. Они постоянно устраивают разборки в полуразрушенных районах города. Во всех программах, где показывают чернокожих, всегда много насилия. Иногда они делают дриблинг или бросают и ловят мячи, и белым, похоже, нравится смотреть, как они занимаются спортом. Но я никогда не видел, чтобы они управляли деньгами или руководили крупными, важными компаниями».

«В телевизоре белые всегда главные. Неважно, какие обстоятельства — белые персонажи всегда у власти, и кажется, что все хотят быть на них похожими. Я думаю, что они лучше всех умеют распоряжаться деньгами и заслуживают наибольшего доверия».

Пепе-председатель остался вполне доволен объяснениями Вояка. «Ну что ж, решено. Теперь нам нужно выбрать среди белых мужчину или женщину. Вояк, что говорит телевизор о том, кому следует больше доверять — мужчинам или женщинам?».

«В финансовых вопросах мы определенно должны больше доверять мужчинам, чем женщинам, — ответил Вояк. — Я смотрю развлекательные финансовые каналы, и там привлекательные женщины всегда берут интервью у влиятельных мужчин, которые, похоже, руководят всеми крупными финансовыми предприятиями».

Пепе-председатель кивнул и добавил: «Кто-нибудь из присутствующих возражает против того, чтобы доверить управление нашими активами белому мужчине?».

Никто не возражал.

Альфа и омега управления активами

После этого небольшого мыслительного эксперимента позвольте мне слезть с любимого конька и перейти к ситуации с DCG/Genesis/GBTC (G-империей).

Поскольку в системе TradFi невозможно хранить капитал без посредников, приходится доверить его управляющему активами. Это значит, что абсолютно все в этой индустрии могут быть ужасными непрофессионалами и все равно зарабатывать хорошие деньги. А поскольку быть непрофессионалом в своем деле гораздо легче, чем наоборот, управляющим активами приходится возводить метафорическую оборону вокруг своего бизнеса, чтобы защищать свою возможность и дальше оставаться посредственностью.

Открытие компании по управлению активами — дело сложное и затратное. Нужно соблюдать кучу правил, и чтобы обеспечить соблюдение этих правил, нужно нанять всевозможных специалистов, каждый из которых занимается одним конкретным направлением, — в общем, все это стоит весьма недешево.

Единственный способ выиграть в этой игре — набрать в управление побольше активов. Дело в том, что для тех, кто ищет управляющего активами, решающим фактором обычно является комиссия за управление, а управляющие фондами с большим объемом активов могут устанавливать комиссию с куда большей гибкостью. (Небольшое лирическое отступление: логично подумать, что главным дифференцирующим фактором при выборе управляющего активами является послужной список и прошлые результаты, но на самом деле опережать рынок по доходности в течение длительного времени так тяжело, что послужные списки управляющих активами обычно очень похожи и трудноотличимы).

По мере роста объема активов в управлении (Assets Under Management, AUM) расходы на ведение бизнеса увеличиваются незначительно. Управлять фондом с суммой активов $1 млн не намного дороже, чем фондом с суммой активов $1 трлн.

Это значит, что чем выше AUM, тем больше управляющий может снижать комиссию и сохранять высокую норму прибыли. Результат — естественная олигополия на рынке. Поскольку расходы сравнительно фиксированы независимо от объема активов, крупные фонды могут легко вытеснить с рынка управляющих с меньшим объемом активов, опустив свою комиссию ниже уровня, приемлемого для всех остальных.

Таким образом, чтобы успешно ворваться на рынок управления активами, новым игрокам нужно предложить продукт, с которым не хотят связываться конкуренты. Вспомните: еще пару лет назад криптовалюты были неприкасаемыми для таких компаний, как Blackrock и Fidelity, несмотря на значительный спрос на продукт, привязанный к цене биткоина.

Тогда многие хотели заработать на росте биткоина, но не хотели использовать его технологию. Создание кошелька, безопасное хранение закрытого ключа и поиск надежной биржи, на которой можно было бы приобрести ВТС, были слишком хлопотным делом. Инвесторы хотели получить биржевой продукт, который можно было просто купить за фиатные деньги с брокерского счета, как и большинство других товаров и валют. И за эту привилегию они были готовы платить непомерно высокую комиссию.

Кому же потенциальные ВТС-инвесторы должны доверить управление своими активами, привязанными к биткоину? Что ж, такой белый человек существует, и зовут его Барри Силберт. Я любя называю его «мистер Жульберт», потому что он бесстыдно рекламирует себя и свои финансовые продукты. Он знает альфу и омегу управления активами:

Всегда.

Закрывай.

Сделку.

Мы веруем в биткоин

Несмотря на многочисленные попытки различных групп получить одобрение Комиссии США по ценным бумагам и биржам (SEC), в конце концов стало ясно, что американские инвесторы не получат биржевой фонд (ETF) — когда управляющий принимает от инвестора фиат или биткоин и использует его для создания единиц ETF, которые затем торгуются на фондовой бирже в столице Pax Americana, Нью-Йорке — на биткоин. Понимая, что отсутствие ETF создало значительный отложенный спрос со стороны менее технически подкованных инвесторов, желающих тоже заработать на росте BTC, г-н Жульберт нашел весьма интересное решение.

Он придумал траст — Grayscale Bitcoin Trust (или GBTC) — инвесторы которого получали акции в обмен на свои USD или BTC. Через шесть-двенадцать месяцев инвестор мог конвертировать свои акции в ценную бумагу, которая котировалась в «розовых листах». О, чуть не забыл — этот продукт немного похож на отель «Калифорния»: можно было только войти, но не выйти. Сдать (погасить) свои акции GBTC было (и есть) невозможно. Если уж вы инвестировали, единственный способ избавиться от GBTC — продать их по любой цене, которую предлагает рынок. Если покупателей нет, вы влипли.

И хотя котировки GBTC не мелькали на главном табло NYSE, купить их мог каждый, у кого был брокерский счет, с которого можно было торговать американскими акциями. После создания траста многие инвесторы, которые хотели заработать на видении Господа нашего Сатоши, не исповедуя его учение, наконец смогли тоже поучаствовать в движухе.

Пожалуй, самое важное, что нужно помнить о трасте GBTC, — это то, что он берет чрезвычайно высокую комиссию за управление, целых 2,00%. Для сравнения: биржевой фонд SPDR S&P 500 ETF — один из самых популярных финансовых инструментов в мире — берет 0,0945%. Г-н Жульберт может брать такую большую комиссию, потому что создание траста такого типа — сложный, затратный и длительный процесс, ни один ETF на базе ВТС не был одобрен, и ни один традиционный управляющий активами поначалу не хотел связываться с биткоином — поэтому ни одна крупная фирма не смогла вытеснить его с рынка, предложив более низкую комиссию. Короче говоря, народ был готов платить такую комиссию, потому что конкурентов не было, а все хотели заработать на росте биткоина.

Как следствие, GBTC стал станком для печатания денег и жемчужиной криптоимперии г-на Жульберта. Комиссия, которую генерирует Grayscale, оплачивает все остальные прожекты г-на Жульберта в отрасли. Г-н Жульберт построил целый бизнес на увеличении объемов AUM GBTC. Стоило денежкам попасть в траст, обратного хода не было, и инвесторам ничего не оставалось, кроме как платить г-ну Жульберту щедрую комиссию за управление.

Circles

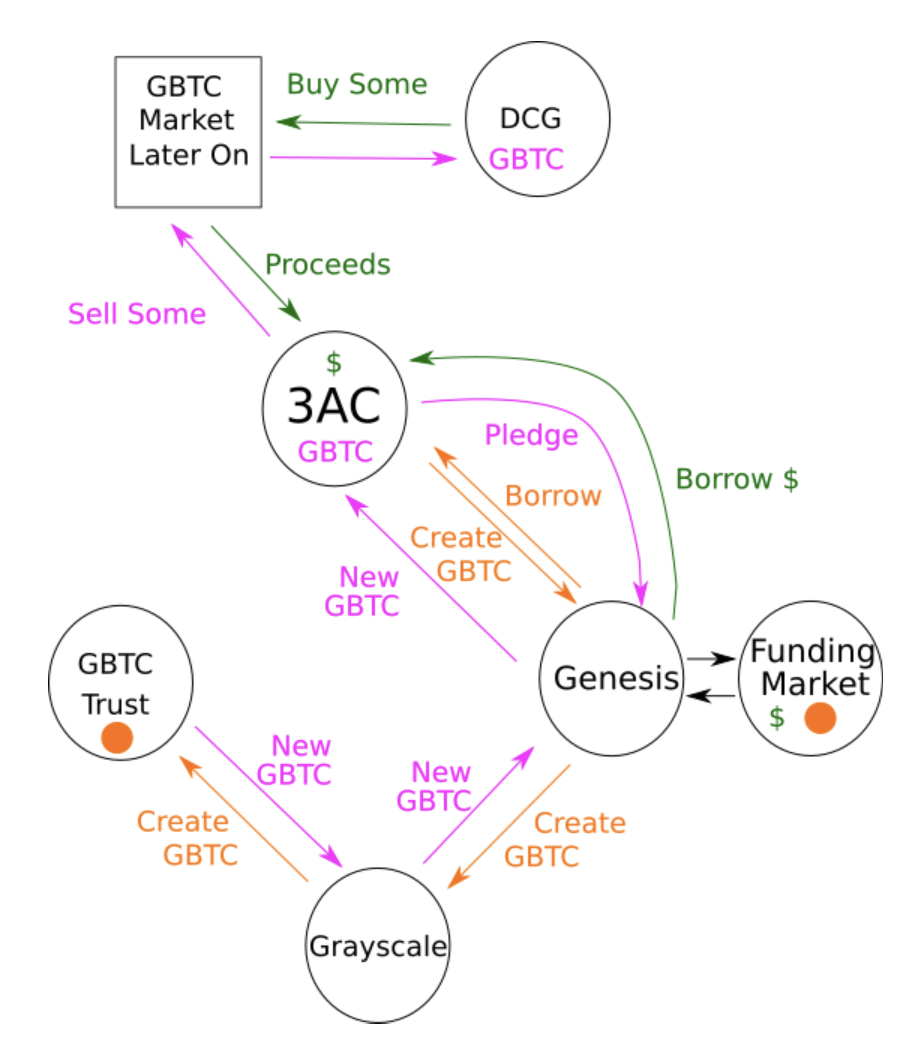

Я хочу поблагодарить DataFinnovation за эту статью, в которой объясняется хитрая игра, которую г-н Жульберт вел с DCG, Grayscale и Genesis.

Если верить ребятам, вот как была устроена схема г-на Шилберта, с помощью которой он так долго пудрил всем мозги.

Цель: увеличить AUM GBTC и получать 2% комиссии за управление угодившим в ловушку капиталом.

Давайте разберем каждый элемент этого графика.

Шаг 1. Завлечь капитала в Genesis

Genesis и Gemini заключили партнерство, согласно которому Gemini за вознаграждение предоставляла Genesis капитал своих клиентов (это все было оформлено в виде продукта Gemini Earn). Пользователи Gemini могли внести свои BTC или USD в общий пул и получать проценты от Gemini. Затем Gemini предоставляла эти средства Genesis по более высокой ставке, чем выплачивала пользователям по программе Earn. Так Genesis получила много капитала для кредитования. Не забываем: Genesis занимается криптокредитованием.

Не знаю, был ли это единственный способ пополнения кредитного портфеля Genesis. Задача кредитора — брать дешевые займы, основываясь на воспринимаемой силе своего баланса/умении управлять рисками, и выдавать займы по более высокой ставке. Предположу, что Genesis могла заимствовать средства у других фирм по привлекательным ставкам, ведь до недавнего времени она была самой эффективной и крупной централизованной фирмой, выдающей кредиты в крипте.

Шаг 2. Превратить заимствованные деньги в GBTC

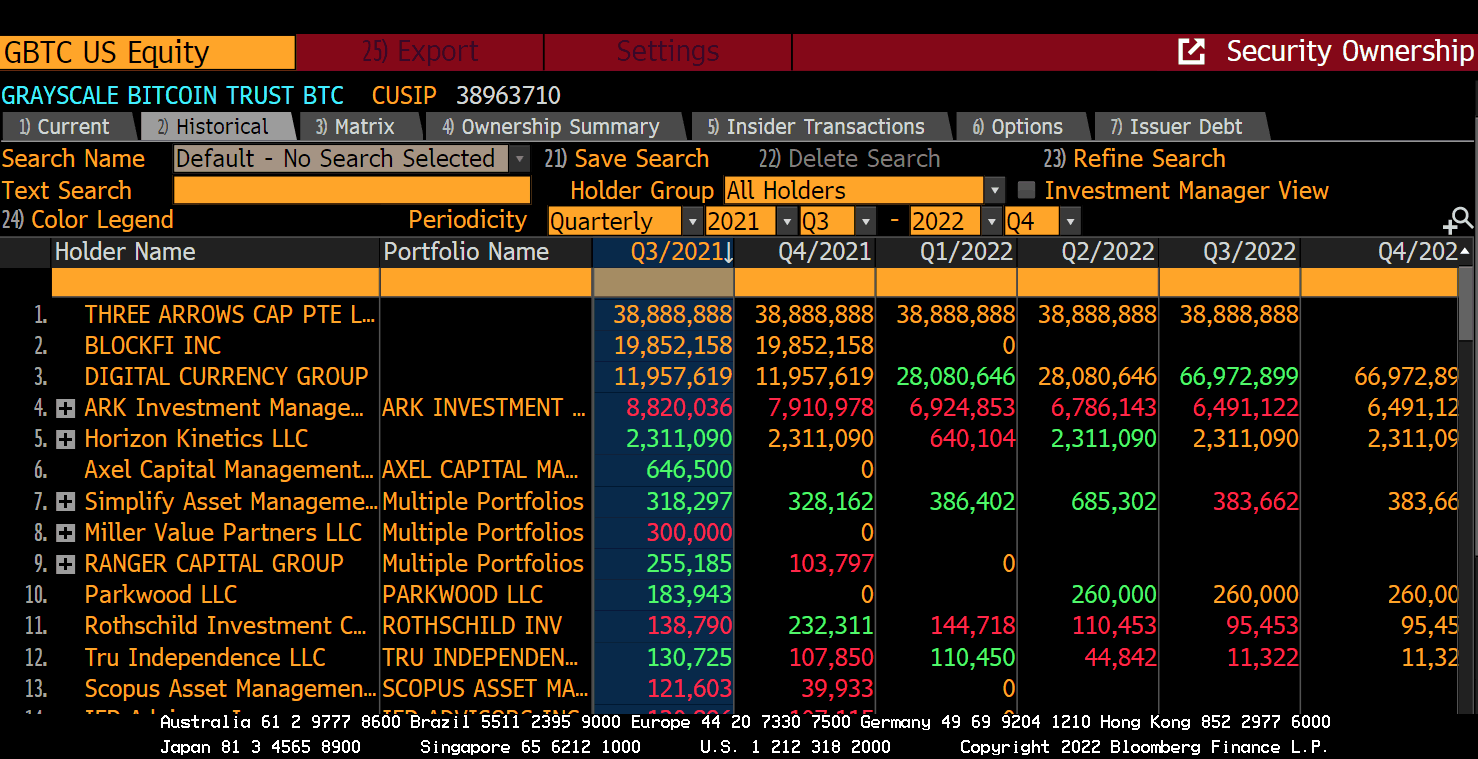

Genesis выдавала биткоин в кредит фирмам вроде несуществующих ныне Three Arrows Capital (3AC) и BlockFi, а те в свою очередь передавали заимствованные биткоины Grayscale для создания акций GBTC. (Мы знаем, что 3AC была крупнейшей компанией, которая этим занималась, потому что у них оказалось так много акций GBTC, что им пришлось задекларировать их в SEC).

Скриншот исторической квартальной информации о крупнейших держателях GBTC

3AC и другие компании занимались этим, потому что созданные ими акции GBTC торговались с премией на открытом рынке. Акции GBTC торговались с премией, потому что создание акций занимало шесть месяцев — а это значит, что даже когда во время недавнего «бычьего» рынка спрос на GBTC вырос, купить можно было только акции, созданные за шесть месяцев до этого. Как следствие, желающих купить GBTC было больше, чем желающих продать. И покупатели были готовы заплатить больше, чем стоил ВТС (базовый актив), чтобы заполучить те немногие акции GBTC, что остались на рынке, и заработать, не покупая сам биткоин.

Этот процесс выглядел следующим образом:

- 3AC заимствует BTC у Genesis.

- 3AC передает BTC Grayscale и создает для себя акции GBTC.

- Через шесть месяцев 3AC получает акции GBTC и продает их с премией на рынке.

Шаг 3. Кредитовать доллары под залог GBTC

Напоминаю, что Genesis заимствует доллары у Gemini с помощью продукта Gemini Earn. Она платит комиссию за эти доллары, поэтому ей нужно найти кого-то, кому можно было бы кредитовать эти доллары, чтобы получить прибыль. В общем, Genesis обратилась к 3AC и сказала: «Эй, спасибо, что создали акции GBTC с нашей сестринской компанией Grayscale! Они принесут вам прибыль только через шесть месяцев, когда вы сможете их продать, так почему бы вам не передать их нам в качестве залога в обмен на кредит в долларах?». 3AC согласилась и тут же получила долларовую ликвидность под прибыль, которая ожидалась только через шесть месяцев. Мы знаем, что 3AC заимствовала до $2 млрд, используя эту круговую схему, и заработала много, очень много комиссии для Genesis. Мистер Жульберт не трахается за бесплатно.

И эти $2 млрд помогли Су Чжу и Кайли Дэвис, основателям 3AC, воплотить в жизнь свои сладкие сны о красивой жизни. К несчастью для них, все сны когда-нибудь заканчиваются. В один прекрасный день они проснулись и обанкротились, так и не успев прокатиться на собственной яхте.

Шаг 4. Рыночек, только не падай

К сожалению, вся эта круговая дрочка продолжалась только потому, что акции GBTC торговались с премией. Когда в 2021 году премия превратилась в дисконт, 3AC, BlockFi и им подобные не смогли выплатить долларовые кредиты, которые взяли у Genesis. Поскольку они передали Genesis акции GBTC в качестве обеспечения по своим долларовым кредитам, когда цена GBTC упала, им пришлось внести дополнительный залог, чтобы компенсировать падение цены GBTC.

Объясняю: когда вы берете кредит такого рода, вы передаете кредитору некоторое количество активов, чтобы если вы не сможете вернуть кредит, он мог конфисковать заложенные вами активы — то есть залог или обеспечение — и возместить часть своих убытков. Если заложенные вами активы падают в цене, вам нужно внести дополнительное количество активов, чтобы сохранить оговоренную стоимость залога. Почему? Если стоимость залога заемщика продолжит падать, а кредиторы никак не отреагируют и не потребуют от него внесения дополнительных средств, эта стоимость может упасть до нуля, и это сведет на нет весь смысл залога, который заключается в страховании от потери всей суммы выданных в кредит средств.

Требование внести дополнительный капитал в таких обстоятельствах известно как маржин-колл. Если компания-заемщик получает маржин-колл, но не может внести дополнительное обеспечение, она объявляет дефолт по кредиту.

Поскольку стоимость других активов, которыми они владели, тоже рухнула — см. TerraLuna — 3AC, BlockFi и компания оказались под угрозой нехватки средств, необходимых для маржин-колла.

На помощь пришла компания DCG, владелец Grayscale и Genesis, которая не хотела, чтобы 3AC и BlockFis обанкротились в результате маржин-колла (потому что тогда не смогла бы вернуть средства, выданные в кредит этим компаниям). Чтобы избежать этого, DCG попыталась остановить падение цены GBTC путем привлечения капитала и использования средств на своем балансе для приобретения акций GBTC на открытом рынке и повышения их цены. Конечно, этот план не сработал.

Как видно на скриншоте выше, DCG стала крупнейшим держателем GBTC. В публикации DataFinnovation приводится хронология того, как DCG превратилась в покупателя последней инстанции.

Один из вопросов, который не дает мне покоя, — за какие деньги DCG покупала GBTC? Г-н Жульберт — опытный финансист. А в финансовой сфере всегда, всегда, всегда используются чужие деньги. Итак, мы знаем, что DCG заимствовала деньги у Genesis. Точно неизвестно, для чего именно DCG использовала эти средства, но не исключено, что DCG заимствовала деньги на покупку акций GBTC. Это объясняет, почему DCG понадобилось занимать сотни миллионов у Genesis, в то время как Grayscale тратила сотни миллионов долларов на комиссию за управление.

DCG смогла набрать дешевых кредитов благодаря безупречной репутации Genesis как лучшей фирмы криптокредитования. Если бы DCG стала искать этот капитал на рынке самостоятельно, как инвестиционная компания, ей бы задали гораздо больше вопросов о том, зачем ей нужны деньги, и в итоге она заплатила бы более высокую ставку за гораздо меньшую сумму.

Проблемный кредит

Стремясь привлечь в GBTC как можно больше капитала, г-н Жульберт сотоварищи фактически уничтожили Genesis и DCG. Это произошло потому, что 3AC, BlockFi и многие другие компании, которые участвовали в этой сделке, объявили дефолт по своим кредитам. Они объявили дефолт потому, что:

- Акции GBTC стали торговаться не с премией, а с дисконтом, то есть приносить убыток. Они были обеспечением по всем этим кредитам, и когда они обесценились, кредиты стали невозвратными.

- Обвал Terra затронул многих заемщиков Genesis, поэтому все другие активы, внесенные под залог их кредитов в BTC и USD, также оказались на помойке. Напоминаю: в течение нескольких недель после краха экосистемы Terra биткоин, эфир и все шиткоины упали на 50–90%.

- Последним ударом стала потрясающая афера, как по нотам разыгранная белым пареньком СБФ. Alameda также брала кредиты в Genesis, и я не могу представить, что они тоже не продавали GBTC с премией.

ПАУЗА

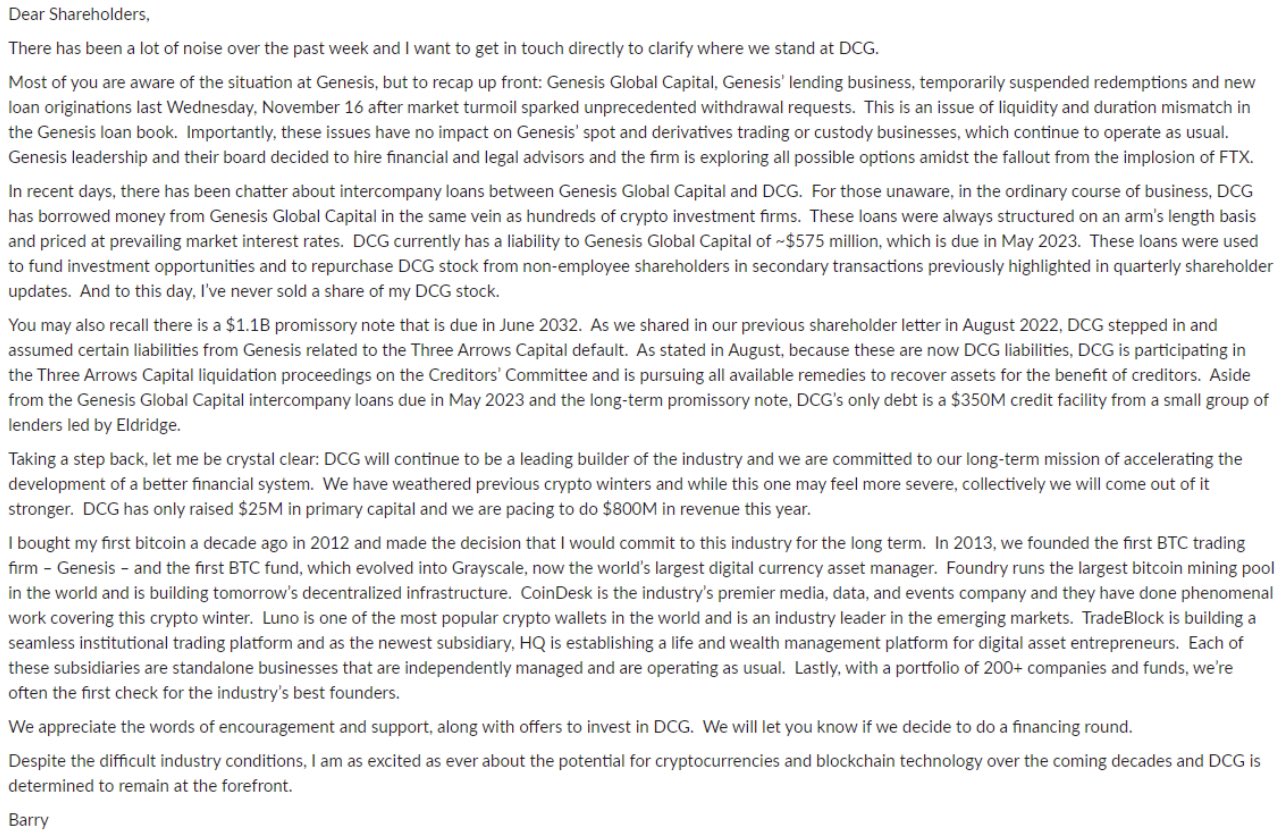

Но это все проблемы Genesis, а не DCG или Grayscale. Как эта кредитная зараза превратилась в кредитный рак четвертой стадии и стала угрожать жизни всей G-экосистемы? В недавнем обращении к акционерам г-н Жульберт немного проясняет ситуацию.

Напоминаю, что г-н Жульберт — отличный финансист и бухгалтер. Вот что, по моему мнению, происходит с этими внутренними кредитами.

В условиях кредитного кризиса невозвратные кредиты признают таковыми только после того, как кредиторы прекращают выдавать кредиты. Кредиты 3AC на балансе Genesis всегда были плохо обеспечены. Но даже после банкротства 3AC шанс вернуть деньги остается. Правда, никто не знает, какой будет процент возврата — поэтому процент возврата зависит от того, сколько народ готов заплатить за этот долг. Допустим, DCG готова выкупить кредиты 3AC по номиналу и предполагает, что в течение десяти лет 3AC сможет полностью их погасить благодаря росту цен на криптовалюту. Тогда Genesis может продать долги 3AC компании DCG по цене 100 центов за доллар (а не, скажем, 0 или 10 или 20 центов за доллар).

Г-н Жульберт говорит, что кредиты 3AC из кредитного портфеля Genesis перешли к DCG — так что единственный вопрос в том, сколько DCG за них заплатила? С чисто бухгалтерской точки зрения, если DCG платит по номиналу, значит, Genesis платежеспособна. Это хорошая новость… так ведь? Но где DCG взяла деньги на эту покупку? Г-н Жульберт говорит, что Genesis одолжила DCG деньги, на которые были куплены активы на балансе Genesis по, как я полагаю, наиболее выгодной для Genesis оценочной стоимости (то есть по номиналу). Это такая фальшивая сделка, которая как будто происходит, но на самом деле нет. Проблемные долги просто переносятся из одной компании G-империи в другую. Но если вы пытаетесь поддерживать видимость того, что Genesis — надежный кредитор, эта бухгалтерская уловка сделает свое дело.

Но, конечно, Genesis выдала своей сестре по G-семейству кредит по рыночной ставке? Опять же, мы не можем этого знать, потому что г-н Жульберт не сообщает ни точной ставки, ни каких-то еще деталей, кроме того, что это была «сделка на расстоянии вытянутой руки». Но у г-на Жульберта руки как у тираннозавра, так что это заявление меня не особо успокаивает.

Вопреки нашим предположениям трехмесячной давности, DCG не вложила в Genesis никаких новых твердых денег. «Радиоактивные» кредиты 3AC просто убрали с глаз долой, и они пылились где-то на балансе, пока не взорвалась бомба FTX/Alameda. Там у Genesis тоже были деньги.

Другие долги DCG:

- $575 млн кредита, взятого у Genesis для «инвестиций» и выкупа акций DCG.

- Кредитная линия на $375 млн.

Да, DCG насобирала куча долгов — в общей сложности около $2 млрд. Это не такая уж большая сумма, если ваш венец творения, GBTC, выбрасывает $400 млн в год на комиссию за управление, как это было до летнего криптовалютного кризиса, когда BTC стоил $30 000. Но теперь, когда нужно платить комиссию $200 млн, а BTC стоит $16 000, позиции DCG стали куда более шаткими.

Лил Уэйн рассказал нам, что делать в таких ситуациях:

They go wobblety wobblety, wa a wobblety wobblety

Wa a wobblety wobblety wobblety

Горячо, бросай быстрее

Очевидно, что на фоне затяжного падения биткоина, эфира и шиткоинов, внесенных в качестве обеспечения, — и того факта, после краха FTX/Alameda в балансе Genesis образовалась дыра размером с Юпитер — выйти сухим из воды было невозможно даже для такого финансового гения, как г-н Жульберт. Если бы это было возможно, г-н Жульберт наверняка снова разыграл схему DCG и выкупил невозвратный долг Genesis, заняв деньги у нее же.

Это всего лишь догадка, но я подозреваю, что тот, кто предоставлял Genesis капитал для кредитов, перекрыл кран. А без доступа к внешней ликвидности над G-империей начали сгущаться тучи.

Наконец, безжалостная математика и слишком высокий леверидж заставили оглушенных громкими словами идиотов опомниться и снова стать разборчивыми инвесторами. У меня куча вопросов о том, что на самом деле происходит в G-империи. Но учитывая все то, что я прочитал о ситуации, и используя свои мозги, могу уверенно сказать одно: никто не хочет связываться с DCG и Genesis. Очевидно, я не одинок в своем мнении, иначе Genesis не стояла бы на грани банкротства.

Теперь DCG предстоит сделать сложный выбор. Допустит ли г-н Жульберт в систему новые деньги, что лишит его части дохода от комиссии за управление GBTC? Выбросит ли г-н Жульберт на рынок еще больше GBTC, чтобы найти деньги и заткнуть дыры в балансе G-империи? До сих пор г-ну Жульберту удавалось ловко использовать чужие деньги. Полезет ли он в собственные глубокие карманы, чтобы спасти свою империю?

Все дороги ведут к GBTC и трасту Grayscale. Grayscale — единственный ценный актив, который приносит G-империи серьезные деньги. Увеличится ли дисконт на акции GBTC из-за того, что DCG, возможно, будет вынуждена его продать? Произойдет ли с Grayscale что-то, что приведет к ликвидации траста и позволит держателям GBTC заработать на 40% дисконте?

Теперь, когда мы понимаем махинации этого конкретного белого мэна, можем ли мы заработать на них немного денег? Следующий раздел этого эссе посвящен техническим аспектам сделки, построенной на этой перестановке сил на рынке.

Сделка

Акции GBTC торгуются с дисконтом. Тут есть два варианта сделки, которые мы должны оценить.

Сделка 1 (ВТС/USD, нейтрально по цене):

- Продаете USD и покупаете GBTC.

- Открываете шорт по бессрочному свопу на ВТС/USD или шорт по фьючерсу на ВТС/USD для хеджирования риска изменения цены ВТС/USD.

- Ждете, пока или дисконт превратится в премию, или GBTC можно будет продать по номиналу.

- Если акции GBTC начнут торговаться с премией, продаете GBTC и покупаете USD. Закрываете шорт по деривативам.

- Если GBTC можно обменять на BTC или USD, меняете GBTC. Если вы получаете BTC, продаете его за USD. Закрываете шорт по деривативам.

Сделка 2 (лонг по ВТС/USD):

- Продаете USD, покупаете GBTC.

- Ждете, пока или дисконт превратится в премию, или GBTC можно будет продать по номиналу.

- Если акции GBTC начнут торговаться с премией, продаете GBTC и покупаете USD.

- Если GBTC можно обменять на BTC или USD, меняете GBTC. Если вы получаете BTC, продаете его за USD.

Затраты на финансирование/хеджирование

|

Все ставки указаны за год |

|

|

Альтернативная стоимость USD |

5% |

|

Комиссия за управление GBTC |

2.00% |

|

Затраты на торговлю деривативами |

0.55% |

|

Временной горизонт (лет) |

2 |

|

Общие затраты на финансирование |

15.10% |

Затраты на торговлю деривативами представляют собой годовой дисконт по фьючерсному контракту BitMEX на биткоин/доллар США, XBTM23, от 30 июня 2023 года по состоянию на 23 ноября 2022 года.

При оценке арбитражных сделок всегда нужно учитывать затраты на финансирование и альтернативную стоимость капитала.

За акции GBTC нужно внести полную сумму. Брокер не предоставит вам кредитное плечо. Поэтому вам придется или заимствовать доллары, или использовать собственный долларовый капитал. В любом случае затраты неизбежны. Предположим, что для покупки GBTC вы используете доллары, которыми владеете свободно и без ограничений. Учитывая, что я могу приобрести двухлетнюю облигацию США примерно под 5% годовых (PA), это и есть моя стоимость (или альтернативная стоимость) капитала.

Далее нужно рассчитать, сколько будет стоить хеджирование риска по ВТС/USD, если сделка будет нейтральной по цене (или дельте). Прямо сейчас бессрочные свопы и фьючерсные контракты торгуются с бэквордацией. Это значит, что цена фьючерса ниже цены спотового актива. Поэтому держатели шортов платят за привилегию получить прибыль, если цена ВТС/USD снизится.

К сожалению, ликвидность по фьючерсным контрактам со сроком экспирации более шести месяцев невелика. Поэтому стоимость финансирования (т.е. затраты на торговлю) деривативов априори не может быть известна. Если для того, чтобы дисконт по GBTC превратился в премию или чтобы продать GBTC по номиналу, потребуется много времени, нам придется также платить за пролонгацию наших фьючерсных контрактов.

Если мы консервативно предположим, что потребуется два года, чтобы дождаться приемлемых условий выхода из этой сделки, то расходы будут такими, как указано в таблице выше. Доход — это 40% дисконт (по состоянию на 23 ноября 2022 года), или любой другой уровень исполнения GBTC на рынке. На текущих уровнях эта сделка имеет потенциал прибыли 25% (доход 40% от покупки с дисконтом и последующей продажи по номиналу минус 15% затрат на финансирование и хеджирование позиции).

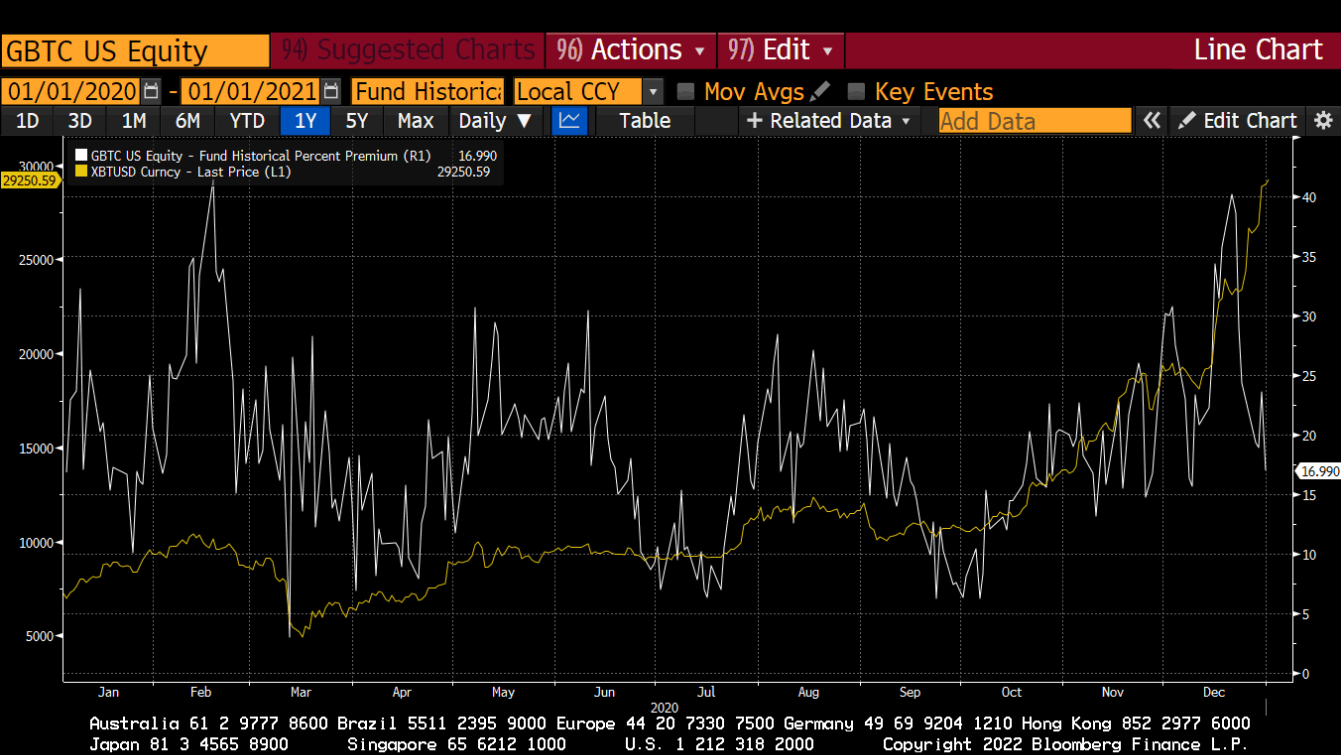

Премия или дисконт по GBTC положительно коррелирует с темпами изменения цены биткоина. Если цена ВТС стремительно растет, GBTC торгуется с премией. Если цена ВТС стремительно падает, GBTC торгуется с дисконтом. Важно понимать, что номинальная цена ВТС не имеет значения. Акции GBTC при цене биткоина $16 тыс. сегодня торгуются с дисконтом, потому что ВТС упал с максимума на уровне $69 тыс. В 2020 году, когда ВТС стоил $10 тыс. и вырос с минимумов на уровне $3–4 тыс., акции GBTC торговались с премией. Это переменная, которая зависит от направления движения.

Цена BTC/USD (желтая линия) и премия/дисконт по GBTC (белая линия)

Поэтому, если вы считаете, что биткоин достиг дна, чтобы акции GBTC торговались с премией, достаточно, чтобы ВТС изменил направление движения. Для тех, кто верит, что мы уже на дне, это отличный способ заработать на лонге, ведь в этом случае вы получаете дополнительную выгоду в виде дисконта по GBTC. Рассмотренные затраты на финансирование по-прежнему применяются. Допустим, вы считаете, что в ближайшие 6 месяцев настроения на рынке изменятся, биткоин быстро поднимется с $16 тыс. до $30 тыс. и GBTC перейдет от 40-процентного дисконта к небольшой премии.

|

Прибыль при переходе от дисконта к премии |

40% |

|

Альтернативная стоимость USD |

5% |

|

Комиссия за управление GBTC |

2.00% |

|

Временной горизонт (лет) |

0.5 |

|

Общие затраты на финансирование |

3.50% |

|

Общая прибыль |

36.5% |

То, что ВТС подорожал вдвое, не принесет вам никакого дополнительного дохода — потому что вы могли бы просто купить спотовый биткоин прямо, не прибегая к этой стратегии. Таким образом, дополнительная прибыль от лонга по биткоину, зависимого от направления его цены, составляет 36,5%.

«Эй, криптоХейс, а сам-то открыл хоть какую-то из этих сделок?».

Мой ответ? Пока что нет. Существует еще один не поддающийся количественной оценке риск альтернативной стоимости капитала, который возникает в любом из сценариев — блокировка дефицитного долларового капитала в сделке с неопределенными временными рамками. Неизвестно, когда цена биткоина сделает разворот и когда я смогу продать свои акции GBTC по номиналу (если это вообще когда-нибудь произойдет).

Я лучше посижу в облигациях США со свободным фиатом. Рынок облигаций США — самый ликвидный в мире. Если в результате какого-нибудь из этих банкротств какой-то криптоактив станет проблемным, я хочу иметь наготове денежный резерв. Прямо сейчас сделка с акциями GBTC ликвидна, ведь волатильность их цены и дисконт увеличиваются на пути вниз. Когда наступит криптозима и волатильность упадет вместе с объемами торгов, все виды криптоактивов и деривативов станут неликвидными, и акции GBTC не станут исключением. Короче говоря, войти легко, выйти трудно. И как опытный трейдер на рынке новых акций, я знаю, что от таких торговых условий нужно держаться подальше.

Как всегда оговорюсь: это только мое мнение, а не финансовый совет — так что проведите собственный анализ.

Как погасить акции

Невозможность покинуть вшивый мотель под названием GBTC — это и хорошо, и плохо для криптовалютных рынков. Хорошо, потому что, если бы существовал простой способ погасить (продать) акции GBTC по этой сильно заниженной цене, это означало бы продажу огромного количества спотового BTC: или владельцы GBTC продали бы свои акции, чтобы получить премию, а потом продали бы и полученные биткоины, или траст бы продал BTC от их имени и отдал инвесторам доллары в обмен на их акции GBTC. Любой из этих вариантов не сулит нам ничего хорошего.

Так как продать акции GBTC практически невозможно, этот капитал созрел для машины г-на Жульберта по сбору комиссии за управление. Я подробно изучил проспект эмиссии GBTC, чтобы проверить это предположение. Вот что я узнал о вариантах выкупа акций GBTC компанией:

Вариант выкупа 1. 75% или более акционеров голосуют за роспуск траста.

Это очень высокий барьер для закрытия траста. Поэтому я считаю маловероятным, что такое количество акционеров удастся убедить проголосовать за выкуп акций трастом. Учитывая, что не все акции торгуются публично, даже если бы вы захотели скупить все GBTC, которые можно купить, и проголосовать за роспуск траста, вы все равно не набрали бы достаточно для достижения 75% порога.

Без поддержки DCG вам потребуется, чтобы «за» проголосовали 83,33% оставшихся акционеров, ведь компания владеет приблизительно 10% акций, находящихся в обращении. Это еще больше усложняет задачу.

Вариант выкупа 2. Спонсор решает распустить траст

По состоянию на 23 ноября 2022 года активы траста оценивались примерно в $10,2 млрд. Это значит, что Grayscale — и, соответственно, г-н Жульберт — ежегодно получает $204 млн в виде комиссии за управление. И для этого ему не нужно делать приблизительно ничего. Поэтому, с чего бы он решил добровольно распустить траст? Очевидно, что он на это не пойдет.

Вариант выкупа 3. Комиссия по ценным бумагам и биржам США разрешает исключение из правила М.

По сути, это исключение позволяет держателям акций GBTC выкупить акции по номиналу фонда. В настоящее время Grayscale судится с SEC, чтобы получить это разрешение. Ее аргумент заключается в том, что поскольку SEC не позволяет конвертировать акции GBTC в ETF, SEC должна разрешить исключение. Не могу оценить вероятность успеха этого иска, но в любом случае ситуация прояснится не раньше 1 квартала 2023 года. Таким образом, невозможно определить вероятность успеха этого варианта и сроки наступления этого успеха.

Но давайте предположим, что вероятность успеха иска в течение следующего года составляет 50%. Таким образом, существует 50% вероятность того, что вы заплатите полную стоимость финансирования и годовую комиссию за управление и сможете продать акции компании. С другой стороны, существует 50% вероятность того, что вы заплатите полную стоимость финансирования и годовую комиссию за управление и не сможете продать акции.

|

Исключение разрешено |

Исключение не разрешено |

|||

|

Альтернативная стоимость USD |

5% |

Альтернативная стоимость USD |

5% |

|

|

Комиссия за управление GBTC |

2.00% |

Комиссия за управление GBTC |

2.00% |

|

|

Затраты на торговлю деривативами |

0.55% |

Затраты на торговлю деривативами |

0.55% |

|

|

Временной горизонт (лет) |

1 |

Временной горизонт (лет) |

1 |

|

|

Общая стоимость финансирования |

7.55% |

Общая стоимость финансирования |

7.55% |

|

|

Прибыль при дисконте |

40% |

|||

|

Общая прибыль |

32% |

Общая прибыль |

-8% |

|

|

Вероятность |

50% |

Вероятность |

50% |

|

|

Ожидаемая выгода |

12.45% |

Столько хлопот и риска — и все это за жалкие 12,45%. Это далеко не беспроигрышная сделка, но она заслуживает внимания. И, тем не менее, я бы не стал ее открывать, так как мой скудный фиатный капитал на 1 год будет заблокирован, и я не смогу использовать его для других, пока неизвестных, перспективных сделок с криптовалютами.

Достижение срока выкупа

Наш милый белый паренек-филантроп, похрустывающий огурцами, — просто салага, ведь его афера была слишком очевидной и незамысловатой. Паразиты не хотят убивать хозяина. Пусть хозяин живет, а вы будете потихоньку сосать из него кровь.

Наш белый мэн тоже когда-то был мальчиком, но он понял важность терпения. Получение комиссии за управление с GBTC — куда лучшая афера, чем откровенная кража $10 млрд клиентских денег. Гораздо лучше зарабатывать на хлеб насущный за счет добровольцев. Г-н Жульберт никогда никого не заставлял инвестировать в GBTC. Каждый владелец этого продукта сделал это добровольно. Они могут кричать о том, что замедление процесса выкупа противоречит интересам инвесторов GBTC, но на самом деле каждый владелец этого актива знал, что не сможет от него избавиться, когда его покупал. Кроме того, если они действительно захотят избавиться от акций GBTC, они могут пойти на открытый рынок и найти желающих их купить, пусть и по очень низкой цене.

Если эта история кажется вам сомнительной, странной или смешной, бойкотируйте паразитические финансовые рынки TradFi, которые допускают такое поведение. Если вам нужны криптовалюты, идите на свою любимую биржу, покупайте биткоин или другие криптовалюты и немедленно выводите их на свой аппаратный кошелек типа Ledger. Прекратите покупать всякую хрень, вроде акций GBTC. Хватит потакать сладкоголосым аферистам вроде г-на Жульберта. Господь наш Сатоши дал каждому из нас возможность стать своим собственным финансовым институтом. Если вы отказываетесь греться в свете Господа нашего, не удивляйтесь, когда окажетесь в компании с дьяволом.