4 ИЮНЯ 2018 Г. АРТУР ХЕЙС

«Ничего не происходит, никто не приходит, никто не уходит — ужасно».

― Сэмюэль Беккет. В ожидании Годо

Криптовалютное сообщество пребывает в ожидании Годо с момента своего создания. Для трейдеров Годо — это мифический институциональный инвестор. Когда на криптовалютный рынок массово придут институциональные инвесторы, наши машины превратятся в ламборгини, и все мы будем жить долго и счастливо. Когда на криптовалютный рынок массово придут институциональные инвесторы, ликвидность волшебным образом возрастет и рынок будет «вести себя», как ожидают трейдеры.

Многие аналитики рынка криптовалют, включая меня, провозгласили 2018 год годом пришествия институциональных инвесторов. Этот ожидаемый поток больших денег поможет поддержать цену биткоина выше 10 000 долларов; а затем быстро отнесет нас в Валгаллу.

И вот в северном полушарии уже наступило лето, но где же предсказанные полчища институциональных инвесторов? Если не принимать во внимание новости об открытии отдела торговли криптовалютами в Goldman и JP Morgan, крупных инвесторов пока не видно. Что могло бы их заменить?

Судя по объемам торгов фьючерсными контрактами на биткоин на биржах CFE и CBOE, именно они станут лучшей заменой институциональным инвесторам. Оба этих контракта маржируются и исполняются в долларах США. Торгуя этими контрактами, можно заработать на колебаниях цены биткоина, не покупая биткоин. В BitMEX аналогичные контракты маржируются и исполняются в биткоинах. Это означает, что для торговли ими вам потребуется биткоин. Большинство институциональных инвесторов в теории в восторге от биткоина, но фактически опасаются его покупать, хранить и переводить.

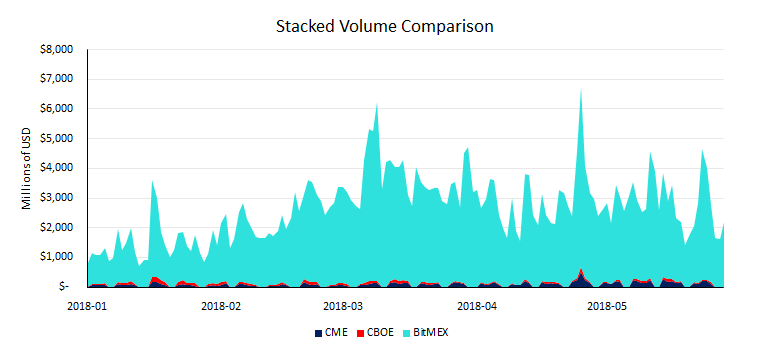

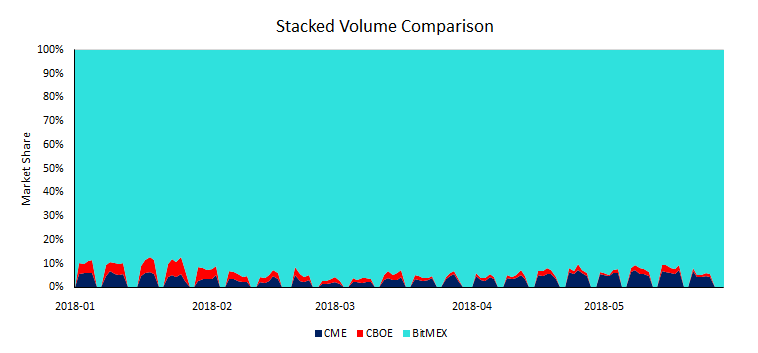

Ситуация в цифрах

На графиках выше показаны объемы торгов (в долларах США) контрактами Bitcoin/USD CME, CBOE и BitMEX с начала года.

Первое, что бросается в глаза — лидерство BitMEX. Объемы торгов частных клиентов BitMEX многократно превышает объемы торгов институциональных клиентов на биржах CME и CBOE. Частным трейдерам BitMEX в большинстве своем было бы очень трудно открыть счета у брокера, предлагающего доступ к продуктам CME и CBOE. Такие брокеры потребуют внесения на счет сравнительно высокого минимального депозита. Кроме того, более низкое кредитное плечо и более высокие номинальные суммы контрактов на биржах CME и CBOE означают, что даже если бы у типичного клиента BitMEX был бы выход на эти биржи, он не смог бы позволить себе продать или купить даже один контракт.

Эти данные показывают, что вклад частных трейдеров все еще преобладает. Наш опыт показывает, что если проводить достаточно времени в Telegram, WeChat, Reddit и т. д., можно непременно услышать рассказы трейдеров о ценовых движениях спот активов, вызванных вывертами на рынке деривативов. Так, пятничное исполнение квартальных контрактов OKex уже не раз полностью обескровливало рынок. На поведение трейдеров также влияет предстоящее крупное финансирование по контракту XBT/USD BitMEX. Но редко услышишь об изменениях на рынке после исполнения контрактов CME или CBOE.

Завтра будет новый день

Объемы торгов контрактами CME и CBOE указывают на довольно скромное участие институциональных инвесторов. За период с января по май этого года комплексный годовой темп роста составил 3,94% м/м. Но это изменится. Когда в ближайшие 6-12 месяцев банки активизируют торговую деятельность, их клиентов ожидает принудительное крещение на рынке криптовалют. Если банк готов принять репутационный риск, публично объявив о создании торгового отдела, он сделает все возможное, чтобы получить прибыль, способную оправдать этот риск. Самый простой продукт для торговли — тот, который не требует фактической торговли базовым активом.

Источник легкой прибыли для недавно созданного торгового отдела — предоставление котировок по фьючерсам, торгуемым на биржах CME и CBOE, с учетом рисков. Допустим, клиент хочет немедленно продать или купить внушительную порцию контрактов; отдел продажи выставляет двухстороннюю котировку и покрывает свой риск на бирже в течение торгового дня. Клиент получает мгновенную ликвидность, выше показанной на экране, а банк получает неплохую прибыль в виде разницы между ценой спроса и предложения при внушительном торговом потоке.

По мере роста объемов торгов и открытого интереса взаимодействие между деривативами, исполняемыми в долларах и в биткоине, приведет к образованию на рынке прибыльных несоответствий. Но прежде чем это произойдет, заинтересованные трейдеры должны прочитать Руководство по фьючерсам BitMEX в сравнении с фьючерсами CME (англ.). Нелинейные компоненты продуктов BitMEX усложняют торговлю, но в конечном итоге означают, что различия между двумя этими вселенными таят возможности для выгодного арбитража и торговли на разнице спредов.