(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

А давайте-ка отведаем волшебных ягод-вспоминашек:

Помните, как народ каждый день тратил по несколько часов, чтобы добраться до стальной клетки под названием «офис» и устроить свою пятую точку в тепленьком кресле?

Помните, когда трейдеры 5 дней в неделю собирались в торговом зале, чтобы поорать друг на друга?

Помните, как трейдеры-дегены гнобили стажеров и вчерашних выпускников?

Помните??

Я уже не раз развлекал читателей историями о моих первых годах работы аналитиком в гонконгском офисе Deutsche Bank. Это было без преувеличения особенное место, где обитали одни из самых интересных и агрессивных личностей, которых мне встречались. Сегодня я расскажу о своей коллеге и однокурснице, которую в нашей компании называли Killah. Неважно, как ей досталось это прозвище, важно, что она была суперкрутая, настоящая гангста.

Моя команда очень тесно работала с Killah. Она торговала разными свопами на фондовые индексы. Ее отдел обычно работал допоздна из-за плохого технического обеспечения в мидл-офисе и из-за того, что торговать на закрытии торгов в Индии приходилось из Гонконга. Если вы торгуете или когда-нибудь торговали индийскими акциями, вы понимаете, какой это геморрой. Мне повезло — я покидал офис около 17:30 (после закрытия торгов в Сингапуре), а вот Killah и ее команда обычно уходили с работы не раньше 20:00.

В доковидном Гонконге вылазки в квартал Ланькуайфон после работы были в порядке вещей. В один прекрасный вечер Killah сообщила своим коллегам, что может съесть 10 бигмаков за 2 часа.

Ничего так не будоражит животную натуру трейдеров, как старая добрая забава — поедание пищи на скорость. Если челлендж достаточно сложный, вся Стрит может бросить свои дела, чтобы предаться греху азарта. Увы, но мои кореша-банкиры говорят, что подобные развлечения нынче запрещены — новая этика, все вокруг стали осознанными.

Но в те времена на все смотрели проще, и такое громкое заявление не могло остаться без внимания. На следующий же день мы решили, что аппетит Killah нужно проверить на практике. С утра в офисе пошли разговоры о том, не стоит ли за ее беспричинной уверенностью алкоголь, но Killah пошла ва-банк и сказала, что докажет свои слова делом.

Головокружительное чувство предвкушения чего-то грандиозного быстро распространялось по торговому залу и среди гонконгского трейдерского сообщества в целом. Клиенты и друзья по всему городу начали делать ставки на то, справится ли Killah с этим челленджем.

Стажеру было поручено купить все необходимое, и ровно в полдень отсчет начался.

Жизнь в торговом зале буквально замерла, все столпились вокруг стола Killah. Стратегия у нее была неплохая: разделить мясо и булку, сначала заглотить котлеты, а потом отдельно доесть булочки и все остальное.

Минут через 20 к полю боя подошел один из старших управляющих директоров. Представляю, как у него участилось сердцебиение, когда он увидел, как младший трейдер, да еще и женщина, поглощает бургеры в окружении толпы не сдерживающих эмоций парней. Не лучшая картина для репутации банка. И как первый по старшинству сотрудник, присутствовавший в торговом зале в тот день, он тут же сурово крикнул «ХВАТИТ!» — и на этом спектакль закончился. Killah по сей день утверждает, что выиграла бы пари.

ФРС уверена, что ей удастся съесть бигмаки из повышений ставки на 50 б.п., и американскую и мировую экономику при этом не стошнит. Фигуральное поедание бигмаков только началось, а рынки рисковых активов уже умоляют высокопоставленных политиков — «ХВАТИТ!»

Каждый, у кого в портфеле есть рисковые активы, следит за ФРС и ее «болевым порогом». Боль, конечно, чисто политическая. Самый высокий в истории уровень заимствования во внутренней и мировой экономике, самые низкие процентные ставки за всю историю человечества, нарушение поставок от крупнейших мировых экспортеров энергоносителей и продовольствия (Россия + Украина), инфляция, которая и до войны между Россией и Украиной была самой высокой за последние 40 лет…Из этой ситуации нет простого выхода.

Настоящий вопрос

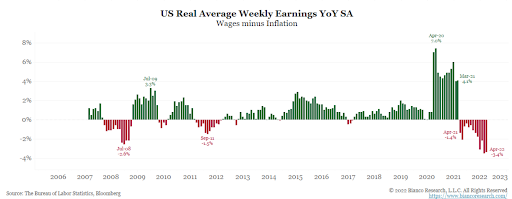

Рост на рынке начнется только тогда, когда ФРС и ее подпевалы из других ЦБ изменят курс, что, как минимум, подразумевает приостановку повышения ставок и удержание размера баланса на одном уровне. Проблема в том, что среднестатистический американский работяга с каждым месяцем зарабатывает все меньше и меньше (если сделать поправку на измеряемую правительством инфляцию, ИПЦ). Учитывая, что в этом году в США пройдут промежуточные выборы в Конгресс, то по мере приближения ноября эта проблема будет становиться все более актуальной. Правящей Демократической партии нужно что-то сделать, чтобы исправить ситуацию, иначе многим народным избранникам придется вспомнить, что такое настоящая работа.

Инфляция становится очень важной для избирателей, когда им приходится все тяжелее вкалывать за все меньшие деньги. Красные столбики на графике выше означают проблемы для тех, кто стоит у власти. Если вы круглосуточно и с удовольствием потребляете политический контент и не можете вести цивилизованную беседу с человеком противоположных взглядов, знайте: и республиканцы, будь они партией большинства, не избежали бы бича инфляции, который сейчас так нещадно хлещет демократов.

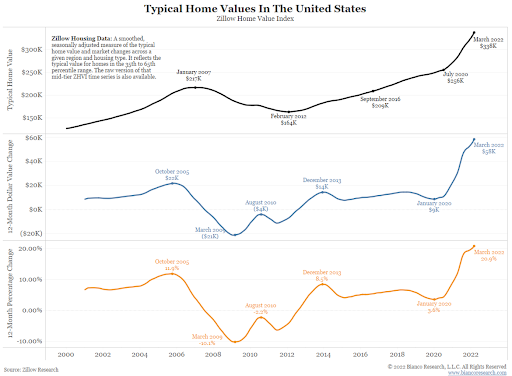

Средний годовой доход американцев составляет около $50 000. Можно не сомневаться, что ФРС напечатала слишком много денег, если стоимость среднего дома выросла больше, чем средний доход. Выходит, что сидя дома в пижаме (если, конечно, у вас есть дом) можно заработать больше, чем целый день пропадая на работе. Горе тому смерду, который снимает жилье — нет уж, спасибо.

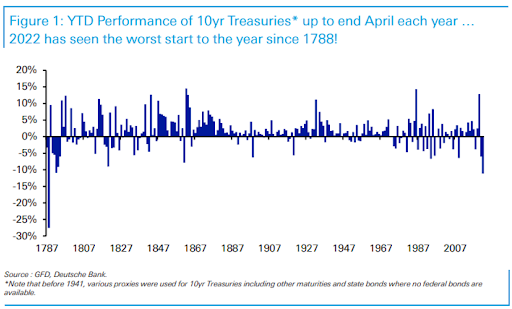

Инфляция стала настолько серьезной проблемой, что президент Байден прямо поручил Джею Пауэллу, временному председателю ФРС, ее решить. Пауэлл взялся за это с таким рвением, что 2022 год стал одним из худших для инвесторов в финансовые активы за всю историю.

ФРС так хорошо постаралась, что доходность 10-летних государственных облигаций США за 2022 год (с начала года до текущего момента) стала худшей с 1788 года. Вот это я понимаю решение проблемы!

Повторюсь: инфляция бесит электорат, потому что все ездят на машинах и потребляют калории. Обывателя очень волнуют цены на топливо и продукты питания. И хотя каждый центральный банк пытается внушить населению, что цены на топливо и продукты питания — не такой уже и важный показатель инфляции, все мы обращаем внимание, когда эти цены растут. Как показывает история, неспособность обуздать этот вид инфляции ведет к революциям.

ФРС считает, что сможет существенно замедлить рост цен на топливо и продовольствие, уничтожив спрос с помощью отрицательного эффекта богатства. Суть этой стратегии в том, что богатые люди — то есть те, кто владеет финансовыми активами, — потребляют гораздо больше этих ресурсов, чем простые смертные. По этой логике, если повысить ставки, рынки ценных бумаг и облигаций рухнут, что заставит богачей потреблять меньше — а заодно и снизит инфляцию цен на топливо и продукты питания.

В своем недавнем выступлении управляющий ФРС Уоллер сказал: «Я поддерживаю повышение ставки еще на 50 б.п. на нескольких ближайших заседаниях. В частности, я не исключаю повышения ставки на 50 б.п. до тех пор, пока инфляция не приблизится к нашему целевому показателю 2%. Я также выступаю за то, чтобы к концу года ставка была выше нейтральной, чтобы снизить спрос на товары и рабочую силу и привести его в соответствие с предложением, что поможет сдержать инфляцию».

Это сработало бы, если бы мир не находился в состоянии псевдо-мировой войны. Я говорю «псевдо», потому что США и НАТО открыто поставляют Украине современное оружие, чтобы ее вооруженные силы могли прямо воевать с Россией. И хотя между Западом и Россией нет прямого кинетического противостояния, Запад ведет экономическую войну с Россией при помощи санкций.

Вместе Россия и Украина производят большое количество топлива и продовольствия. Чем дольше затянется конфликт, тем меньше доступа к этим важным ресурсам будет у остального мира. Но самое страшное во всей этой ситуации то, что сложные системы не восстанавливаются после сбоя линейно. В результате нынешних сбоев мы можем на десятилетия потерять значительный объем мирового сельскохозяйственного и энергетического производства. Усугубляет ситуацию еще и тот факт, что Россия и Украина поставляют значительную часть мировых удобрений, без экспорта которых урожайность сельскохозяйственных культур в других странах, скорее всего, также резко упадет. А если России придется закрыть нефтяные и газовые скважины из-за отсутствия покупателей, которым будет выгодно транспортировать энергоносители с логистической точки зрения, для восстановления текущих ежедневных объемов добычи потребуются десятилетия. Послушайте это очень информативное интервью Питера Зейхана, чтобы понять, чем опасно для мира нарушение производства топлива и продовольствия в России и Украине:

ФРС может сколько угодно пытаться уничтожить спрос на топливо и продукты питания, но и то, и другое будет продолжать дорожать, пока не возобновится полноценная торговля с Россией и Украиной. Это тяжелая ситуация, но у США, как у самой богатой страны в мире, есть простое решение проблемы инфляции на необходимые нам товары.

Правительство США может ввести субсидии на топливо и продукты питания, что позволит удержать доступные цены на товары первой необходимости. Субсидии бывают разными. Налоги на неожиданную крупную прибыль, взимаемые с «завышающих цены» частных компаний, контроль цен на различные товары, чеки напрямую от государства (так называемые продовольственные талоны) —вариантов масса. Сколько политиков выступало против материальной помощи населению в период пандемии? Сколько политиков (из любой партии) может встать перед своими избирателями и сказать: «Я хочу, чтобы вы платили больше за газ и мясо, потому что беспокоюсь о фискальном здоровье страны»? Не бывать такому!

Для выплаты субсидий правительству нужно будет больше денег, что приведет к выпуску большего количества облигаций из-за растущего бюджетного дефицита. Но кто будет покупать эти облигации?

В экономике военного времени центральный банк теряет независимость и сливается с Казначейством. Так было после Второй мировой войны, так будет и сейчас. ФРС нажмет Кнопку [печатного станка] и моментально начнет скупать все долговые обязательства Казначейства по политически выгодной процентной ставке. Привет, контроль кривой доходности (YCC).

YCC = $1 million Bitcoin

YCC = $10,000 to $20,000 Gold

YCC = $1 млн за 1 биткоин

YCC = $10 000 –20 000 за унцию золота

Внешним результатом такой политики станет увеличение темпов роста мировой инфляции и голод. Тяжелее всего придется странам Глобального Юга, которые не могут решать свои макроэкономические проблемы с помощью печатания денег. США — эмитент мировой резервной валюты с самой сильной в мире армией. США получат все, что им нужно, за счет всех остальных. Блоку ЕС тоже можно особо не бояться, потому что евро — вторая по величине валюта, используемая в торговле. Европейцы — эксперты по субсидиям, которые искажают спрос и обеспечивают преференции для внутренних предприятий по сравнению с остальным миром. Но если самые богатые граждане мира не уменьшат потребление в условиях снижения мирового производства, голодать придется всем остальным.

Но прежде чем эта угроза станет реальной (по моим оценкам, это произойдет в третьем квартале этого года), ФРС будет действовать жестко. Даже если S&P 500 и Nasdaq 100 рухнут ниже 3000 и 10 000 соответственно, ФРС не может дать обратный ход. Держатели активов должны как следует настрадаться. Пока мировые финансовые рынки будут разрушаться под бременем роста номинальных процентных ставок, ФРС будет нервно поглядывать на ретроспективную статистику инфляции. Если инфляция на топливо и продукты питания существенно не улучшится, политикам придется вводить субсидии, чтобы успокоить возмущенных избирателей.

Субсидии будут оплачиваться за счет денег, которые с радостью напечатает ФРС. И тогда нас ожидает самый бычий из всех бычьих рынков рисковых активов. Если верить гению хедж-фондов, всезнающему Феликсу Зулауфу (судя по его последней рассылке), через несколько лет мы станем свидетелями краха финансового рынка, который бывает раз в 30 лет, так как фиатные деньги самоликвидируются под тяжестью самого большого объема денежной эмиссии за всю историю человечества.

В этих политических условиях формирование «пузыря всего» начнется уже через пару кварталов. Но сейчас мы должны думать не об этом. Нас должен интересовать вопрос: достиг ли нынешний медвежий рынок криптовалют дна?

Донный лов

Если учесть, что рынок криптовалют — последний свободный рынок в мире и аппетит к риску на нем возобновится быстрее, насколько можно быть уверенным в том, что недавнее падение, спровоцированное кризисом TerraUSD/LUNA, стало локальным минимумом?

Достигла ли крипта дна? Отыграл ли рынок будущие повышения ставки ФРС? Не пора ли «бриллиантоворуким» трейдерам собирать сокровища на этом дне?

Прошу вас, мои верные братья во крипте, позвольте мне провести вас через долину тьмы, освещая путь светом графиков.

Связь между TerraUSD и венчурными компаниями

Я хочу соединить 2 теории:

- Большинство технологических компаний с венчурным капиталом существуют потому, что обеспечивают высокий бета-коэффициент по сравнению с остальным рынком, если анализировать их с точки зрения прибыли после вычета платы за услуги. Поэтому когда инфляция набрала силу, колоссы вроде Netflix — подписчики которого предпочли тратить деньги на пропитание, а не на посредственные фильмы, которые в изобилии штампует платформа — и самые успешные в мире технологические компании, в том числе Facebook, показали нулевой или даже отрицательный рост. В 1-м квартале 2022 года общая ситуация с финансированием и IPO резко ухудшилась. Добавьте к этому растущие номинальные ставки, которые математически уничтожают стоимость долгосрочных активов, таких как акции убыточных технологических компаний, — и вы легко представите всю ту боль, которую испытывают модно одетые ребята в Кремниевой долине, Чжуньгуаньцуне (中关村) Пекина и Мэйфэре.

- Вторую теорию предложил один из самых умных криптотрейдеров — да и и вообще людей — которых я знаю. Я не проверял этот тезис, но с точки зрения логики он не лишен смысла. Так вот, мой приятель считает, что пузырь TerraUSD лопнул потому, что венчурные компании захотели закрыть свои позиции по LUNA, минимально повлияв на рынок.

Но так как в блокчейне все на виду, закрытие первыми инвесторами своих гигантских позиций по LUNA было бы сразу замечено. Протокол позволял держателям LUNA обменять $1 в токенах LUNA на 1 UST по текущему рыночному курсу LUNA/UST. Токены LUNA сжигались, равное количество UST создавалось, что в целом никак не влияло на рыночную цену LUNA. Через внебиржевых (OTC) брокеров венчурные компании в большом количестве меняли UST на другие стейблкоины вроде USDC и USDT, или даже на доллары США. Вуаля — прибыль от продажи LUNA выводилась, не влияя на рынок. В результате количество UST на рынке значительно выросло, и привязка к доллару США была утрачена.

По оценкам моего знакомого, объем этой прибыли составил порядка 5 млрд долларов. Крах TerraUSD начался с того, что привязка к доллару слегка нарушилась на бирже Curve. Это произошло потому, что на рынке образовалось значительно больше UST, чем других стейблкоинов, например USDT и USDC. Как только привязка нарушается, а уверенность в ее быстром восстановлении начинает ослабевать, отрицательная выпуклость, заложенная в дизайне алгоритмического стейблкоина, берет верх, и токен с неудержимой силой устремляется вниз.

Если соединить эти два события — вызванное инфляцией сокращение балансов венчурных компаний и схлопывание пузыря Luna — можно прийти к выводу, что глобальное падение аппетита к риску сломало животный дух венчурных спекулянтов и заставило их обналичить свои успешные инвестиции в LUNA примерно в одно и то же время. Глобальная тенденция к снижению риска — дело рук ФРС. Поэтому крах TerraUSD стал косвенным результатом ужесточения монетарной политики центрального банка. По сути, это лишь приблизило кризис, который неминуемо возник бы через несколько месяцев спустя на фоне дальнейшего ужесточения условий предоставления ликвидности ФРС и другими центробанками.

Для протокола: я не виню ФРС в крахе TerraUSD. Он был обречен с самого начала, из-за программных изъянов протокола. Это было понятно любому, кто удосужился прочитать whitepaper и/или изучить печальную историю алгоритмических стейблкоинов. В общем, я хочу сказать, что политика ФРС стала катализатором события, которое в конечном итоге все равно бы произошло. К счастью, в крипте государство никого не будет спасать. Мы довольно быстро нашли реальную клиринговую цену и теперь можем зализывать раны, а затем и возобновить восхождение к алтарю господа нашего Сатоши.

Как и все центральные банки, TerraUSD нарушил три священные заповеди.

TerraUSD пытался платить очень высокие проценты (20% на Anchor), фиксировать свою цену по отношению к доллару (привязка UST к 1 USD) и обеспечить «эластичное» предложение (предложение UST может расти бесконечно). Так и центральный банк фиксирует процентную ставку и курс своей фиатной валюты по отношению к остальному миру, но оставляет открытым счет капитала. Это не работает в TradFi, и это (очевидно) не работает в DeFi.

Признаки криптодна

Я твердо убежден в том, что крипта опережает остальные рынки. Это подтверждают и данные: во время недавнего обвала криптовалютного рынка корреляция между курсом BTC/ETH и Nasdaq 100 нарушилась. Рассмотрим графики корреляции и посмотрим, как внезапно все они стали указывать на спад.

Ниже по очереди показаны графики скользящей 10-, 30- и 90-дневной корреляции между BTC и месячным фьючерсным контрактом на Nasdaq 100.

Ниже по очереди показаны графики скользящей 10-, 30- и 90-дневной корреляции между эфиром и фьючерсным контрактом Nasdaq 100.

Как видите, в ходе недавнего обвала корреляция рынка криптовалют и остальных рисковых активов нарушилась. На макроуровне это хорошо, но есть и другие индикаторы динамики криптовалютного рынка, которые также указывают на локальный минимум.

Давайте сосредоточимся только на BTC и ETH, так как для меня это эталонные криптоактивы. Обеим криптовалютам свойственен рост в долгосрочной перспективе. Это значит, что минимумы BTC и ETH по отношению к доллару США повышаются с каждым бычьим/медвежьим циклом. Самая большая просадка каждого цикла у них все равно выше, чем исторический максимум предыдущего цикла.

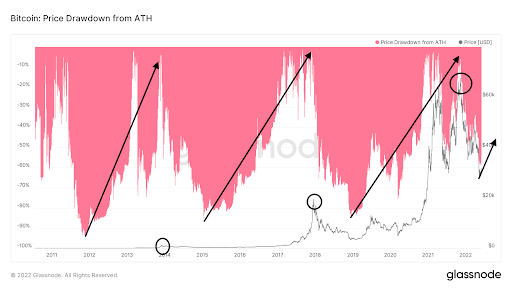

Основные циклы биткоина

Это отличный график от Glassnode, который позволяет концептуально представить три основные ценовые циклы BTC. Локальное дно достигается при наибольшей просадке по сравнению с абсолютным максимумом предыдущего цикла (ATH). В таблице ниже указаны уровни всех трех основных циклов.

|

Внутридневной максимум |

Дата |

Внутридневной минимум |

Дата |

Соотношение минимума/предыдущего ATH |

|

$68,742.31 |

11/9/2021 |

$26,513.91 |

5/12/2022 |

33.83% |

|

$19,811.93 |

12/16/2017 |

$3,190.11 |

12/15/2018 |

174.39% |

|

$1,162.64 |

11/30/2013 |

$164.44 |

1/14/2015 |

422.03% |

|

$31.50 |

6/9/2011 |

$2.01 |

11/14/2011 |

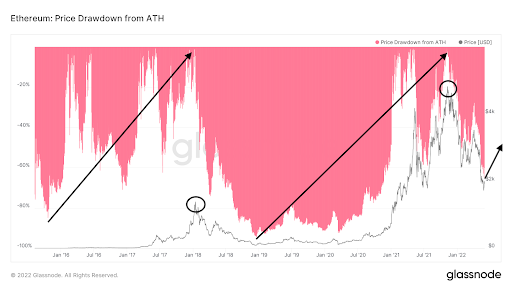

Основные циклы эфира

У эфира было 2 цикла: первый начался, когда ЕТН вышел на свободные торги после ICO; второй — после того, как ЕТН достиг дна после бума на волне ICO в 2017-2018 гг., а потом стал стремительно расти.

|

Максимумы |

Дата |

Минимумы |

Дата |

Соотношение минимума/предыдущего ATH |

|

$4,859.50 |

11/9/2021 |

$1,761.24 |

5/12/2022 |

24.14% |

|

$1,418.81 |

1/13/2018 |

$82.83 |

12/15/2018 |

Не стоит считать эти данные абсолютно точными. Возможно, на какой-то бирже криптовалюты показали более высокий или более низкий внутридневной уровень по сравнению с зафиксированным на Glassnode. Суть в том, что в общем и целом эти данные верны и, немного сгладив углы, можно приблизительно определить диапазон, который соответствует тому, что можно считать локальным дном. Для биткоина это $25 000–27 000, для эфира: $1700– 1800.

В этом цикле валюты сохранили тенденцию к росту в долгосрочной перспективе. Но важнее то, что локальный минимум находится довольно близко к абсолютному максимуму предыдущего цикла. Это обнадеживает, так как означает, что те, кто по какой-то причине продали свою крипту, как следует помучались. К сожалению, горькая правда рынка в том, что большинство трейдеров покупает на максимуме, а продает ближе ко дну.

Если бы у меня был процессор текстов на естественном языке, который собирал бы все статьи о крипте в основных финансовых журналах, можно было бы создать лингвистический индикатор настроений. Может, кто-то из читателей уже сделал нечто подобное и готов любезно поделиться своим новшеством. Но даже без проверенной модели беглый поиск по «сенсационным» статьям таких изданий, как Bloomberg, The Financial Times, The Wall Street Journal и пр., показывает, что редакции упиваются страданиями криптотрейдеров во всем мире.

«А мы говорили, что все эти JPEG и крипта — мусор…».

«Биткоин — пустышка, бла-бла-бла».

«DeFi — это никакая не новая эра в развитии финансов, а новый способ спекуляции…Это просто казино… и так далее, и тому подобное».

«Прекрасная новость: криптовалютный рынок рухнул на 50%, и теперь мир экономит столько энергии!».

Уверен, вы недавно читали нечто подобное.

Пока рынок переживает подъем, мы видим в новостях истории о Хорейшо Элджере эпохи интернета. Когда на рынке спад, нас пичкают историями о том, как коллекторы забирают ламбы этих Элджеров в счет кредитов, взятых для быстрых спекуляций в протоколе Anchor.

Мои признаки криптодна:

- Биткоин/эфир все меньше коррелирует с Nasdaq 100.

- Ценовые уровни приближаются к абсолютным максимумам предыдущего цикла.

- Основные финансовые СМИ злорадствуют по поводу глупости и жадности плебеев, криптовалютное процветание которых оказалось недолгим.

Три страйка — и готово!

А теперь бонусный раунд. Во время краха TerraUSD Luna Foundation Guard (LFG) продала около 80 000 биткоинов. Им пришлось отречься от господа нашего Сатоши, чтобы удержать привязку к UST. Еретики всегда гибнут.

Переводы из кошелька LFG видны всем, но до сих пор не подтверждено, были ли эти монеты действительно проданы. У меня нет причин сомневаться в правдивости публичных заявлений LFG, поэтому давайте предположим, что 80 000 биткоинов в самом деле были проданы во время обвала TerraUSD.

На дне обычно даже самые сильные духом могут дрогнуть и нажать кнопку «Продать» — никто не хочет видеть в своих книгах нерентабельные активы. Эта участь постигла и LFG. Расстаться с 80 000 физических биткоинов — это, я вам скажу, требует немалого мужества. Поразмыслив над характером продажи этих BTC, я еще больше убедился в том, что дно этого цикла приходится на $25 000–27 000 за 1 BTC.

Большая стрижка

Политическая и макроэкономическая ситуация должны совпасть, чтобы появился катализатор для выхода криптовалют из текущего медвежьего рынка. Может, дно и достигнуто (надеюсь), но это не значит, что цены автоматически возобновят быстрое движение к $70 000 (ВТС) и $5000 (ETH).

Нас ожидают впечатляющие медвежьи ралли, и трейдеры, несущие колоссальные убытки, будут продавать. Прямо сейчас у многих трейдеров есть позиции, которые подешевели на 50–90%. Эти трейдеры думают в первую очередь о сокращении убытков. Им хочется закрыть позиции не по самой хреновой цене. Они психологически не готовы вкладывать больше денег и покупать крипту по таким «выгодным» ценам. Поэтому любое ралли всегда найдет поддержку до тех пор, пока в лесу не расчистят заросли и неандертальцы с бриллиантовыми руками не выйдут на охоту после долгой спячки.

Волатильность уничтожит капитал краткосрочных трейдеров, которые не до конца верят, что это дно. Эти ребята мечтают поймать падающий нож и по-быстрому состричь прибыль. Но им не хватает веры в свои позиции, поэтому у них сдадут нервы. И рынок быстренько избавит их от капитала.

Поэтому сколько-нибудь значительного роста криптовалютного рынка можно ожидать только после слияния политической и макроэкономической картины. Наберитесь терпения, уменьшите шум рынка и сосредоточьтесь на главном.

Накопление

В статье «Заветное пятизначное число» я объяснил, почему, по моему мнению, к концу года эфир может стоить $10 000. В свете недавней бойни на рынке многие читатели задаются вопросом, по-прежнему ли я верю в этот целевой уровень. Если коротко, то да! Правда, ввиду того, что возобновление бычьего рынка зависит главным образом от политиков, я уже не так уверен в сроках.

В основе моей теории лежит предположение о том, что главные индикаторы инфляции, которые волнуют американских избирателей (да и любых граждан, если уж на то пошло) — цены на топливо и продукты питания — не будут существенно снижаться, пока ФРС продолжает крушить ломом рынки рисковых активов. Если это будет продолжаться, в день выборов никто не обрадуется. Владельцы финансовых активов стали беднее, но при этом заполнить бак бензином, а холодильник — продуктами стоит все дороже. Бэби-бумеры — самое многочисленное и богатое поколение, и самый важный избирательный блок. Они владеют внушительной долей мировых финансовых активов, а сейчас они выходят на пенсию, а значит будут жить на фиксированный доход. Неприбыльные финансовые активы и растущая инфляция цен на топливо и продовольствие — самое страшное для пенсионера, владеющего большими объемами финансовых активов. Бумеры восстанут против машины и освободят нас из клетки жесткой монетарной политики центрального банка.

ФРС не будет скрывать смену курса — об этом будет объявлено заранее и те, кто ждет сигнала, его получат. Терпеливые трейдеры, таймфреймы которых охватывают многие годы, будут пожинать сочные плоды. Никто не хочет продать паршивый фиат и купить биткоин/эфир раньше времени, только чтобы запаниковать и все продать из-за недостаточной уверенности в своей инвестиционной правоте. Лучше подождать прямого сигнала от приспешников дьявола, которые дадут знать, когда пора присоединиться к крестовому походу.

Тем из вас, кто вынужден торговать на более коротком таймфрейме — день, неделя, месяц или квартал, — желаю удачи. Запаситесь самыми надежными памперсами и приготовьтесь нянчиться со своим биткоином!