Все мнения, выраженные ниже, отражают личные взгляды автора и не являются финансовыми или инвестиционными рекомендациями. Эта статья написана сотрудником BitMEX Крисом Мачовски; она была опубликована на его личном сайте machow.ski 1 ноября.

Внезапные и сильные колебания цен — обычное дело на криптовалютных рынках, но задумывались ли вы, как они происходят? В этой статье я разберу ценовые фитили и расскажу, как такое явление как «стоп-каскады» может привести к их возникновению.

Хотите поэкспериментировать с симулятором каскадов? Это можно сделать здесь, но рекомендую сначала прочитать эту статью!

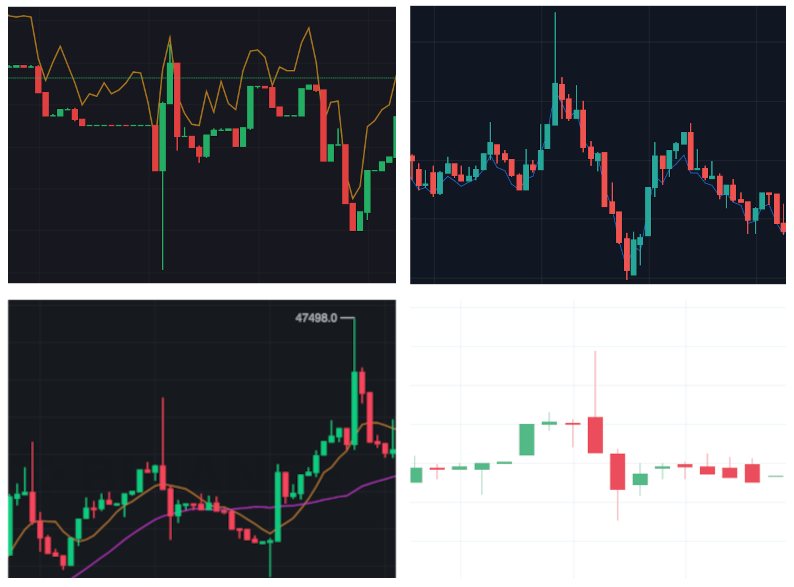

Примеры фитилей на ценовом графике.

Источник (по часовой стрелке с верхней левой стороны): Bybit, FTX, Deribit, Binance.

Вы когда-нибудь задумывались, откуда они берутся? Я имею в виду резкие и стремительные ценовые перепады, которые быстро возникают и так же быстро проходят. На графиках выше, полученных с нескольких криптовалютных бирж, они показаны в виде «фитилей» (тонких вертикальных линий).

В мире криптовалют эти ценовые колебания могут приобретать миметический характер. Если небольшие «фитили» возникают ежедневно, периодически возникающие крупные «фитили» часто порождают лихорадочные спекуляции на тему причин их возникновения и тех, кому они выгодны. Поскольку криптовалютному сообществу свойственна некоторая паранойя, такие крупные фитили иногда называют мошенническими или скам-фитилями (scamwicks), подразумевая, что один из участников рынка злоупотребил сформировавшимися условиями и специально вызвал такое движение.

Вкратце о свечных графиках

Чтобы научиться понимать фитили, нужно сначала разобраться в свечных ценовых графиках.

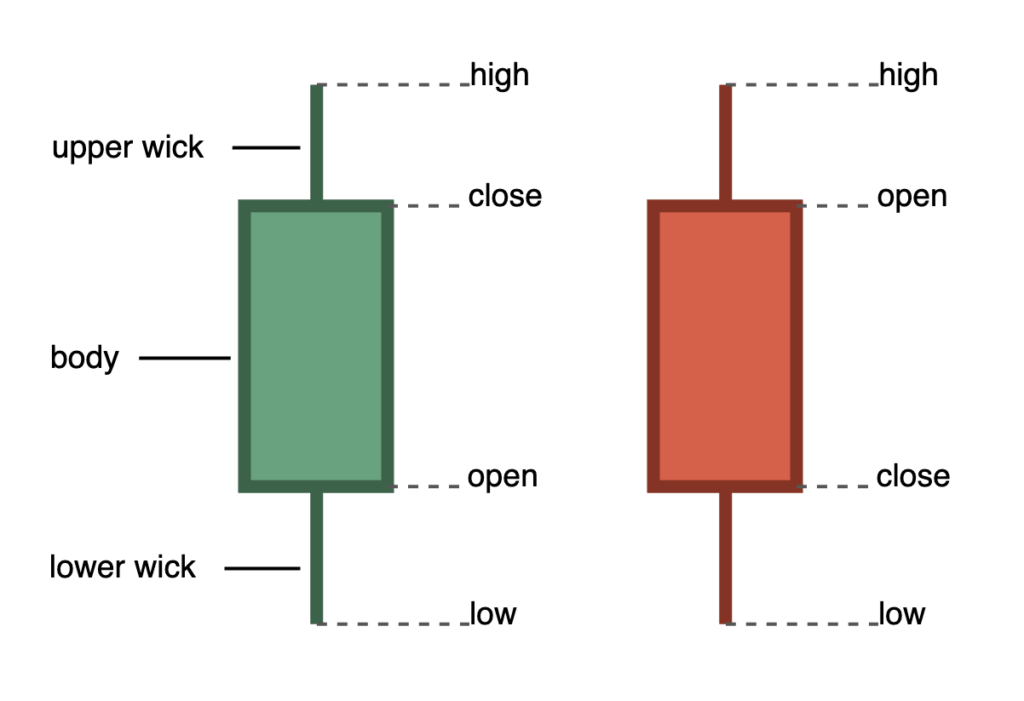

Свечи — это способ построения графиков изменения цены за определенный период времени. Считается, что их изобрели и впервые использовали в конце 1800-х годов торговцы рисом в Японии. Это удобный способ отслеживания торгового диапазона актива и быстрой оценки волатильности за различные периоды времени. На свечном графике изменения цены показаны в виде «свечей», расположенных рядом друг с другом на осях графика. Каждая свеча соответствует определенному периоду времени (например, 1 минута, 5 минут, 1 час, 1 день и т. д.), а ее форма и цвет указывают на цены, которые наблюдались в этот период.

Анатомия свечи

В каждую свечу входят четыре ценовых уровня: цены открытия, максимума, минимума и закрытия, которые иногда сокращенно называют OHLC (open, high, low and close). Их значения определены ниже:

-

Цена открытия

Цена, которая преобладала (последняя цена) в момент начала свечи.Цена максимума

Самая высокая цена, по которой торговался актив в период свечи.Цена минимума

Самая низкая цена, по которой торговался актив в период свечи.Цена закрытия

Цена, которая преобладала в момент окончания свечи.

Свечи бывают двух цветов: «бычьи» свечи возникают, когда цена закрытия выше цены открытия; они зеленого цвета. Это означает, что в конце периода свечи цена оказалась выше, чем в начале (т.е. цена выросла). И наоборот: «медвежьи» свечи показали красным цветом (или иногда бесцветны), что означает, что цена закрытия оказалась ниже цены открытия (т.е. цена снизилась).

Рассмотрим следующие сделки:

| секунды | цена |

|---|---|

| 0 | 100 |

| 20 | 90 |

| 40 | 120 |

| 50 | 110 |

| 70 | 110 |

| 80 | 130 |

| 90 | 70 |

| 100 | 80 |

| 110 | 90 |

Допустим, нас интересуют 1-минутные свечи. Получим следующую таблицу OHLC:

| минута | откртытие | максимум | минимум | закрытие |

|---|---|---|---|---|

| 0 | 100 | 120 | 90 | 110 |

| 1 | 110 | 130 | 70 | 90 |

График для этих свечей выглядит следующим образом:

Пример свечного графика.

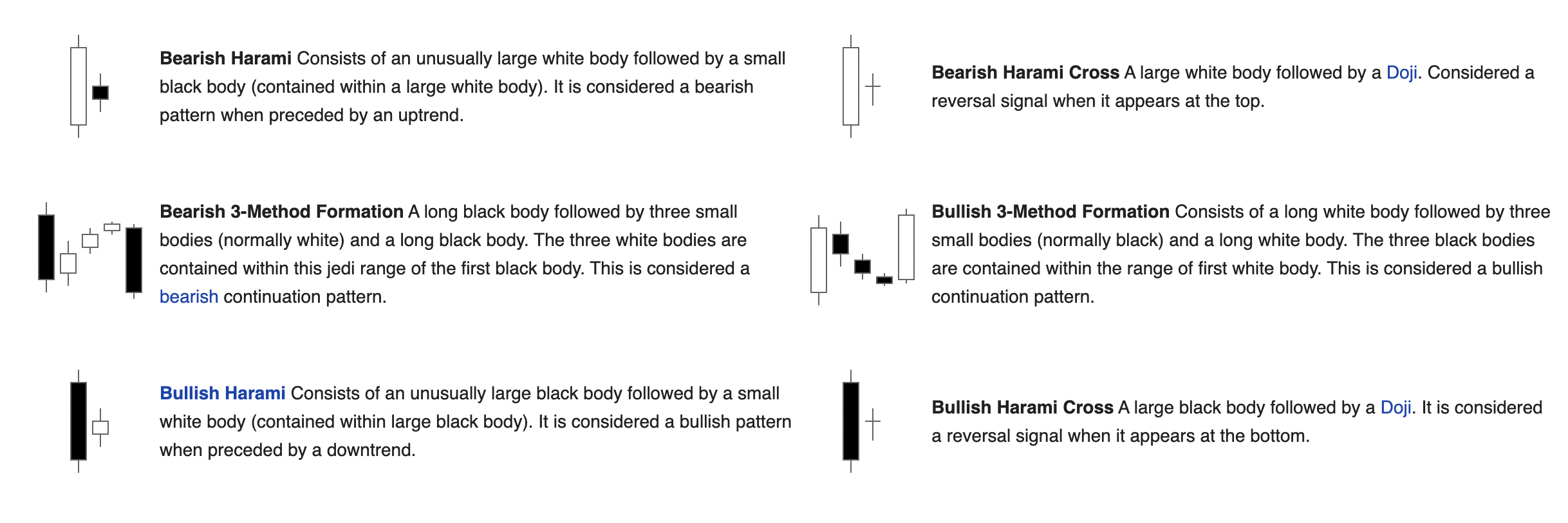

Трейдеры обычно используют свечные графики, чтобы спрогнозировать будущее движение цены актива на основе прошлых торговых моделей. Этот метод известен как технический анализ. Различные свечные модели и фигуры интерпретируются как сигналы, указывающие на потенциальное будущее движение цены. Модели имеют причудливые названия: «Марубозу», «Харами», «Повешенный» и т. д. Доказательства эффективности технического анализа… неоднозначны, но нельзя отрицать, что этот метод очень популярен.

Пример свечных моделей. Источник: Wikipedia

Что такое «скам-фитили»?

Несмотря на то, что эту фразу довольно часто используют, единого мнения о том, что именно можно расценивать как «скам-фитиль», нет.

Но у меня есть собственное мнение на этот счет:

- Как уже говорилось, маленькие фитили встречаются довольно часто, но к категории «мошеннических» относятся только необычайно большие фитили.

- Цена должна быстро упасть или вырасти и восстановиться за короткий промежуток времени (достаточный для возникновения фитиля). Как правило, для этого нужно около 1 минуты.

- Ценовое движение происходит и ограничивается только одной биржей, что дает основание предположить, что причина движения была локальной, а не системной. В случае производных финансовых инструментов цена маркировки не следует за движением «фитиля» вверх/вниз до конца.

Пример может выглядеть следующим образом:

Если послушать твиттер, можно подумать, что скам-фитили — довольно распространенное явление, но на самом деле большинство фитилей не так уж велики; их действительно можно считать обычным явлением. Но в нескольких примечательных случаях ценовой фитиль был не просто большим, а ОЧЕНЬ большим.

Например, 26 июля 2021 года цена бессрочного свопа BTCUSDT на Binance подскочила до более чем $48 000 (текущая на тот момент спотовая цена: около $40 000). Позже Binance пояснила, что один из пользователей открыл несколько крупных ордеров на покупку, усугубив и без того активный рост нестабильной цены.

Большой фитиль на Binance

Как образуются фитили

Естественно, существует множество механизмов образования фитилей, но обычно для этого нужно несколько факторов. Ниже описаны обязательные (но не единственные) условия возникновения резких ценовых колебаний.

1. Условия ликвидности

Для образования ценового фитиля нужны определенные условия. Ранее мы обсуждали, что в биржевых книгах указываются критические цены (цены влияния) и что эти цены представляют собой самую высокую/самую низкую цену, которая будет достигнута при открытии рыночного ордера на покупку/продажу определенного размера.

В условиях высокой ликвидности разница между лучшей ценой покупки/продажи и критической ценой покупки/продажи (которая часто называется проскальзыванием) будет низкой, поскольку в биржевой книге много свободной ликвидности, которая может поглотить поступающие ордеры. И наоборот: в условиях низкой ликвидности способность поглощать крупные ордеры снижается, и такие ордеры имеют очень большое проскальзывание (и, как следствие, подпадают под значительные ценовые колебания). Поэтому в условиях низкой ликвидности более вероятно образование ценовых фитилей.

2. Триггер

Происходит событие-триггер — обычно это открытие крупного ордера. Ликвидность с одной стороны биржевой книги быстро расходуется, что приводит к резкому изменению последней торгуемой цены (последней цены). Если ликвидность в биржевой книге низкая, этого события может быть достаточно, чтобы обвалить последнюю цену.

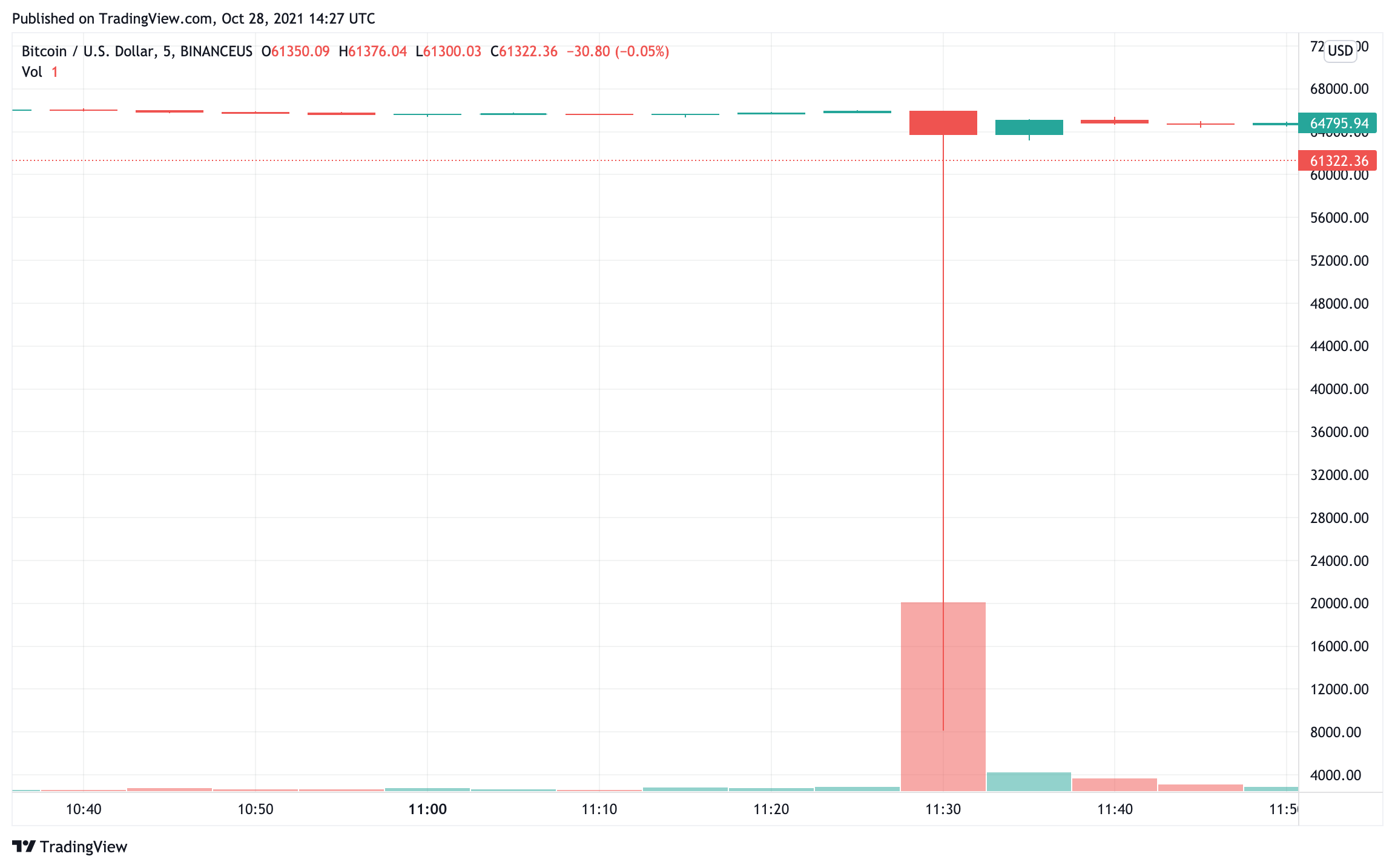

Иногда такое стечение обстоятельств возникает случайно, как, например, это произошло на Binance 21 октября 2021 года, когда меньше чем за минуту цена биткоина упала с $64 000 до $8 000. Расследование, проведенное Binance, объяснило эту аномалию следующим образом:

Один из наших институциональных трейдеров сообщил нам, что в его торговом алгоритме произошла ошибка, которая, по-видимому, и спровоцировала обвал цены, о которой мы сообщали сегодня утром.

Такие ошибки не редкость (например, печально известный инцидент с Knight Capital), также не исключены ошибки при ручном выставлении ордеров (например, добавление лишнего нуля к сумме ордера). В финансовой индустрии такие случайности иногда называют «ошибкой толстых пальцев».

Кому-то повезло купить биткоин по $8000 и получить более 600% нереализованной прибыли за одну сделку! Источник: tradingview

3. Ускорение

Масштабное ценовое движение может привести к возникновению ценового импульса в том же направлении, что и первоначальное движение. Это происходит по множеству причин, и вот лишь некоторые из них:

- Трейдеры следуют за импульсом

- Торговля на импульсе — это целая категория торговых стратегий, суть которых — выявить ценовой импульс, открыть позицию и закрыть ее раньше, чем импульс иссякнет. Значительное движение цены может побудить трейдеров, торгующих на импульсе, открывать позиции, что закономерно приведет к усилению движения.

- Бегство ликвидности

- Львиную долю ликвидности на бирже обеспечивают маркет-мейкеры. Эти игроки стараются поддерживать ликвидность по обе стороны книги и зарабатывают как на покупке, так и на продаже. В идеале маркет-мейкеры не стремятся удерживать какую-либо позицию, и, поскольку они зарабатывают на спреде, направление движения цены для них не имеет значения. Если цена быстро меняется, маркет-мейкеры могут вывести часть своей ликвидности, чтобы не остаться с потенциально убыточной позицией и не потерять деньги. Такое «бегство ликвидности» также может усиливать движение цены.

- Ликвидация позиций

- В систему контроля рисков на биржах, предлагающих маржинальную торговлю и кредитное плечо, входит ликвидация позиций, которые опустились ниже требуемой поддерживающей маржи. Определенные методы ликвидации позиций могут способствовать образованию ценового фитиля. Рассмотрим фьючерс на биткоин. Цена маркировки падает, и несколько длинных позиций ликвидируются. В итоге у биржи остаются эти позиции, и ей необходимо их продать, так как она не хочет их держать. Это означает, что при падении цены ликвидированные ордеры на продажу также могут усилить обвал.

- Стоп-ордеры

- Стоп-ордеры — это особый тип торговых ордеров, которые отправляются в книгу только после выполнения определенного ценового условия (подробнее об этом в следующем разделе). Они часто используются для закрытия убыточной позиции до ее ликвидации или для автоматического предотвращения чрезмерных убытков. При падении цены стоп-ордеры срабатывают, что приводит к регистрации в книге позиции на покупку/продажу, усиливая движение. В следующем разделе мы рассмотрим это явление более подробно.

4. Коррекция

После значительного ценового движения рынок, как правило, быстро возвращается к прежней цене. Обычно это происходит потому, что для большого движения цены не было реальной экономической причины, и другие биржи его не отразили. Участники рынка быстро возвращаются к прежней цене, чтобы «синхронизироваться» с остальным рынком. Это относится как к спотовым рынкам, так и к рынкам деривативов (поскольку они обычно маркируются на основе спотовой цены). Маркет-мейкеры (которые внимательно следят за рынком в целом) также быстро вливают ликвидность на уровне справедливой цены.

Вкратце о стоп-ордерах

В этой статье мы проанализируем, как в определенных условиях стоп-ордеры могут усиливать ценовое движение. Ниже вы найдете краткое объяснение стоп-ордеров и принципа их действия. Если вы уже знакомы с ними, смело переходите к следующему разделу.

В процессе торговли активами трейдеры хотят подстраховаться и знать, что если их позиция начнет терять деньги, они смогут быстро ее закрыть и минимизировать убытки. Аналогичным образом, если позиция прибыльная, трейдер хочет закрыть позицию и зафиксировать прибыль, пока все хорошо. При торговле деривативами также существует возможность ликвидации, и трейдеры хотят закрыть позицию до того, как она будет ликвидирована, чтобы не потерять всю поддерживающую маржу.

Например, у трейдера есть длинная позиция на сумму 1 BTC, которую он открыл на уровне $40 000. Текущая цена биткоина также колеблется около $40 000. Что следует сделать трейдеру:

- Закрыть позицию, если цена биткоина упадет до $36 000 (потеря 10%);

- Закрыть позицию, если цена биткоина вырастет до $48 000 (прибыль 20%).

Казалось бы, этого можно достичь с помощью лимитных ордеров, но это возможно только во втором случае, поскольку размещение лимитного ордера на продажу по цене $36 000 при текущей цене около $40 000 почти наверняка приведет к мгновенному исполнению и закрытию позиции на уровне $40 000. Размещение лимитного ордера также может выдать размер вашей позиции и вашу готовность продать, что, если позиция достаточно большая, может повлиять на рынок.

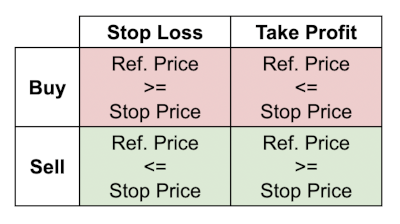

В целом существует два типа стоп-ордеров (хотя их название может немного сбить с толку). В 1-м случае в примере выше следует использовать ордер стоп-лосс. Во 2-м случае — ордер тейк-профит. Эти ордеры не размещаются в книге ордеров, а регистрируются брокером/биржей. Стоп-ордер имеет стоп-цену или цену срабатывания (триггерную цену) — ценовой уровень, по достижении которого будет активирован (сработает) ордер. Как только ордер сработает, он будет размещен в книге ордеров. В примере выше трейдер устанавливает стоп-ордер на продажу 1 BTC на уровне $36 000, а ордер тейк-профит — на уровне $48 000.

У разных брокеров можно выбрать разные референсные цены для срабатывания стоп-ордеров. Ниже приведен (неполный) список возможных референсных цен, которые можно использовать в стоп-ордерах:

- Последняя цена

- Последняя торговая цена инструмента.

- Цена индекса

- У деривативов — цена базового индекса спотового актива определенного производного финансового инструмента. Например, у дериватива BTC/USD это будет индекс спотовой цены ВТС на нескольких спотовых биржах.

- Цена маркировки

- У деривативов — справедливая цена торгуемого контракта. Часто эта цена основывается на базовом индексе и рыночной цене. Это цена, по которой ликвидируются контракты.

Срабатывание стоп-ордера зависит от типа ордера (стоп-лосс или тейк-профит) и его направления (покупка или продажа). В таблице ниже указаны условия срабатывания для каждого типа ордера и направления торговли:

Условия срабатывания стоп-ордеров разных типов и направлений торговли: референсная цена vs стоп-цена. Цвет указывает на направление позиции.

Кроме того, стоп-ордеры могут быть лимитными или рыночными (иногда их называют лимитными стоп-ордерами и просто стоп-ордерами соответственно). В лимитном стоп-ордере дополнительно указывается предельная (лимитная) цена. При срабатывании он размещается в книге, как обычный лимитный ордер. Если срабатывает рыночный стоп-ордер, он размещается в книге как обычный рыночный ордер и исполняется по любой доступной цене.

Стоп-каскады

Как упоминалось выше, стоп-ордеры не отображаются в книге ордеров. Ими управляет биржа, и они срабатывают только тогда, когда референсная цена достигает стоп-цены. По определению, если вы не являетесь трейдером, который разместил стоп-ордер, вы не видите его позицию или размер в книге ордеров.

Большинство трейдеров размещают стоп-ордеры, чтобы как можно быстрее закрыть позицию, если цена движется в невыгодном для них направлении. Для этого прекрасно подходят рыночные стоп-ордеры, так как они позволяют трейдеру практически гарантированно закрыть позицию (хотя и с сопутствующим ценовым риском и риском проскальзывания). Срабатывание по последней цене также эффективно, поскольку (в отличие от цены индекса или маркировки) это цена, по которой с большой вероятностью можно исполнить ордер. В этой статье мы предполагаем, что при срабатывании стоп-ордера он мгновенно размещается в биржевой книге (но, как мы убедимся позже, так бывает не всегда).

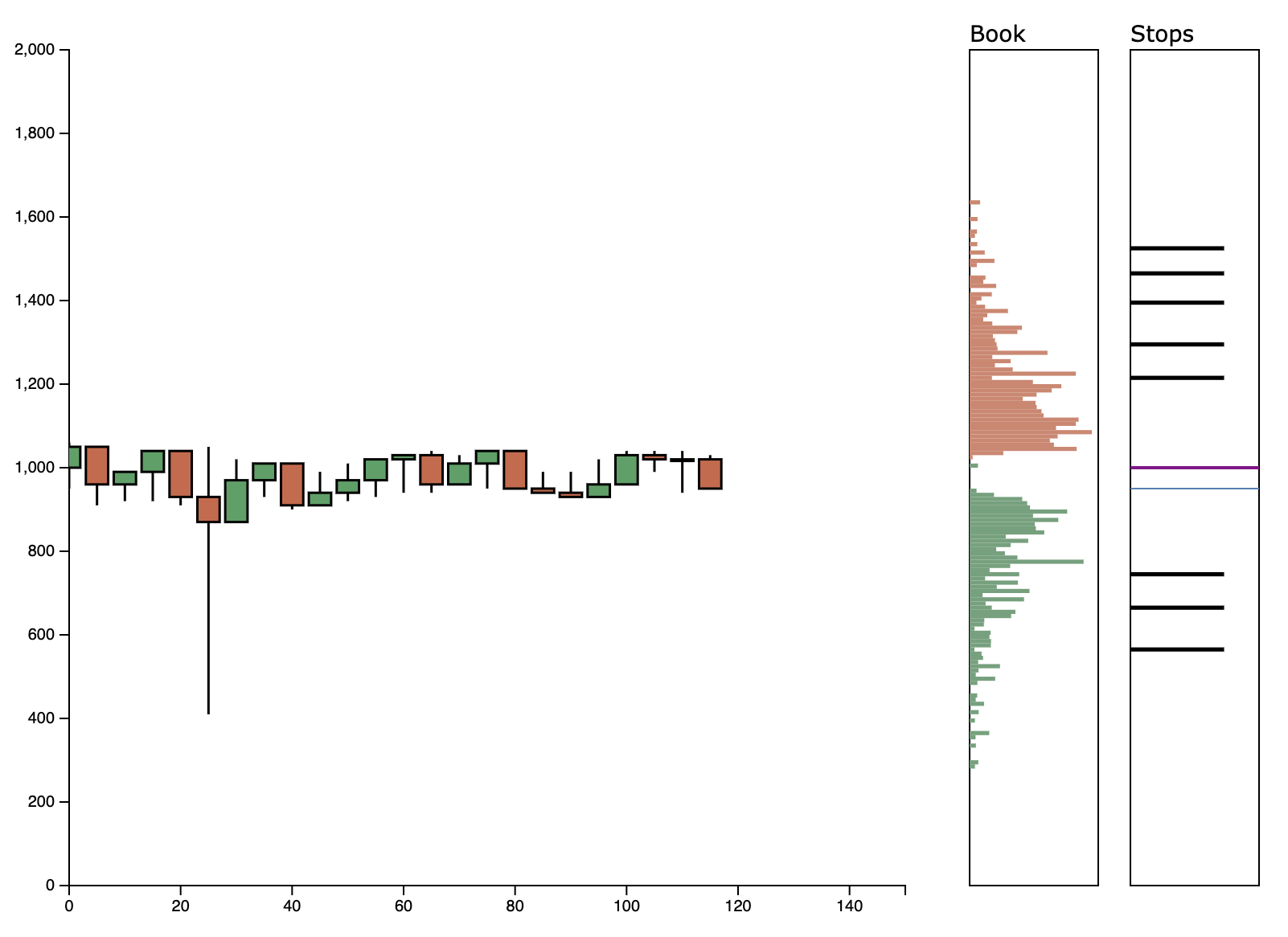

На анимированном изображении ниже показан пример сценария со стороны «бид» в биржевой книге (ордеры на покупку). В верхней части показан объем уровня 2 при разных уровнях цен бид, при этом подразумеваемая лучшая цена бид находится на уровне 100. Нижний график показывает изменение последней цены с течением времени. Этот пример демонстрирует, что может произойти, если исполнение агрессивного ордера приведет к срабатыванию определенной последовательности стоп-ордеров.

Обратите внимание, как срабатывают стоп-ордеры по мере падения цены. Как только стоп-ордер размещается в книге, его достаточно, чтобы спровоцировать срабатывание другого (более глубокого) стоп-ордера, который вызывает срабатывание следующего, и так далее. Как следствие, возникает каскад рыночных ордеров, которые быстро поглощают ликвидность с одной стороны биржевой книги и вызывают резкий обвал последней цены.

В некотором смысле это явление можно сравнить с падением цепочки домино. Легкий толчок (первый крупный агрессивный ордер) может вызвать цепную реакцию, если домино находятся достаточно близко (низкая ликвидность в книге) и если домино достаточно высокие, чтобы достать до соседней кости (размер стоп-ордеров).

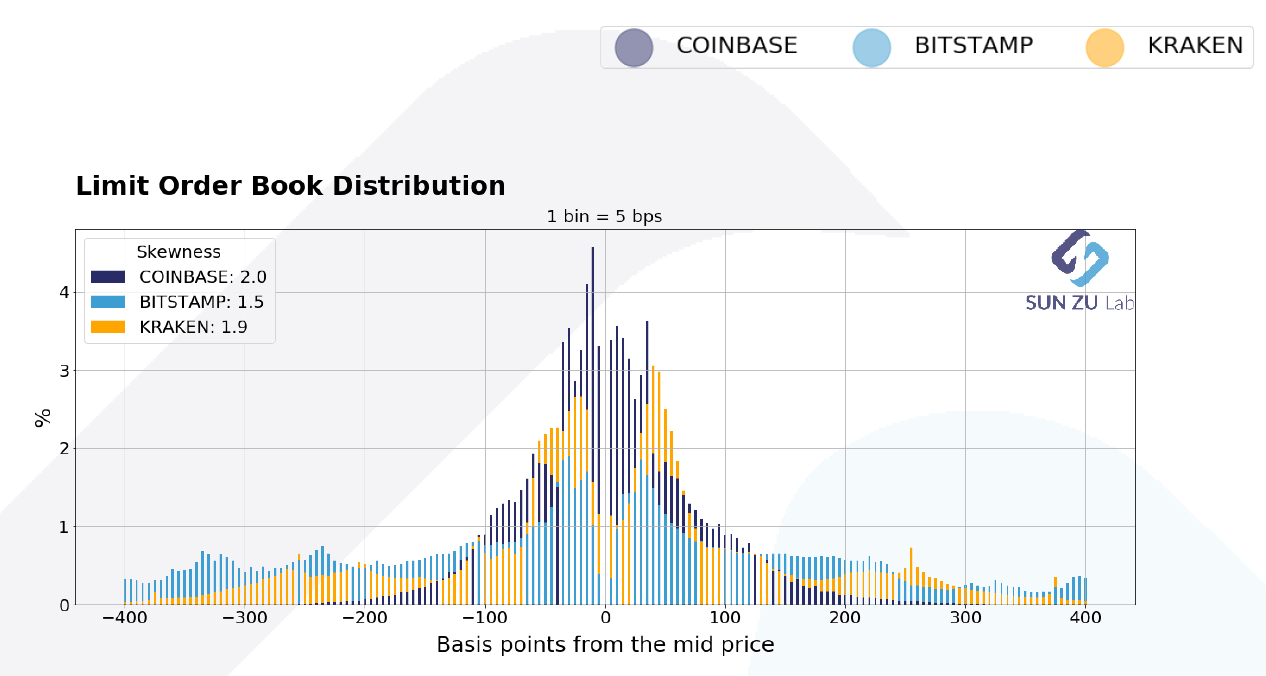

Распределение ликвидности относительно средней цены на нескольких спот-биржах. Источник: Sun Zu Lab

Как и в примере выше, книги ордеров часто показывают, что наибольшая ликвидность сосредоточена вблизи лучшей цены спроса/предложения и стремительно падает по мере отдаления от этой цены. Если большая часть этого объема ликвидности теряется в результате исполнения крупного ордера или вследствие «бегства ликвидности», задействуется более глубоко расположенный пул низкой ликвидности. В этот момент цена может меняться очень быстро, тем более что в этой «сумеречной зоне» могут быть расположены стоп-ордеры для защиты позиций от ликвидации.

Однако важно отметить, что стоп-каскады — лишь одна из многих (порой непостижимых) причин, по которым цена может быстро меняться.

Факторы, влияющие на стоп-каскады

Ликвидность

Ликвидность — второй (после объема торгов) по важности показатель деятельности биржи. Вероятность возникновения стоп-каскадов значительно возрастает, если ликвидности недостаточно для исполнения внезапных крупных ордеров или закрытия сработавших стоп-ордеров. Биржам об этом известно, и многие из них предлагают маркет-мейкерам стимулы для обеспечения ликвидности и уменьшения проскальзывания. Это могут быть как простейшие способы поощрения, например, рибейт маркет-мейкерам, так и целые программы для маркет-мейкеров, которые представляют собой систему стимулов и обязательств по обеспечению ликвидности.

В качестве примера на DeFi-рынке можно привести программу Mango Markets Liquidity Mining Program, в рамках которой маркет-мейкеры могут получить токены MNGO за открытие позиций в пределах 1% от ближайшей цены.

Состав стоп-ордеров

Каскады стоп-ордеров или стоп-каскады чаще всего возникают при использовании рыночных ордеров. Это связано с тем, что система пытается исполнить рыночный ордер в полном объеме, независимо от цены. Но этот тип ордеров довольно популярен, так как трейдеры беспокоятся, что к тому моменту, когда их стоп-ордер попадет в книгу, рынок может уже далеко отойти от цены теоретического лимитного ордера, который они могли разместить.

Выставление ордера по последней цене может усугубить каскад, поскольку по мере падения цены срабатывают другие стоп-ордеры, вызывая эффект домино. Как подчеркивается в твите BitMEX (см. ниже), опубликованном после образования ценового фитиля на графике бессрочного свопа XRPUSD, чтобы не допустить срабатывания каскада стоп-ордеров, следует выбирать другие варианты, например, выставлять ордер по цене маркировки или последней цене. На это стоит обратить внимание, поскольку у деривативов цена маркировки обычно является единственной ценой, из-за которой позиция может быть ликвидирована!

Вследствие этого BitMEX добавила дополнительную опцию для стоп-ордеров под названием LastWithinMark. Если эта опция включена, стоп-ордер сработает только после того, как последняя цена достигнет стоп-цены, а также будет находиться в пределах 5% от цены маркировки. Это предотвращает срабатывание стоп-ордеров в результате сильного отклонения последней цены от цены маркировки во время стоп-каскада.

Активация стоп-ордеров

В зависимости от того, как осуществляется управление стоп-ордерами, возможна некоторая задержка между моментом, когда цена актива достигает стоп-цены, и моментом, когда стоп-ордер размещается в биржевой книге. Скорость/задержка, с которой это происходит, может повлиять на развитие стоп-каскада. Если все стоп-ордеры срабатывают мгновенно (минимальная задержка), ликвидность не удастся своевременно восполнить, но трейдеры быстро закроют свои позиции. Если задержка слишком велика, то ликвидности может быть больше, но трейдеры могут не успеть вовремя закрыть позиции во время естественного ценового движения.

Ценовые диапазоны и лимиты ордеров

Еще одна стратегия ограничения образования ценовых фитилей заключается в ограничении движения самой цены. Например, на FTX запрещены ордеры, отдаленные от цены маркировки более чем на 10–20%. Кроме того, FTX не дает агрессивным ордерам продвинуться слишком глубоко в книгу за один раз. Эти методы могут быть эффективными, хотя некоторые считают их спорными, аргументируя это тем, что цена должна двигаться свободно и без ограничений. В самом деле, если на бирже установлены слишком жесткие ограничения, она может рассинхронизироваться с остальным рынком в случае стремительного (но естественного) движения цены.

Попробуйте сами!

Я создал небольшой симулятор, который показывает, как могут развиваться стоп-каскады. Вы можете попробовать его здесь, не обрушив криптовалютный рынок :).

В процессе симуляции используется фальшивая книга заявок и маркет-мейкер, который размещает и пассивные, и агрессивные сделки. Эти сделки следуют бета-распределению, т.е. ликвидность сосредоточена вблизи средней цены. Попробуйте разместить несколько стоп-ордеров подряд и посмотрите, как один рыночный ордер может вызвать каскад стоп-ордеров и обрушить рынок.

Glossary

- «Медвежья» свеча

- Свеча, в которой цена закрытия выше цены открытия

- «Бычья» свеча

- Свеча, в которой цена закрытия ниже цены открытия

- Свечной график

- Тип графика, который обычно используется для отображения диапазона торгов финансовых инструментов.

- «Ошибка толстых пальцев»

- Ошибка ввода. Например, добавление лишнего нуля к сумме сделки

- Последняя цена

- Последняя торговая цена инструмента

- Программа для маркет-мейкеров

- Система стимулов и обязательств, которую биржи предоставляют маркет-мейкерам для поощрения притока ликвидности

- Торговля на импульсе

- Стратегия, при которой трейдеры пытаются покупать/продавать в периоды быстрого роста/падения цены актива

- OHLC

- Open/High/Low/Close (Открытие/максимум/минимум/закрытие). Последовательность цен, представляющих торговый диапазон в течение определенного периода времени.

- Преобладающая цена

- Последняя торговая цена финансового инструмента

- Скам-фитиль

- Значительное, быстрое и кратковременное изменение цены

- Стоп-ордер

- Тип ордера, который попадает в биржевую книгу только после достижения стоп-цены

- Стоп-лосс

- Стоп-ордер, который закрывает позицию после получения достаточно большого убытка.

- Стоп-цена

- Цена, при которой срабатывает стоп-ордер

- Тейк-профит

- Эквивалент стоп-лосса, но предназначенный для фиксации прибыли, а не минимизации убытков

- Технический анализ

- Тип торговой стратегии, которая интерпретирует текущее движение цен для прогнозирования будущего движения цен.

- Торговый диапазон

- Ценовой диапазон, в котором торгуется инструмент.

- Цена срабатывания

- См. Стоп-цена

- Срабатывание

- После достижения стоп-цены стоп-ордер срабатывает и размещается в книге.