(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.)

Мы живем в золотой век фидуциариев. Еще никогда в истории человечества одна категория лиц не могла настолько наживаться на катастрофических инвестиционных результатах тех, на кого они якобы работают. Финансовые фидуциарии всего мира прячут слабые результаты своей деятельности под блестящей оберткой из непонятного финансового жаргона.

Фидуциарии убедили мир в том, что только им открыты тайны мира личных и корпоративных финансов. В этом им помогли высокие храмы, посвященные их вере, в просторечии известные как «бизнес-школы». В этих кузнях посредственности выковался изощренный язык финансов, понятный лишь немногим посвященным, которые используют превосходное знание финансового жаргона, чтобы обманом заставить простых смертных доверить им управление своими деньгами.

Чтобы еще больше закрепить свой привилегированный статус, фидуциарии создали классификацию активов и начали проповедовать диверсификацию. Они проповедовали о коэффициенте Шарпа, границе эффективности, стандартном нормальном гауссовом распределении, соотношении 60/40 и т. д. Эти проповеди распространялись среди обывателей через телевидение и финансовые печатные СМИ. Чтобы лучше понять бессмысленность «современной» финансовой теории, прочитайте книгу «(Не)послушные рынки. Фрактальная революция в финансах» (The Misbehavior of Markets: A Fractal View of Financial Turbulence) Ричарда Л. Хадсона и Бенуа Мандельброта.

Фидуциарии безостановочно марали бумагу и выпускали одну академическую работу за другой, обосновывая свои методы распределения активов так, чтобы понять их могли только посвященные. Единственная цель всей этой симуляции бурной деятельности — выкачивание денег из доверчивых клиентов — частных лиц, компаний или правительств — в виде комиссии за управление средствами и вознаграждения за результаты. С помощью этих комиссий они создают для себя игровое поле по принципу «орел — я выиграл, решка — ты проиграл». Нет таких рыночных условий, в которой фидуциарий проиграл бы. И в любых обстоятельствах прибыль конечного клиента всегда растет медленнее, чем референсный индекс акций или облигаций.

Сладкая песнь сирен-фидуциаров не смолкает, завлекая на погибель все новые и новые души и заставляя мир поверить в их благопристойность… Да, я высмеиваю фидуциарных управляющих, но и от них есть польза — их глупость очевидна и может быть использована. Они задают всего один простой вопрос: «Скажи мне, КАКОЙ у тебя актив, и я скажу тебе, как он впишется или не впишется в твой портфель».

Давайте не будем высокомерно смотреть на своих собратьев, а будем использовать их учение для служения Господу нашему Сатоши, а точнее, его архангелу Виталику, которому и посвящено это эссе.

По свежему снегу

Встретить пару фидуциариев за пределами кабинетов несложно, если провести два месяца на горнолыжном курорте. Катаясь на лыжах, я частенько завожу разговоры с незнакомцами и встречаю довольно интересных людей.

Первая встреча

В один прекрасный солнечный день я познакомился с парнем из Мичигана, который оказался финансовым консультантом (FA).

Как обычно, в компании зашел разговор, кто кем работает. Когда очередь дошла до меня, я уклончиво ответил, что торгую на свои деньги, а благодаря интернету могу делать это на горнолыжном курорте. Финансовый консультант тут же поинтересовался, чем именно я торгую. «Криптовалютами», — ответил я.

Он покачал головой и сказал: «Аа… Я рекомендую своим клиентам не связываться с криптой».

Я подумал: «Поэтому ты сейчас катаешься на лыжах, а твои клиенты корпят на работе с девяти до шести». Молча усмехнувшись, я отправился на очередной заезд.

Вторая встреча

На большинстве горнолыжных курортов развлечения после ужина сводятся к выпивке, игре в дартс и бильярду в разных комбинациях. В доме моего студенческого братства стоял бильярдный стол. Мои «братья» были очень азартны. В других братствах тоже было немало заядлых бильярдистов, и на вечеринках мы часто устраивали командные сражения между собой.

Одно из теплых воспоминаний молодости связано с домом номер 4000 по Сосновой улице. Я только вернулся в университетский кампус после операции на коленях. Я был молодым оболтусом и недооценивал пользу растяжки, за что и поплатился. Некоторые естественные отправления довольно трудно выполнять, когда не можешь согнуть колени.

Из-за иммобилизаторов коленного сустава мои колени были неподвижны, а передвигался я с помощью костылей. Но это не мешало мне играть в бильярд. По правилам дома номер 4000, чтобы выиграть в пул-восьмерку, нужно было сделать дуплет или триплет битком или шаром-восьмеркой в последнем раунде. Даже несмотря на мою физическую слабость мы с приятелем обошли наших соперников, и победный удар остался за мной.

Самым популярным заведением на этом горнолыжном курорте был бар под названием «Ковбой на миллион долларов», The Million Dollar Cowboy. После пары-тройки разминочных игр студенческие навыки игры в бильярд вернулись, и я стал проводить за биллиардным столом кучу времени, в процессе познакомившись с множеством интересных людей.

Так состоялась мое знакомство с еще одним финансовым консультантом. Мы поболтали о том, чем каждый из нас зарабатывает на жизнь, и моя новая знакомая тоже заметила, что ей не нравятся криптовалюты, и она не советует клиентам их покупать.

Я сказал: «Это потому, что у вас просто нет продуктов на базе криптовалют, которые можно продавать клиентам и получать комиссию».

Она ответила: «Совершенно верно».

Мы посмотрели друг на друга и рассмеялись.

Утка или крокодил?

Что бы сделал фидуциарий?

Представьте, что вы задаете простой вопрос: «Это животное — утка или крокодил?»

Первое, что ответит фидуциарий, будет не «покажите мне картинку», а «какой ответ обеспечит мне большую комиссию за рекомендацию?». Если крякающая утка принесет меньше комиссии, значит, ответ — крокодил.

К чему эта пространная тирада? Показать важность классификации инвестиций, которые рекомендуются частным лицам, корпорациям и правительствам.

Что такое эфир?

Это простой и в то же время глубокий вопрос.

Если сказать, что это товар, то он заинтересует один класс инвесторов.

Если сказать, что валюта, то заинтересуется другой класс инвесторов.

Но что если убедить мир в том, что эфир — это просто бессрочная облигация?

Слияние с ETH 2.0, запланированное на конец этого года, превратит сеть Ethereum в блокчейн с алгоритмом доказательства доли владения (Proof-of-stake, PoS). Вознаграждение, которое получают валидаторы в виде эмиссии ETH, и сетевая комиссия за стейкинг ETH на узлах валидаторов превращают ETH в облигацию.

Если мы сможем убедить фидуциаров в том, что ETH — это облигация, а не валюта, то в экосистему можно завлечь новую партию этих клоунов. Этот факт, в сочетании со значком соответствия ETH 2.0 требованиям ESG (еще одна печать интеллектуальной косности) и более привлекательными, чем у «убийц ethereum» первого уровня (L1), метриками протокола, делает ETH чрезвычайно недооцененным по сравнению с биткоином, фиатом и его конкурентами из группы L1.

Математика

Для начала запишем наши предположения.

До конца этого года — если верить Ethereum Foundation — произойдет слияние блокчейнов ETH 2.0 и 1.0. После слияния в Ethereum будет использоваться алгоритм консенсуса на основе доказательства доли владения, PoS.

По прогнозам исследователя ETH Джастина Дрейка, сразу после слияния годовая доходность может вырасти примерно на 8-11,5%.

Фанаты ETH могут соглашаться или не соглашаться с этими цифрами. Но я пока приму их как непреложную истину. Суть этой статьи не в том, чтобы разбираться, какой будет доходность — 5% или 10% — а в том, чтобы использовать сценарный анализ для оценки ETH как облигации.

Если вы хотите сделать это самостоятельно, создайте виртуальный выделенный сервер (VPS) и запустите узел Ethereum с минимальным балансом 32 ETH. После этого (после запуска версии 2.0) вы сможете получать часть эмиссии плюс сетевую комиссию за каждый блок.

В целях этого анализа мы будем считать, что для покупки 32 ETH вы продаете эквивалентное количество долларов. Это очень важно — я подхожу к оценке с точки зрения человека, который инвестирует в первую очередь фиатные средства. Поэтому, как и в любой другой сделке carry trade, стоимость заимствования долларов чрезвычайно важна.

Чтобы этот анализ был максимально эффективным, мы должны убедить крупных распорядителей капитала, что ETH — это действительно облигация. Как только ETH окажется в категории облигаций, они будут знать, на какой странице искать инструкции о том, что делать. Никаких мыслительных усилий. «Шеф, я просто следую правилам!».

Благодаря фидуциарному статусу эти пулы капитала могут получать кредиты по ставке, приближенной к кривой ставок Казначейства США. Поэтому я буду использовать в качестве ставки дисконтирования доходность 5-, 10-, 20- и 30-летних облигаций. Я использовал прогнозируемые значения вознаграждения в ETH из таблицы выше, и именно оттуда взяты ставки доходности 8%, 9,60% и 11,50% соответственно. Доходность облигаций указана по состоянию на 28 марта 2022 года.

Алгоритм действий:

- Возьмите кредит в долларах и купите ETH по текущему курсу.

- Используйте 32 ETH для стейкинга и получите вознаграждение в ETH.

- Через несколько лет продайте 32 ETH и накопленное вознаграждение за доллары.

- Погасите кредит в долларах.

В таблице ниже приведена текущая стоимость облигации ETH в ETH.

|

Срок в годах |

Доходность на момент погашения |

8% |

9.60% |

11.50% |

|

30 |

2.58% |

67.86 ETH |

78.46 ETH |

91.04 ETH |

|

20 |

2.74% |

57.66 ETH |

65.46 ETH |

74.73 ETH |

|

10 |

2.47% |

47.50 ETH |

51.99 ETH |

57.32 ETH |

|

5 |

2.55% |

40.10 ETH |

42.47 ETH |

45.29 ETH |

Помните, мы начали с 32 ETH. Это стоимость облигации в ETH, которая включает первоначальный капитал 32 ETH. Согласно рыночной традиции, облигация котируется в процентах от номинала, то есть от 32 ETH. Но чтобы подчеркнуть это количество, я использовал номинал ETH. Я также не реинвестировал доходы в ETH, используя их для стейкинга. Если использовать непрерывное компаундирование доходов в ETH по мере их получения, облигация была бы еще более высокодоходной. Очевидно, что непрерывное компаундирование возможно и финансово целесообразно, но для упрощения расчетов я от него отказался.

В приведенной ниже таблице показана безубыточная цена ETH/USD. Это цена, при которой, когда наступает срок погашения кредита, сделка становится безубыточной в долларах США. В этой статье я предполагаю, что все средства в ETH конвертируются в доллары США по постоянной цене ETH/USD, поэтому я могу рассчитать цену, при которой эта сделка становится нерентабельной.

|

Срок в годах |

Доходность на момент погашения |

8% |

9.60% |

11.50% |

|

30 |

2.58% |

$1,565 |

$1,354 |

$1,167 |

|

20 |

2.74% |

$1,843 |

$1,623 |

$1,422 |

|

10 |

2.47% |

$2,237 |

$2,044 |

$1,854 |

|

5 |

2.55% |

$2,649 |

$2,501 |

$2,346 |

Ниже приведена еще одна версия той же таблицы, на этот раз выраженная в процентах от текущей спотовой цены ETH/USD на уровне $3320.

|

Срок в годах |

Доходность на момент погашения |

8% |

9.60% |

11.50% |

|

30 |

2.58% |

-52.85% |

-59.22% |

-64.85% |

|

20 |

2.74% |

-44.50% |

-51.12% |

-57.18% |

|

10 |

2.47% |

-32.63% |

-38.45% |

-44.17% |

|

5 |

2.55% |

-20.20% |

-24.66% |

-29.35% |

Облигации в местной валюте

Облигации в местной валюте — это облигации, в которых внутренняя валюта эмитента и валюта займа совпадают. Если вы — инвестор, работающий с долларами США, то такие облигации несут для вас валютный риск. Некоторые инвесторы предпочитают эти облигации, так как обычно они имеют высокую доходность. Но если инвестор хеджирует валютный риск, реальная доходность обычно снижается.

Как правило, беспоставочные форварды (NDF) развивающихся стран показывают положительную динамику. Это объясняется паритетом процентных ставок. Но взгляните на приведенный ниже пример NDF малазийского ринггита.

Спотовая цена USD/MYR составляет 4,2148, а 1-летний NDF стоит 4,24/4,26 — это значит, что он торгуется с премией к спот-курсу. Если бы я приобрел облигации в национальной валюте MYR и мне нужно было бы продать MYR, чтобы купить USD в будущем, я бы торговал с правой стороны (RHS) и фактически ПЛАТИЛ бы форвардные пункты. Это значит, что хеджирование позиции стоило бы мне денег.

Одни инвесторы готовы принять валютный риск, другие — нет. Как добросовестный фидуциарий, вы относитесь к этому неоднозначно и просто предложите им два разных продукта. Один — с хеджированием риска, другой — без. И в обоих случаях возьмете внушительную комиссию.

Предположим, что у нас есть 5-летняя облигация ETH в национальной валюте и ее доходность составляет 11,50% в год. Так вот, чтобы через 5 лет инвестор понес убыток в долларовом выражении, цена ETH/USD должна упасть на 29,35%.

Но если инвестор хочет хеджировать валютные риски, ему нужно — как минимум — хеджировать ожидаемый суммарный денежный поток с помощью торговли форвардами. На сегодняшний день ликвидность по фьючерсам на ETH/USD, котирующимся на бирже в течение последних 3 месяцев, весьма ограничена. 28 марта я связался с авторитетным брокером и спросил, какой будет его средняя премия или дисконт по 1-летнему форвардному контракту на ETH/USD.

Если у меня длинная позиция по облигации ETH, и я получаю котировку на форвард ETH/USD, я торгую с левой стороны (LHS), то есть продаю ETH и покупаю USD. Брокер предложил мне среднерыночную премию на уровне +6,90%. Это означает, что, хеджируя свою облигацию ETH в национальной валюте, я фактически ПОЛУЧАЮ доход. Я продаю форвард ETH/USD с премией к споту. Это сделка с положительным спредом.

Найдется очень мало сделок, в которых можно получить более высокую доходность, инвестируя в валютные облигации, — и при этом хеджирование рисков в собственной валюте фактически приносит вам доход.

В заключительной части этого анализа я оценю бессрочную облигацию, используя доход валидатора, полученный от стейкинга ETH.

|

Долгосрочная доходность |

8% |

9.60% |

11.50% |

|

2% |

128.00 ETH |

153.60 ETH |

184.00 ETH |

|

5% |

51.20 ETH |

61.44 ETH |

73.60 ETH |

|

10% |

25.60 ETH |

30.72 ETH |

36.80 ETH |

|

15% |

17.07 ETH |

20.48 ETH |

24.53 ETH |

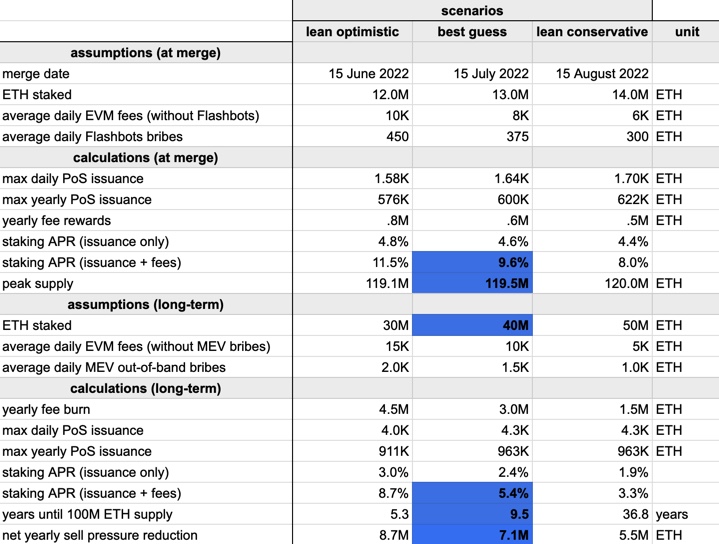

В самом начале я писал, что ETH — это нечто вроде бессрочной облигации. Это облигация без даты погашения. До погашения в конце 2016 года у облигации UK Consol была одна из самых длинных непрерывных ценовых историй среди всех когда-либо выпущенных государственных облигаций.

Номинальная доходность долгосрочных облигаций Великобритании на протяжении нескольких сотен лет истории этого долгового инструмента не поднималась выше 5%. Поэтому предположим, что доходность долгосрочных облигаций составляет 5%, а доходность ETH находится на нижней границе нашего прогноза, т.е. 8%. Мы получаем конечную текущую стоимость денежного потока ETH на уровне 51,20 ETH. Необходимый начальный вклад для получения этого денежного потока составляет 32 ETH.

Номинальная доходность долгосрочных облигаций Великобритании на протяжении нескольких сотен лет истории этого долгового инструмента не поднималась выше 5%. Поэтому предположим, что доходность долгосрочных облигаций составляет 5%, а доходность ETH находится на нижней границе нашего прогноза, т.е. 8%. Мы получаем конечную текущую стоимость денежного потока ETH на уровне 51,20 ETH. Необходимый начальный вклад для получения этого денежного потока составляет 32 ETH.

Если мы используем эти расчеты для определения подразумеваемой стоимости облигаций ETH, то получим следующую таблицу. Значения представляют собой произведение [спотовой цены * текущей суммы вознаграждения в ETH].

|

Долгосрочная доходность |

8% |

9.60% |

11.50% |

|

2% |

$424,960 |

$509,952 |

$610,880 |

|

5% |

$169,984 |

$203,981 |

$244,352 |

|

10% |

$84,992 |

$101,990 |

$122,176 |

|

15% |

$56,661 |

$67,994 |

$81,451 |

Не стоит воспринимать эту информацию как ценовой прогноз. Скорее это руководство к новому образу мышления. Если вы считаете, что ETH можно (или нужно) оценивать как облигацию, то как инвестор — учитывая ваши предположения о долгосрочной процентной ставке и вознаграждении в ETH — вы должны быть готовы купить ETH по сегодняшним ценам, пока он торгуется с дисконтом к цене производной бессрочной облигации.

Главное — процесс путешествия, а не пункт назначения, но пункт назначения — это, блин, Альфа Центавра!

Мы еще вернемся к таблице бессрочных облигаций ETH чуть позже, когда будем обсуждать производные облигации ETH.

Кредитное плечо

Чтобы воспользоваться облигацией ETH, нужно заблокировать капитал на неопределенный срок — в настоящее время ETH нельзя вывести после его внесения в стейкинг в основном блокчейне. После слияния, когда начнется валидация по алгоритму PоS, доходность ETH вырастет, но средства все равно будут заблокированы в стейкинге.

Существует несколько пулов валидации, которые позволяют трейдерам внести ETH в стейкинг и получать доход. В попытке предложить ликвидность тем, чьи средства заблокированы в стейкинге, эти пулы выпустили собственные токены, которые обеспечиваются занятыми в стейкинге ETH в пропорции 1:1.

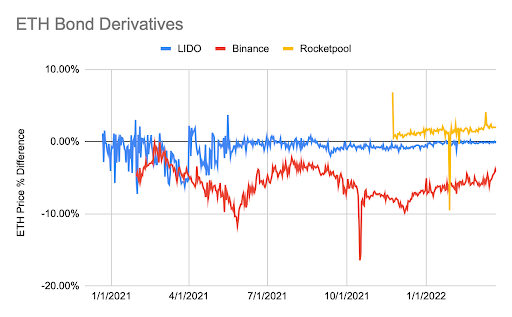

Например, когда вы вносите стейк в размере 1 ETH в пул Lido, вы получаете 1 stETH, который торгуется по рыночной цене. Три крупнейших пула стейкинга — Lido, Binance и Rocketpool.

На этом графике показана ежедневная процентная премия или дисконт по токену определенного пула по сравнению с ETH.

Премия к цене токена пула = риск скама + предполагаемое вознаграждение в ETH + спрос на ликвидность

Рассмотрим эти три основных компонента.

Риск скама: риск того, что в коде валидатора намеренно оставлена лазейка/ ошибка. Если по какой-то причине смарт-контракт будет взломан, стейкеры могут потерять доступ к своим средствам.

Предполагаемое вознаграждение в ETH: на токены пула начисляется вознаграждение в ETH. Поэтому рынок будет дисконтировать будущее вознаграждение, которое получат держатели токенов, по отношению к настоящему.

Спрос на ликвидность: количественная оценка спроса со стороны стейкеров, которым ликвидность нужна СЕГОДНЯ. Чем выше спрос, тем с большим дисконтом токен пула торгуется по отношению к ETH. С другой стороны, если пул ограничивает количество депозитов в ETH, которые он может принять, спрос на ликвидность может даже увеличить цену токена пула, как это произошло с Rocketpool.

Мой помощник-аналитик детально изучил характеристики токенов Lido, Binance и Rocketpool, пытаясь понять, почему они торгуются с разной премией по отношению к ETH.

Lido. На этот пул приходится самая большая доля рынка (~85%), а его токен торгуется максимально близко к ETH. Когда вы вносите в стейк ETH, вы получаете stETH в соотношении 1:1. Вознаграждение за стейкинг ETH начисляется на stETH за вычетом комиссии, которую Lido берет за предоставление услуг. Этот токен можно использовать в качестве залога в других DeFi-приложениях, и это не повлияет на начисление вознаграждения в ETH.

Binance. Следующий по величине пул с точки зрения доли рынка, токен которого торгуется с дисконтом по отношению к ETH. Когда вы вносите стейк в ETH, вы получаете bETH в соотношении 1:1. Вознаграждение за стейкинг ETH начисляется на bETH за вычетом комиссии, которую Binance берет за предоставление услуг. Этот токен можно использовать в качестве залога в других DeFi-приложениях, но пока bETH находится в залоге вне вашего кошелька Binance, вознаграждение в ETH НЕ начисляется. Мой аналитик считает, что это одна из главных причин, по которой bETH торгуется со значительным дисконтом к ETH. Это не такой эффективный инструмент залогового обеспечения в экосистеме DeFi, как stETH или rETH.

Rocketpool. На этот пул приходится наименьшая доля рынка из всех (трех). Его токен стабильно торгуется с премией по отношению к ETH. Когда вы вносите стейк в ETH, вы получаете rETH в соотношении 1:1. Вознаграждение за стейкинг ETH начисляется на rETH за вычетом комиссии, которую Rocketpool берет за предоставление услуг. В отличие от двух других пулов, включенных в наш анализ, Rocketpool децентрализован, а количество депозитов ETH, которые он может принять, сильно ограничено. Прием новых депозитов возможен только после увеличения количества операторов пула в сети. Токен rETH можно использовать в качестве залога в других DeFi-приложениях без ущерба для начисления вознаграждения в ETH.

Токен stETH наиболее точно отражает стоимость облигации ETH. Я представил теоретическую гипотезу о текущей стоимости, а stETH отражает точку зрения рынка.

Тот факт, что stETH торгуется практически в паритете к ETH, вызывает недоумение.

Спрос на ликвидность. По данным Coingecko, рыночная капитализация stETH достигает $9,8 млрд. Суточный объем торгов токеном составляет $100 млн, т.е. примерно 1% его рыночной капитализации. У эфира соотношение суточного объема торгов к рыночной капитализации составляет около 3%. Если бы держателей stETH действительно волновала ликвидность балансов ETH, заблокированных в стейкинге Lido, соотношение объема торгов stETH по отношению к его рыночной капитализации было бы гораздо выше. Таким образом, похоже, что спрос инвесторов на ликвидность стремится к нулю. Кроме того, все больше DeFi-платформ принимают stETH в качестве залога, поэтому спрос на конвертацию stETH в ETH неуклонно снижается.

Предполагаемое вознаграждение в ETH. Если предположить, что вознаграждение в ETH (в годовом исчислении) после слияния блокчейнов составит 8%, то предполагаемое вознаграждение равно 8% х время до высвобождения заблокированных в стейкинге ETH. Мы не знаем, когда это произойдет. Если рынок считает, что после слияния блокчейнов потребуется еще 6 месяцев, чтобы высвободить заблокированные балансы ETH, то премия составит 4%.

Риск скама. Реальную величину этого риска оценить практически невозможно. Мы можем лишь предполагать, основываясь на других переменных. Но если бы вы вносили ETH в стейкинг на Lido и не доверяли этой технологии, вы бы переводили ВСЕ свои stETH обратно в ETH. Но stETH торгуется по такой же цене, что ETH, и имеет низкий среднедневной объем торгов, значит, рынок верит в технологию Lido.

О чем это говорит? stETH или предполагает, что процесс интеграции ETH 2.0 будет полностью завершен очень быстро после слияния, или он катастрофически недооценен, если рассматривать его с точки зрения математики вознаграждения в ETH после слияния. Если после прочтения этой статьи участники рынка согласятся со мной в том, что ETH после слияния — это облигация, то премия stETH к ETH будет постепенно расти.

Использование залога

Раз эти токены пула существуют, они должны использоваться в качестве залога в экосистеме DeFi, чтобы по сути разблокировать заблокированный залог. AAVE, децентрализованный протокол кредитования, принимает stETH в качестве залога. В настоящее время залоговый коэффициент (LTV) stETH составляет 70%. MakerDAO также позволяет создавать DAI, собственный стейблкоин с привязкой к доллару США, используя в качестве залога «обернутые» stETH (WSTETH). В настоящее время коэффициент обеспечения WSTETH составляет 160%.

Это ГРАНДИОЗНО. Основой мировых фиатных рынков кредитования является возможность создать долговой актив — то есть просто займ, выданный частному лицу или организации — и использовать этот долговой актив в качестве залога, чтобы занять еще больше денег. Именно так маховик финансового левериджа приводит в движение мировую экономику.

Использование этого механизма, несмотря на его очевидные преимущества, приводит к возникновению системного кредитного риска. Если протоколы позволяют все больше и больше использовать кредитное плечо с токенами пулов в качестве базового залога, и происходит событие, в результате которого токены пула теряют свою ценность, то обесценятся и все связанные с ними активы. Эти токены приобретают все большее распространение, поэтому нужно внимательно следить за этим риском. В DeFi хорошо то, что вся активность полностью прозрачна, так как происходит в блокчейне. Поэтому мы можем создать чрезвычайно точные системы мониторинга для оценки кредитного риска системы DeFi, связанного конкретно с токенами пулов.

Варианты использования токенов пулов с точки зрения процентных ставок и кредитных деривативов практически безграничны. Но прежде чем впадать в эйфорию, понаблюдаем за развитием рынка. В будущем мне будет что рассказать о перспективных проектах, которые начнут использовать этот новый пул обеспечения для внедрения инноваций и децентрализованной активации рынков с фиксированной доходностью в ETH.

Что бы сделал Майкл Сейлор?

Сейлор крут, потому что эксплуатирует возможность Microstrategy использовать институциональные рынки корпоративных облигаций для финансирования покупки биткоина. Это «нормальная» стратегия, но биткоин — это чистые деньги, которые сами по себе не приносят дохода. Эфир — это «сырье», на котором работает крупнейший в мире децентрализованный компьютер. После слияния блокчейнов эфир будет иметь внутреннюю, неотъемлемую доходность.

Сейлор — или любой другой эмитент высокодоходных активов — должен выпускать долговые обязательства и покупать ETH. Это сделка с положительным спредом.

На графике выше показана динамика среднего опционального корректировочного спреда (OAS) по высокодоходным корпоративным облигациям Bloomberg US. Узнать больше об OAS можно здесь. График показывает, что среднестатистический эмитент мусорных корпоративных облигаций США сейчас платит 3,41%.

Используя приведенную выше модель, предположим, что вы — генеральный директор компании, которая занимается производством кирпича и строительного раствора, и хотите с помощью мемов поднять цену своих акций. Все равно, чем занимается ваша компания — вы занимаетесь оптимизацией финансов.

Исходные данные:

Стоимость капитала: 3,41%

Срок погашения: 5 лет

Вознаграждение в ETH: 8%

Цена ETH/USD: $3320

Выходные данные:

Текущая стоимость этой облигации — 41,28 ETH.

Безубыточная цена ETH/USD — $2573, т.е. на 22,48% ниже указанного уровня.

Если предположить, что курс ETH/USD не изменится, то доходность в долларовом выражении составит 29%.

Стал бы директор-самодур хеджировать валютные риски? Как бы не так! Не забывайте, что руководители публичных компаний — самые высокооплачиваемые фидуциарии — они могут беспрепятственно тратить деньги акционеров. Куй железо, пока горячо! Даже если дело не выгорит, все равно получишь барыши.

Любому CEO скучной компании, акции которой никому не нужны, объявление об увеличении задолженности в сочетании с крупной покупкой облигаций ETH приносит двойную пользу. Во-первых, потому что теперь его компания — это «DeFi», «web3.0», «метавселенная» и так далее, и ее акции не останутся без внимания трейдеров мемными «стонками» с Reddit. Во-вторых, это сделка с положительным спредом; вложите в нее $1 млрд, и получите доход $290 млн сразу или через некоторое время (в зависимости от вашего метода бухучета). Беспроигрышный вариант!

ESG …

Если вы искренне верите, что ESG-инвестирование — это не просто раздача легких денег фидуциариям, то как вас называть…?

Да, в теории у этого движения благие цели, но те, кто занимается продажей инвестиционных продуктов, за версту видят падких на ESG-риторику. Одно дело — провести юридическую проверку конкретной компании, посетить предприятия, поговорить с руководством и прийти к выводу, действительно ли она соответствует принципам ESG (экологически, социально и корпоративно ответственного управления). Но для большинства инвесторов главное — заявить о своей этичности, но при этом и пальцем о палец не ударить, чтобы реально изменить ситуацию к лучшему.

Да, возможно, тренд на ESG-инвестирование задает кучка ленивых марионеток, но в своем стремлении к внутреннему миру лягушонок Кермит и его команда могут надавить на одну из чаш весов. Фидуциарные управляющие, занимающиеся индексным инвестированием, придумали разные схемы, позволяющие легко, как по нотам, получить заветную галочку «соответствует принципам ESG». За этими словами скрывается колоссальный поток денег, который может поднять цены на помазанные миррой ESG активы к заоблачным высотам.

Огромное количество фондовых менеджеров хотели бы инвестировать в «криптовалюты» — под которыми они обычно имеют в виду биткоин или эфир — но механизм консенсуса Proof-of-Work считается слишком энергозатратным. Поэтому криптовалюты не вписываются в их ESG-мандат.

Алгоритм PоS считается «экологичным» и соответствует принципам ESG. Наверное, они забыли, что каждый валидатор — это компьютер, а компьютеры потребляют электроэнергию. Насколько я знаю, большую часть электроэнергии во всем мире дает ископаемое топливо и ядерная энергетика. Но физика — это всего лишь слова; мы теперь все воюем за ESG, а яблоко Ньютона прогнило.

Но кого это волнует? Все делают деньги.

Настроения изменятся, когда ETH станет PоS-блокчейном, соответствующим принципам ESG, в который смогут инвестировать капитал ESG-фонды. После этого фидуциарии вольют в ETH сотни миллиардов долларов — ведь благодаря новой классификации инвестирование в ETH станет совершенно безопасным (в том смысле, что они не потеряют свое тепленькое место, но клиенты вполне могут потерять капитал).

Понятно, что ETH — не первый блокчейн со смарт-контрактами, использующий алгоритм PоS в качестве механизма консенсуса. Его используют большинство крупных блокчейнов L1. Но нас, трейдеров, волнуют предельные изменения. Теперь в ETH могут инвестировать фонды, которые раньше не могли. Так хорошо, что аж плохо!

«Убийцы» Ethereum

«Ethereum медленный и дорогой, поэтому мы создадим его аналог, который будет быстрым и дешевым». Это мантра каждого проекта, который стремится бросить вызов Ethereum в борьбе за корону главного смарт-контракта L1. Неважно, как именно эти разношерстные группы потенциальных «убийц» Ethereum планируют достичь этих целей. Одурманенные сладким опиумом надежды инвесторы завысили оценки потенциальных «убийц» Ethereum до заоблачных высот.

Капитализация этих выскочек на криптовалютном рынке достигает сотен миллиардов долларов. И в 2021 году их цены резко выросли. Теперь, когда ETH находится накануне слияния и перехода на алгоритм PоS, который может привести (или не привести) к улучшению характеристик сети, обойдет ли ETH эти монеты L1 по доходности?

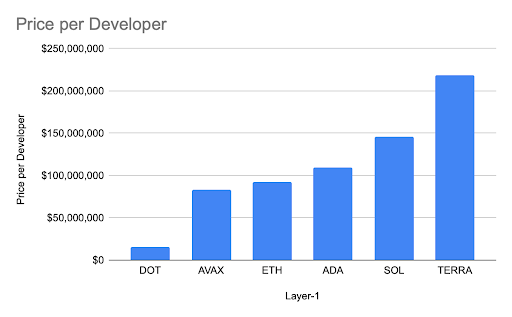

Посмотрим на графики L1.

Этот график соотношения цены/количества разработчиков отражает рыночную капитализацию нескольких монет L1, разделенную на количество активных разработчиков.

Electric Capital опубликовала очень важное и глубокое исследование, в котором оценила количество активных разработчиков в каждом из популярных блокчейнов. Открытый блокчейн создается для того, чтобы им пользовались. Если всего несколько разработчиков создают новые проекты в этом блокчейне, он обречен на забвение.

Большинство «убийц» Ethereum имеют гораздо более высокую цену, потому что надеются привлечь разработчиков в свой блокчейн. Надежда может принести вам Нобелевскую премию мира, но рано или поздно инвесторы спросят: «Где мясо?!».

Согласно этому отчету, в блокчейне Ethereum работает около 4000 разработчиков, что в 3 раза больше, чем в Polkadot, который занимает второе место по количеству разработчиков.

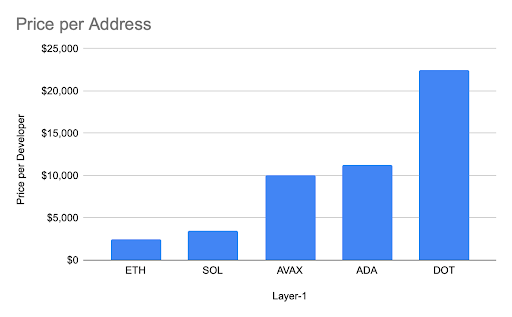

Этот график соотношения цены/количества адресов отражает рыночную капитализацию нескольких ведущих протоколов L1, разделенную на количество адресов в сети.

Количество адресов в блокчейне — еще одна приблизительная, но полезная метрика, которую можно использовать для оценки состояния открытого блокчейна. У Ethereum в 16 раз больше адресов, чем у занимающего второе место Solana, но он все равно дешевле на основе соотношения цена/адрес.

Это еще и отличная метрика для оценки хайпа. Блокчейны, которые существуют только для того, чтобы оттянуть долю рынка у ETH, торгуются гораздо дороже. И снова напрашивается вопрос: «Где вагю?!».

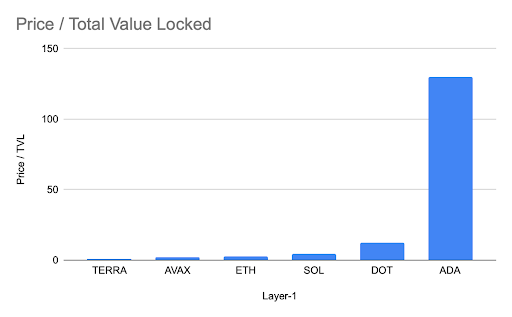

Цена/TLV — это рыночная капитализация, разделенная на общую сумму средств, заблокированных в децентрализованных приложениях (dApps) в протоколе.

Это соотношение — самый простой способ определить степень распространения DeFi-приложений. ETH — третий по дешевизне после TERRA и AVAX. Даже не уверен, что ADA стоит включать в этот список — если и была когда-нибудь монета, которая торговалась исключительно на хопуиме, то это Cardano.

В контексте этих фундаментальных коэффициентов ETH является наименее дорогой монетой L1. Успех Ethereum породил целое полчище конкурентов, которые торгуют на надеждах на будущее, а не на реальных показателях. В этом нет ничего плохого, но выдержат ли они конкуренцию, когда (уже совсем скоро) на ETH обратят внимание инвесторы в облигации и адепты ESG?

Если вы занимаетесь распределением капитала и уже владеете некоторыми из этих монет, или только выбираете, в какую монету L1 со смарт-контрактом инвестировать, разве вы не захотите купить самую дешевую? Да, рыночная капитализация эфира на несколько порядков выше, чем у конкурирующих блокчейнов, но он все еще дешев с точки зрения оценки фундаментальных сетевых показателей.

Я ожидаю, что в течение года, по мере приближения момента слияния блокчейнов и после этого события, ETH значительно опередит любой блокчейн L1, философия которого строилась на том, что это «более быстрая и дешевая» версия Ethereum. Это работало с 2020 до конца 2021 года, но сейчас у эфира невероятно позитивные фундаментальные показатели денежного потока и прибыли на капитал.

При этом я по-прежнему считаю, что эти блокчейны-копипасты вполне смогут снова протестировать свои исторические максимумы ноября 2021 года. Это исключительно относительный аргумент. ETH может вырасти до $10 000 (примерно 3-кратная доходность), а Solana — до $200 (примерно 2-кратная доходность). Будут ли радоваться владельцы Solana? Конечно, да — но они упускают возможность заработать еще больше. Капитал идет туда, где с ним лучше всего обращаются.

Хвала Виталику

Есть три аргумента в пользу инвестирования в ETH, а не в фиат, биткоин или другие монеты L1.

Эфир и фиат

Это график 10-дневной скользящей корреляции между ETH и индексом Nasdaq100. На уровне 84% они практически сливаются воедино. ETH (и биткоин) — рисковые активы, как и крупные технологические акции США. Это не есть хорошо.

ФРС продолжает повышать номинальные ставки, кривая доходности 2/10-летних облигаций Казначейства инвертируется, указывая на будущую рецессию в США, так что акции ожидает обвал. Под «обвалом» я имею в виду падение на 30-50%, пока кредитные рынки не дадут слабину и ФРС не включит печатный станок.

Если я верю в это всеми фибрами своей души, значит, я также верю в то, что ETH уйдет вниз на 30-50% в долларовом выражении. Поэтому я не буду продавать фиат и покупать ETH, пока рынок рисковых активов не рухнет или краткосрочная корреляция ETH с Nasdaq100 или S&P 500 не начнет снижаться.

Да и что бы я ни думал о сильных фундаментальных показателях ETH, макропоказатели оставляют желать лучшего.

Эфир и биткоин

В начале 2022 года мой криптопортфель состоял из биткоина и эфира в соотношении 50/50. Я убежден, что стоимость ETH занижена по сравнению с остальными криптовалютами. Поэтому в перспективе я стремлюсь к соотношению 25/75 (биткоин/эфир).

Для того чтобы биткоин вернул себе статус главной суперзвезды мира криптовалют, должен измениться его нарратив. Как и эфир, биткоин считается рисковым активом, но это отличный рисковый актив, потому что он торгуется 24 часа в сутки 7 дней в неделю и это единственный свободный рынок в мире.

Биткоин снова нужно рассматривать как хранилище ценности и средство хеджирования инфляции, ведь это самая твердая форма денег в истории человечества. Эфир нельзя считать деньгами — это сырье, необходимое для работы крупнейшего в мире децентрализованного компьютера. Как я уже объяснял в статье «Да, я читал Whitepaper», сообщество Ethereum решило, что ETH — это именно сырье, используемое для питания этого глобального компьютера, а не чисто денежный инструмент.

У биткоина нет внутренней доходности на уровне протокола. А у ETH после слияния — будет. Поэтому биткоин — это деньги, а ETH — это облигация, привязанная к сырьевому товару.

В условиях глубоко отрицательных реальных ставок мне нужен актив, который имеет положительную доходность в собственной валюте — и сегодня это ETH. Биткоин не приносит никакой прибыли. Поэтому, если руководствоваться разницей процентных ставок, у меня должно быть больше ETH, чем ВТС. Это изменится, когда цена ETH вырастет достаточно, чтобы учесть будущие денежные потоки ETH в связи с новой системой вознаграждения и подтверждения.

Наконец, после слияния блокчейнов ESG-марионетки смогут «безопасно» инвестировать в ETH, но не в биткоин. Раунд!

Эфир и конкуренты

Надеюсь, опубликованные выше графики ясно показывают, что цена ETH занижена, если учитывать его фундаментальные показатели сети, а его аналоги-конкуренты при этом торгуются исключительно на «блестящих перспективах». Опять же, мечты конкурентов L1 о свержении ETH могут и сбыться, но очень и очень нескоро.

Учитывая предстоящую внутреннюю доходность ETH и потенциальный приток ESG-инвестиций в ETH, продолжать и дальше надеяться будет очень непросто. Лучше уж торговать активом, что можно назвать «дешевым», ссылаясь на фундаментальные показатели сети.

И последнее замечание о мостах в никуда. Мосты Wormhole и Ronin (Axie Infinity) потеряли средства пользователей на сумму почти $1 млрд в ETH, других криптовалютах и стейблкоинах. По сути эти мосты — это попытка экосистем перенести все классные dApps, изначально созданные на базе ETH, в более быстрые и дешевые блокчейны-«убийцы» Ethereum. Если трейдерам надоест беспокоиться о том, что их мост рухнет следующим, они могут просто перевести свой TVL и бизнес обратно на ETH, что негативно скажется на любом аналоге-конкуренте L1. Верьте пресвятому Виталику, не мочите ноги в водах Стикса, не то рискуете навлечь на себя гнев Аида.

Заветное пятизначное число

Несколько лет назад я написал статью, в которой предсказал, что стоимость ETH в долларовом выражении будет двузначным числом. Некоторое время (правда, недолго) так и было.

Потом я увидел график, показывающий, что общая стоимость dApps, созданных на базе Ethereum, превышает рыночную стоимость самого ETH, и закупился ETH под завязку. Стопроцентный сигнал к покупке.

Я пережил взлеты и падения и очень доволен относительным размером доли ETH в моем криптовалютном портфеле. Остаток 2022 года будет годом ангелов ERC-20 во главе с его светлостью Виталиком.

Думаю, когда в конце года пыль осядет, ETH будет стоить больше $10 000.