(Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию)

Я сейчас дочитываю «Алхимию финансов» Джорджа Сороса, и прочитанное вдохновило меня на этот поток сознания, посвященный моему макротезису о слиянии блокчейнов ETH. Сорос — гений макроинвестирования. Его последователи, в том числе Пол Тюдор Джонс и Стэн Дракенмиллер, сами по себе суперзвезды, но своим успехом они во многом обязаны стратегиям и принципам, которые объяснил Сорос. «Алхимия финансов» — увлекательное философское чтиво о том, что движет рынками, и если вы серьезно относитесь к ремеслу управления своими или чужими деньгами, эту книгу обязательно нужно прочесть.

Главная теория Сороса — которую он назвал «теорией рефлексивности» — заключается в том, что между участниками рынка и рыночными ценами существует петля обратной связи. Суть этой теории в том, что восприятие участниками рынка той или иной рыночной ситуации влияет на ее дальнейшее развитие. Ожидания участников рынка влияют на рыночные факты (или так называемые «фундаментальные показатели»), которые, в свою очередь, формируют ожидания участников, и так далее, и так далее. Если еще больше упростить, то участники рынка — осознанно или нет — часто играют важнейшую роль в формировании того самого будущего, на которое делают ставку. Их субъективность может усилить тенденцию роста или падения цен, ведь будущее становится самосбывающимся пророчеством.

Это суперкороткое и неполное объяснение теории рефлексивности, но дальше я объясню ее более подробно. Пока же вернемся к криптовалютам, и я расскажу, какое отношение она имеет к слиянию блокчейнов.

Вводные

Событие

Слияние или произойдет, или нет. Мы торгуем на вероятности этого будущего события. Цена ETH никак не влияет на само слияние, его успех или неудача зависит исключительно от мастерства разработчиков Ethereum.

Структурные потоки

В случае слияния произойдет следующее:

- Исчезнет эмиссия ETH за каждый блок по протоколу Proof-of-Work (т. е. эфир, который выплачивался майнерам в обмен на предоставленную ими вычислительную мощность для поддержания работы сети). На сегодняшний день эта эмиссия составляет ~ 13 000 ETH в день. После слияния эти ~13 000 ETH, которые сейчас получают майнеры, превратятся примерно в 1000–2000 ETH в день, и получать их будут валидаторы сети (т. е. те, кто внес ETH в стейк, будут получать больше эфира за помощь в определении действительности транзакций ETH). Темпы эмиссии после слияния блокчейнов будут оставаться стабильными и не будут зависеть от цены ETH и использования сети Ethereum.

- На уровне каждого блока будет сжигаться некоторое количество комиссии за газ (т. е. использованный для оплаты комиссии эфир будет навсегда выведен из обращения). Эта переменная напрямую зависит от использования сети. Использование сети — это рефлексивная переменная, которую я объясню более подробно чуть позже.

Общая инфляция ETH = эмиссия эфира – cожженная комиссия за газ

Я буду рассматривать эмиссию эфира в блокчейне как константу при текущих локальных условиях. Локальные условия могут измениться, но очень и очень нескоро (через сотни лет). Так что можно рассматривать эту переменную как константу.

Величина сожженной комиссии за газ зависит от интенсивности использования сети.

Инфляция = эмиссия эфира > сожженная комиссия за газ

Дефляция = эмиссия эфира < сожженная комиссия за газ

Те, кто считает, что ETH станет дефляционной валютой, также должны считать, что интенсивность использования сети (и, следовательно, количество сжигаемой комиссии в ЕТН) будет достаточно высокой, чтобы объем эмиссии ETH на уровне каждого блока в качестве вознаграждения для валидаторов не имел значения. Чтобы понять, правы они или нет, мы должны задать себе вопрос: что определяет активность использования той или иной криптовалютной сети, в данном случае Ethereum?

У пользователя, который хочет выбрать сеть смарт-контрактов первого уровня, множество вариантов — Ethereum, Solana, Cardano, Near и т. д. Вот факторы, которые, на мой взгляд, влияют на выбор сети пользователем:

- Популярность: какая сеть более известна? Социальные сети и блоги — основные средства распространения информации о различных сетях первого уровня.

- Приложения: у какой из сетей самые надежные децентрализованные приложения (dApps)? Какие из этих приложений лидируют в своей категории? У каких приложений наибольшая ликвидность для торговли? И так далее.

Популярность

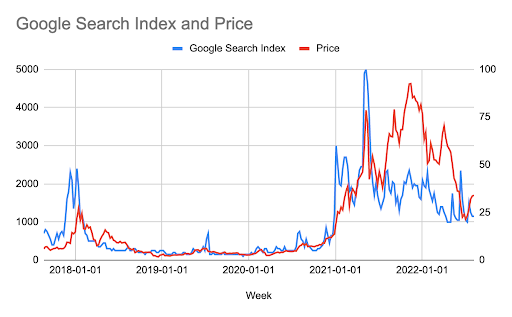

Между популярностью и ценой ETH существует рефлексивная связь. На графике выше показаны поисковые запросы в Google по слову «Ethereum» и цена эфира. Как видите, между ними есть тесная корреляция — коэффициент корреляции составит порядка 0,77. И это логично. Интерес к сети Ethereum растет и падает вместе с ценой ее токена — по мере роста цены все больше людей слышат об ETH, хотят его купить и использовать сеть, что приводит к дальнейшему росту цены.

Приложения

Качество приложений в сети целиком и полностью зависит от качества и количества инженеров. Разработчики создают вещи для пользователей. Если сеть никто не использует, разработчики вряд ли будут в ней работать. Понятно, что разработчику удобнее писать на языке, который он хорошо знает, но это предпочтение не так важно, как количества пользователей, с которыми можно взаимодействовать в децентрализованной сети.

Количество разработчиков напрямую связано с количеством пользователей, которых могут обслуживать плоды их труда. А количество пользователей сети, как мы установили выше, напрямую связано с ценой ее токена. По мере роста цены все больше людей узнают об Ethereum, все больше людей пользуются сетью, и все больше разработчиков хотят создавать приложения для сети, чтобы привлечь ее постоянно растущую пользовательскую базу. Чем лучше приложения, тем больше пользователей присоединяется к сети. И так по кругу, до бесконечности — рефлексивность для чайников.

Результаты

Величина дефляции ETH зависит от объема сожженной комиссии за газ.

Количество сожженной комиссии за газ зависит от активности в сети.

Активность в сети зависит от количества пользователей и качества приложений.

Количество пользователей и качество приложений рефлексивно связаны с ценой ETH.

Следовательно, в силу транзитивности величина дефляции и цена ETH имеют рефлексивную зависимость.

Исходя из этих положений, у нас есть два возможных будущих сценария.

Слияние состоится:

Если слияние блокчейнов пройдет успешно, между ценой и величиной дефляции эфира установится положительная рефлексивная связь. Поэтому сегодня трейдеры покупают ETH, ведь они знают: чем выше его цена, тем больше будет расти активность в сети, и тем сильнее дефляция, что ведет к росту цены, в результате чего сеть используется еще активнее, и так далее. Это замкнутый бычий круг/цикл. Он прервется, только когда у каждого человека на планете будет кошелек Ethereum.

Слияние НЕ состоится:

Если слияние не состоится или пройдет неудачно, между ценой и величиной дефляции ЕТН возникнет отрицательная рефлексивная зависимость — или, иначе говоря, между ценой и величиной инфляции ЕТН будет положительная рефлексивная связь. Я считаю, что при таком сценарии трейдеры будут или открывать короткие позиции, или избавляться от ETH.

У этой взаимосвязи есть нижний предел, ведь сеть Ethereum — самая долго работающая децентрализованная сеть. У ETH огромная рыночная капитализация и без слияния. Самые популярные dApps работают на базе Ethereum. У Ethereum также самое большое количество разработчиков среди всех сетей первого уровня. Учитывая все это, и, как я уже писал в своем предыдущем эссе «Ставим по максимуму», я считаю, что ETH не опустится ниже уровней $800–1000, которые мы видели во время обвала на рынке, спровоцированного крахом TerraUSD/Three Arrows.

Мнение рынка

Теперь нужно разобраться, что думает по поводу успеха или неудачи слияния рынок.

На мой взгляд, лучше всего мнение рынка отражает график ниже, показывающий курс ETH/BTC.Чем выше курс, тем больше ETH опережает биткоин по темпам роста. Поскольку биткоин — это резервный актив для криптовалютных рынков капитала, если ETH опережает его на этом этапе, значит, рынок считает успешное слияние все более вероятным.

В период нормализации рынка после обвала ETH обошел BTC примерно на 50%. Так что, думаю, справедливо предположить, что рынок все больше уверен в том, что слияние уже не за горами и что оно пройдет успешно. Текущая предполагаемая дата слияния — по заявлению разработчиков Ethereum — 15 сентября 2022 года.

Но это мнение только спотового рынка. А что на этот счет думают торговцы деривативами?

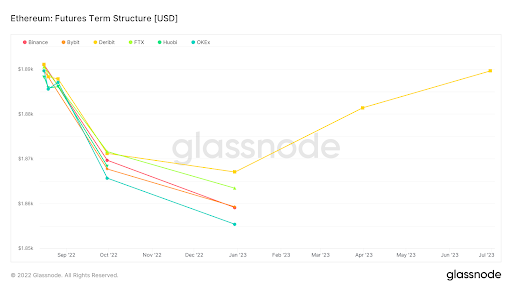

На графике выше изображена структура сроков экспирации фьючерсов на эфир. Структура сроков экспирации фьючерсов отражает текущие цены фьючерсных контрактов по срокам их погашения. Она позволяет спрогнозировать условия спроса и предложения для различных сроков погашения путем расчета премии или дисконта по фьючерсному контракту относительно базовой спотовой цены.

Бэквордация = цена фьючерсов < текущая спотовая цена; фьючерсы торгуются с дисконтом.

Контанго = цена фьючерсов > текущая спотовая цены; фьючерсы торгуются с премией

Вся кривая до июня 2023 года торгуется в бэквордации. Это значит, что, по прогнозам участников фьючерсного рынка, цена ETH к дате погашения будет ниже текущей спотовой цены — то есть понижательное давление на рынке выше, чем повышательное.

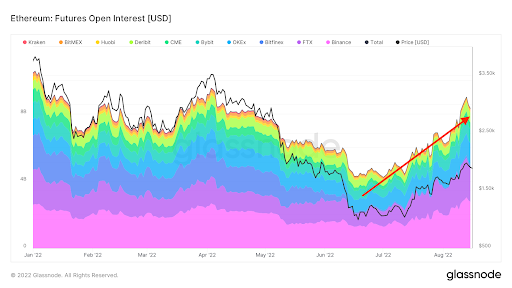

Это график открытых позиций или открытого интереса по фьючерсам на ETH. Открытый интерес — это совокупное количество фьючерсных контрактов, открытых участниками рынка по состоянию на определенный момент времени. Как видно на графике, сейчас он восстанавливается с минимума, зафиксированного в период краха кредитования на рынке криптовалют в середине июня. Величина открытого интереса растет, но при этом кривая находится в бэквордации. На мой взгляд, это указывает на высокое и растущее давление маржинальных продаж. С другой стороны, если бы кривая находилась в контанго (цена фьючерсов > текущая спотовая цена), а открытый интерес рос, то это свидетельствовало бы о высоком и растущем давлении маржинальных покупок.

Существует две возможные причины текущего понижательного давления:

- У вас есть длинная позиция по физическому ETH, но вы не уверены в успехе слияния или в его сроках — поэтому вы полностью или частично хеджируете свои риски по ETH, продавая фьючерсные контракты по ценам выше текущей спотовой цены.

- Вы считаете, что слияние произойдет, и хотите собрать все возможные бесплатные токены, которые будут добыты и распределены среди держателей ETH, когда группка фанатиков ETH неизбежно восстанет против слияния и создаст форк сети, в котором будет и дальше использоваться алгоритм Proof-of-Work. Поэтому вы открываете лонг по физическому ETH, но при этом хеджируете риски падения его цены, продавая фьючерсы. Если дисконт при продаже фьючерса меньше стоимости полученного в результате форка токена (или токенов), вы получаете прибыль.

По другую сторону этих направленных потоков фьючерсов находятся маркет-мейкеры. У них портфели с нейтральной дельтой, то есть напрямую не зависят от ценовых колебаний ETH. Соответственно, раз они покупают фьючерсы у продавцов, мотивы которых я описал выше, им нужно продавать физический ETH на спотовом рынке, чтобы хеджировать свои риски. Это ведет к усилению понижательного давления на спотовом или наличном рынке.

Тут будет уместным вспомнить о том, что ETH опережает BTC по темпам роста на 50%. Продажи маркет-мейкеров на спотовом рынке не идут ни в какое сравнение с лонгами быков. Это очень обнадеживает. Потому что означает, что уверенность рынка в успешном слиянии просто СЛАБО ВЫРАЖЕНА и скрыта под хеджирующими шортами маркет-мейкеров на спотовом рынке.

Если рынок считает, что вероятность слияния растет с каждым днем, то что будет с теми, кто хеджировал свою позицию фьючерсами на случай успешного слияния?

- Если слияние будет успешным, владельцы спотового ETH закроют хеджирующие сделки, оставив длинную позицию по ETH, и заработают на положительной рефлексивности, о которой я писал выше.

- Если слияние будет успешным и в процессе будут распределены новые токены, их продадут по любой цене, и те, кто хеджировал свои позиции, тут же их закроют. Возможно, они решат продать спотовый ETH и полностью закрыть свою позицию, но я готов поспорить, что таких трейдеров будет меньшинство. ETH и ощутит все преимущества положительной рефлексивности.

Я считаю, что успешное слияние приведет к усилению повышательного давления на марже. Как следствие, позиции маркет-мейкеров по фьючерсам радикально изменятся. Они перейдут от лонгов по фьючерсам и шорту по спотовому эфиру к флэту или шортам по фьючерсам/лонгу по споту. Спотовый эфир, который они будут шортить, требует покрытия (т. е. покупки спота), и если у них чистые шорты по фьючерсам, им придется выходить на рынок и покупать дополнительный спотовый эфир. Продажа деривативов, которая привела к бэквордации до слияния, после слияния приведет к контанго.

Торговые решения

Итак, вы считаете, что слияние пройдет успешно и более-менее в запланированный срок. Но как лучше всего выразить свой бычий настрой в позиционировании?

Спот/физический ETH

Самая простая сделка — купить ETH за грязный фиат или набрать больше ETH в свой криптопортфель.

Lido Finance

Lido Finance — крупнейший валидатор в сети Beacon Chain в Ethereum. Вы можете внести эфир в стейковый пул Lido и получать вознаграждение валидатора. Взамен Lido забирает 10% заработанных ETH. У Lido есть DAO с собственным токеном, LDO.

Это привлекательный вариант для тех, кто не против рискнуть. Это более рискованная сделка, чем владение спотовым ETH, ведь ценность предложения Lido полностью зависит от успеха слияния, тогда как спотовый ETH может принести прибыль и без слияния, ведь его ценность определяется и другими применениями (например, это «топливо» второго по рыночной капитализации открытого блокчейна).

В результате такой сделки с более высокой бетой токен LDO вырос более чем в 6 раз с середины июня, когда рынок криптовалют рухнул.

Длинная позиция по фьючерсам на ETH

Если хотите заработать еще больше, используйте кредитное плечо. В этом случае хороший вариант — длинная позиция по фьючерсам на ETH. Из-за отрицательного базиса держатели лонгов получают деньги за риск по ETH.

Базис = цена фьючерса – спотовая цена

Если посмотреть на структуру сроков экспирации, самыми дешевыми будут фьючерсы с экспирацией в декабре 2023 года. В случае успешного слияния, по причине оставшейся срочной стоимости, они должны резко перейти в контанго, ведь шорты будут покрыты. У фьючерсов с экспирацией в сентябре 2023 года после слияния останется 1–2 недели временной стоимости, и у вас не будет такого эффекта базиса, как в случае открытия позиции по декабрьским фьючерсам.

Длинная позиция по колл-опционам на ETH

Если вы хотите использовать кредитное плечо, но не хотите беспокоиться о ликвидации, которая может произойти с фьючерсными контрактами, стоит задуматься о покупке колл-опционов. Текущая подразумеваемая волатильность фьючерсов на сентябрь и декабрь торгуется ниже реализованной волатильности. Это ожидаемо, так как хеджеры используют не только фьючерсы, но и опционы.

Кстати, когда я вышел на рынок, чтобы купить колл-опционы на ETH с ценой исполнения $3000 и экспирацией в декабре 2022 года, мне удалось купить по предложенной цене гораздо большее количество, чем было показано на экране. Мне сказали, что дело в том, что у всех дилеров огромные лонги по колл-опционам, так как хеджеры продали слишком много коллов для хеджирования длинных позиций по ETH. Дилеры просто счастливы уменьшить свои лонги по колл-опционам, чтобы освободить средства, поэтому выставляют очень низкие цены.

Как и фьючерсы, коллы-опционы с экспирацией в декабре торгуются дешевле с точки зрения подразумеваемой волатильности, чем сентябрьские коллы, особенно на крыльях. Еще одна причина выбрать декабрьские опционы в том, что они меньше привязаны к времени слияния. Да, разработчики уверяют, что 15 сентября слияние все-таки состоится, но, как известно, сроки часто переносятся. Я не хочу беспокоиться из-за того, что дата слияния переносится на несколько недель.

Если все вышесказанное для вас китайская грамота, держитесь более простых продуктов — не хочу увидеть ваше фото на доске позора «Faces of REKT».

Длинная позиция по декабрьским фьючерсам и короткая позиция по сентябрьским фьючерсам

Это игра на понижение кривой. Нужно очень внимательно следить за маржей. На вас никак не влияет цена ETH, поэтому с одной стороны у вас будет нереализованный убыток, а с другой — нереализованная прибыль. Если биржа не разрешит вам взаиморасчет, нужно будет добавить маржу на убыточную часть сделки, иначе вашу позицию ликвидируют.

Итак, вы шортите сентябрьские фьючерсы, которые торгуются с дисконтом, что значит, что вы платите тета (или временную стоимость). Вы лонгуете декабрьские фьючерсы, которые торгуются с дисконтом, что значит, что вы получаете тета. Когда вы перекрываете тету, то по сути зарабатываете каждый день благодаря чистой положительной тете (при условии, что спотовая цена не меняется). Если мы ожидаем, что после слияния произойдет интенсивное покрытие коротких позиций, декабрьские фьючерсы подорожают больше, чем фьючерсы на сентябрь. Следовательно, их кривая будет круче, и вы заработаете больше на длинной позиции по декабрьским фьючерсам, чем потеряете на короткой по сентябрьским.

(Прощу простить обилие жаргона — см. оговорку о «Faces of REKT» выше).

Покупай на слухах, продавай на фактах?

Допустим, у вас есть длинная позиция по любому инструменту, связанному с ETH. Встает закономерный вопрос: нужно ли сокращать или полностью закрывать эту позицию прямо перед слиянием?

Поскольку из-за положительной рефлексивности цена ETH перед слиянием будет расти, правила трейдинга диктуют, что нужно хотя бы уменьшить позицию прямо перед слиянием. Но реальность редко совпадает с ожиданиями.

Однако…

Структурное снижение инфляции произойдет только после слияния. Я ожидаю, что события будут развиваться так же, как в случае с халвингами биткоина — все знают даты, когда они произойдут, но биткоин все равно всегда растет после халвинга.

Тем не менее, вполне возможно, что цена ETH немного упадет перед слиянием и сразу после него. Те, кто частично или полностью закрывали позицию, поначалу будут очень радоваться своему решению. Но по мере дефляции и в силу рефлексивной связи между высокой и постоянно растущей ценой ETH и интенсивностью использования сети, цена может начать постепенно расти. В этот момент нужно решить, как возвращаться в позицию. Обычно это очень сложная с психологической точки зрения ситуация. Вы верили в долгосрочный тренд, но не хотели отходить далеко от своей позиции — а теперь вам приходится платить более высокую цену, чтобы ее восстановить. Это решение дается нелегко, потому что мы всегда ждем очередное дно, когда знаем, что точно нужно покупать. Но дно — или, по крайней мере, то дно, которого вы ждете, — так и не достигается, и вы или не восстанавливаете позицию в прежнем размере, или упускаете немалую часть прибыли.

Принимая во внимание результаты этого мыслительного эксперимента и мою убежденность в рефлексивности этой ситуации, я не буду сокращать свою позицию ни перед слиянием, ни сразу после него. Более того — я увеличу размер позиции, если рынок начнет продавать, так как считаю, что самое интересное еще не заложено (и не может быть заложено) в текущую рыночную цену.

Как продавать

Если мы не хотим ничего упустить, нужно также понять, как выгоднее всего шортить на слиянии. Учитывая нынешние настроения рынка и ценовую динамику, те, кто собирается шортить ETH перед слиянием, торгуют против положительной рефлексивности. Это очень опасно. Когда вы шортите, ваша максимальная прибыль (без кредитного плеча) ограничивается 100%, так как цена может дойти только до нуля (против бесконечного максимального убытка при росте). Так что тут очень важно выбрать правильный момент.

Лучшее время для открытия короткой позиции — прямо перед запланированной датой слияния. В этот момент ожидания будут максимальными, и у вас будет короткий интервал между открытием сделки и моментом, когда слияние произойдет или не произойдет. Если слияние не произойдет, обвал будет быстрым и стремительным, учитывая неоправдавшиеся высокие ожидания рынка. Так вы быстро выйдете из сделки с прибылью.

Я бы посоветовал использовать для этой стратегии пут-опционы. Возвращаясь к приведенной выше кривой фьючерсов, у фьючерсов на март 2023 года самый низкий дисконт. Это означает, что, открыв по ним короткую позицию, вы заплатите меньше всего. Это также означает, что пут-опционы на март 2023 года будут самыми привлекательными. Если бы я шортил, то 14 сентября купил бы путы на ETH на март 2023 года с ценой исполнения $1000. Вы заранее знаете свой максимальный убыток, который равен премии, уплаченной за пут-опционы. Если слияние пройдет успешно, вы исключаете неограниченные убытки. Ваша цель в случае нисходящего движения — стремительное падение ниже $1000, вашей цены исполнения.

Катарсис

Написание этих статей для меня — отличная возможность тщательно обдумать мои сделки и в конечном итоге укрепить уверенность в своем позиционировании. Если я не могу логически объяснить, почему открыл ту или иную сделку, значит, мне нужно пересмотреть свои торговые решения. В прошлом в процессе написания статей я значительно изменил свой портфель и попрощался с некоторыми убеждениями, потому что не мог их хорошо аргументировать в письменной форме.

Попытка применить теорию рефлексивности Сороса к слиянию блокчейнов ETH лишь укрепила мою уверенность в своей правоте. Я задавался вопросом, что мне делать перед слиянием. Теперь, изложив свои мысли на условной бумаге, я знаю, что делать.

Buy The Fucking Dip, покупать на чертовых низах!