Все мнения, выраженные в этом материале, отражают личную точку зрения автора и не должны служить основанием для принятия инвестиционных решений или расцениваться как рекомендация или совет по инвестированию.

Хорошо это или плохо, но одним из неожиданных результатов пандемии и связанного с ней повального распространения лженауки в социальных сетях стало то, что все мы превратились в вирусологов. Все помнят о сглаживании кривой, социальной дистанции, локдаунах и т.д. и т.п.? Готов поспорить, некоторые из вас даже помнят, что такое R0, или сколько здоровых людей в среднем заражает носитель коронавируса. Китайские товарищи все еще живут в этом кошмаре, но для остального мира, к счастью, пандемия уже в прошлом. Теперь талант политиков к дезориентации целиком и полностью сосредоточен на том, чтобы втянуть избирателей в войну под одним из двух лозунгов: «Воссоединение России» или «Агрессия России» — в зависимости от того, по какую сторону железного занавеса вы находитесь.

Сегодня человечество ведет войну на двух фронтах. Первый — война против невидимого вируса (знаю, ваш президент сказал вам, что коронавирус закончился, но вирусы не подчиняются избирательным циклам, и их экономические последствия сохраняются еще долгое время после закрытия последнего пункта экспресс-тестирования). Второй — необъявленная мировая война между США/НАТО и Евразией/Россией/Китаем. Текущая политика органов налогово-бюджетного и монетарного регулирования обусловлена их попытками смягчить экономические последствия этих двух конфликтов.

Поскольку все политики, выборные они или нет, не видят дальше своего носа и не думают о будущем, то для решения почти всех проблем они автоматически начинают печатать деньги. Очень немного найдется проблем, которые нельзя решить с помощью денег, поэтому включение печатного станка часто является самым простым и быстрым решением; это можно сделать немедленно, без долгих обсуждений и размышлений. Альтернатива — долгосрочная реструктуризация мировой экономики — повлечет за собой огромные проблемы для заинтересованных сторон и потребует честного разговора о реальном состоянии нашей цивилизации. Для наших недальновидных друзей-политиков это не вариант, поэтому что бы ни исповедовало ваше правительство — капитализм, коммунизм, социализм или фашизм, — рано или поздно неизбежно обратится к «эмиссионизму» для решения своих проблем.

Как известно, стимулирование спроса с помощью легких денег ведет к тому, что народ начинает скупать все подряд. И когда это происходит, цены растут. Это называется инфляцией. В каждой стране сейчас наблюдается инфляция товаров, продовольствия и/или энергоносителей. Когда последние два компонента инфляции быстро растут, некогда послушные плебеи выходят из спячки и требуют действий. Они заявляют об этом или у избирательных урн, или на улицах, но в любом случае они заставляют к себе прислушаться. На что вы готовы пойти, чтобы накормить своего плачущего голодного ребенка?

Все крупнейшие центральные банки мира — Федеральная резервная система (ФРС), Народный банк Китая (НБК), Банк Японии (БЯ), Европейский центральный банк (ЕЦБ), Банк Англии (БА) — помогали своим правительствам, в том или ином виде печатая деньги во время пандемии. Все они беспокоились о неизбежной инфляции, и с тех пор на словах (а иногда даже на деле) обещали убрать фиатную ликвидность с рынка и ужесточить монетарные условия.

Представьте, что вам зарядил в лицо ногой Нейт Диас. Примерно так почувствовали себя финансовые рынки, когда в США и ряде других стран начали исчезать фиатные деньги. Больше всего пострадали рынки суверенных долговых обязательств — обвал на рынке облигаций стал едва ли не худшим за всю финансовую историю человечества.

В то же время необъявленная Третья мировая война разгорается все сильнее, о чем свидетельствуют недавние атаки на критически важные газопроводы («Северный поток 1» и «Северный поток 2»). Эта ситуация и так тянет вниз мировую экономику, а тут еще и очевидные финансовые последствия дефицита ликвидности в системе… Крупнейшие центробанки уже начали отступать от своих обещаний бороться с инфляцией, и в мире стремительно распространяется новая пандемия — вирус контроля кривой доходности (YCC). Рано или поздно ее жертвой падут все центральные банки. Вот краткая оценка текущей ситуации каждого центробанка.

БА недавно вернулся к количественному смягчению (QE), чтобы спасти британскую финансовую систему; совсем скоро QE перерастет в YCC (подробнее об этом позже).

БЯ продолжает политику YCC, чтобы спасти свою банковскую систему и дать правительству возможность брать кредиты по доступным ставкам.

ЕЦБ продолжает печатать деньги для выкупа облигаций слабых членов ЕС, но пообещал скоро начать количественное ужесточение (QT) (подробнее об этом позже).

НБК возобновляет печатание денег, чтобы обеспечить банковскую систему ликвидностью для поддержания падающего рынка жилой недвижимости.

ФРС продолжает повышать процентные ставки и сокращает баланс с помощью QT.

Итак, 80% самых влиятельных центральных банков мира сменили курс и в той или иной форме печатают деньги. Только ФРС пока держится, несмотря на побоище на финансовом рынке, — очевидно, решив довести до конца свои безнадежные попытки снизить инфляцию, в которой как минимум отчасти виновата, ведь эта инфляция — закономерный итог десятилетий ужасной экономической политики, и мировая война — лишь вишенка на этом неудобоваримом торте.

Из всех видов печатания денег самым губительным для стоимости фиатной валюты — и, как следствие, для общества — является контроль кривой доходности, YCC. Потому что этот метод подразумевает регулирование цен на рынке облигаций с триллионным оборотом. Центральные банки, которые проводят YCC, по сути берут на себя обязательство до бесконечности расширять свой баланс, чтобы конкретный показатель процентной ставки не поднимался выше противоестественного потолка, установленного центральным банком. Рынок ВСЕГДА выигрывает, и выигрывает за счет сокрушительной инфляции для всего человечества.

Дольше всех контролем доходности занимается Банк Японии. БА составил ему компанию совсем недавно, и тезис моего эссе на этой неделе заключается в том, что скоро к ним присоединится ЕЦБ. Переход ЕЦБ к YCC будет означать, что этой ужасной политикой занимается большинство (60%) крупнейших центральных банков. Можно даже сказать, что на самом деле это число равно 80%, если учитывать НБК, который действует в собственной финансовой системе. Китайцы регулярно устанавливают целевой уровень экономической активности и выдают любое количество кредитов, необходимое для достижения этой цифры.

Примечание. С технической точки зрения, Банк Англии взял на себя ограниченное по времени (только в течение следующих 13 недель) обязательство регулировать цены на рынке государственных облигаций, и размер этого обязательства — 65 млрд фунтов. Но я подозреваю, что мы еще увидим YCC в исполнении БА. Как только вы пасуете перед рынком и признаете свое поражение, вы попадаете на крючок на неопределенное время. Теперь, когда БА объявил, что обязуется покупать облигации по завышенным ценам, неужели вы, черт возьми, не продадите ему все свои облигаций до единой?! Участники рынка воспользуются этой политикой, чем только загонят банк еще глубже в яму, которую он сам себе вырыл — поэтому можно с уверенностью предположить, что БА увеличит размер этой программы, и на этом основании я причисляю его к лагерю YCC.

Внезапный разворот курса БА всего за несколько торговых дней — превращение из банка, готового уничтожить инфляцию путем повышения процентных ставок и QT, в банк, в неограниченном количестве скупающий британские облигации, — хороший показатель будущего ЕЦБ, который, по моим прогнозам, также окажется втянутым в аналогичную политику, несмотря на яростное сопротивление. Осторожно, спойлер: все это ведет к тому, что «большой папочка» ФРС тоже в конце концов заразится вирусом YCC и присоединится к своим товарищам в краю живых мертвецов.

Штаб-квартира Банка Англии, Треднидл-стрит, Лондон, EC2R 8AH, Великобритания

Небольшое отступление, прежде чем переходить к последним faux-pas Банка Англии: недавно в чате, где я сидел, кто-то назвал британское королевское семейство «Кардашьянами в коронах», что вызвало у меня усмешку. Меня огорчает огромное внимание, которое уделяется королевской семье. Возможно, британским политикам не удалось бы впарить британской публике все эти экономические сказки, если бы эта публика следила за их политикой так же внимательно, как за отношениями покойной королевы с Меган, герцогиней Сассекской.

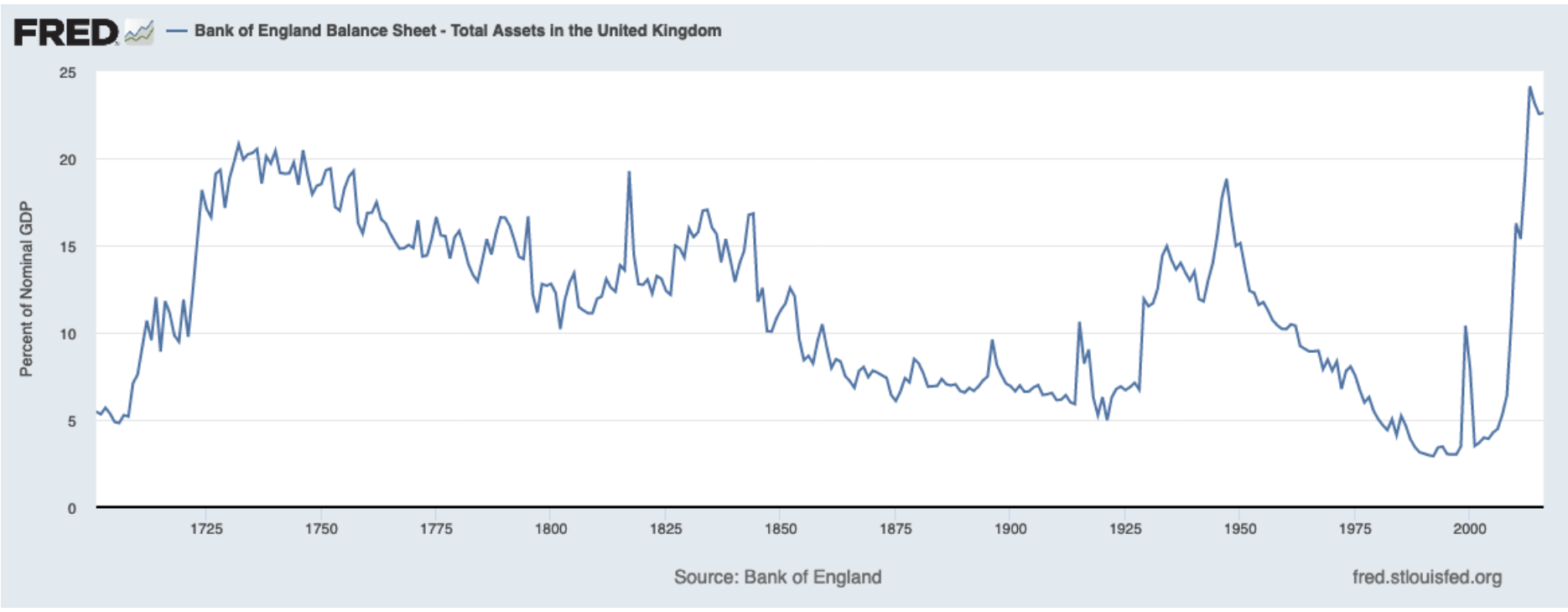

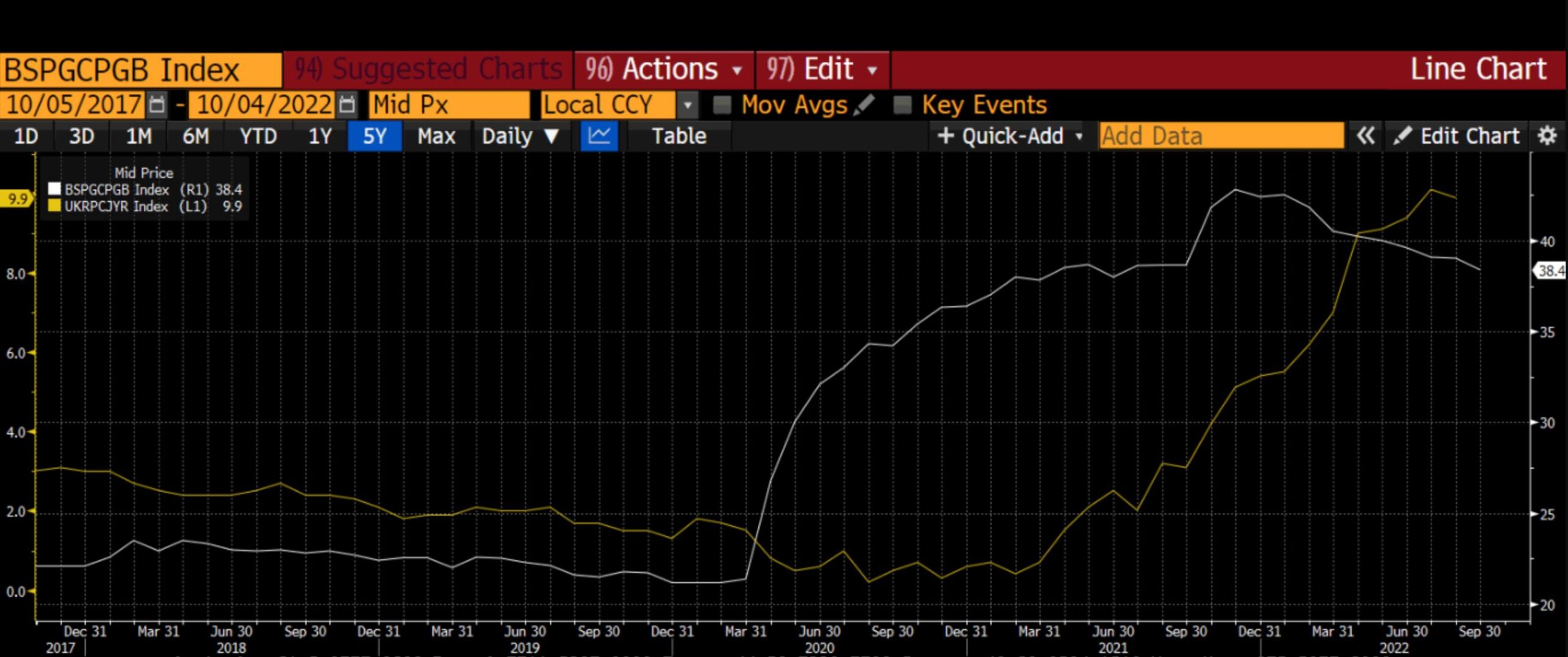

Но вернемся к нашей теме. Банк Англии отреагировал на пандемию коронавируса, как все центральные банки реагируют на кризис — печатанием денег. Чтобы понять масштабы этого явления в исторической перспективе, взгляните на график, где изображены общие активы Банка Англии в процентах от ВВП с момента его основания в 18 веке.

За последние триста лет Великобритании пришлось через многое пройти: пандемии, империалистические войны, гражданские войны, мировые войны и так далее. Но даже если принять все это во внимание, очевидно, что последний цикл печатания денег был самым агрессивным за ВСЮ ИСТОРИЮ существования Банка Англии!

Общие активы БА в % от ВВП (белая линия) и индекс потребительских цен Великобритании (желтая линия)

Но перенесемся в наши дни. Вот как инфляция отреагировала — с небольшим отставанием — на самое радикальное ослабление денежно-кредитной политики в истории банка. Королю Карлу хотелось бы, чтобы золотистая линия на графике выше показывала рост его популярности, но нет — это всего лишь отражение страданий его подданных.

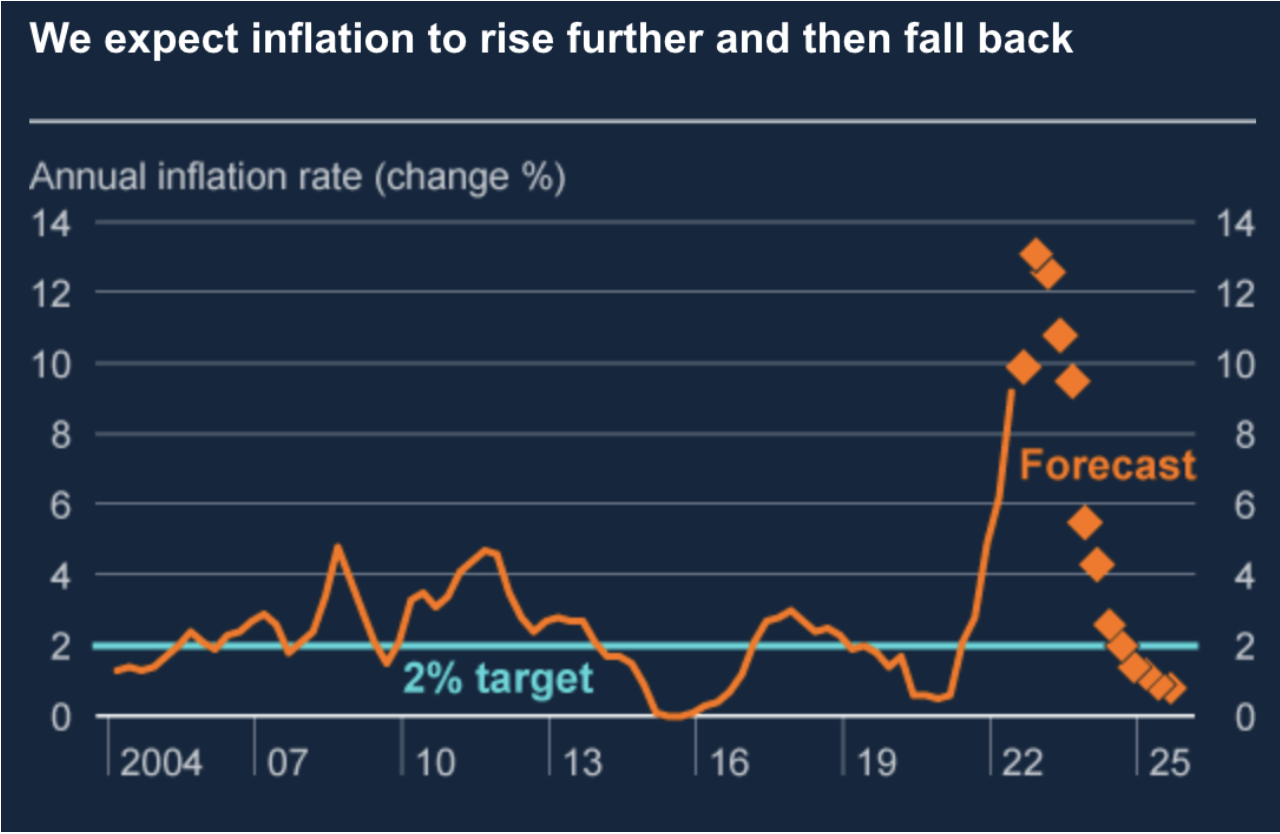

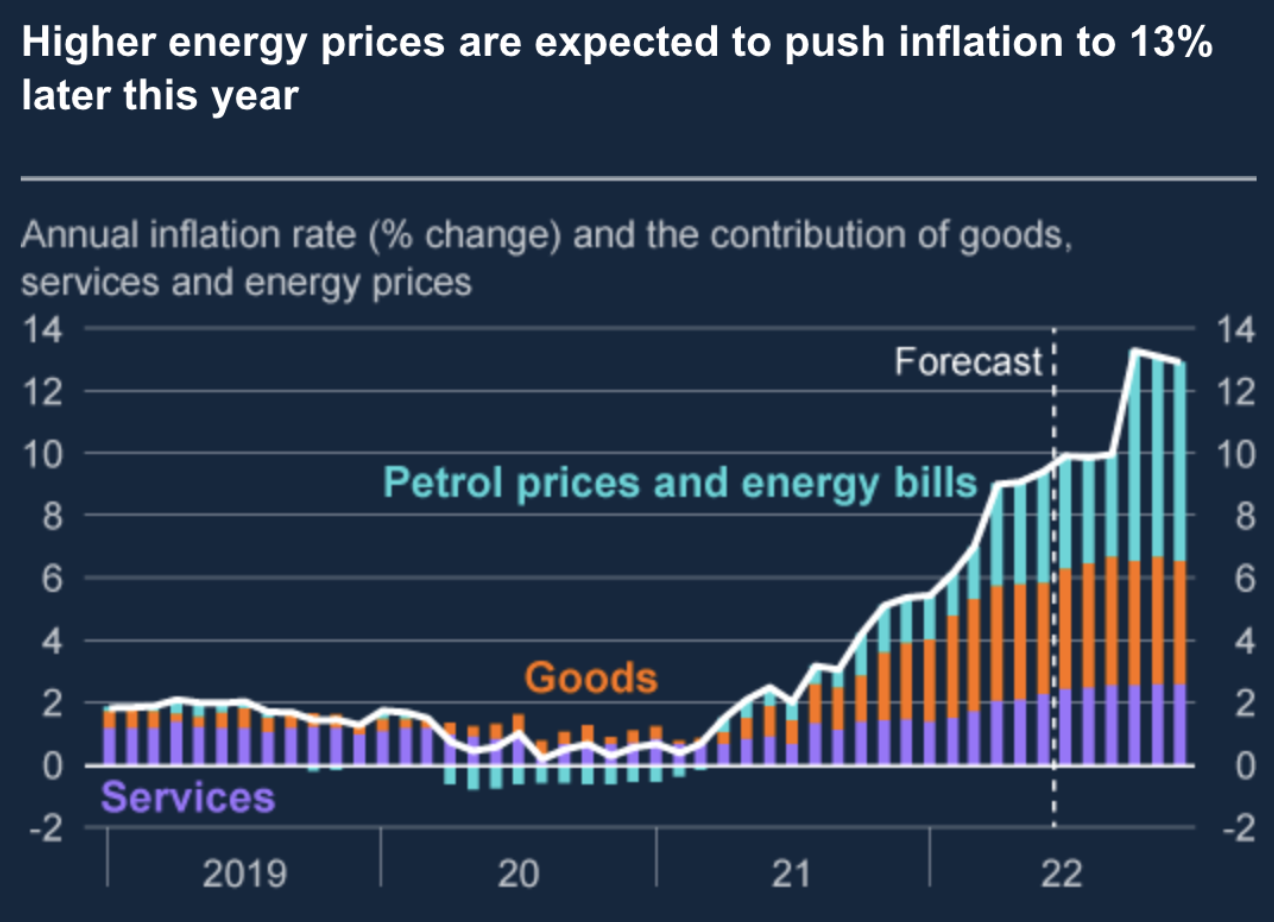

БА раньше других центробанков понял, что с бесконтрольной инфляцией, вызванной печатанием денег, нужно что-то делать. В своем отчете за август 2022 года банк даже предсказал, что к концу года инфляция превысит 13%, а в 2023-2024 гг. начнется агрессивное ужесточение монетарных условий.

Отчет БА о монетарной политике Август 2022 г.

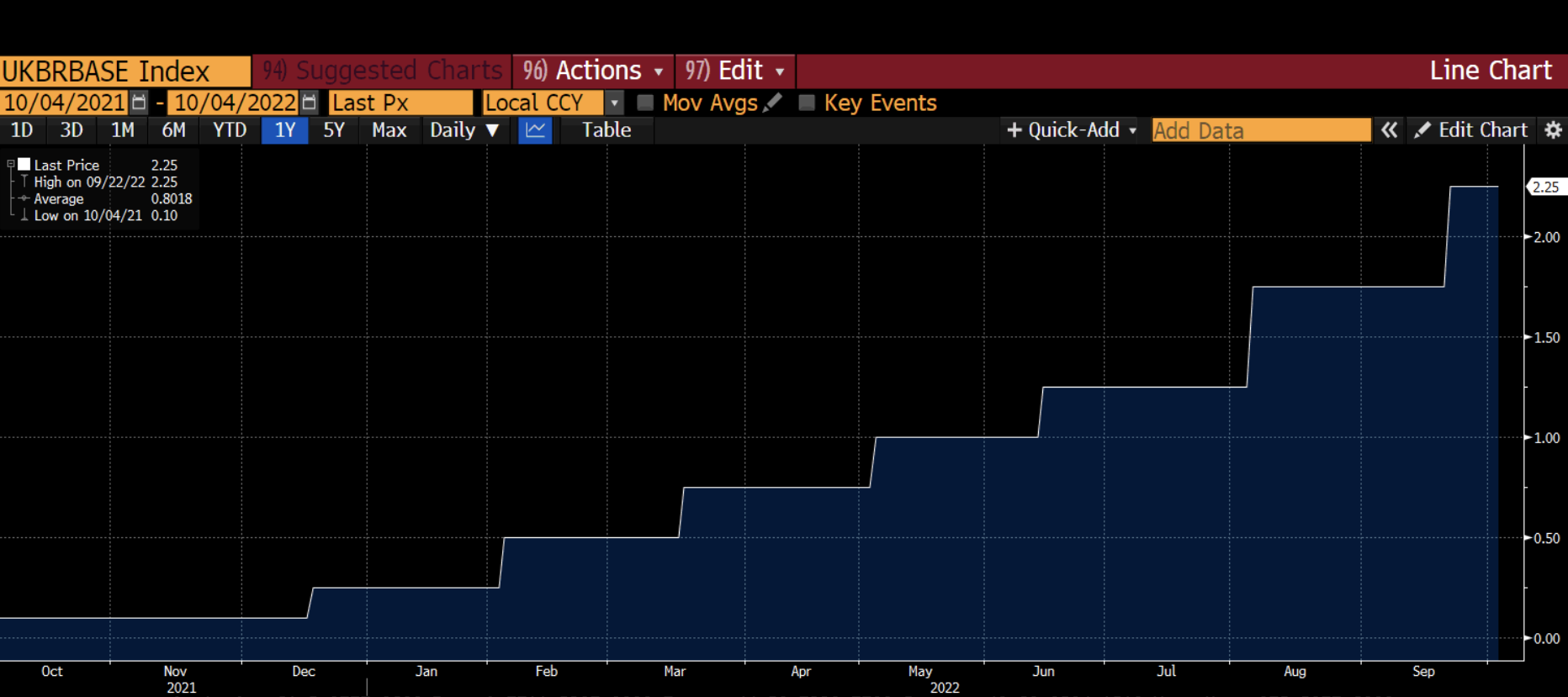

В попытке исправить ситуацию Банк Англии первым из крупных центральных банков начал сокращать свой баланс и повышать учетную ставку.

БА начал повышать ставки в декабре 2021 года. Помните, тогда Джером Пауэлл еще и думать не думал о повышении ставок (к вечеринке на Треднидл-стрит он присоединится только в марте 2022 года).

Британский центральный банк, как и большинство его собратьев в развитых странах, верит в энергетические сказки. А именно, в то, что развитые страны — которые по сути развивались в ногу с ростом использования углеводородов — смогут к году, который заканчивается на 0 (2050), полностью отказаться от углеводородов в пользу менее энергоемких ветра и солнца. В Великобритании есть уголь, нефть в Северном море и, возможно, сланцевая нефть — но эти источники энергетической независимости были отринуты, и счета за импорт энергии в Великобританию становились все больше и больше.

.

Нынешняя Третья мировая — это экономическая война, которая вызывает балканизацию энергетических рынков, что приводит и будет приводить к высокой инфляции. Страна, которая агрессивнее всех печатала деньги и вынуждена импортировать энергоносители, не сможет вырваться из пасти инфляции.

График выше ясно показывает, что инфляция энергоносителей играет не последнюю роль в страданиях плебеев.

Великобритания оказалась под двойным ударом: мало того, что Банк Англии должен вывести свободные средства из системы, чтобы снизить спрос, так еще и цены на энергоносители растут из-за инфляции, вызванной Третьей мировой войной. Все это не способствует экономическому росту.

Борис Джонсон наконец получил по заслугам — и не потому, что устраивал вечеринки на Даунинг-стрит во время локдауна, — его вывела из игры скверная экономическая ситуация в стране. Ему на смену пришла Лиз Трасс со своими шутами, готовыми применить проверенное временем лекарство любого правительства — ништяки для всех.

На прошлой неделе она представила новый бюджет, наполненный мерами, которые определенно подстегнут экономику. Для богатых она снизила ставки корпоративного и индивидуального налогов. Бедным она собирается раздавать ваучеры на оплату возросших счетов за электроэнергию. Гип-гип УРА! Да это же Маргарет Тэтчер в новом брючном костюме.

Перефразируя моего кореша Джима Бьянко, «проблема бюджета Трасс в том, что он сработает». Под словом «сработает» он подразумевает, что бюджет подстегнет экономическую активность в период, когда инфляция превышает 10%. Рынку облигаций гораздо больше понравилось бы, если бы Трасс собиралась повысить налоги и сократить государственные расходы (так называемая «жесткая экономия»), но в ее бюджете нет ни того, ни другого. Поэтому рынок облигаций закатил истерику.

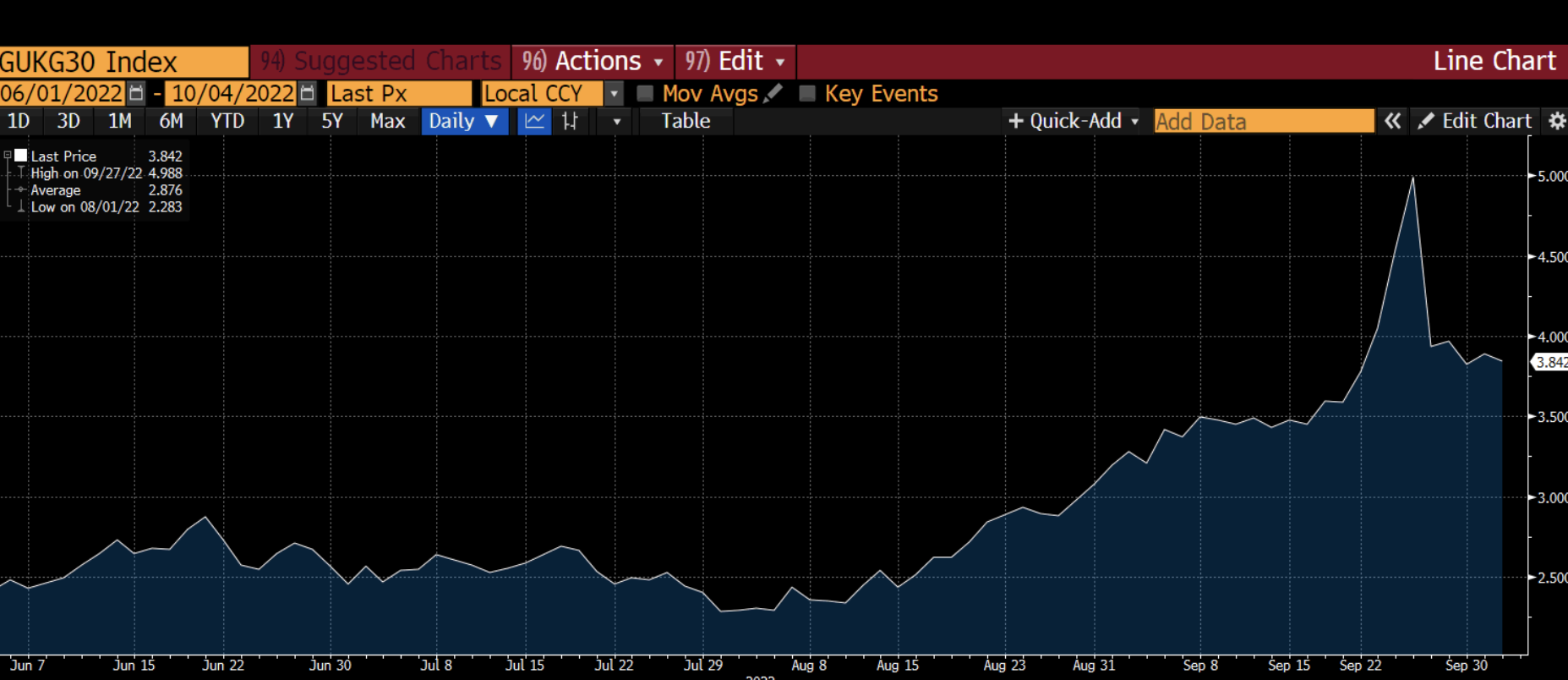

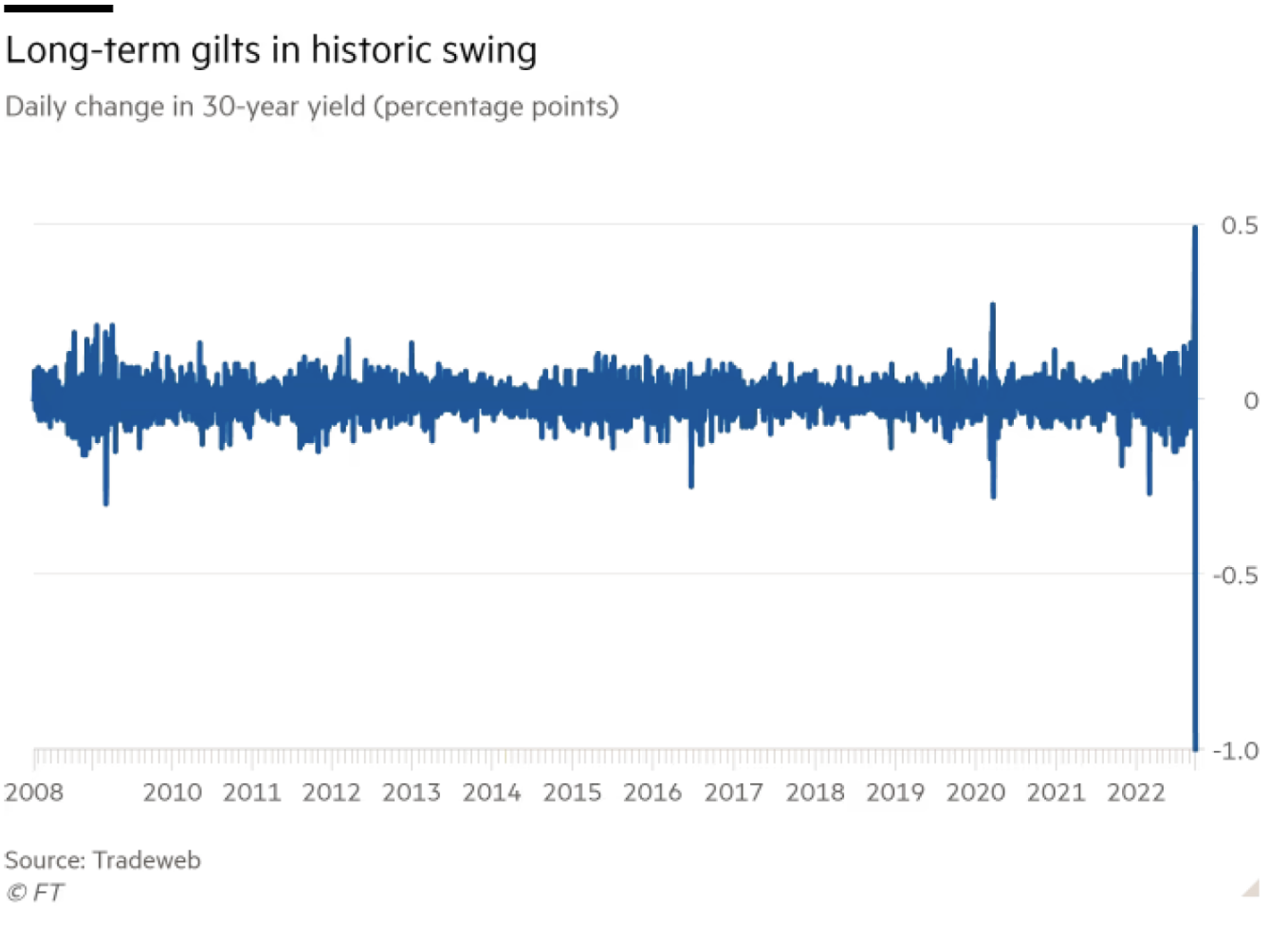

Это график доходности 30-летних государственных облигаций Великобритании. Как видите, в течение нескольких дней после того, как Трасс анонсировала бюджет, доходность подскочила так сильно, как никогда в истории. И помните: рынок британских облигаций (Gilt) — самый долгоиграющий рынок облигаций в мире, так что речь идет о сотнях лет.

Скажем так: рынок облигаций включил Cardi B и показал, кто в доме хозяин.

До этого Банк Англии якобы был супер-пупер привержен борьбе с инфляцией. Надо признать, что регулятор действительно повышал краткосрочные ставки и сокращал баланс. Но стремительный рост доходности облигаций грозил в одночасье разрушить ВСЮ финансовую систему Великобритании, построенную на высоком уровне заемных средств, что заставило БА изменить курс.

Не буду вдаваться в подробности, но системная угроза для банковской системы Великобритании возникла из-за бухгалтерских схем, в которых регулятор разрешил участвовать пенсионным фондам. По сути, пенсионным фондам Великобритании было разрешено использовать производные деривативы с кредитным плечом на рынках процентных ставок в размере их долговых обязательств. Для торговли деривативами нужна маржа, а когда вы шортите ставки, и ставки растут, маржу нужно увеличивать. У пенсионных фондов нет денег (они потратили их на акции и прочую чепуху, которую им всучили банкиры), так что исторический скачок ставок в одночасье превратил бы их в банкротов. На сайте FT есть отличное описание махинаций, которые проворачивались под бдительным оком Банка Англии.

Итак, чтобы избежать финансового апокалипсиса, БА за одно утро отказался от всех своих трудов и немедленно перешел к неограниченным покупкам долгосрочных государственных облигаций, чтобы сдержать рост цен.

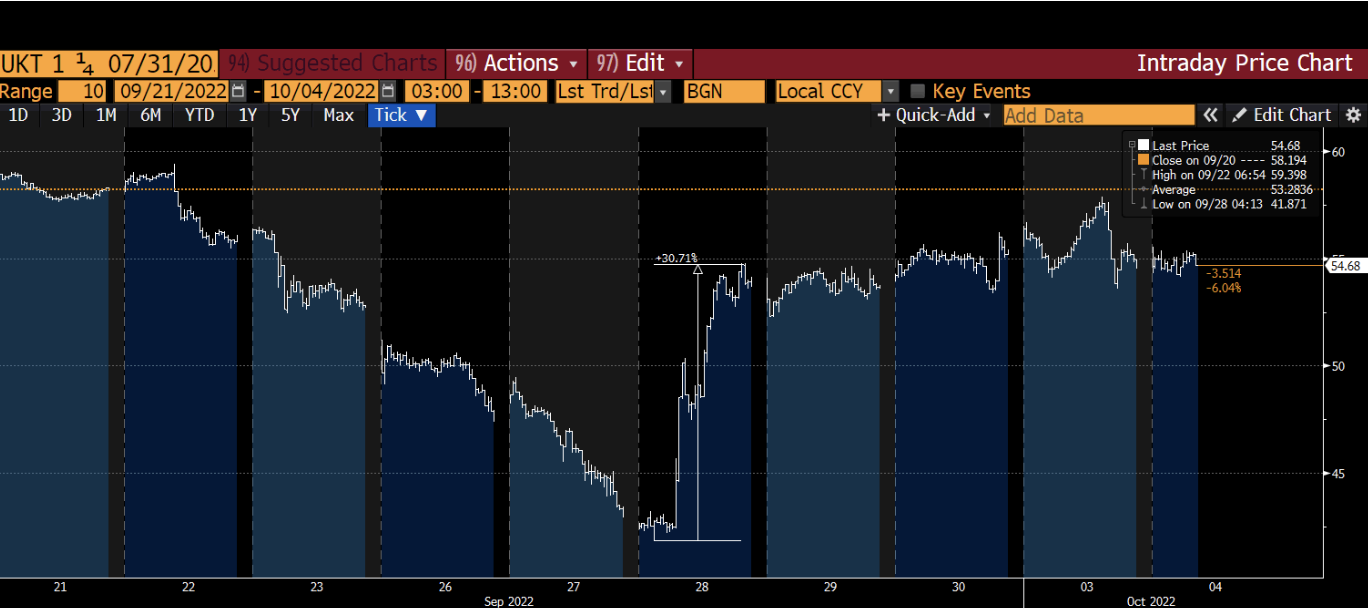

Это еще один урок на тему «никогда не пытайтесь побороть центральный банк». На графике выше показана текущая цена 30-летних облигаций. 28 сентября, после того как Банк Англии включил печатный станок, цена выросла на 30%. Тридцать, мать вашу, процентов! Это просто неслыханное дневное движение для суверенной облигации развитой страны — такое впечатление, будто бы вы вложились в оффшорные долларовые облигации китайского застройщика, но нет, это всего лишь государственные долговые обязательства Его Величества.

Политическая необходимость раздавать населению ништяки, чтобы помочь ему пережить ужасную экономическую ситуацию, натолкнулась на суровую финансовую реальность. Учитывая, что финансовая система Великобритании, как и всех современных экономик, основана на долгах и высоком уровне кредитования, центральный банк сделал то, что должен был сделать: защитил финансовую систему от дефляции цен активов. Не забывайте: какой бы высокой ни была инфляция, борьба с ней не является приоритетом для регулятора. И пример БА это убедительно доказывает. За несколько часов регулятор перечеркнул все достижения почти года благоразумной монетарной политики, чтобы спасти финансовую систему. И в процессе прибег к крайней мере любой монетарной политики (YCC).

Прежде чем переместиться на континент (прошу простить меня тех, кто живет не на европейском континенте; посмотрим правде в глаза — в контексте мировой культуры вы не так уж важны), сыграем в увлекательную игру «Что говорят центральные банки».

Вот что заявлял Банк Англии до кризиса:

Financial Times, 17 октября 2021 года

«Управляющий Банком Англии предупредил в воскресенье, что регулятор ”будет вынужден действовать”, чтобы сдержать инфляционное давление, в полном соответствии с движением финансовых рынков, которые уже отыграли первое повышение процентной ставки до конца года».

Выступление управляющего БА Эндрю Бейли, 19 июля 2022 года:

«Буду предельно ясен: наша готовность поддерживать целевой уровень инфляции 2% не знает никаких “если” или “но”. Это наша работа, и мы будем ее выполнять».

Официальное объявление Комитета по денежной политике (МРС) БА о денежно-кредитной политике, 4 августа 2022 года:

«MPC примет меры, необходимые для устойчивого возвращения инфляции к целевому уровню 2% в среднесрочной перспективе, в соответствии со своими полномочиями».

Сентябрьское выступление Кэтрин Манн, члена MPC, 5 сентября 2022 года:

«…быстрое и агрессивное ужесточение денежно-кредитной политики, за которым потенциально может последовать приостановка или разворот, более эффективно, чем постепенный подход, так как с большей вероятностью повышает роли, которую инфляционные ожидания могут сыграть в устойчивом возвращении инфляции к 2% в среднесрочной перспективе».

А вот что регулятор заявил, когда финансовая система чуть не рухнула за одну торговую сессию:

28 сентября Комитет по финансовой политике Банка Англии отметил риски для финансовой стабильности Великобритании, связанные с дисфункцией рынка государственных облигаций. Он рекомендовал принять меры и приветствовал планы Банка по временным и целевым срочным покупкам на рынке облигаций из соображений финансовой стабильности.

Хм… Выходит, когда цена облигаций падает, на рынке «дисфункция», а когда растет, на рынке все нормально? В таком случае, могу ли я назвать свой портфель криптовалют дисфункциональным и получить помощь от БА?

Теперь перейдем к ЕС и ЕЦБ. ЕЦБ пытается бороться с инфляцией, но и он скоро падет жертвой вируса YCC — причем по тем же причинам, что и БА.

Штаб-квартира ЕЦБ, Зоннеман-штрассе, 20, 60314. Франкфурт-на-Майне, Германия

С экономической точки зрения, в ЕС имеют значение только две страны — Франция и Германия. Главной целью современной европейской истории было и остается предотвращение союза Германии и России. Сочетание производственной мощи немцев и дешевого российского сырья может кардинально изменить ситуацию на геополитической арене.

ЕС — искусственное образование, политическая уловка Франции, чтобы сдержать Германию, на которую немцы пошли только из-за своей вины за Вторую мировую войну. США разделяют интересы Франции и прячутся в тени, готовые в помешать любому реальному союзу между Германией и Россией. Слабость ЕС вполне соответствует политическим интересам Америки. Объединение евразийского континента должно быть предотвращено любой ценой (здесь я перефразирую папочку Феликса, так как думаю, что за прямое цитирование значительной части его последнего опуса меня, вероятно, ждет наказание).

Как это часто бывает, расшифровка энергетической политики Германии — лучший способ понять, почему немецкая экономика в глубокой заднице и почему это предвещает гибель для всего ЕС. Германия — единственный реальный локомотив экономики ЕС — становится бессильной из-за дефицита доступной энергии, что грозит ЕС экономической депрессией. Из-за этого экономического недуга над «союзом» нависла серьезная угроза раскола. Чтобы сохранить целостность ЕС, ЕЦБ, скорее всего, придется отказаться от планов по сокращению баланса и быстро перейти к открытому контролю доходности, чтобы спасти противоестественное политическое объединение под названием ЕС.

Франция, нужно отдать ей должное — а я нахожу очень мало геополитических ходов, за которые можно похвалить Францию, — как ни странно, поступила разумно и полностью перешла на ядерную энергию. Приблизительно 70% электроэнергии производится из атомной энергии (источник: IAEA). Так что производственная база Франции выдержит прекращение поставок российского газа. Чего нельзя сказать о Германии.

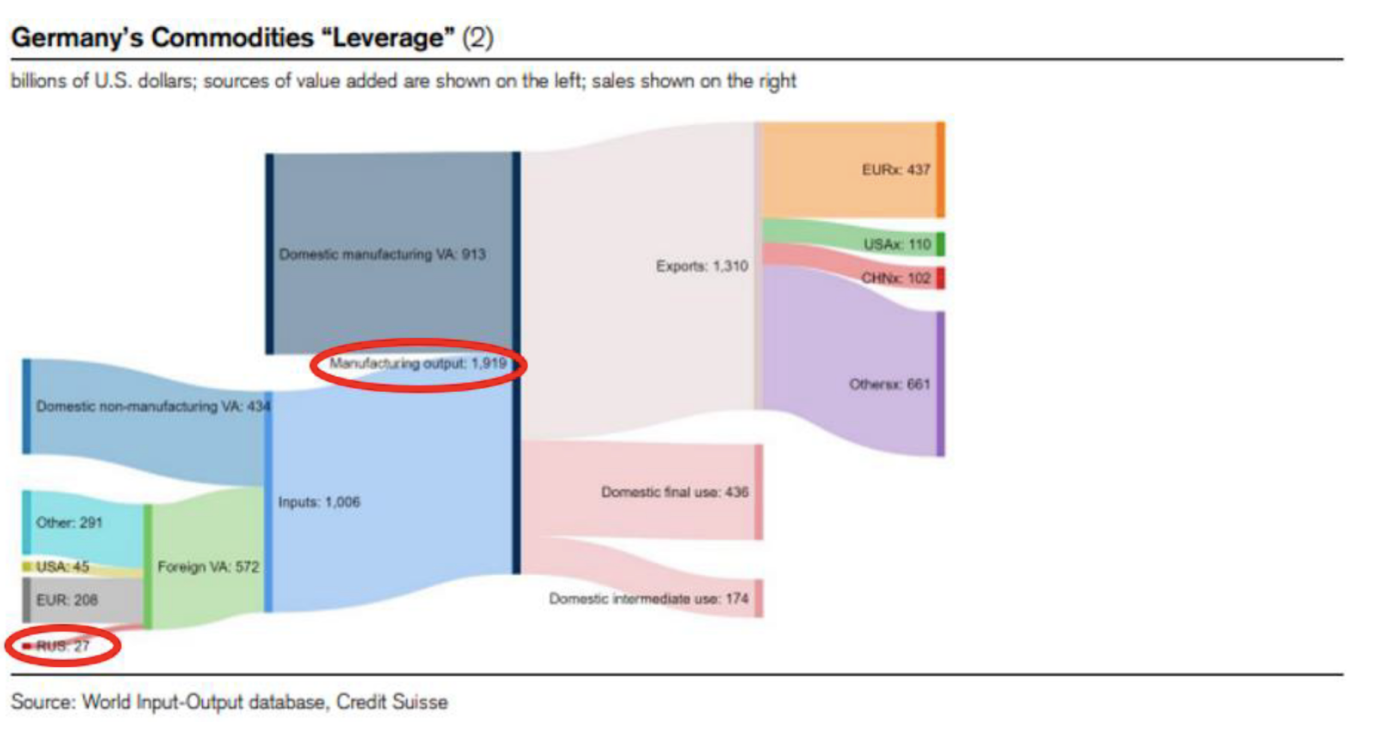

Мой приятель Золтан подготовил отличный график, на котором отлично видно в какой жопе окажется промышленная Германия без дешевого российского газа.

Российский газ стоимостью $27 млрд обеспечивает почти $2 трлн немецкой экономики — эффективный энергетический рычаг величиной почти 75. Немцев заставили поверить в те же энергетические сказки, на которые купились их политики, и в результате они позволили партии зеленых разрушить все усилия по созданию функционирующей экосистемы ядерной энергетики последних нескольких десятилетий. Так что, в отличие от Франции, саботаж трубопроводов «Северного потока» I и II не оставил Германии другого выбора, кроме как импортировать из Америки и Катара дорогой сжиженный природный газ (СПГ) на супертанкерах.

Государственные СМИ трубят о безграничной возможности американцев поставлять дешевый газ в Европу. Но газ дешевый только потому, что Америка — не стабилизирующий производитель газа в западном мире. Если это вдруг изменится — и цены на газ в Америке тут же вырастут — плебеи будут требовать прекращения импорта, чтобы не платить больше за обогрев своих домов.

В этой ситуации немецкие товары будут стоить значительно дороже (если их вообще можно будет производить). Влияние роста цен производителей в Германии уже заметно — согласно данным за август, они выросли на 46% в годовом исчислении. Как следствие, баланс счета текущих операций Германии стремительно движется к нулю и вскоре уйдет в минус.

Индекс цен производителей Германии (% изменения г/г)

Счет текущих операций Германии

Почему это важно? Из-за любопытной конструкции под названием TARGET2. Давайте узнаем из первых уст, что это за зверь:

TARGET2 — это система валовых расчетов в режиме реального времени (RTGS), которая принадлежит Евросистеме и работает под ее управлением. Центральные и коммерческие банки могут подавать платежные поручения в евро в TARGET2, где они обрабатываются и проводятся в деньгах центрального банка, т.е. в средствах, хранящихся на счете в центральном банке.

Источник: ЕЦБ

Если вы не сведущи в экономической премудрости, с вашего разрешения я попробую объяснить это на понятном языке.

Выше показан график дебета/кредита между членами ЕС. Это и есть система TARGET2. Поскольку Германия — локомотив Европы и имеет положительное сальдо в торговле с остальными членами, ей «должны» деньги. А теперь представьте, как греки покупают гелендвагены в долг (кстати, я недавно видел гелендваген-пикап вживую — и он чертовски крут).

Если бы у каждой страны ЕС была своя фиатная валюта, то график выше показал бы, что немецкая марка сильнее итальянской лиры. И если бы остальной Европе пришлось покупать товары у стран, не входящих в ЕС, то евро был бы гораздо более слабой валютой. В других политических системах с федеральным и провинциальным/региональным устройством экономический дисбаланс уравновешивается за счет кредита и дебета между более мелкими политическими единицами. Это становится возможным, потому что в таких системах, как правило, общий бюджет и финансы. Но ЕС — только финансовое объединение, поэтому центр не может заставить периферию урегулировать платежный дисбаланс между собой.

До сих пор грекам не приходилось покупать Ford или Kia вместо BMW — но что если Германия будет вынуждена закрыть свои автозаводы из-за дефицита энергии?

Итальянцы прекрасно покупают аммиак в Германии, а не в Китае — но что если BASF закроет свой завод в Людвигсхафене из-за отсутствия дешевого природного газа?

Думаю, вы начинаете понимать, в чем проблема…

Все долги стран ЕС перед Германией внезапно оказались бы долгами перед иностранными производителями — Америкой, Китаем, Южной Кореей, Японией и пр. А поскольку эти страны не объединены в неэкономический союз, продиктованный политической необходимостью, они будут требовать оплату в «твердой» фиатной валюте, например, в долларах, а не в туалетной бумаге (или в туалетном пластике), в которую превратился евро.

Если рыночная цена товара неподъемна, политик, изучавший кейнсианскую экономику, видит очень простой выход из ситуации — правительство выпускает долговые обязательства, искусственно поддерживая производство. Эти долговые обязательства используются для покрытия разницы цен — разницы между ценой, которую может платить предприятие, и международной рыночной ценой энергоносителей.

Немцы, в силу национальной памяти о гиперинфляции Веймарской республики, очень консервативны в вопросах денежной политики. Единственное, что удерживает ЕЦБ от еще большей расточительности, — Немецкий федеральный банк (Бундесбанк). Но без дешевой энергии Германии придется печатать другой способ решения проблем. И, как и любая другая страна, немцы будут выпускать больше облигаций для покрытия бюджетных расходов.

Увеличение предложения облигаций приведет к снижению их цены. Это проблема для всего ЕС, потому что, если бы не немецкая дисциплина в денежных вопросах, евро давно бы превратился в мусорную валюту — как это обычно бывает с валютами развивающихся стран, которые импортируют энергоносители и продовольствие и не могут экспортировать на мировой рынок конкурентную рабочую силу.

Облигации всех других стран ЕС оцениваются относительно облигаций Германии (бундов). Более того, одна из целей печатания денег ЕЦБ — поддерживать спред между облигациями слабых членов ЕС и бундами на приемлемом уровне. Если бунды падают, все падают.

Как и Великобритании, распродажу государственных облигаций в Германии, скорее всего, спровоцируют немецкие политики, мечтающие о переизбрании. Они посулят льготы бизнесу и обывателям, чтобы смягчить экономические последствия отсутствия дешевого российского газа, а держатели бундов (по понятным причинам) этого не потерпят. Как и британские долгосрочные облигации, долгосрочные бунды ожидают веселые времена. После резкого роста доходности бундов ЕЦБ придется иметь дело с закредитованными до упора финансовыми игроками, которые мгновенно обанкротятся, если им придется маркировать свои деривативы с фиксированным доходом по возросшей ставке доходности бундов.

Пример ништяков для народа: Германия обязалась потратить 200 млрд евро на помощь потребителям и бизнесу в оплате энергоносителей; сюда также входит поддержка производства возобновляемой энергии.

Вот так, дамы и господа, ЕЦБ и откажется от QT, перейдет к временной программе QE для нормализации ситуации на рынке облигаций Германии и всех остальных стран ЕС, а затем перейдет к контролю доходности, пока рынок будет выплевывать облигации всех мастей в заботливые руки Кристин Лагард. Готов поспорить, они у нее очень нежные.

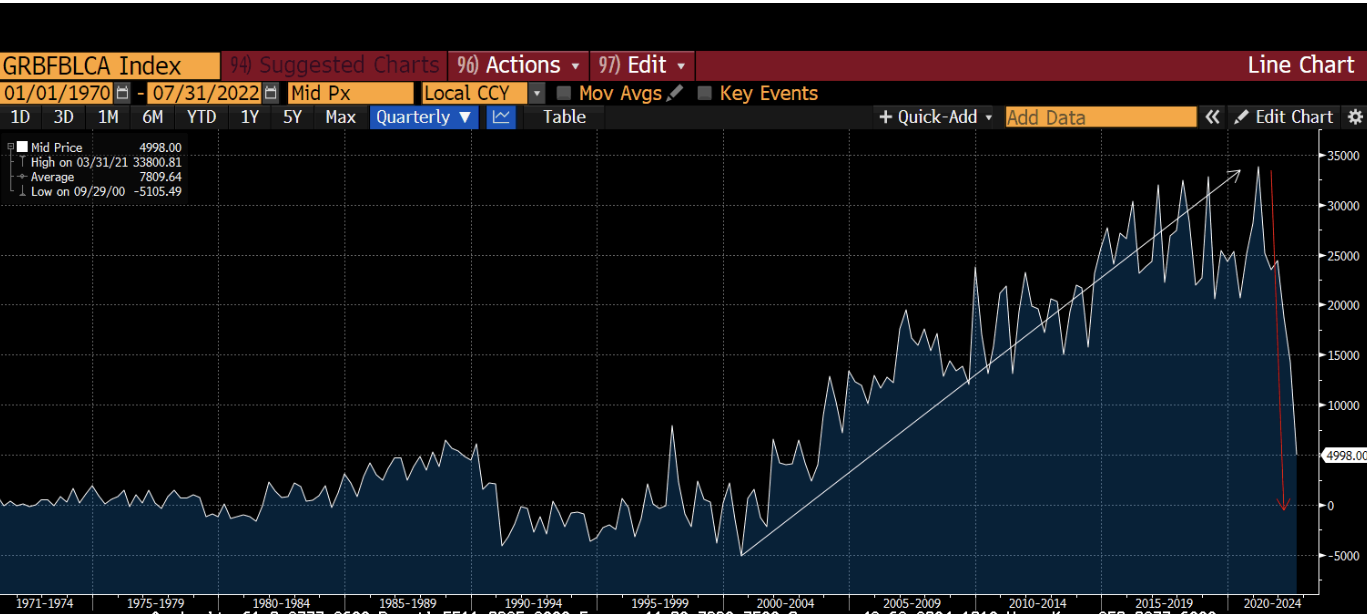

Процесс самоуничтожения немецкой экономики уже начался, и это не осталось без внимания рынка 30-летних бундов. Только взгляните на стремительный рост доходности, который начался в 2021 году.

Текущая доходность 30-летних государственных облигаций Германии

Давайте снова сыграем в «Что говорят центральные банки».

«Сегодня мы приняли решение и ожидаем дальнейшего повышения процентных ставок, поскольку инфляция остается слишком высокой и, вероятно, будет оставаться выше нашего целевого уровня еще долго»

Кристин Лагард, пресс-конференция ЕЦБ, 8 сентябр:

«Совет управляющих готов применить все инструменты в рамках своего мандата, чтобы обеспечить стабилизацию инфляции на уровне 2% в среднесрочной перспективе».

Решение ЕЦБ по монетарной политике, 21 июля

«Высокая инфляция представляет серьезную проблему для всех нас. Управляющий совет сделает все возможное для того, чтобы в среднесрочной перспективе инфляция вернулась к нашему двухпроцентному целевому показателю».

Пресс-конференция ЕЦБ, 9 июня

Это «до», и мне не терпится прочитать о том, что будет «после». Думаю, что, как и Банк Англии, ЕЦБ объяснит отказ от планов быстрого сокращения баланса и возобновления QE дисфункцией долговых рынков.

Восемьдесят процентов

Контроль доходности (YCC) должен быть таким, как хороший черный шоколад — с отметкой «80%» и выше. Черный — такая штука: кто раз его попробовал, обратно не вернется 😉

80% крупнейших мировых центральных банков или проводят количественное смягчение, и/или находятся на пути к прямому контролю доходности. Но хватит ли этого, чтобы сломать решимость сэра Пауэлла в отношении цен конвертируемых рисковых активов?

Золото и криптовалюты — конвертируемые глобальные рисковые активы. Слиток золота — это слиток золота, где бы вы ни находились: в Нью-Йорке, Лондоне, Франкфурте, Токио или Шанхае. То же самое можно сказать о сатоши.

На фоне увеличения эмиссии евро, иен, юаней и фунтов стерлингов народ рано или поздно начнет переводить свои сбережения из этих валют в доллары или другие средства сохранения ценности. Это значит, что доллар будет продолжать укрепляться, пока ФРС будет повышать ставки и сокращать баланс. Но XAU/EUR и BTC/JPY тоже могут найти покупателей.

Учитывая тот факт, что объем рынков золота и криптовалют гораздо меньше, чем триллионы фиатных денег, которые будут напечатаны, в недолларовых валютах эти активы будут дорожать. Но поскольку нам важнее глобальная цена актива или цена в долларах США, с точки зрения торговли, эти движения важны для нас только в одном конкретном случае: если цена BTC/EUR растет быстрее, чем падает EUR/USD, ведь в этом случае возникает возможность для арбитража. Вот как это работает:

- Долларовый инвестор обращает внимание на высокую цену BTC в евро.

- Инвестор берет в долг доллары и покупает на них BTC.

- Инвестор продает BTC и покупает EUR.

- Инвестор продает EUR и покупает USD.

- Инвестор возвращает кредит в USD и считает прибыль (оставшаяся сумма).

В результате этого трехстороннего валютного арбитража глобальная/долларовая цена BTC будет следовать за повышением цены BTC в евро, иене, китайском юане и британском фунте.

Пока центральные банки, кроме ФРС, наращивают масштабы печатания денег, даже если ФРС продолжит ужесточать свою политику — думаю, что они смогут делать это до начала 2023 года, не дольше — компактные средства сбережения ценности, такие как золото и биткоин, все равно могут вырасти в цене.

«Артур, это просто самовнушение», — можете возразить вы.

На что я отвечу: терпение. Это произойдет не сразу. Экономические и политические механизмы принуждения, о которых я говорил, не придут в действие в одночасье. Но пример Банка Англии убедительно доказывает, что как только политики перейдут к курсу, необходимому, чтобы успокоить электорат, рынки облигаций отреагируют моментально. Последствия десятилетий неудачной энергетической политики нельзя обратить вспять за пару дней. Поэтому печатание денег станет единственным политически оправданным вариантом. Как только рынки облигаций поймут, что происходит, и заметят увеличение доли стимулирования в бюджетах, доходность вырастет, и закредитованная донельзя фиатная финансовая система быстро прогнется — за чем последует такое же быстрое денежное спасение.

Америка обеспечена продовольствием, энергией и трудовыми ресурсами. Китаю, Европе, Японии и Великобритании повезло меньше. При желании Америка может стать автаркией. Поэтому ФРС может позволить себе ставить на первое место проблему внутренней инфляции, а не обеспечение мира (и большинства его союзников) непрерывным потоком долларовой ликвидности. Постоянный приток долларов позволяет остальному миру печатать свои валюты и продолжать покупать энергоносители в долларах. Это игра относительности, и если сильнейший игрок выберет свой путь, все остальные проиграют.

Сейчас я работаю над созданием взвешенного по ВВП индекса, который отражает количество денег, напечатанных пятью центральными банками, рассматриваемыми в этой статье. Я поделюсь им, когда он будет готов, и расскажу о темпах его изменения. Это позволит визуально определить момент, когда печатание денег 80% банками перевесит ужесточение политики ФРС.