Оригинал статьи BitMEX Research

Аннотация. По многочисленным просьбам читателей мы публикуем продолжение статьи «Анатомия следующего мирового финансового кризиса», опубликованной в феврале 2019 г. Мы несколько скорректировали свое мнение после обвала финансовых рынков, вызванного пандемией, и последующего восстановления в результате притока ликвидности. Мы больше не считаем долгосрочные активы, привязанные к волатильности, эффективным способом защиты инвестиционного портфеля, так как сейчас они обходятся слишком дорого. По нашему мнению, в дальнейшем основой стратегии защиты капитала могут стать государственные облигации, привязанные к инфляции, так как являются скорее тактической позицией. Также краеугольными камнями портфеля должны стать инвестиции в золото, биткоин и в меньшей степени японскую иену.

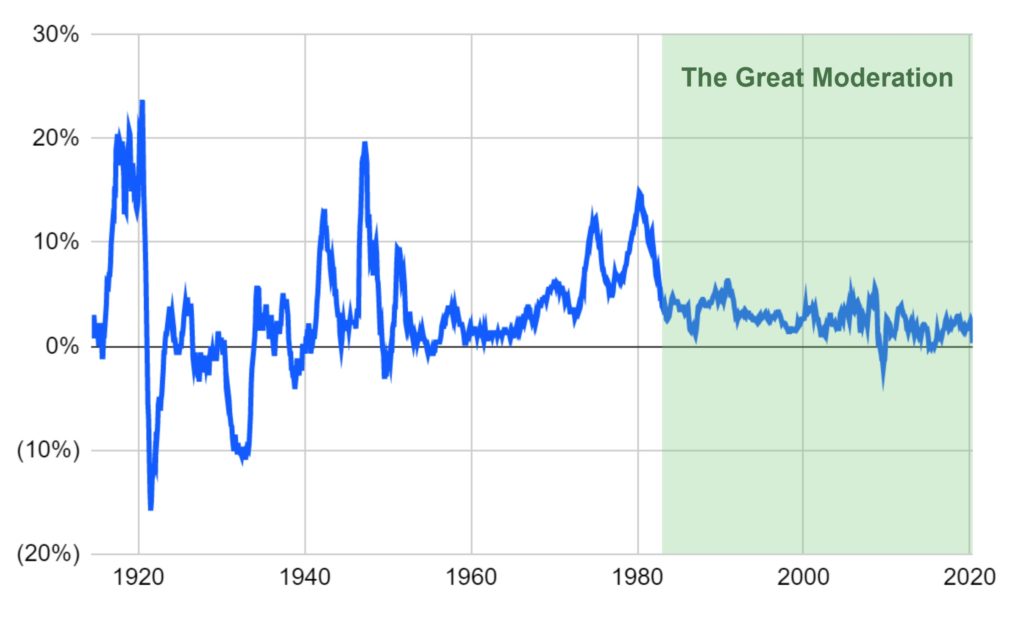

Рисунок 1. Динамика индекса потребительских цен США с 1914 г.

(Источник: Bloomberg)

Обзор

Как мы и предрекали в 2019 году, финансовый кризис был не за горами, и сейчас он, вне всякого сомнения, наступил. Мы ошиблись лишь со списком потенциальных катализаторов, легкомысленно недооценив способность вируса полностью остановить мировую экономику. Как мы тогда объясняли, подобные кризисы неизбежны из-за самой структуры финансовой системы. На наш взгляд, пандемия — это лишь отягчающее обстоятельство или катализатор наших грядущих экономических бед, а не их основополагающая причина. Безусловно, вирус очень опасен, и его влияние на общество и экономику трудно переоценить, но долгосрочный экономический ущерб, причиненный сокращением уровня заимствований, в какой-то степени неизбежен и его нельзя полностью списать на вирус. Если бы не COVID-19, случилось бы что-то другое.

После первоначальной паники, последовавшей за экономическим спадом на фоне пандемии COVID-19, финансовые рынки пережили ощутимое восстановление. На момент написания статьи индекс S&P 500 упал всего на 7,9% с начала года, поднявшись на 35,9% по сравнению с мартовским минимумом. При этом Nasdaq с начала года даже вырос. Примечательно, что в апреле 2020 года был зафиксирован самый значительный с 1987 года месячный рост на фондовом рынке (напоминаем, что в это время миллионы американцев одновременно лишились работы). Это говорит о том, что соображения ликвидности, поддерживаемой монетарной политикой ФРС, перевешивают крайне слабые экономические показатели.

Если говорить о механике финансового кризиса, то хаос на рынке так и не достиг ожидаемых нами масштабов:

Рынки с фиксированным доходом становятся волатильными, неликвидными и нефункциональными из-за спешного бегства инвесторов. Секьюритизированные облигационные активы, например, CLO и фонды ETF на облигации, торгуются со значительным дисконтом от чистой стоимости активов. Паника распространяется на другие классы ликвидных активов, в том числе акции.

(Источник: BitMEX Research, февраль 2019 г.)

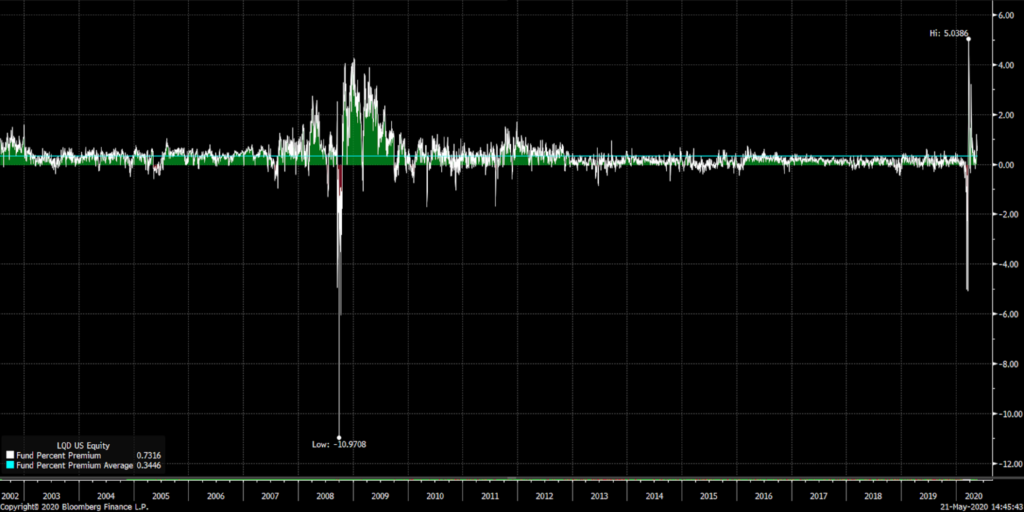

Рисунок 2. Соотношение премии/дисконта по биржевым фондам ETF на корпоративные облигации инвестиционного класса iShares (LQD US) к чистой стоимости активов (NAV)

(Источник: Bloomberg)

В течение нескольких дней в марте 2020 года биржевые фонды ETF на облигации торговались с дисконтом по отношению к NAV, например, фонды Blackrock ETF LQD торговались с дисконтом около 6%. Но вмешательство ФРС было куда более быстрым и агрессивным, чем мы ожидали. ФРС даже поручила крупнейшему эмитенту ETF, Blackrock, надзор за реализацией программы покупки облигаций, в рамках которой выкупаются в том числе собственные продукты ETF, по которым мы рекомендовали покупать опционы «пут».

Как защитить капитал в текущих условиях?

Как мы объясняли еще в 2019 году, в стратегии построения портфеля на случай краха финансового рынка шесть основных элементов:

- Опционы «колл» по VIX

- Опционы «пут» по ETF на корпоративные облигации

- Государственные облигации, привязанные к индексам

- Хедж-фонды, торгующие на волатильности

- Золото, и

- Биткоин

Что касается сроков возможного кризиса, то ответить на этот вопрос мы, очевидно, не можем. Приведенные в этой статье диаграммы указывают на то, что проблема существует, но она еще не достигла критического уровня; кризис может произойти через несколько лет. Что касается того, как извлечь выгоду из этих событий, то ответить на этот вопрос еще сложнее, чем спрогнозировать их сроки. Возможно, стоит сформировать портфель на основе «коллов» на VIX, «путов» на ETF на долгосрочные корпоративные облигации, а также связанных с индексами государственных облигаций, хедж-фондов, специализирующихся на волатильности, золота и, в меньшей степени, биткоина.

(Источник: BitMEX Research, февраль 2019 г.)

По многочисленным просьбам наших читателей мы постараемся скорректировать наши прогнозы с учетом текущей ситуации. Первое, что следует отметить, — цены на волатильные элементы в портфеле «судного дня» значительно выросли. Как показано на Рисунках 3 и 4 ниже, несмотря на то, что цены базовых активов (VIX и LQD ETF) практически вернулись на докризисные уровни февраля 2020 года, опционы на них значительно подорожали.

Рисунок 3. Премия по опционам «колл» на индекс VIX и индекс VIX

(Источник: Bloomberg)

(Примечание. График недостаточно хорошо иллюстрирует увеличение премии из-за временного распада опциона)

Рисунок 4. Премия по опционам «пут» на биржевые фонды ETF на корпоративные облигации инвестиционного класса iShares (LQD US) и LQD

(Источник: Bloomberg)

(Примечание. График недостаточно хорошо иллюстрирует увеличение премии из-за временного распада опциона)

На наш взгляд, «коллы» по VIX и «путы» по фондам ETF на корпоративные облигации сейчас стоят слишком дорого и поэтому не могут считаться целесообразным средством защиты капитала. Таким образом, в нашем первоначальном списке осталось всего четыре элемента:

- Государственные облигации, привязанные к индексам

- Хедж-фонды, торгующие на волатильности

- Золото, и

- Биткоин

Грядет инфляция

Как мы писали в статье, опубликованной в марте 2020 года, по нашему мнению, именно инфляция в конечном итоге окажется единственным очевидным «победителем» этого кризиса. Тогда биткоин-аналитик Эрик Уолл (Eric Wall) спросил нас, почему цены привязанных к инфляции облигаций не указывают на рост инфляционных ожиданий:

В самом деле, инфляции пока нет. По сути, она может возникнуть в два этапа:

– Этап 1: никакой инфляции и…

– Этап 2: внезапная инфляция.

В условиях текущего экономического шока и неопределенности спрос значительно понижен, что усиливает дефляционное давление. В апреле 2020 года мы уже наблюдали снижение ИПЦ в США до 0,3% г/г (1,5% в марте). В Великобритании ИПЦ в апреле упал до 0,8% г/г (1,5% в марте).

Более того, инфляция может даже опуститься ниже нуля. В этом случае реальная доходность облигаций может быть положительной как раз тогда, когда центральные банки хотели бы удержать ее на как можно более низком уровне. Это один из сценариев, которого регуляторы опасаются больше всего и который может заставить их прибегнуть к еще более агрессивной политике, в результате чего доходность облигаций опустится еще ниже, до отрицательных значений. Рано или поздно наступит переломный момент, когда реакция регулятора на это явление приведет к инфляции. Даже главный экономический комментатор The Financial Times Мартин Вульф (Martin Wolf) в своей статье «Почему за пандемией может последовать инфляция» (Why inflation might follow the pandemic), опубликованной в мае 2020 г., признает, что эпидемия COVID-19 может привести к росту инфляции.

Облигации, привязанные к инфляции

Мы все обдумали и решили, что именно привязанные к инфляции гособлигации могут стать главным компонентом кризисного портфеля. Если наш прогноз в отношении инфляции окажется ошибочным, то биткоин и золото могут упасть в цене. Однако в условиях дефляции доходность облигаций может снизиться и опуститься ниже нуля, поэтому компонент доходности облигаций, привязанных к инфляции, обеспечит определенную степень защиты.

Привязанные к инфляции облигации следует рассматривать как более тактическую инвестицию, чем золото или биткоин. В них можно инвестировать время от времени и терпеливо ждать результатов. Может пройти несколько месяцев или несколько лет — и искра инфляционных ожиданий неожиданно ярко вспыхнет. В этот период начального роста, когда инфляционные ожидания могут быть чрезвычайно нестабильными, возможно ралли облигаций. Это подходящий момент тактически от них избавиться.

В условиях усиливающегося финансового давления планировать рост капитала становится все труднее и труднее. Чтобы добиться успеха, инвесторам, возможно, придется инвестировать в непривычные для них области и проявлять большую гибкость и проворство. Мы сомневаемся, что многие наши читатели инвестируют в гособлигации. Сейчас доходность 10-летних государственных облигаций США, привязанных к инфляции, составляет приблизительно -0,46%. На первый взгляд инвестирование в эти ценные бумаги кажется глупостью, но мы считаем его не лишенным смысла.

Рисунок 5. График безубыточности 10-летних государственных облигаций США

(Source: Bloomberg)

Японская иена

Инвесторам также стоит задуматься о добавлении в свой «защитный арсенал» японской иены. Последний раз золото поднималось до таких высот (более $1700 за унцию) еще в 2012 году, когда иена стоила гораздо больше — около ¥78 за доллар (для сравнения: ¥108 сегодня). Конечно, с тех пор в Японии многое изменилось, ведь на эти 8 лет пришлась «абэномика» и беспрецедентное расширение балансовой ведомости Банка Японии. Тем не менее, многие экономические характеристики Японии, благодаря которым иена приблизилась по доходности к золоту больше, чем какая-либо другая валюта за последние 20 лет, не изменились. Японские инвесторы держат огромные капиталы за границей, и во время кризиса их часто принудительно возвращают на родину, что ведет к повышению стоимости иены.Как показано на Рисунке 6, сильная корреляция между иеной и золотом в некоторой степени ослабла в 2019 году. Для инвесторов, которые хотят добавить в портфель фиатную валюту, иена — лучший выбор. Поэтому мы также добавили бы иену в наш список потенциальных средств защиты от кризиса.

Рисунок 6. Сравнительная динамика золота и японской иены с 2000 года

(Источник: Bloomberg)

Пол Тюдор Джонс

Как уже отметили многие члены криптовалютного сообщества, в открытом письме к инвесторам, опубликованном в мае 2020 года, легендарный менеджер хедж-фондов Пол Тюдор Джонс (Paul Tudor Jones) обосновал целесообразность инвестирования в биткоин. Он сравнил биткоин с финансовыми активами, деньгами и золотом, и пришел к выводу, что хотя биткоин и менее подходит для сохранения капитала, чем перечисленные альтернативы, он стоит намного дешевле, поэтому является более выгодным капиталовложением. Пожалуй, самым неожиданным в этом документе (помимо того, что биткоин вообще попал в его список) было сравнение с 1970-ми годами:

Многим из вас известно о моей слабости к аналогиям. Так вот, текущая ситуация с биткоином напоминает мне ситуацию с золотом, когда я впервые попал в мир финансов в 1976 году. Тогда как раз появился фьючерсный контракт на золото (как недавно на биткоин), оно пользовалось огромным спросом и за короткое время выросло в цене почти втрое. За этим последовала почти 2-летняя коррекция, в результате которой цена упала на 50% — в точности как было с биткоином, который за 28 месяцев потерял 80% от своей стоимости! В случае золота это была колоссальная возможность для покупки, так как в дальнейшем золото более чем в четыре раза превысило предыдущие максимумы. Красная линия на графике ниже может означать период, который биткоин переживает сейчас.

(Источник: прогноз рынка от Пола Тюдора Джонса и Лоренцо Джиоджанни – май 2020)

Как показано на Рисунке 1 выше, с 1980 года установилась очень благоприятная инфляционная среда, а до этого график выглядит довольно хаотично. Сегодня на финансовых рынках мало кто помнит 1970-е (в том числе среди регуляторов). Поэтому мы считаем, что возвращение волатильных инфляционных ожиданий застанет рынки врасплох и вызовет глубокое оцепенение.

Заключение и выводы

Пандемия COVID-19 ускорила многие процессы и тенденции, которые уже наметились в экономике, в частности, повсеместное внедрение цифровых технологий и интернета. От этого может выиграть небольшое число технологических гигантов, влияние которых растет с каждым днем. С другой стороны, основное бремя коронавирусного кризиса ляжет на предприятия малого и среднего бизнеса, на которые приходится большая часть экономической активности. Этим предприятиям будет тяжело выполнить свои финансовые обязательства и выплатить проценты по кредитам. Если COVID-19 их чему и научит, так это тому, что нужно держать финансы в порядке и всегда быть готовыми к новому кризису (сколько бы он ни продлился — пару месяцев, лет или десятилетий). Снижение степени заимствования может привести к усилению дефляционного давления и продлиться несколько лет.

Уже в скором будущем нас может ожидать странный сценарий, в котором фондовый рынок достигнет рекордно высоких уровней при рекордно высокой безработице. Это потенциально опасное сочетание. Если такое положение дел продлится долго, правительства в конце концов могут уступить политическому давлению и скорректировать денежно-кредитную политику таким образом, чтобы она была более удобной и выгодной для рабочего класса, а не для инвесторов. Как мы уже писали ранее, от такого развития событий выиграет только инфляция.

Что касается других долгосрочных последствий кризиса, то здесь гораздо больше неопределенности. Рост потребительских цен может привести к более активному вмешательству государства в экономику, более высокой степени контроля государства над средствами производства с целью снижения цен, а также повышению уровня финансового давления. Как недавно написал известный менеджер хедж-фондов Криспин Одей (Crispin Odey):

Неудивительно, что люди покупают золото. В какой-то момент власти могут попытаться демонетизировать золото и запретить частным лицам его покупать.

(Источник: открытое письмо Криспина Одея к инвесторам, апрель 2020 г.)

В этой крайне угнетающей обстановке наконец обретает смысл мантра, которую мы не раз слышали от «золотых жуков» и биткоиновых максималистов, соответственно: «покупай физическое золото» и «не твои ключи — не твои биткоины».