Аннотация. В этой статье мы рассмотрим историю производителей ASIC-майнеров, в частности, эволюцию энергоэффективности майнингового оборудования. Мы проанализируем пять основных игроков на сегодняшнем рынке и особо остановимся на компании Canaan и ее предупреждении о снижении прогнозируемой прибыли вскоре после IPO. Мы также оценим перспективы недавнего IPO китайской компании Ebang и прокомментируем проблемы, которые стоят перед всеми производителями этого сегмента с точки зрения позиционирования на рынке, прибыльности и геополитики. Мы оценим потенциал компании MicroBT, которая набирает все большую популярность на рынке, отбирая долю у Bitmain, которая оказалась в до абсурда комической ситуации из-за проблем с корпоративным управлением. Мы придем к выводу, что после халвинга биткоина в 2020 году тенденция к консолидации в индустрии производства оборудования для майнинга и администрирования майнинговых ферм усилится.

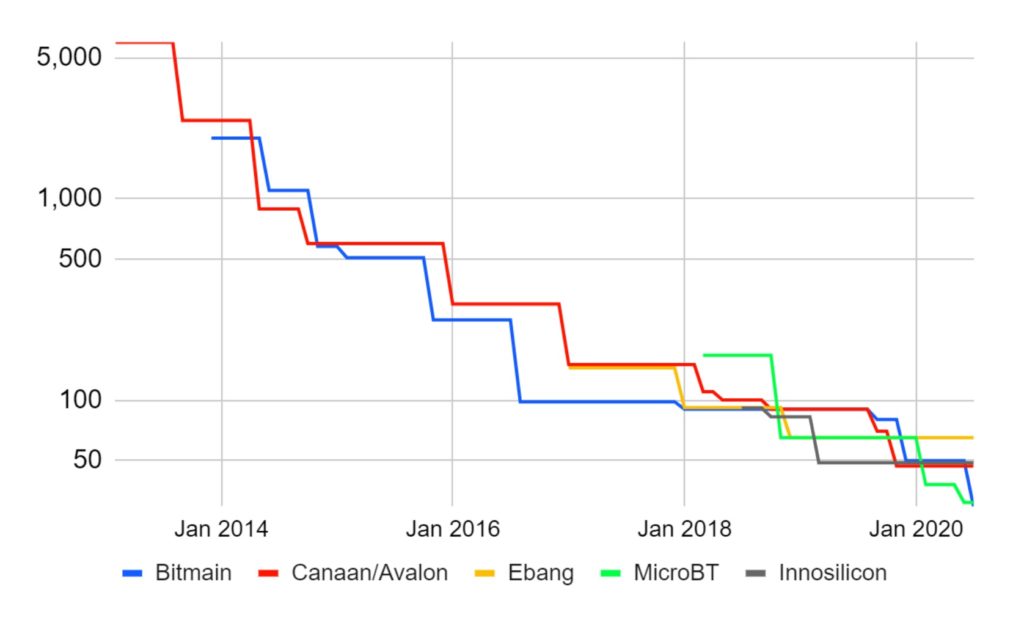

Рисунок 1. Зарегистрированная энергоэффективность майнингового оборудования (Дж/ТХ) в зависимости от даты выпуска

(Источник: сайты производителей, BitMEX Research)

(Примечание. В анализе участвовали только производители, продолжающие выпускать ASIC-майнеры в июне 2020 г.)

Обзор и краткая история

Первый ASIC-майнер для добычи биткоина, Avalon 1, сошел с производства через четыре с небольшим года после запуска биткоина, в начале 2013 года. Но первой производство ASIC-майнеров анонсировала компания Butterfly Labs в июне 2012 года. Butterfly Labs получила заказы на десятки миллионов долларов, но так их и не выполнила. В конце 2012 – начале 2013 г. на конференциях и встречах биткоин-сообщества часто можно было встретить раздосадованных клиентов Butterfly Labs, отчаявшихся получить свои вожделенные майнеры. В 2014 году компания прекратила существование по требованию американского суда. В результате этих событий безоговорочное лидерство на рынке в 2013 году перешло к Avalon. Однако с начала 2015 по 2018 год самое энергоэффективное оборудование для майнинга выпускала компания Bitmain, поэтому именно она заняла доминирующее положение на рынке. На пике господства Bitmain в 2017 году, когда рынок стремительно рос, доля компании составляла около 75%.

Рисунок 2. Предположительное распределение рынка ASIC-майнеров в разбивке по производителям (по кол-ву проданных ТХ/с)

(Источник: брошюра IPO Bitmain, брошюра IPO Canaan, презентация MicroBT, BitMEX Research)

Сегодня конкуренция растет, и сильные продукты новых игроков, таких как MicroBT, набирают обороты и отъедают лидерство у Bitmain. Предполагается, что доля MicroBT в 2019 году составила около 35%. Тем не менее, Bitmain остается игроком номер один и силой, с которой нужно считаться.

Canaan

Как мы упоминали в статье об IPO Canaan в декабре 2019 года, компания приобрела бренд Avalon в 2014 году. Canaan — первый производитель ASIC для майнинга биткоина, вышедший на публичный рынок, — в свое время мы считали этот шаг чрезвычайно дальновидным, а IPO — хорошо реализованным и финансово грамотным, по крайней мере, с точки зрения компании.

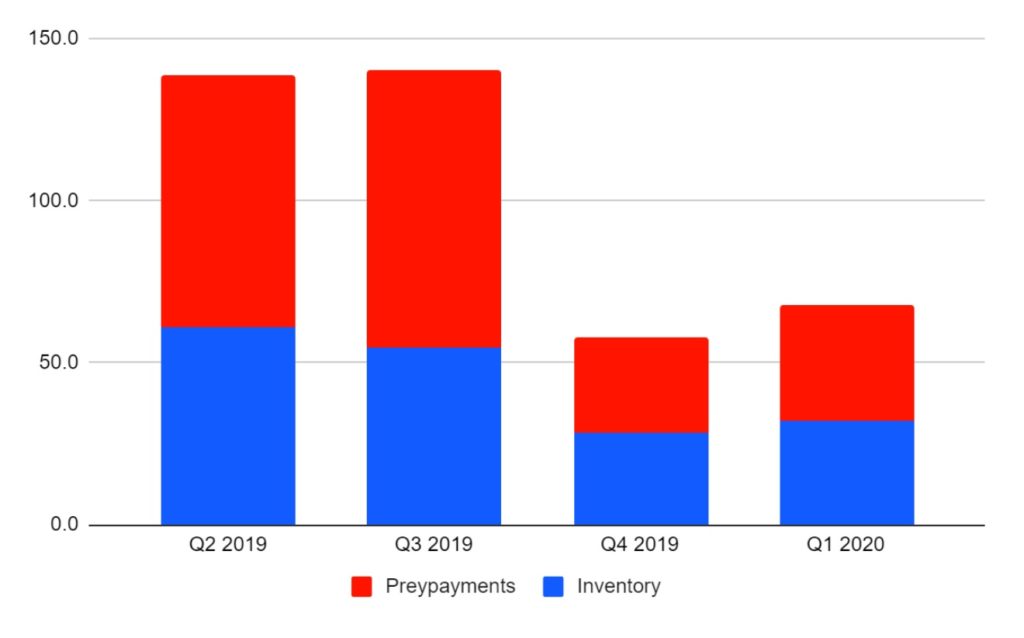

После IPO компания показала не такие выдающиеся результаты, как мы ожидали: чистый убыток по итогам 2019 года составил $149,8 млн (наш прогноз: – $30 млн). Такое огромное расхождение в цифрах объясняется существенным списанием товарно-материальных запасов и авансовых платежей на общую сумму около $103 млн в 2019 году. В брошюре по IPO был предусмотрен денежный резерв на списание в первые 6 месяцев 2019 года в размере всего лишь $0,1 млн (а по факту вышло $103 млн за год). На Рисунке 3 показано значительное сокращение товарно-материальных запасов и баланса предоплаты в 4-м квартале 2019 года.

Рисунок 3. Статьи балансовой ведомости Canaan (млн долларов США)

(Источник: данные компании, BitMEX Research)

Масштаб списания и тот факт, что оно произошло очень скоро после привлечения $90 млн в ходе IPO, мягко говоря, вызывают некоторое удивление. Из-за сложной ситуации на рынках, халвинга биткоина, понижения цен и чрезмерного инвестирования в «пузырь» 2017 г. мы ожидали некоторого замедления продаж и умеренного списания майнингового оборудования, но масштабы этого явления стали для нас неожиданностью. Инвесторам это тоже не понравилось: цена акций после IPO упала на 77% (для сравнения: биткоин за этот период вырос на 17%, как показано на Рисунке 4 ниже).

Рисунок 4. Цена акций Canaan и цена биткоина (пересчит.)

(Источник: Bloomberg)

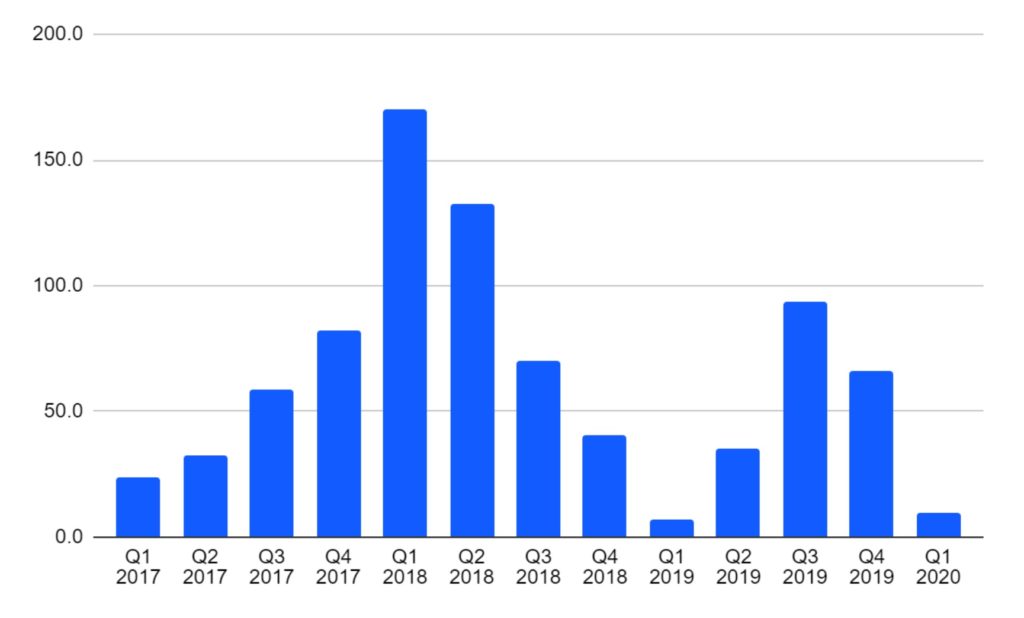

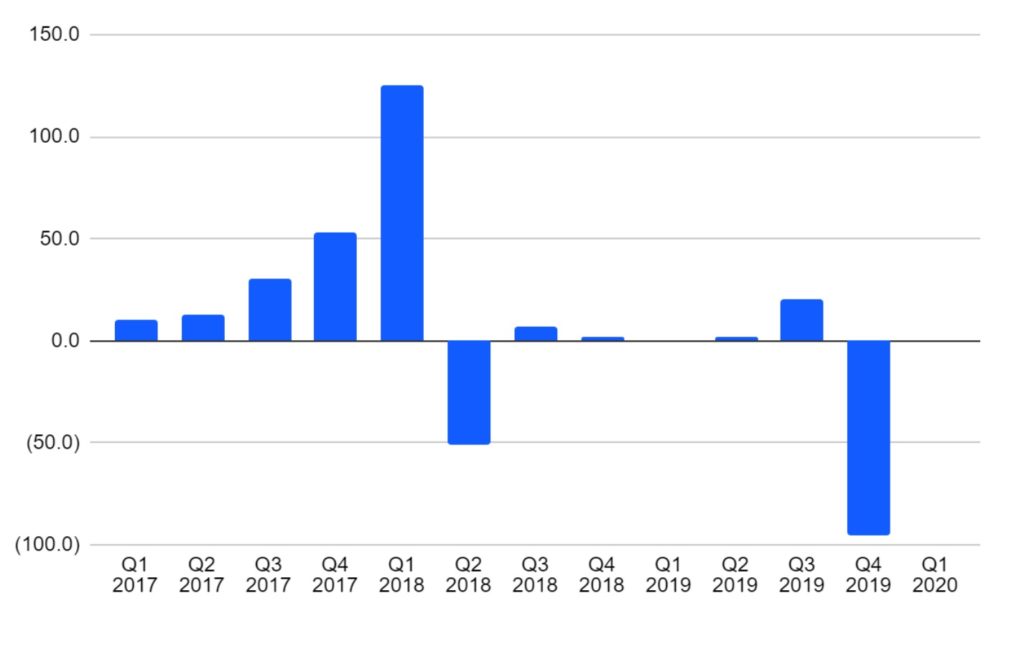

22 мая 2020 года компания обнародовала финансовую отчетность за 1-й квартал 2020 года, согласно которой выручка Canaan составила $9,8 млн (+44,6% по сравнению с аналогичным периодом прошлого года), а чистый убыток – $5,7 млн.

Рисунок 5. Квартальная выручка Canaan (млн. долларов США)

(Источники: данные компании, BitMEX Research)

Рисунок 6. Квартальная чистая прибыль Canaan (млн. долларов США)

(Источники: данные компании, BitMEX Research)

Пожалуй, самым интересным стало решение компании провести пресс-конференцию, посвященную финансовым результатам, — руководство представило обновленный анализ ситуации на рынке и прогнозы в отношении следующего поколения своих продуктов. Можно сказать, компания в некоторой степени обвинила COVID-19 в относительно слабых продажах в 1-м квартале:

Все мы понимаем, что пандемия COVID-19, начавшаяся в феврале этого года, негативно повлияла на наши предприятия в Китае в этот период, особенно на логистику. В период с февраля по март цена биткоина несколько возросла, но пандемия COVID-19 продолжается, и мы продолжаем ощущать ее значительное влияние на протяжении этого периода, поэтому наши акции все еще падают. Но мы абсолютно уверены, что в ближайшие месяцы, особенно в последние два квартала 2020 года, а именно в третьем и четвертом кварталах, у нас появятся новые продукты.

(ИСТОЧНИК: ПРЕСС-КОНФЕРЕНЦИЯ CANAAN, ПОСВЯЩЕННАЯ ФИНАНСОВЫМ РЕЗУЛЬТАТАМ В 1-М КВАРТАЛЕ 2020 Г.)

Компания также сообщила об увеличении среднего размера заказов на фоне консолидации в майнинговой отрасли. Об этом также говорят MicroBT и Bitmain.

Даже после халвинга интерес к нашему оборудованию устойчиво растет; размер потенциальных заказов увеличивается. Мы все чаще продаем оборудование ключевым или крупным клиентам.

(ИСТОЧНИК: ПРЕСС-КОНФЕРЕНЦИЯ CANAAN, ПОСВЯЩЕННАЯ ФИНАНСОВЫМ РЕЗУЛЬТАТАМ В 1-М КВАРТАЛЕ 2020 Г.)

Говоря о технологиях, Canaan отметила, что уже в 2021 году на рынке могут появиться майнеры с микрочипами 5 нм. Руководство компании также упомянуло о новом майнере Avalon 1146 рro, который будет иметь энергоэффективность 42 J/TХ, что сопоставимо с Avalon A1166 (47 J/TХ), который уже выпущен в продажу. Но даже выпуск Avalon 1146 рro не принесет компании лидерство на рынке, которое принадлежит MicroBT и Bitmain, выпускающим продукты с эффективностью порядка 30 J/ТХ. Именно эти две компании поделили господство на рынке, оставив конкурентов далеко позади.

Мы делаем ставку на 5-нанометровые чипы, которые более высокотехнологичны и требуют более длительного цикла для массового производства. Поэтому мы надеемся наладить массовое производство этого продукта в следующем году. «Звездой» нашего модельного ряда будет 1146 pro с энергоэффектностью около 42 J/TХ. Этот продукт появится у нас во втором семестре. Мы сотрудничаем со всеми тремя производителями микрочипов: SMIC, Samsung и TSMC.

(ИСТОЧНИК: ПРЕСС-КОНФЕРЕНЦИЯ CANAAN, ПОСВЯЩЕННАЯ ФИНАНСОВЫМ РЕЗУЛЬТАТАМ В 1-М КВАРТАЛЕ 2020 Г.)

Вероятно, Canaan будет непросто вернуть доверие инвесторов после списания товарных запасов всего через пару месяцев после IPO. Геополитическая обстановка также может поставить под угрозу положение компании. Акции Canaan котируются на биржах США, однако, учитывая напряженность в торговых отношениях между Вашингтоном и Пекином, пандемию COVID-19 и конфликт вокруг Гонконга, в будущем китайским компаниям будет гораздо труднее сохранить регистрацию на американских биржах.

С другой стороны, Canaan уже успешно привлекла $90 млн на американских рынках. В конце 2019 года, после успешного IPO, чистая наличность группы достигала $59,9 млн, однако к 1 кварталу 2020 г. она сократилась до $12,5 млн. Как мы уже писали, производство ASIC — это жесткий бизнес с интенсивным денежным оборотом. Учитывая технологическое лидерство MicroBT и Bitmain, без активного «бычьего ралли» биткоина дальнейший путь Canaan может быть непростым. При этом финансовая отчетность Canaan находится в открытом доступе и с ней могут ознакомиться все желающие (чего не скажешь об отчетности конкурентов). Вполне вероятно, что все конкуренты Canaan также испытывают нехватку свободных средств. Прозрачность, которую обеспечивает Canaan как зарегистрированная на бирже компания, значительно понижает неопределенность, что очень ценно для клиентов и других заинтересованных сторон.

Ebang

В апреле 2020 года китайский производитель ASIC-майнеров Ebang подал заявку на проведение IPO в США (предыдущая попытка листинга в Гонконге в 2018 году провалилась). Ознакомившись с новой заявкой, мы видим, что, как и Canaan, Ebang переживает кризис снижения продаж и списания товарных запасов. Как следствие — большие убытки. Согласно опубликованной в брошюре информации, чистый убыток Ebang в 2019 году составил $30,6 млн при выручке $109 млн. Таким образом, в 2019 году выручка компании упала на 66%, то есть больше, чем у Canaan (-47%). Но при этом убытки Ebang были меньшими по сравнению с Canaan (отрицательная маржа чистой прибыли — 38%).

Финансовые показатели Ebang (млн долларов США)

|

|

2018 |

2019 |

|

Прибыль |

319,0 |

109,1 |

|

Рост |

|

(65,8%) |

|

|

|

|

|

Валовая прибыль |

24,4 |

(30,6) |

|

Маржа |

7,7% |

(28,0%) |

|

|

|

|

|

Валовой доход |

(11,8) |

(41,1) |

|

Маржа |

(3,7%) |

(37,7%) |

|

|

|

|

|

Чистая наличность/(задолженность) |

(2,6) |

(16,8) |

|

Общий акционерный капитал |

67,8 |

25,6 |

(Источник: брошюра IPO Ebang, BitMEX Research)

Если говорить о риске новых списаний, то, на наш взгляд, он ниже, чем у Canaan, так как компания уже произвела значительные списания. Еще важнее более низкий уровень балансового риска. По состоянию на 31 декабря 2019 г. на балансе компании имелись товарно-материальные запасы и предоплата на сумму $13,1 млн и $13,3 млн соответственно. И хотя риск новых списаний остается довольно высоким, масштаб убытков будет ниже, чем у Canaan в 4-м квартале 2019 года.

В 2018-2019 гг. в результате значительного падения цены биткоина мы были вынуждены списать потенциально устаревшие продукты с медленным оборотом и снизить себестоимость или произвести рыночную корректировку себестоимости продаж на $61,8 млн и $6,3 млн соответственно, что, в свою очередь, негативно сказалось на рентабельности нашей компании. Если в будущем цена биткоина существенно снизится, возможно, нам снова придется прибегнуть к списаниям.

(ИСТОЧНИК: БРОШЮРА IPO EBANG 2020 Г.)

Свой первый майнер, Ebit E9+, Ebang выпустила в конце 2016 года. Как показывает Рисунок 1, компания никогда долго не оставалась лидером рынка с точки зрения энергоэффективности. Эффективность последнего продукта Ebang составляет около 57 J/ТХ, что ставит ее на последнее место среди всех 4 производителей, рассматриваемых в этой статье. Если говорить о рыночных перспективах, то в своей брошюре компания признает, что пандемия COVID-19 значительно усложняет ситуацию на рынке.

В результате паники на рынке, вызванной мировой пандемией вируса COVID-19, цена биткоина резко упала в марте 2020 года. По нашим прогнозам, паника на мировых рынках может оказать существенное негативное влияние на нашу коммерческую деятельность и ее результаты в краткосрочной перспективе. Мировая пандемия COVID-19 вызвала значительные перебои в нашей деятельности, что, по нашим прогнозам, негативно повлияет на результаты нашей деятельности и финансовое положение.

(ИСТОЧНИК: БРОШЮРА IPO EBANG 2020 Г.)

Учитывая текущую политическую напряженность между США и Китаем, предупреждение Canaan о снижении прибыли после IPO и относительно слабые позиции Ebang на рынке с точки энергоэффективности продуктов, мы считаем, что Ebang будет трудно успешно провести IPO в США. Но кто знает, что произойдет в нынешних нестабильных рыночных условиях.

Bitmain

После сорвавшегося IPO в 2018 году крупнейший игрок на рынке производителей майнингового оборудования, Bitmain, остается частной компанией. Похоже, Bitmain не отказалась от планов провести IPО, но они омрачаются борьбой за власть между соучредителями компании, Микри Чжаном и Джиханом Ву. Разобраться в хронологии этого конфликта, используя лишь информацию из открытых источников, практически невозможно, но приведенная ниже таблица, составленная на основе сообщений в СМИ, дает базовое представление о его развитии.

| Дата | Событие | Источник |

| 29 октября 2019 г. | В обращении к сотрудникам Джихан Ву заявил об увольнении соучредителя компании Микри Чжана. В служебной записке, которую Джихан разослал сотрудникам, говорилось: “Соучредитель, председатель совета правления, юридический представитель и исполнительный директор Bitmain Джихан Ву принял решение освободить от занимаемой должности Микри Чжана. Решение вступает в силу немедленно. Сотрудникам Bitmain запрещено принимать указания от Чжана и участвовать в организованных им собраниях. Bitmain может, в зависимости от обстоятельств, рассмотреть вопрос прекращения трудовых отношений с лицами, нарушившими эти предписания“ | Coindesk |

| 7 ноября 2019 г. | Микри Чжан называет поведение Джихана «захватом власти» и угрожает при необходимости разрешить конфликт в судебном порядке | Coindesk |

| 8 мая 2020 г. | Драка за лицензию Bitmain на ведение коммерческой деятельности в Пекине | Caxin |

| 3 июня 2020 г. | Микри Чжан захватывает пекинский офис, используя частную охрану; это расценивается как успешный захват власти у Джихана Ву | Finance Magnets |

| 11 июня 2020 г. | Микри Чжан захватывает завод компании в Шэньчжэне и блокирует отгрузку майнеров | The Block |

Напоминаем: согласно брошюре IPO 2018 года, Микри Чжан владеет 36,00% акций Bitmain (через свою холдинговую компанию Cosmic Frontier Limited (BVI)), в то время как Джихан Ву владеет 20,25% акций (через свою компанию Victory Courage Limited (BVI)).

Практически невозможно представить, что Bitmain проведет успешное IPO, пока не будут решены эти управленческие проблемы. В нашем первом материале о планируемом IPO компании в 2018 году мы писали и о других ошибках руководства — например, инвестировании слишком большой части свободных средств в Bitcoin Cash. Скорее всего, публичные рынки будут еще менее терпимы к такой примитивной борьбе за власть. Привлечение капитала в этой отрасли — дело непростое, и мы считаем, что для принятия правильных долгосрочных решений руководство компании не мешало улучшить.

С точки зрения технологичности и энергоэффективности, Bitmain за последний год или около того потеряла лидирующие позиции, уступив MicroBT, и, в меньшей степени, Innosilicon и Ebang (как показано на Рисунке 1). По нашему мнению, это может быть вызвано массовым производством некоторых неудачных разработок Bitmain. Несмотря на присутствие в ассортименте не очень эффективных продуктов, Bitmain удалось сохранить лидерство на рынке благодаря мощному производственному потенциалу и прочным отношениям с ключевыми игроками в цепочке поставок. Новейший продукт Bitmain, Antminer S19 Pro, имеет эффективность 30 Дж/ТХ и вернет компании статус лидера (который она, впрочем, разделит с MicroBT). Поэтому, учитывая масштаб операционной деятельности и производственные возможности Bitmain, и невзирая на почти абсурдные проблемы корпоративного управления, которые сейчас стоят перед группой, мы по-прежнему считаем, что Bitmain в будущем будет одним из ключевых игроков майнинговой отрасли.

MicroBT

MicroBT (выпускающая продукцию под маркой Whatsminer) — относительный новичок на рынке. Компания была основана в 2016 году, первый продукт вышел на рынок в начале 2017 года. Компанию основал доктор Ян Цзосин, в прошлом директор по проектированию в Bitmain, что многие считают важным фактором первых успехов Bitmain. По нашим данным, доктор Цзосин является крупнейшим акционером MicroBT. После ухода из Bitmain против Цзосина был подан иск за нарушение патентов Bitmain, а в декабре 2019 года, по сообщению Coindesk, его обвинили в присвоении $15 000 во время работы в Bitmain. Но, насколько мы можем судить, ему удалось решить эти проблемы. Как сообщила нам компания, в январе 2019 года был завершен очередной раунд финансирования, по итогам которого оценочная стоимость MicroBT достигла $510 млн, но сумму привлеченных средств и имена инвесторов компания разглашать не пожелала.

Хронология разработок MicroBT, переданных в производство

|

Дата |

Событие |

Размер чипа |

Конечный продукт |

Производитель |

|

Декабрь 2016 г. |

Передача в производство |

28 нм |

M3 |

TSMC |

|

Апрель 2018 г. |

Передача в производство |

16 нм |

M10 |

TSMC |

|

Январь 2019 г. |

Передача в производство |

8 нм |

M20 |

Samsung |

|

Сентябрь 2019 г. |

Передача в производство |

8 нм |

M30 |

Samsung |

(Источник: беседа с представителем компании Эльзой Чжао, BitMEX Research)

По имеющимся данным, за последние пару лет компания показала хорошие результаты, оттянув у Bitmain значительную долю рынка. Так, сейчас доля MicroBT на рынке по хэшрейту в сети биткоина составляет около 35% (см. Рисунок 2). При этом, в отличие от многих конкурентов, компания имеет 100-процентный показатель передачи разработок в производство: все 4 разработки превратились в полноценные продукты (см. таблицу выше).

Продукты MicroBT были более энергоэффективными, чем майнеры Bitmain, на протяжении большей части 2019 года и до сегодняшнего дня. У Whatsminer M30S++ показатель энергоэффективности составляет 31 Дж/ТХ, что немного хуже, чем у нового продукта Bitmain Antminer S19 Pro (30 Дж/ТХ). Учитывая тот факт, что MicroBT лидировала на рынке в течение последних 18 месяцев, вполне вероятно, что следующий продукт MicroBT сможет вернуть компании лидирующее положение.

MicroBT в фактах

|

Штат (человек) |

80 |

|

Штат разработчиков (человек) |

32 |

|

База разработок аппаратного обеспечения |

Пекин |

|

База разработок программного обеспечения |

Шанхай и Шэньчжэнь |

(Источник: беседа с представителем компании Эльзой Чжао, BitMEX Research)

Объем продаж MicroBT (количество проданных майнеров)

(Источник: беседа с представителем компании Эльзой Чжао, BitMEX Research)

Если говорить о перспективах отрасли, то в беседе с BitMEX Research менеджер по маркетингу MicroBT Эльза Чжао почти дословно повторила высказывание Canaan о консолидации в майнинговой индустрии.

Клиентов за пределами Китая все больше. После халвинга период окупаемости инвестиций увеличился и сейчас, учитывая текущие проблемы и цены, он гораздо дольше шести месяцев. При этом средний размер клиентов значительно увеличился — теперь это крупные фонды, а не малые предприятия или частные лица. Еще три-пять лет назад в отрасли был один лидер, за последние год-два на рынке появились несколько крупных компаний, ведущих ожесточенную конкуренцию. В будущем в отрасли останутся 2 или 3 компании-лидера. После халвинга биткоина конкуренция становится все серьезнее, и выживут только самые конкурентоспособные майнеры. Вероятно, нас ожидает дальнейшая консолидация.

Заключение

Один из важнейших выводов, которые можно сделать основе этого анализа, — корпоративное управление в индустрии производства ASIC-манейров требует значительного улучшения. Однако в такой чрезвычайно нестабильной и капиталоемкой отрасли, как производство оборудования для майнинга, которая традиционным инвесторам может показаться непонятной и непрозрачной, проблемы с управлением не должны вызывать особого удивления.

Основываясь на нашем анализе брошюр IPO, финансовой отчетности Canaan и беседах с инсайдерами отрасли, мы сделали следующие выводы:

- Конкуренция в индустрии производства ASIC-майнеров ужесточилась, а некогда безоговорочное лидерство Bitmain на рынке значительно пошатнулось за последние 18 месяцев.

- Индустрию ожидает дальнейшая консолидация. Вполне вероятно, что в долгосрочной перспективе на рынке останется всего 2-3 игрока.

- Тенденция к консолидации после халвинга наблюдается и в сфере администрирования майниговых ферм; новые инвестиции поступают от очень небольшого количества хорошо финансируемых организаций.

- Вероятно, срок службы ASIC-майнеров значительно увеличится, и майнеры последнего поколения будут оставаться в эксплуатации еще несколько лет.

- Китай пока лидирует в производстве майнигового оборудования, но стремительно теряет долю на рынке операторов майнинговых ферм, уступая Европе и Северной Америке.

Чтобы узнать, как улучшилась энергоэффективность ASIC-майнеров за последние 6 лет, наведите курсор на интерактивный график ниже.

Рисунок 1. Зарегистрированная энергоэффективность майнингового оборудования (J/ТХ) в зависимости от даты выпуска

(Источник: сайты производителей, BitMEX Research)

(Примечание. В анализе участвовали только производители, продолжающие выпускать ASIC-майнеры в июне 2020 г.)