(Любые взгляды, выраженные здесь, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также не должны рассматриваться как рекомендация или совет для совершения инвестиционных операций.)

Хотите больше? Подписывайтесь на автора в Instagram, LinkedIn и X.

Подпишитесь, чтобы следить за последними событиями: Календарь

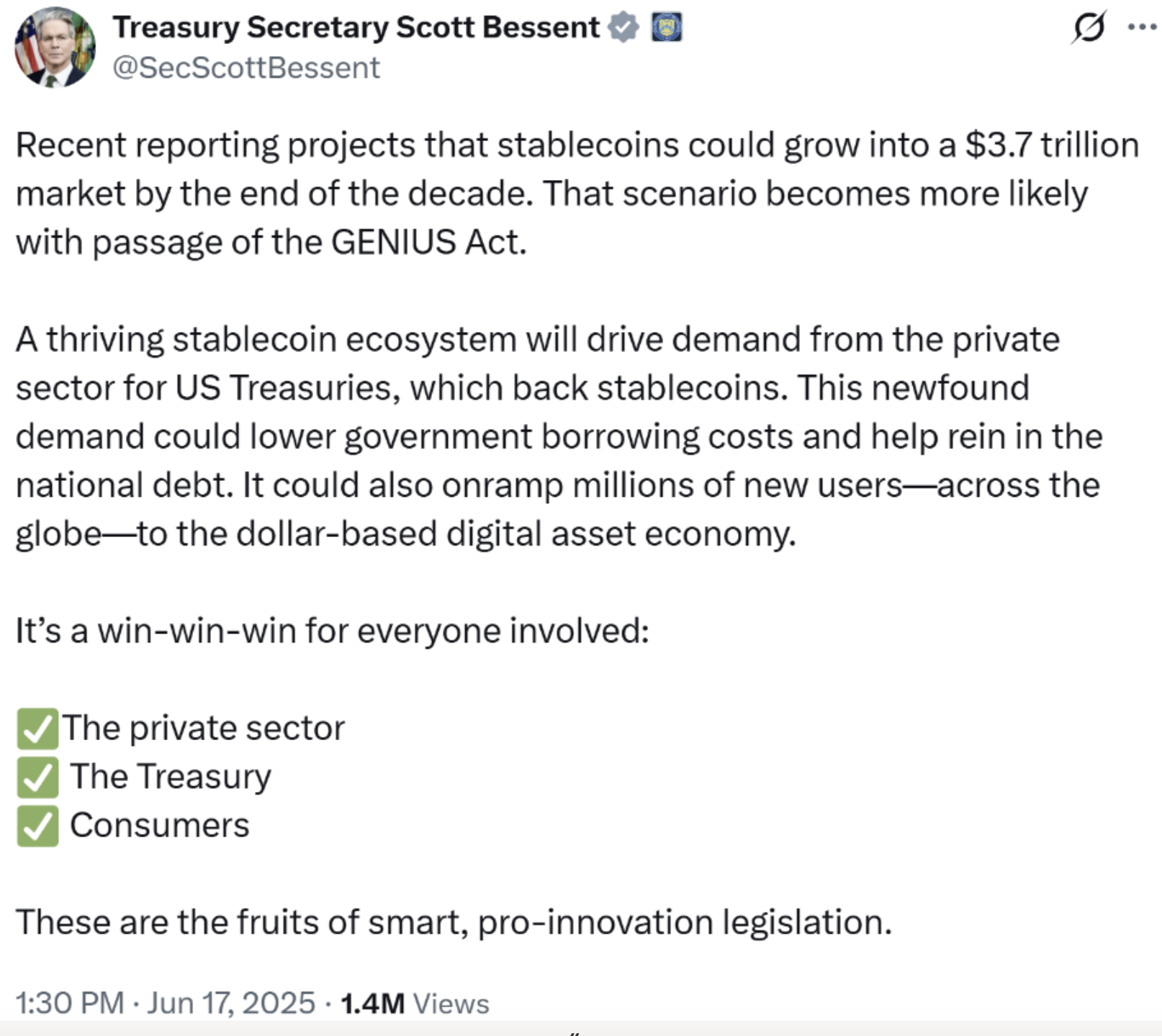

Инвесторы в акции скандируют: «Стейблкоин, стейблкоин, стейблкоин; Circle, Circle, Circle».

Почему они так по-бычьи настроены? Потому что «большая шишка» Бессент (The Big Bessent Cock, здесь и далее – “BBC”) сказал:

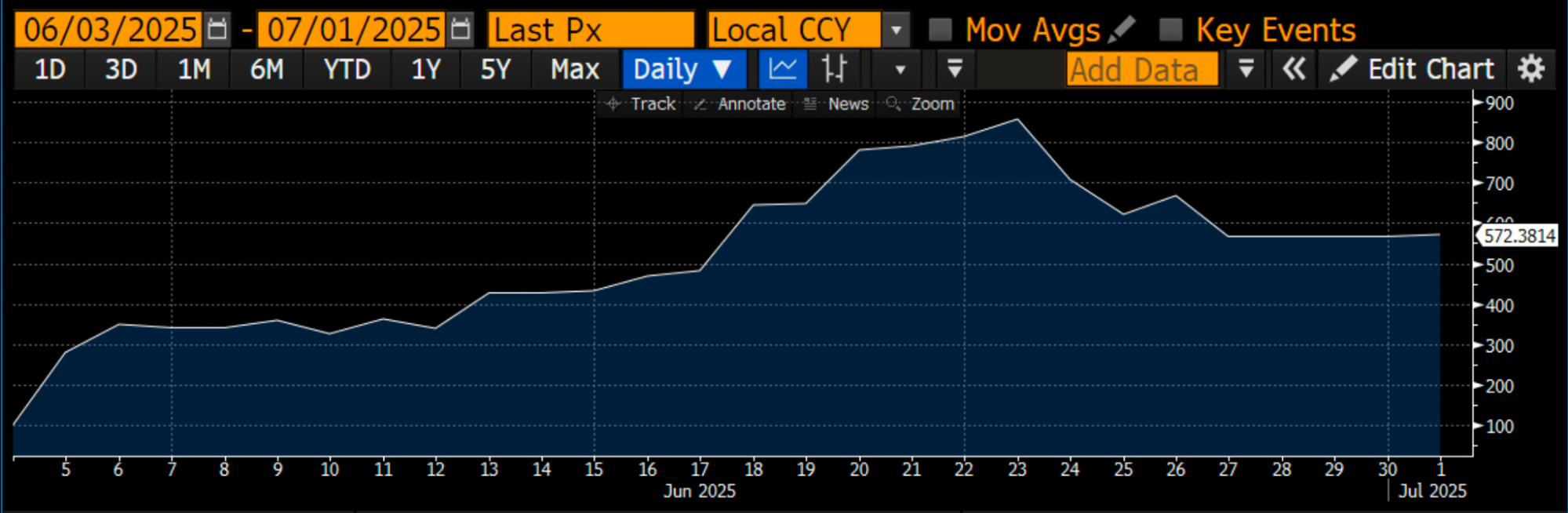

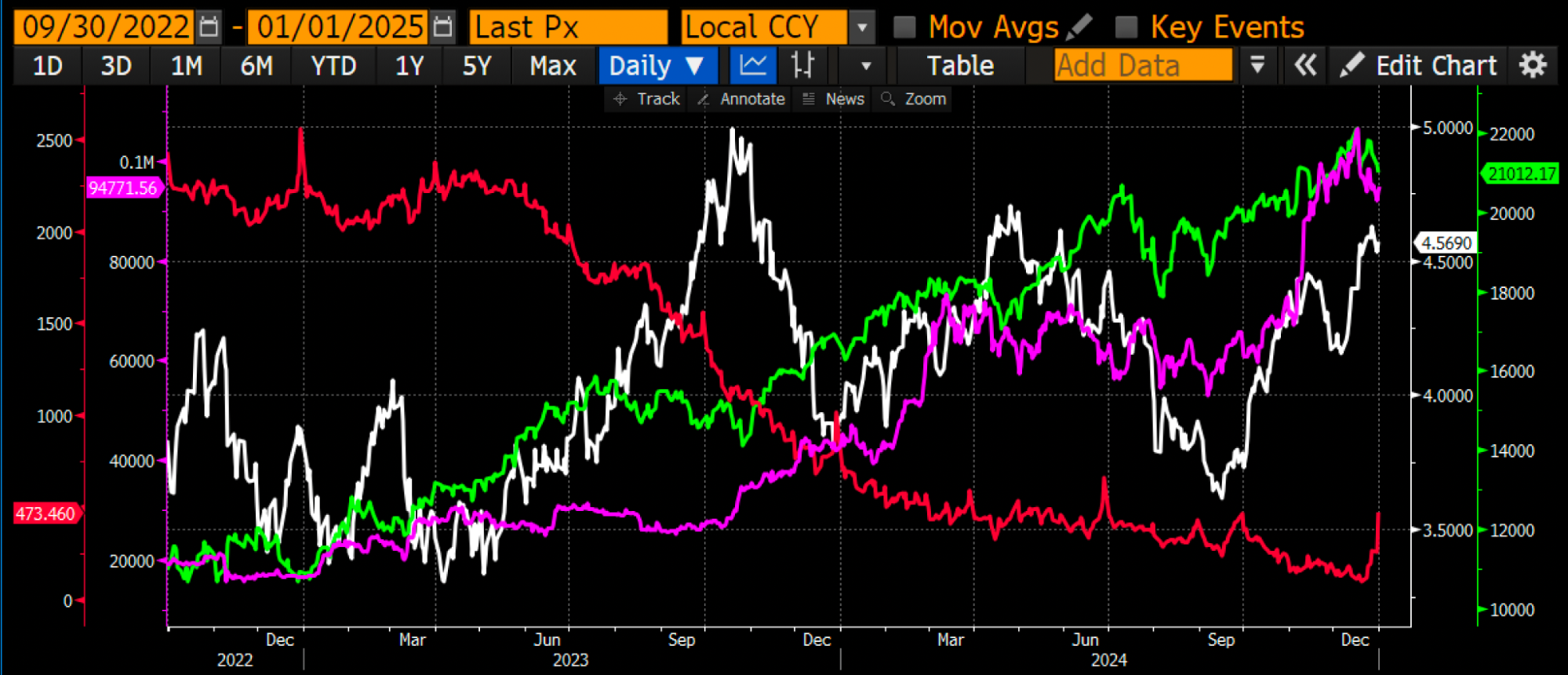

И в результате мы получаем этот график:

И еще один результат — вот этот печальный график (потому что я держу биток, а не $CRCL):

Вопрос, которым должны задаться все криптаны: почему эта «большая шишка» Бессент (“BBC”) так топит за стейблкоины? Почему так называемый Законопроект о стейблкоинах (GENIUS Act – Законопроект, регулирующий выпуск стейблкоинов, основанных на долларе США) получил двухпартийную поддержку? Неужели американских политиков и впрямь волнует финансовая свобода, или за этим стоит что-то еще?

Может, в теории политикам и не безразлична финансовая свобода, но высокие идеалы — это не то, что заставит их шевелиться. Должна быть другая, более приземленная причина, объясняющая это внезапное «переобувание» в отношении стейблкоинов. Вспомните, как в 2019 году попытки Facebook* интегрировать стейблкоин Libra в свою социальную медиа-империю были наглухо прикрыты из-за сопротивления политиков и Федеральной резервной системы США (ФРС). Давайте разберем главную проблему, которую должен решить наш “BBC”, чтобы понять, почему он так “агукает” на эти стейблы.

*Meta Platforms Inc. (Facebook) признана экстремистской организацией и запрещена в РФ.

Главная проблема, с которой сталкивается министр финансов США Скотт Бессент (“BBC”) — та же самая, что и у его предшественницы, “Бэд Гёрл” Джанет Йеллен. Их боссы обожают тратить деньги, не повышая налоги; речь, конечно, о президенте США и политиках из Палаты представителей и Сената. И вот министру финансов приходится изворачиваться, чтобы профинансировать правительство, занимая деньги под вменяемый процент.

Довольно быстро стало очевидно, что рынок не горит желанием скупать долгосрочные гособлигации любой развитой экономики с огромными долгами по высоким ценам (и, соответственно, с низкой доходностью).

Именно этот «дум-порн-тверк-баттл» и наблюдали последние пару лет наш “BBC” и «Бэд Гёрл» Йеллен…тверк, тверк, оп-па:

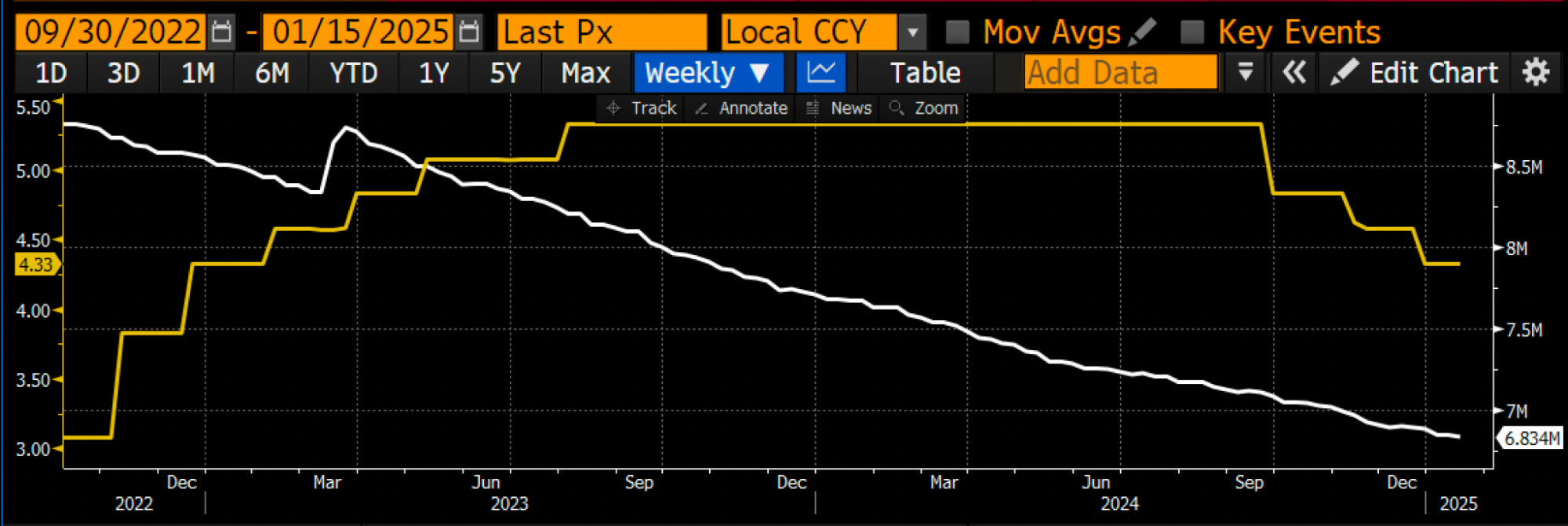

Как будто роста доходностей было мало, так еще и реальная стоимость этих облигаций сгорела дотла.

Реальная стоимость = Цена облигации / Цена золота

Мало того, что прошлые показатели были удручающими, так есть и другие ограничения, с которыми сталкивалась Йеллен, а теперь и Бессент. Команде Минфина, отвечающей за продажу облигаций, необходимо разработать такой график их выпуска, который бы позволил достичь следующего:

Профинансировать ежегодный дефицит федерального бюджета в размере ~$2 трлн, а также $3,1 трлн долга с наступающим сроком погашения в 2025 году

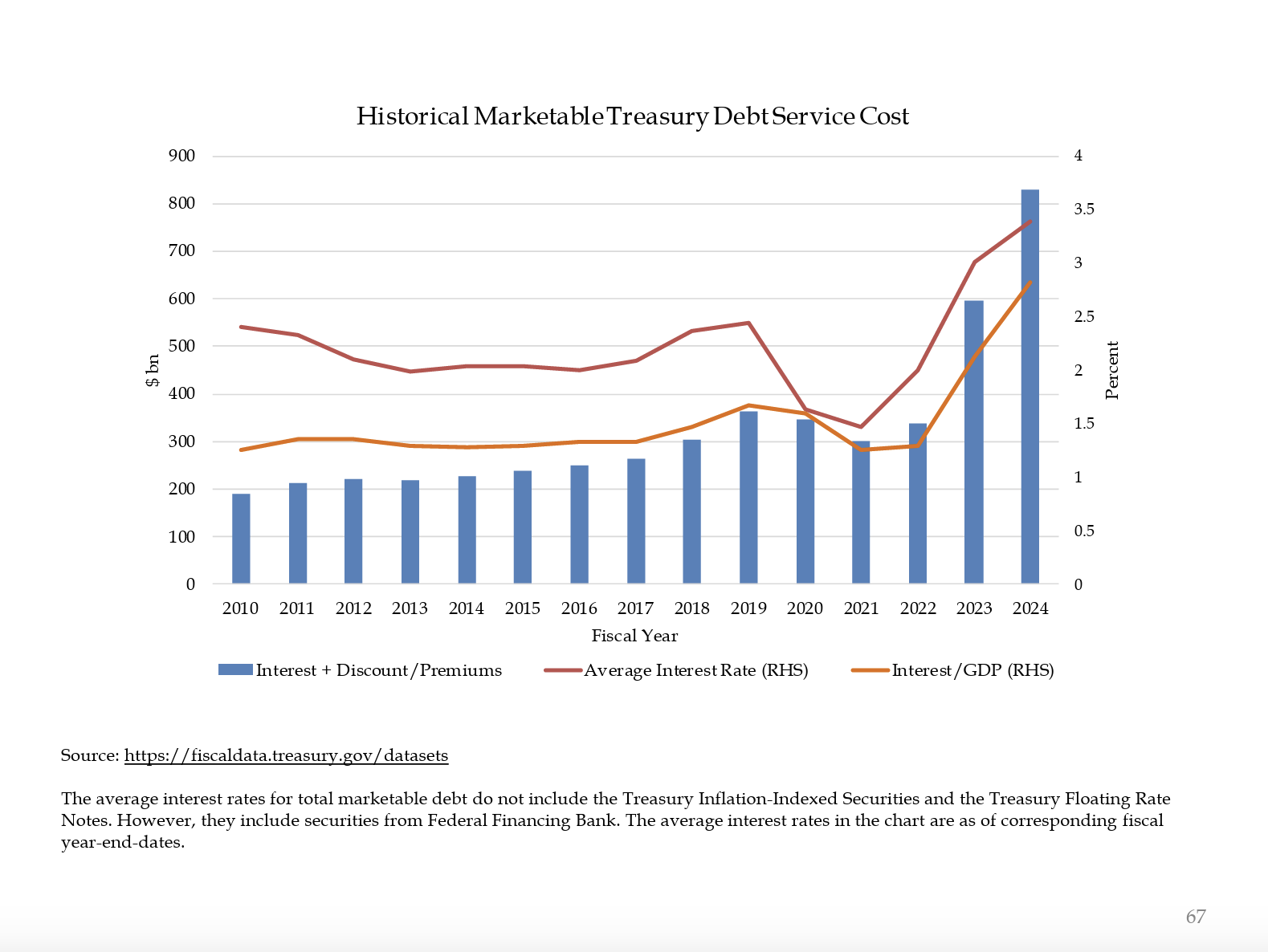

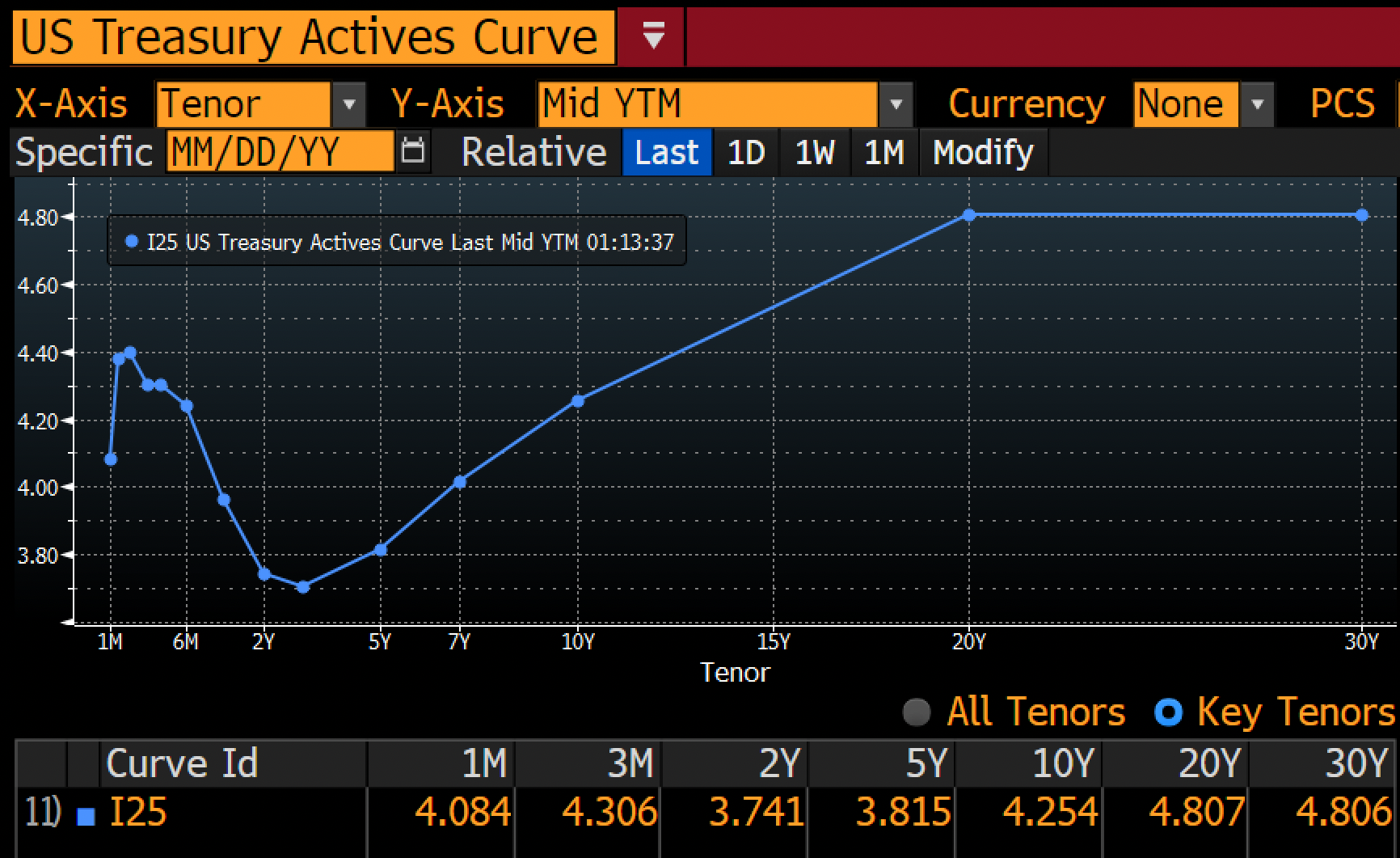

Два предыдущих графика показывают, что средневзвешенная процентная ставка по непогашенному казначейскому долгу ниже любой точки на кривой доходности казначейских облигаций.

- Финансовая система выдает кредиты под залог номинально безрисковых казначейских обязательств. Следовательно, проценты должны выплачиваться; в противном случае правительство объявит номинальный дефолт, что уничтожит всю эту грязную фиатную финансовую систему. Процентные расходы будут и дальше расти, поскольку долг с истекающим сроком погашения будет рефинансироваться по более высоким ставкам, ведь вся кривая доходности сейчас выше текущей средневзвешенной ставки по этому долгу.

- Оборонный бюджет не сократится, учитывая, что США вовлечены в конфликты на Украине и на Ближнем Востоке.

- Расходы на здравоохранение будут расти вплоть до начала 2030-х годов, поскольку бэби-бумеры вступают в свой «золотой век» получения услуг по лечению препаратами от «Биг Фармы», щедро оплачиваемых правительством США.

Продавать облигации так, чтобы ключевая доходность 10-летних облигаций не превышала 5%

- Когда доходность 10-летних облигаций приближается к 5%, волатильность на рынке облигаций, измеряемая индексом MOVE, резко взлетает, а там и до финансового кризиса недалеко

Продавать облигации таким образом, чтобы это стимулировало финансовые рынки

- Правительству США необходимы налоговые поступления от ежегодного прироста фондового рынка, чтобы предотвратить формирование по-настоящему большого дефицита бюджета.

- Правительство США существует для того, чтобы обслуживать интересы богатых собственников. В так называемые «старые добрые времена», когда социальные и расовые роли в обществе были жестко закреплены, голосовать могли только белые мужчины, владеющие собственностью. В современной Америке, хотя избирательное право и стало всеобщим, реальная власть по-прежнему исходит от капитала, который контролирует крупные корпорации. Это приводит к политике, обогащающей и укрепляющей власть тех 10%, которые владеют более 90% фондового рынка. Один из самых ярких примеров — мировой финансовый кризис 2008 года. Тогда ФРС напечатала деньги, чтобы спасти банки и финансовую систему, но тем же банкам было позволено отбирать дома и бизнес у обычных людей. Социализм для богатых, капитализм для бедных! С такой историей неудивительно, что кандидат в мэры Нью-Йорка Мамдани так популярен; бедные слои населения тоже хотят немного такого «социализма» для себя.

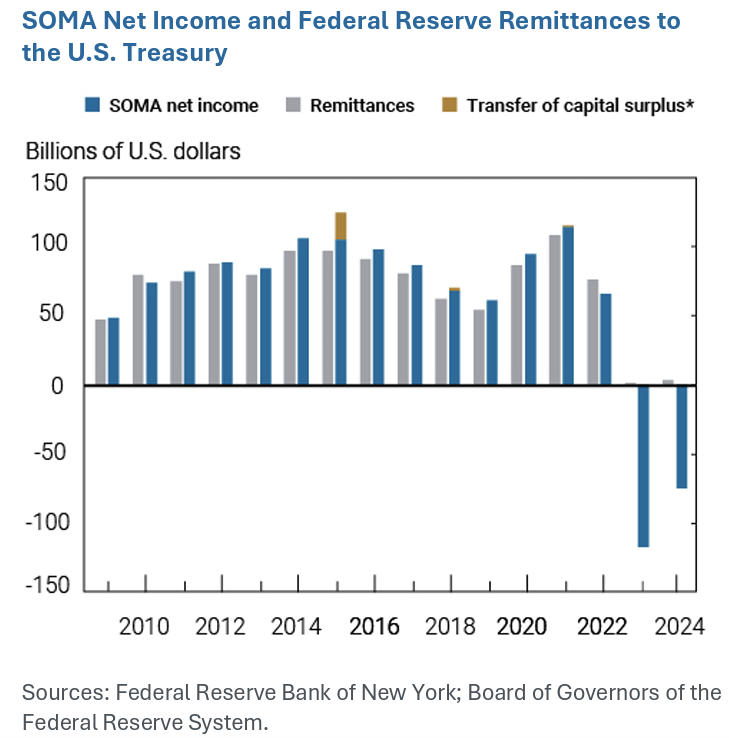

Работа министра финансов была простой, когда ФРС проводила политику количественного смягчения (здесь и дале – QE). ФРС печатала деньги и скупала облигации, что позволяло правительству США объедаться дешевыми долгами и поднимало фондовый рынок до небес. Но теперь, когда ФРС, по крайней мере для вида, должна изображать борьбу с инфляцией, сей почтенный орган не может снижать ставки или прибегать к QE. И Минфину приходится тащить всю эту тяжелую работу в одиночку.

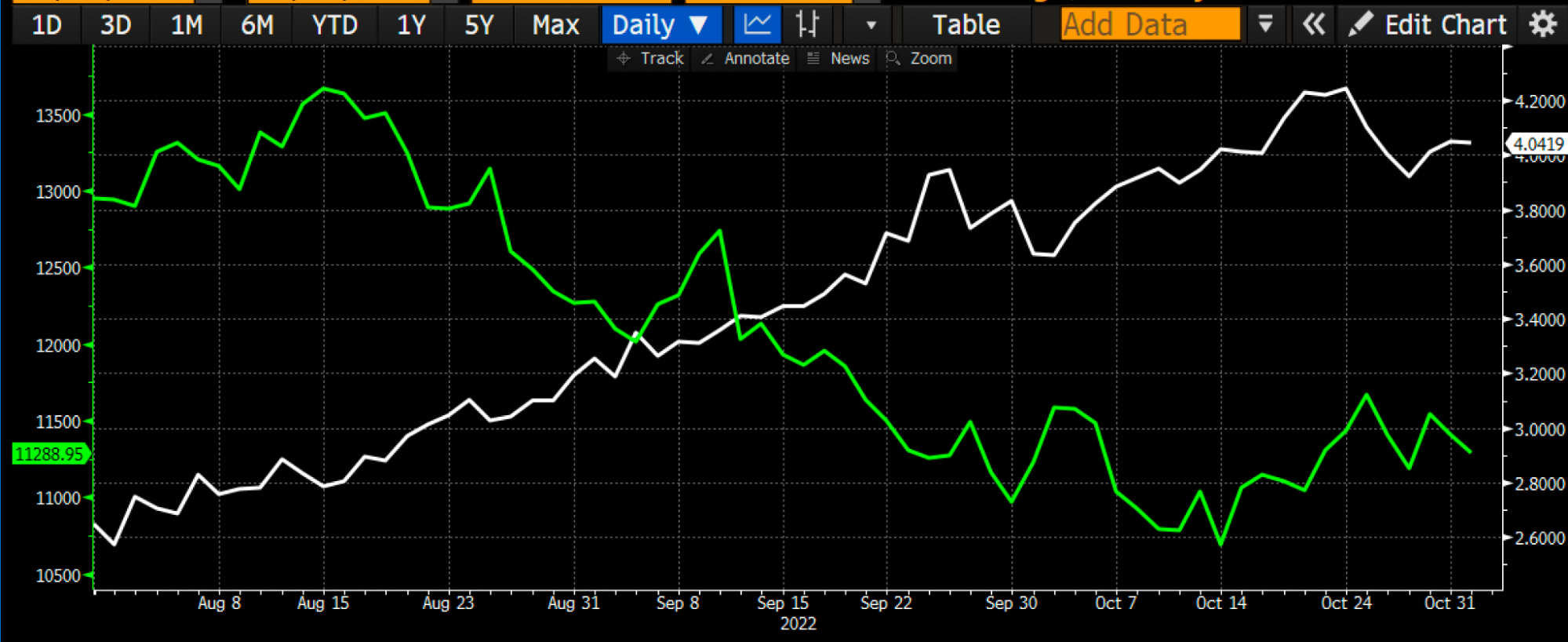

К сентябрю 2022 года рынок принялся агрессивно распродавать облигации, уверовав в перманентность самого большого в истории США дефицита бюджета в мирное время и в ястребиную политику ФРС. Доходность 10-летних облигаций почти удвоилась за два месяца, фондовый рынок просел почти на 20% с летних максимумов, и тогда «Бэд Гёрл» Йеллен надела свои лабутены и взялась за дело. В рамках стратегии, названной в статье Hudson Bay Capital «Активной эмиссией казначейских обязательств» (ATI), Йеллен начала выпускать больше краткосрочных векселей (T-bills), чем долгосрочных купонных облигаций. В течение следующих двух лет в финансовые рынки было влито $2,5 трлн за счет сокращения баланса программы обратного РЕПО (RRP) ФРС. Если целью было закрыть те три пункта, что я описал выше, то политика ATI от Йеллен просто порвала всех. Но то было тогда. А что же наш “BBC”? Как он собирается решать те же задачи в текущих условиях? Программа обратного РЕПО (RRP) практически пуста; где он найдет триллионы долларов стерилизованных средств, лежащих на чьем-то балансе и готовых скупать казначейские облигации по высоким ценам (и, соответственно, с низкой доходностью)?

Есть два пула средств, принадлежащих крупным банкам из категории «слишком большие, чтобы обанкротиться» (Too Big to Fail, TBTF), которые готовы и хотят скупать казначейские облигации на триллионы долларов — был бы необходимый потенциал для прибыли. Это депозиты до востребования и срочные депозиты, а также резервы, размещенные в ФРС. Я фокусируюсь на восьми TBTF-банках, потому что само их существование и прибыльность зависит от госгарантий по их обязательствам, а банковское регулирование написано в их интересах, а не в интересах банков поменьше. Поэтому они сделают все, что попросит правительство, если им предложат хотя бы толику прибыли. Наш “BBC” просит их купить его высокорисковые облигации, а взамен он осыплет их безрисковой доходностью.

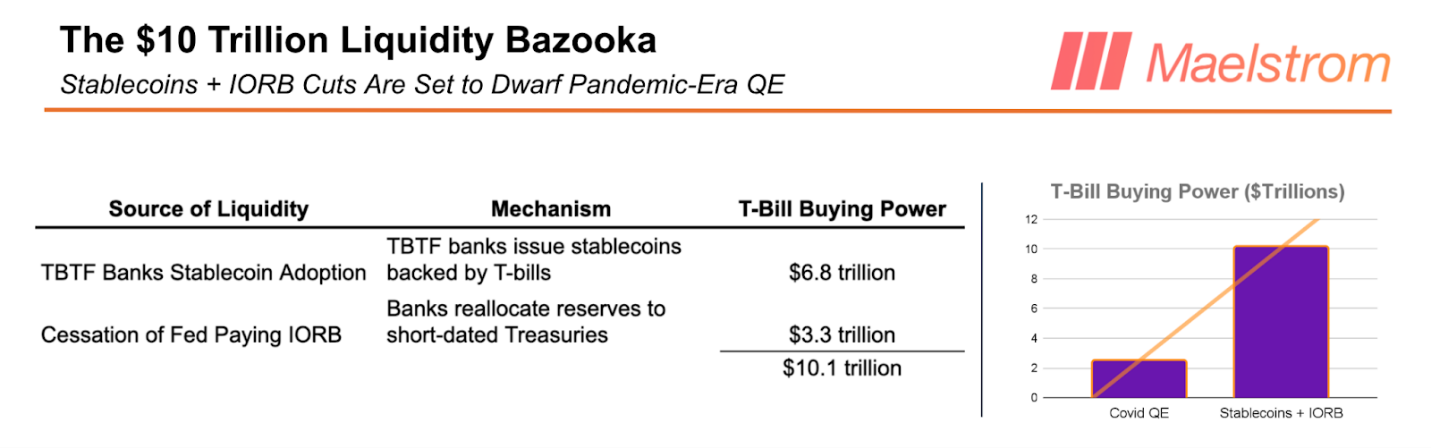

Я считаю, причина, по которой наш “BBC” так “прется” от всего, что связано со стейблкоинами, заключается в том, что благодаря выпуску стейблкоинов TBTF-банки разблокируют покупательную способность на сумму до $6,8 трлн для скупки казначейских векселей (T-bills). Эти инертные депозиты затем можно будет снова задействовать с кредитным плечом внутри этой фальшивой фиатной финансовой системы, чтобы поднять рынки до небес. В следующем разделе я подробно разберу свою модель того, как выпуск стейблкоина приводит к скупке казначейских векселей и увеличению прибыльности TBTF-банков.

После того, как мы обсудим схему перетока средств из стейблкоинов в казначейские векселя, я быстро объясню, как прекращение выплаты процентов по резервам со стороны ФРС высвободит до $3,3 трлн на покупку казначейских облигаций. Это станет еще одним примером политики, которая технически не является количественным смягчением (QE), но окажет такой же положительный эффект на денежные активы с ограниченной эмиссией, вроде Биткоина.

А теперь давайте изучим новую любимую монетарную базуку нашего “BBC” — стейблкоины.

Схема со стейблкоинами

Мой прогноз строится на нескольких ключевых предположениях:

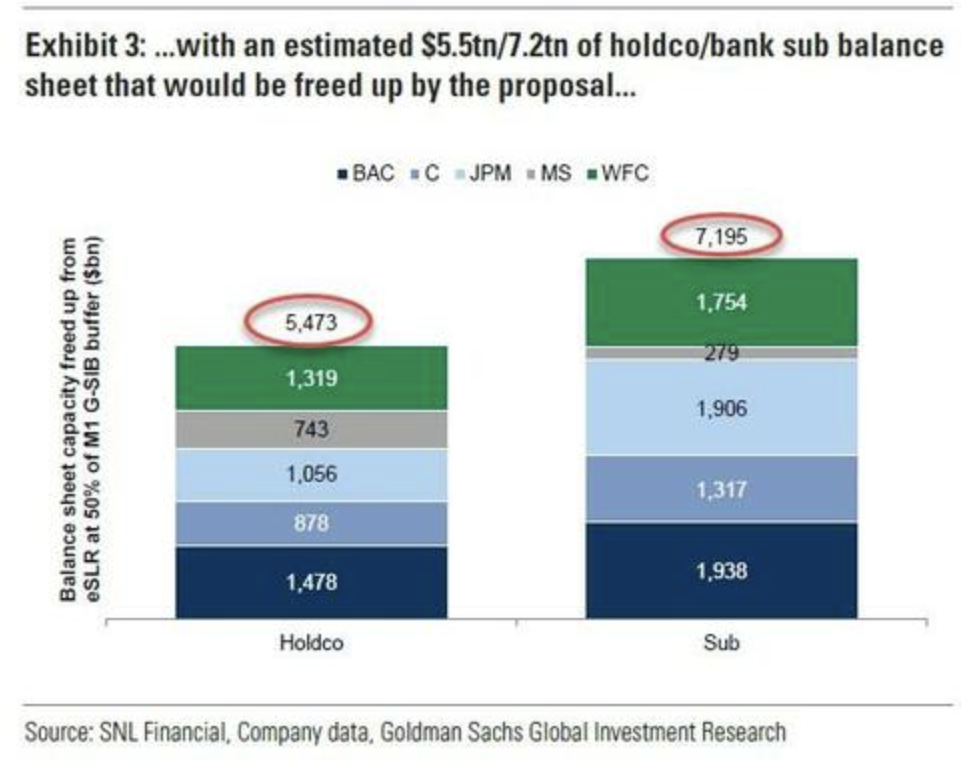

Казначейские облигации получают полное или частичное освобождение от требований дополнительного коэффициента кредитного плеча (SLR)

- Освобождение означает, что банку не требуется держать собственный капитал под портфель казначейских облигаций. Полное освобождение означает, что банки могут покупать эти бумаги с бесконечным кредитным плечом.

- ФРС только что проголосовала за снижение объема капитала, который банки должны держать под казначейские облигации; первые результаты этого решения мы почувствуем в ближайшие три-шесть месяцев. По оценкам, это предложение высвобождает на балансах банков $5,5 трлн для покупки казначейских бумаг, как показано на графике выше. Рынки всегда играют на опережение, поэтому эта покупательная способность приведет к опережающим ставкам на рынке, что, в свою очередь, снизит доходность при прочих равных (ceteris paribus).

Банки — это машины по зарабатыванию денег и минимизации убытков

- С 2020 по 2022 год ФРС и Минфин настойчиво призывали банки закупаться казначейскими облигациями; в итоге банки накупили долгосрочных купонных облигаций из-за их более высокой доходности. К апрелю 2023 года убытки по этим бумагам, вызванные самым быстрым повышением ставок ФРС с начала 1980-х, привели к краху трех банков в течение одной недели. Что касается TBTF-банков, то убытки Bank of America по портфелю облигаций, удерживаемых до погашения, превысили весь его собственный капитал, и банк оказался бы неплатежеспособным, если бы его заставили провести рыночную переоценку портфеля. Чтобы подавить кризис, ФРС и Минфин фактически национализировали всю банковскую систему США с помощью Программы срочного банковского финансирования (BTFP). Однако банки, не входящие в TBTF, все еще могут терять деньги, и если убытки по облигациям приведут к банкротству, их руководство будет “вышвырнуто”, а сам банк — продан за бесценок Джейми Даймону или другому TBTF-банку. Поэтому инвестиционные директора (CIO) банков теперь не решаются закупаться долгосрочными гособлигациями, опасаясь, что ФРС снова выдернет ковер из-под ног, повысив ставки.

- Банки будут покупать казначейские векселя (T-bills), потому что по сути это высокодоходные инструменты с нулевой дюрацией, практически эквивалентные наличным.

- Банки будут покупать T-bills на средства с депозитов, только если они смогут получить высокую чистую процентную маржу (NIM), и если им нужно будет резервировать под них минимальный капитал, или не резервировать его вовсе.

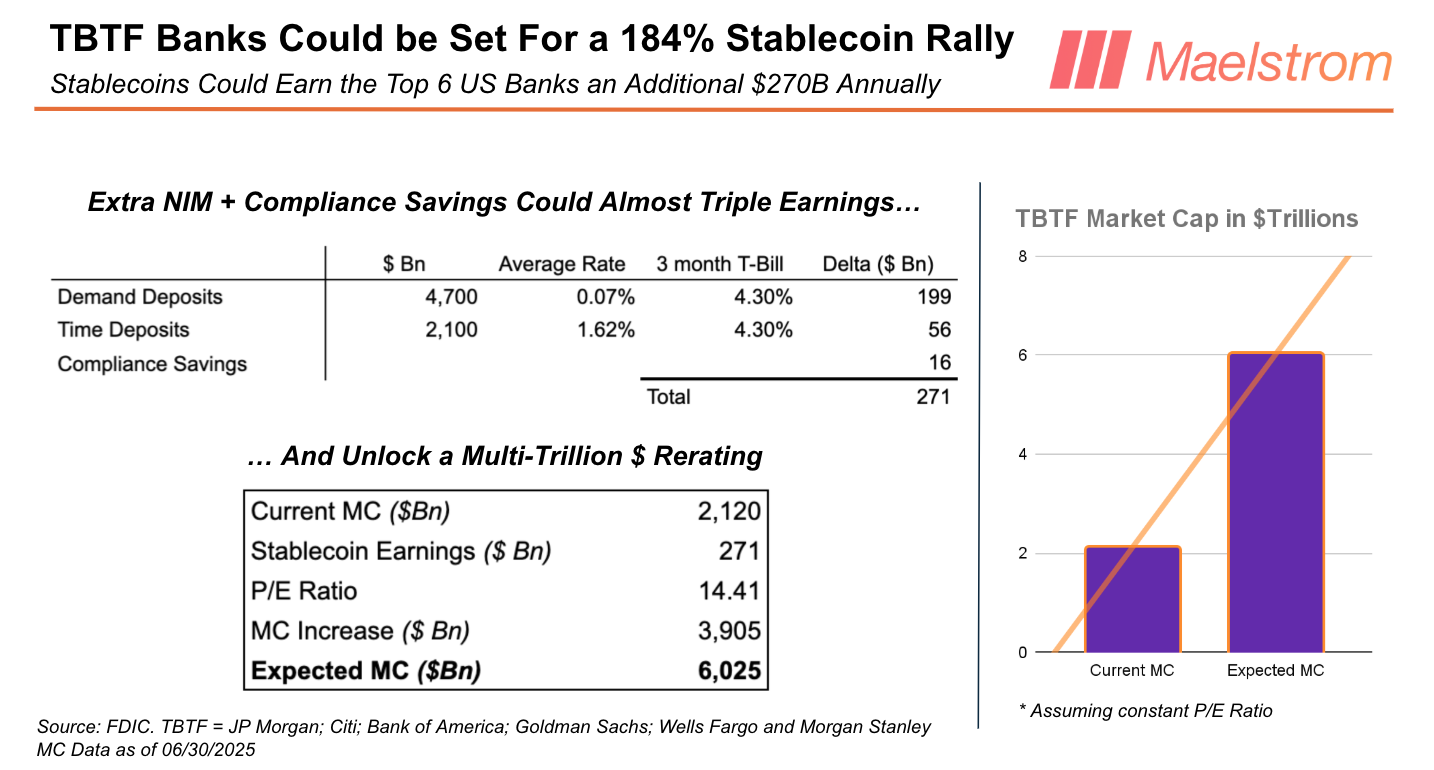

JP Morgan недавно объявил о своих планах запустить стейблкоин под названием JPMD. JPMD будет работать на Base — layer-2 блокчейн на базе EVM от Coinbase. В результате у JP Morgan появится два типа депозитов. Первый тип я буду называть обычными депозитами. Обычные депозиты тоже являются цифровыми, но для их перемещения внутри финансовой системы требуется, чтобы друг с другом связывались древние межбанковские системы и чтобы за всем этим следила уйма народу. Обычные депозиты ходят только с понедельника по пятницу, с 9 утра до 16:30. Доходность по ним мизерная; по оценкам Федеральной корпорации по страхованию вкладов (FDIC), средняя ставка по обычному депозиту до востребования составляет 0,07%, а по годовому срочному депозиту — 1,62%.

Второй тип депозитов — это стейблкоин, или JPMD. JPMD работает на публичном блокчейне, которым в данном случае является Base. Клиенты могут тратить свои JPMD круглосуточно и без выходных, 365 дней в году (24/7/365). По закону JPMD не может приносить доходность, но, я могу себе представить, JP Morgan будет заманивать клиентов конвертировать обычные депозиты в JPMD, предлагая им щедрый кэшбэк за покупки. На данный момент неясно, будет ли разрешено предлагать доходность от стейкинга.

Доходность от стейкинга (Staking Yield): Это ситуация, когда клиент блокирует свои JPMD в JP Morgan; пока стейблкоин заблокирован, он приносит доход.

Клиенты переводят деньги с обычных депозитов на JPMD, потому что JPMD удобнее, а банк предлагает кэшбек за покупки. В общей сложности на счетах до востребования и срочных вкладах TBTF-банков лежит, по оценкам, 6,8 трлн долларов. Очень скоро, поскольку стейблкоины — это просто лучший продукт, обычные депозиты будут конвертированы в JPMD или в аналогичные стейблкоины, выпущенные другими TBTF-банками.

Зачем JP Morgan вообще заморачиваться с тем, чтобы подталкивать клиентов к переходу с обычных депозитов на JPMD? Первая причина — сокращение издержек. Если все обычные депозиты станут JPMD, то JP Morgan сможет, по сути, ликвидировать свои отделы комплаенса и операционной деятельности. Позвольте мне объяснить, почему Джейми Даймон визжал от восторга, когда узнал, как на самом деле работают стейблкоины.

В общих чертах, комплаенс — это набор правил, спущенных сверху регуляторами, за исполнением которых следит орда людей, использующих технологии начала 1990-х. Структура правил выглядит так: «если происходит X, то сделать Y». Эти «если/то» зависимости могут быть интерпретированы одним старшим комплаенс-офицером и оформлены в виде правил, которым ИИ-агент может следовать безупречно. Поскольку JPMD предлагает полную прозрачность (ведь все публичные адреса по сути деанонимизированы), ИИ-агент, обученный соответствующим комплаенс-нормам, может идеально гарантировать, что определенные транзакции никогда не будут одобрены. ИИ также может мгновенно готовить любой отчет по запросу регулятора. Регулятор, в свою очередь, может проверить корректность данных, потому что все они существуют в публичном блокчейне. В совокупности TBTF-банки тратят 20 млрд долларов в год на комплаенс, а также на операционную деятельность и технологии, необходимые для соблюдения банковских правил. Эти расходы будут сокращены практически до нуля благодаря переводу всех обычных депозитов в стейблкоины.

Вторая причина, по которой JP Morgan будет продвигать JPMD, заключается в том, что это позволяет банку безрисково покупать T-bills на миллиарды долларов, используя для этого активы стейблкоинов, находящиеся у него на хранении (Assets Under Custody, AUC). Это возможно потому, что T-bills имеют почти нулевой процентный риск, но при этом их доходность фактически равна ставке ФРС. Вспомните, что согласно новому коэффициенту SLR, у TBTF-банков есть возможность закупить казначейские облигации на 5,5 трлн долларов. Банкам нужно найти источник «спящего» кэша для покупки этих долгов, и депозиты, обеспечивающие их стейблкоин, подходят для этого идеально.

Некоторые читатели могут возразить, что JP Morgan и так уже может покупать T-bills на средства с обычных депозитов. Мой ответ: стейблкоины — это будущее, потому что они создают лучший клиентский опыт и позволяют TBTF-банкам избавиться от издержек на 20 млрд долларов. Одна только эта экономия уже замотивирует банки внедрить стейблкоины; а дополнительная чистая процентная маржа (NIM) — это так, вишенка на торте.

Я знаю, многие читатели хотят вложить свои кровно заработанные в Circle ($CRCL) или в другого нового и блестящего эмитента стейблкоинов. Но не стоит недооценивать потенциал прибыли от стейблкоинов для TBTF-банков. Если мы возьмем среднее соотношение цены к прибыли (P/E) для TBTF-банков на уровне 14,41x и умножим его на потенциал экономии и дополнительной маржи от стейблкоинов, то получим 3,91 трлн долларов. Текущая рыночная капитализация восьми TBTF-банков составляет примерно 2,1 трлн долларов, а это значит, что стейблкоины могут «накачать» акции этих банков в среднем на 184%. Если и есть на рынке неочевидная сделка, которую инвестор может провернуть ПО-КРУПНОМУ, то это лонг равновешенной корзины из акций TBTF-банков, основанный на этой гипотезе о стейблкоинах.

А как насчет конкуренции?

Не стоит об этом беспокоиться: Законопроект о стейблкоинах (GENIUS Act) гарантирует, что стейблкоины, выпущенные небанковскими организациями, не смогут составить масштабную конкуренцию. Закон прямо запрещает технологическим компаниям, таким как Meta (*Meta Platforms Inc. (Facebook) признана экстремистской организацией и запрещена в РФ.), запускать собственные стейблкоины; они должны сотрудничать с банком или финтех-компанией. Конечно, теоретически кто угодно может получить банковскую лицензию или приобрести существующий банк, но все новые владельцы должны получить одобрение от регуляторов. Посмотрим, сколько времени это займет. Еще одно положение, которое передает рынок стейблкоинов в руки банков, — это запрет на выплату процентов держателям стейблкоинов. Без возможности конкурировать за счет процентных выплат, финтех-компании не смогут с выгодой для себя переманивать депозиты из банков. Даже такие успешные эмитенты, как Circle, никогда не смогут получить доступ к обычным депозитам крупных банков (TBTF-Too Big to Fail), объем которых достигает 6,8 триллиона долларов. Более того, финтех-компании, такие как Circle, и более мелкие банки не имеют государственных гарантий по своим обязательствам, в то время как у крупных банков они есть. Если бы моя мама когда-либо и решилась использовать стейблкоин, это был бы стейблкоин, выпущенный крупным банком. «Бумеры», как она, никогда не воспользуются для этой цели услугами финтех-компаний или небольшого банка, потому что не доверяют им из-за отсутствия государственных гарантий.

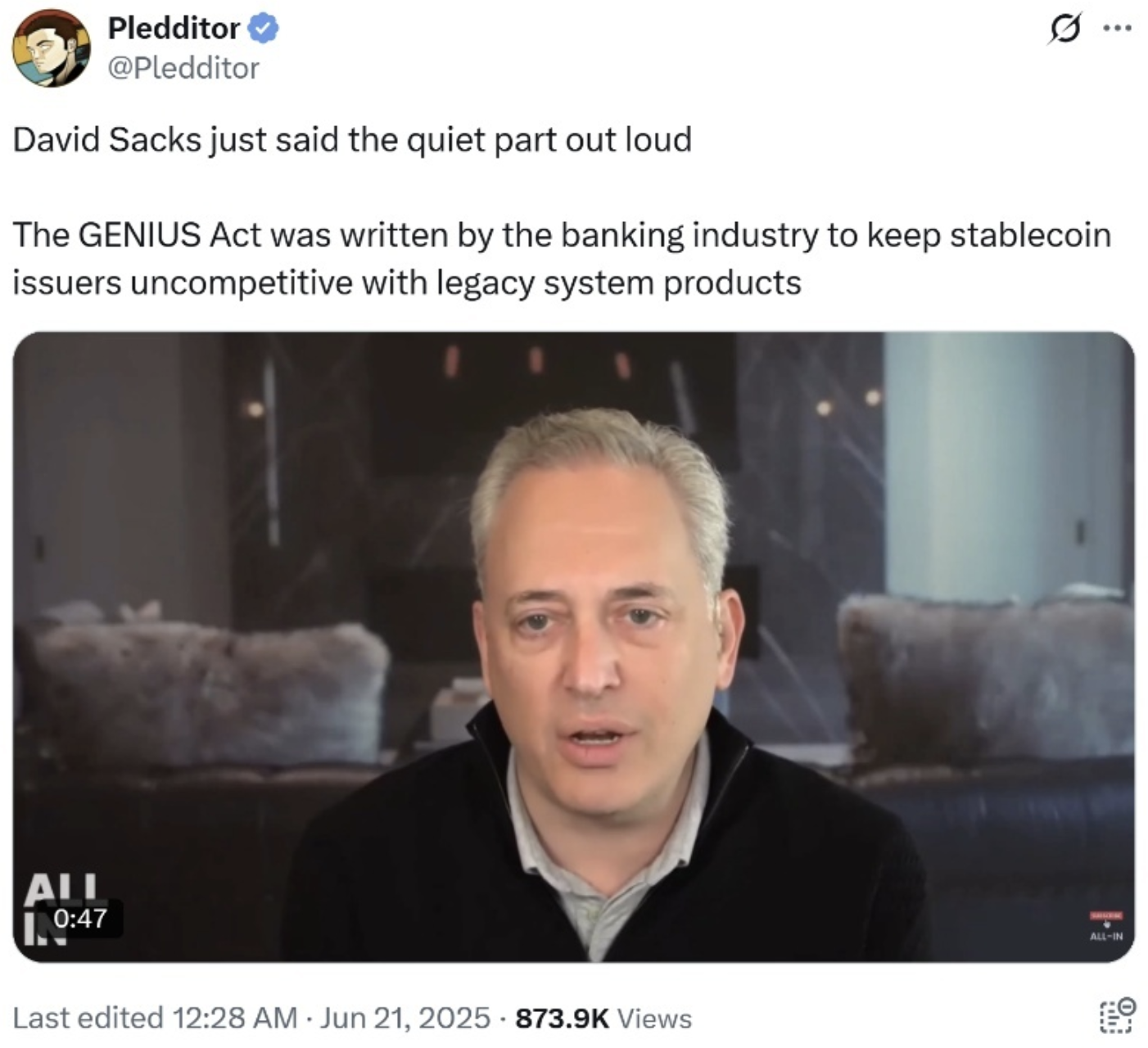

Дэвид Сакс (David Sachs), «криптовалютный царь» при президенте США Трампе, с этим согласен. Я уверен, многие корпоративные доноры из криптосферы раздосадованы тем, что после всех пожертвований на предвыборные кампании их попросту тихо отстранили от прибыльного американского рынка стейблкоинов. Возможно, им стоит сменить тактику и бороться за подлинную финансовую свободу, а не заниматься ликвидацией проблем, создаваемых руководством крупнейших банков (TBTF)

Если вкратце, то внедрение стейблкоинов крупными банками устраняет конкуренцию со стороны финтех-компаний за их депозитную базу, снижает потребность в дорогостоящих и зачастую некомпетентных специалистах по комплаенсу, не требует выплаты процентов, что увеличивает их чистую процентную маржу (NIM- Net Interest Margin ), и в конечном итоге приводит к росту котировок их акций. В обмен на такой подарок в виде стейблкоинов, завещанный им господином “BBC”, крупные банки закупят казначейские векселя на сумму до $6.8 трлн.

ATI: Джанет Йеллен : Стейблкоины : The BBC

Далее я расскажу о том, как “BBC” может высвободить еще $3.3 трлн пассивных резервов с баланса ФРС.

Проценты на остатки резервов (Interest on Reserve Balances – IORB)

После мирового финансового кризиса (Global Financial Crisis – GFC) 2008 года Федеральная резервная система США – ФРС (Federal Reserve System- Fed) решила, что банки больше никогда не должны разоряться из-за нехватки резервов. ФРС создает резервы, которые мертвым грузом лежат на ее балансе, путем покупки у банков казначейских облигаций и ипотечных ценных бумаг; этот процесс называется «количественным смягчением» (quantitative easing – QE). Теоретически банки могут конвертировать резервы, хранящиеся в ФРС, в наличные деньги в обращении, которые можно выдавать в качестве кредитов, но они отказываются это делать, потому что ФРС печатает деньги, чтобы платить им достаточные проценты. ФРС «стерилизует» эти резервы, чтобы предотвратить еще больший всплеск инфляции.

Проблема для ФРС заключается в том, что процентная ставка по остаткам резервов (IORB) увеличивается по мере того, как она повышает общие ставки. Это плохо, поскольку с повышением ставок растут и нереализованные убытки в портфеле облигаций самой ФРС. В результате ФРС становится неплатежеспособной и работает в условиях отрицательного денежного потока. Однако ситуация с отрицательным денежным потоком — это исключительно политический выбор, который можно изменить.

Сенатор США Тед Круз недавно высказал мысль о том, что, возможно, ФРС следует прекратить выплату процентов по остаткам резервов (IORB). Это заставило бы банки компенсировать упущенный процентный доход путем конвертации резервов в казначейские обязательства. В частности, я утверждаю, что они будут приобретать казначейские векселя (T-bills) из-за их высокой доходности и свойств, схожих с денежными средствами.

Сенатор Тед Круз убеждает своих коллег по Сенату отменить полномочия [ФРС] по выплате процентов на резервы банков, полагая, что это изменение внесет большой вклад в снижение бюджетного дефицита.

– Источник: Reuters

Зачем ФРС печатать деньги и мешать банкам поддерживать империю? У политиков нет причин выступать против такого изменения политики. И демократы, и республиканцы любят бюджетный дефицит; так почему бы не позволить себе тратить больше, высвободив покупательную способность банков на $3.3 трлн на рынок казначейских обязательств? Учитывая, что ФРС не желает помогать команде Трампа финансировать политику «Америка прежде всего» (America First), я считаю, что законодатели-республиканцы, используя свое большинство в обеих палатах, лишат ФРС этих полномочий. Следовательно, в следующий раз, когда доходность резко вырастет, законодатели будут готовы высвободить этот денежный поток для финансирования своих бессмысленных трат.

Прежде чем завершить это эссе на оптимистичной ноте по поводу долларовой ликвидности, которая несомненно будет создана во время пребывания у власти господина “BBC”, я хочу рассказать об осторожном позиционировании «Maelstrom» (прим. ред. «Maelstrom» – фонд ранних инвестиций, управляемый семейным офисом Артура Хейза) в период с текущего момента и третьим кварталом.

Поучительная история

Хотя я настроен очень оптимистично («по-бычьи»), я считаю, что после принятия законопроекта Трампа о расходах, названного «Большой прекрасный законопроект» (Big Beautiful Bill), может наступить короткое затишье в создании долларовой ликвидности.

Законопроект, в его нынешней редакции, повышает лимит государственного долга. И хотя многие положения станут предметом политического торга, Трамп не подпишет законопроект, который не предусматривает поднятия потолка долга. Ему необходима дополнительная возможность заимствования для финансирования своей программы. Нет никаких признаков того, что республиканцы попытаются заставить правительство сократить расходы. Вопрос для трейдеров заключается в том, каким будет влияние на долларовую ликвидность, когда Минфин возобновит чистое заимствование?

С 1 января Минфин продолжало финансировать правительство в основном за счет средств со своего расчетного счета — Единого счета Казначейства (Treasury General Account, TGA). По состоянию на 25 июня баланс TGA составлял $364 млрд. Согласно прогнозу, опубликованному Минфином в его последнем ежеквартальном отчете о рефинансировании (quarterly refunding announcement), если бы потолок госдолга был повышен сегодня, баланс TGA был бы пополнен до $850 млрд за счет выпуска долговых обязательств. Это вызвало бы сокращение долларовой ликвидности на $486 млрд. Единственной крупной статьей долларовой ликвидности, которая могла бы смягчить этот негативный импульс, является отток средств из программы обратного РЕПО (RRP), объем которой сейчас составляет $461 млрд.

Из-за пополнения основного операционного счета Минфина (Казначейства) (Treasury General Account – TGA) это не является стопроцентной возможностью для шорта Биткоина. Это ситуация, где следует действовать с осторожностью; бычий рынок может быть на короткое время прерван. Я считаю, что в период до августовского выступления Джерома Пауэлла — на симпозиуме ФРС в Джексон-Хоуле, рынок будет двигаться в боковом тренде или немного снизится. Если пополнение TGA действительно окажет негативное влияние на долларовую ликвидность, то цена может упасть до $90 000 – $95 000. Если же это пополнение не окажет влияния, Биткоин будет колебаться в диапазоне $100 000, без решительного прорыва выше исторического максимума в $112 000. У меня есть предчувствие, что Пауэлл объявит о завершении количественного ужесточения и/или о других, на первый взгляд незначительных, но на деле крайне важных изменениях в банковском регулировании. К началу сентября потолок госдолга будет поднят, счет TGA пополнен, а республиканцы полностью сосредоточатся на раздаче «плюшек», чтобы не проиграть на праймериз в своих округах в ноябре 2026 года. И тогда зеленые свечи «доджи» пронзят медведей на волне нового витка создания денег.

В период до конца августа Maelstrom будет держать повышенную долю в застейканных USDe (Ethena USD). Мы уже избавились от всех наших ликвидных позиций в щиткоинах. В зависимости от динамики цен, мы также можем сократить риски по Биткоину. Покупка рискованных щиткоинов в районе 9 апреля принесла 2х-4х прибыли по отдельным монетам в течение трех месяцев. Без явного катализатора ликвидности весь сектор щиткоинов будет разгромлен. После этого мы сможем с уверенностью «покопаться в мусоре» (скупать активы на дне) и, возможно, поймать рост в пять или десять раз, прежде чем наступит очередное затишье в создании фиатной ликвидности в конце четвертого квартала 2025 или начале первого квартала 2026 года.

Отмечаем пункты (Tick the Boxes)

- Внедрение стейблкоинов крупными банками (TBTF) создает спрос на казначейские векселя (T-bills) на сумму до $6.8 трлн.

- Прекращение выплат процентов на остатки резервов (IORB) со стороны ФРС создает спрос на казначейские векселя на сумму до $3.3 трлн.

- Со временем, благодаря политике “BBC”, на рынок казначейских векселей может хлынуть $10.1 трлн. Если мои прогнозы верны, это вливание ликвидности в размере $10.1 трлн повлияет на рискованные активы так же, как и вливание в размере 2,5 трлн долларов от Джанет Йеллен – PUMP UP THE JAM!

Это еще одна «стрела ликвидности», которую “BBC” может при необходимости достать из своего политического колчана. Она понадобится, как только будет принят «Большой прекрасный законопроект» Трампа и поднят лимит госдолга. Вскоре после этого инвесторы снова начнут ломать голову над тем, как рынок казначейских обязательств должен переварить такой огромный объем будущего долга и не рухнуть.

Некоторые из вас все еще ждут своего “монетарного Годо”. Вы ждете, что председатель ФРС Пауэлл объявит об очередном раунде неограниченного количественного смягчения (QE) и снижении ставок, прежде чем вы продадите облигации и купите криптовалюту. Этому не бывать. По крайней мере, до тех пор, пока США не вступят в кинетическую войну против России, Китая и/или Ирана, или пока крупный системно значимый финансовый институт не окажется на грани краха. Даже рецессия не заставит вашего Годо явиться.

Так что хватит слушать этого симпа и начните слушать настоящего мужика

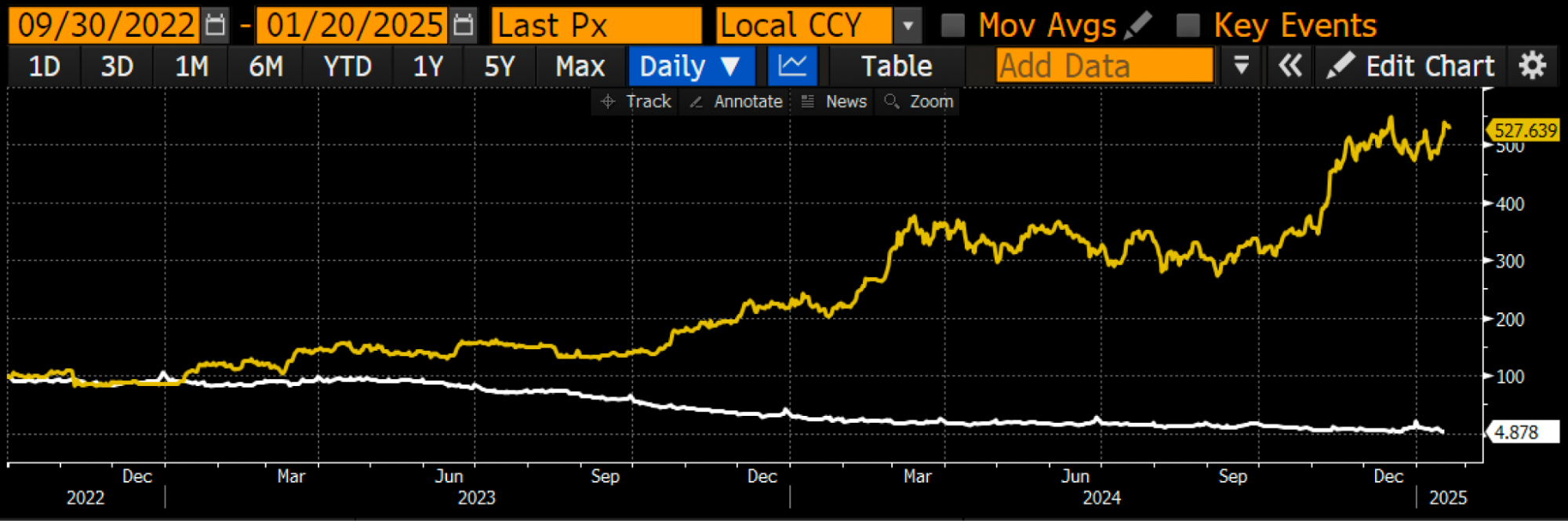

Следующие несколько графиков покажут, какие издержки понесли инвесторы в ожидании своего “монетарного Годо”.

Не повторяйте ту же ошибку снова. Многие финансовые консультанты все еще убеждают клиентов покупать облигации, потому что прогнозируется падение доходности. Я согласен, что центральные банки по всему миру будут снижать ставки и печатать деньги, чтобы предотвратить крах своих рынков государственных облигаций. Более того, если центральный банк ничего не предпримет, это сделают министерства финансов. Именно этот аргумент я и выдвигаю в данном эссе; я считаю, что Бессент (Bessent), через поддержку регулирования стейблкоинов, исключений из норматива SLR и прекращение выплат по IORB, может высвободить до $10.1 трлн покупательной способности для казначейских обязательств. Но какая разница, заработаете ли вы 5% или 10% на длинных позициях по облигациям? Вы упустите, как Биткоин взлетит в 10 раз до 1 миллиона долларов, или как Nasdaq 100 подскочит в 5 раз до 100 000 к 2028 году.

Настоящая игра в стейблкоинах — это не ставки на финтехи вроде Circle. Суть в том, чтобы понять: правительство США только что вручило крупным банкам (TBTF) ключи от многотриллионной базуки ликвидности, замаскированной под «инновации». Это не DeFi. Это не финансовая свобода. Это монетизация долга, переодетая в платье от Ethereum. И если вы все еще ждете, пока Пауэлл прошепчет вам на ухо «бесконечное QE», прежде чем войти в риск, — поздравляю, вы и есть выходная ликвидность.

Вместо этого покупайте Биткоин. Покупайте JPMorgan. Забудьте о Circle. Стейблкоиновый троянский конь уже внутри крепости, и когда он откроется, он будет вооружен не либертарианскими мечтами, а ликвидностью для покупки казначейских векселей, нацеленной на поддержание раздутых цен на акции, финансирование дефицита и убаюкивание «бумеров». Не сидите в стороне, ожидая, пока Пауэлл благословит бычий рынок. Подготовка “BBC” завершена, и настало время ему затопить мир своей ликвидностью.

Подписывайтесь на наш официальный русскоязычный телеграм-канал BitMEX Новости, чтобы не пропустить новые публикации!