この記事は、2018年3月28日にBITMEX リサーチによりアップロードされた記事の日本語訳です。

抜粋:ビットコインといくつかの従来型金融資産との価格相関性を2012年以降考察し、過去数か月の株式との相関性が過去最高に達したことに気づいた。ただし、絶対値としては比較的低水準にとどまっている。結論として、「相関性のない新しい資産クラス」という仮想通貨投資理論にはある程度分があるものの、エコシステムが拡大した場合、相関性は増す可能性があると言える。株式との現在の相関性を踏まえ、金融危機が発生した場合、一部の予想に反し、ビットコインは相場下支え要因とならない可能性がある。

概要

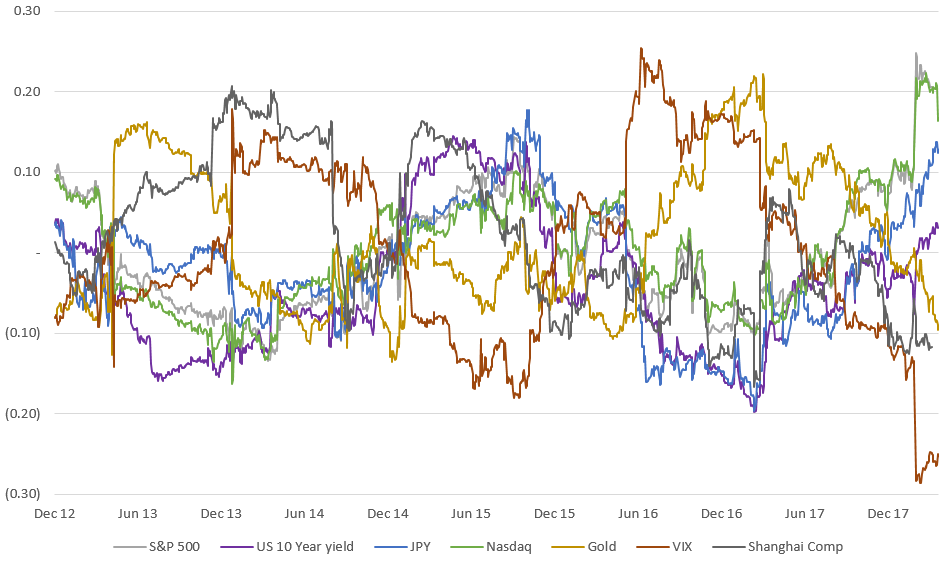

当社は、2012年以降のビットコインおよび多様な従来型金融資産180日移動平均価格を取り上げ、その変動率の相関性を考察した。以下の表が示すとおり、相関性は、-0.2~+0.2のレンジから大きく乖離することはなかった。これは比較的低水準である。

多様な従来型資産とビットコイン価格との相関性 – 180日移動平均価格(日足)の変動率。(出典:BitMEX リサーチ、Bloomberg、Bitstamp)

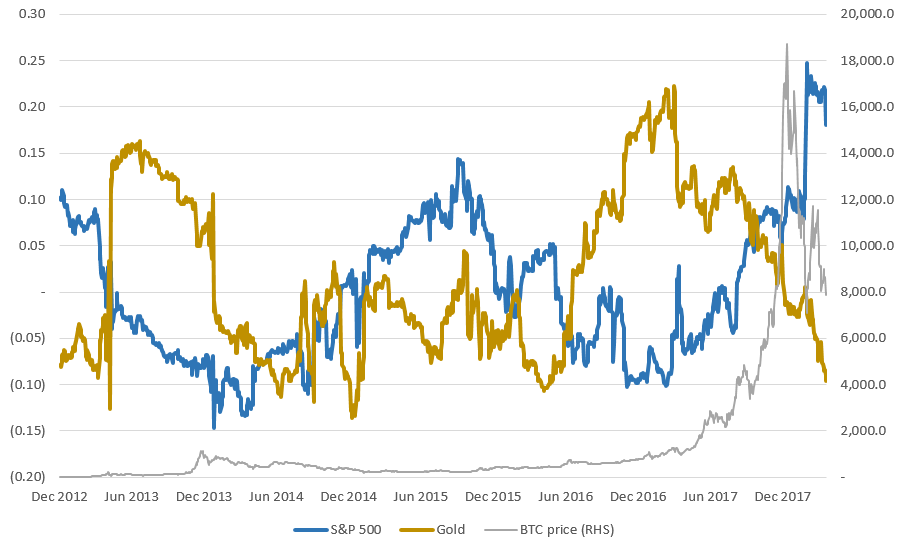

ビットコインと S&P 500 および金の比較

S&P 500 指数と金のみに焦点を当てると、ビットコインは複数期間で相関性を持つように見受けられた。

- 当時、評論家からキプロス金融危機が一因に挙げられた2013年3月におけるビットコインの上昇局面では、ビットコイン価格と金価格の相関率が高まり、2014年1月にビットコイン価格が急落するまで、高いレベルに留まった。

- 2016年12月のビットコイン上昇局面では、金価格との相関関係は再びやや強くなり、金とビットコインのいずれの相場も好調な年となった。この理由として、基礎的経済状況や政情不安定(中国の景気減速、英国のEU離脱、トランプ大統領の選出)という共通の要因が同年における両資産の価格変動に寄与した可能性が挙げられる。

- 先頃のビットコインの買い相場はやや様相が違った。ビットコイン価格と株価との相関関係が過去最高(約0.25)に達したのである。ビットコインはこの相場で若干「リスク選好」性を帯びたように当社には思われる。投資に利用できる流動性の増加と新テクノロジーに対する熱気が株式とビットコインの価格変動をある程度加速した可能性がある。したがって、金融破綻や株式市場の急落時にビットコインが逃避先となる可能性(従来、ビットコインの強みの1つと考えられていた)は遠のいた模様だ。さらに、ここ最近、金との価格相関性は若干マイナス傾向にある。

S&P 500 指数および金に対するビットコイン価格の相関性 – 180日移動平均価格(日足)の変動率。(出典:BitMEX リサーチ、Bloomberg、Bitstamp)

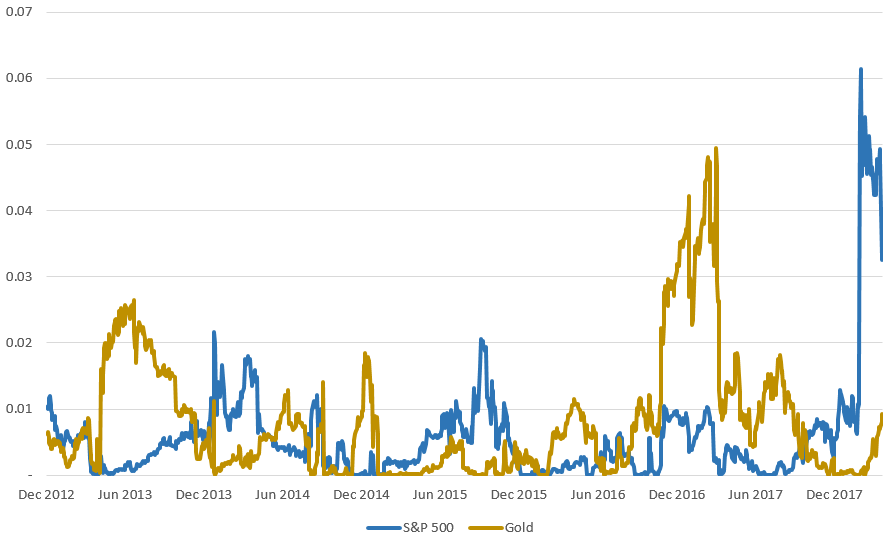

統計的有意

ビットコインと他の資産の決定係数は低く、最近の上昇局面で S&P 500 に対して付けたわずか 6.1%が最高である。さらに、効果的な方法を用いても、ビットコインと従来型資産との価格変動(日足)の相関関係における統計的有意を証明できていない。したがって、この記事は科学的には推測に留まる。

S&P 500 指数および金に対するビットコインの決定係数 – 180日移動平均価格(日足)の変動率。(出典:BitMEX リサーチ、Bloomberg、Bitstamp)

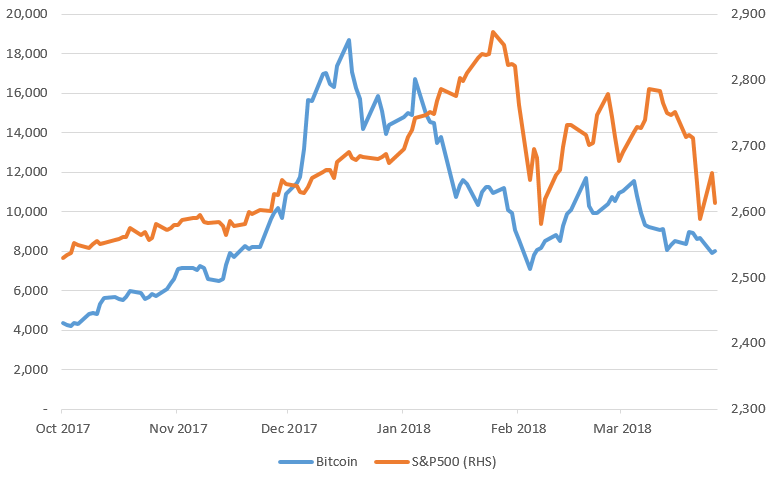

最近の価格変動

効果的な統計手法に基づいても、データ点の数が限定的などの要因で結論を下すのは難しいが、過去数か月におけるビットコインと S&P 500 の比較チャートでは、完全に無視できない強い相関関係が示されている。

ビットコイン価格と S&P 500 指数との比較。(出典:BitMEX リサーチ、Bloomberg)

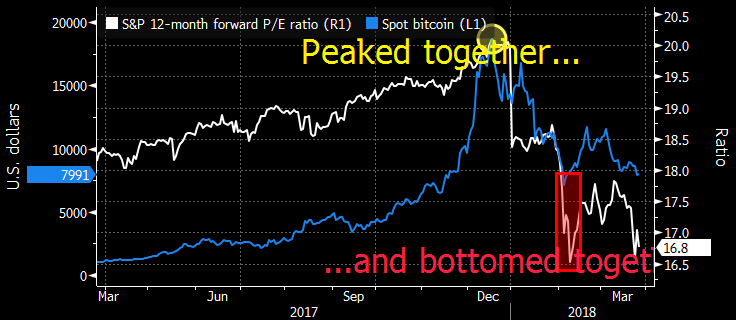

実際、Bloomberg が以下のグラフで指摘したように、ビットコイン価格のピークは、S&P 500 の将来収益バリュエーションレシオのピークと一致した。この比較には疑わしい点がある。株価が天井に達したのは1月末(ビットコインは12月末)であり、2018年度の収益予想は2017年末に上方修正されたためである。

S&P 500 指数の予想 P/E レシオとビットコイン価格の比較。(出典:Bloomberg)

イーサリアムとライトコイン

当社は、イーサリアムおよびライトコインとビットコイン価格の変動(日足移動平均)も考察した。これらコインとビットコインとの価格の相関関係は、明らかに従来型資産よりはるかに強く、統計的に有意である。2017年の大規模な仮想通貨買い相場において、ビットコインとの価格相関性は0.1まで急減した。アルトコインがビットコインに対して取引され、独立的動きを示したためである。2018年に価格調整が始まってからは、仮想通貨が同様の動きを示す中、価格相関性は上昇し始めた。

- ライトコイン — 相関性は高い傾向にあり、0.5 前後を推移している。2015年には、ライトコインの価格変動が乏しく、0.2 近辺まで落ち込んだ。

- イーサリアム — イーサリアムは発行当初、比較的小規模で、発行にまつわる不透明感、創業チームへの資金提供モデルなど固有のリスクにさらされていた。そのため、ビットコインとの価格相関性は低水準に留まっていたが、やがてライトコインと同様のレベルに達した。

イーサリアムおよびライトコインに対するビットコイン価格の相関性 – 180日移動平均価格(日足)の変動率。(出典:BitMEX リサーチ、Bloomberg、Bitstamp)

結論

仮想通貨擁護派は、仮想通貨とは「相関性のない新たな資産クラス」であり、従来型資産のポートフォリオマネージャーにとってヘッジ手段となると主張する。これが事実であれば、ポートフォリオでの仮想通貨比率を高めるものと予想されるため、価格の上昇要因となり得る。

過去、ビットコインは一貫してそれほど価格相関性のない資産クラスであったように見受けられる。ただ、時価数千億ドル規模に押し上げた最近の上昇局面では、相関性は上昇し始めている(しかもリスク選好資産に対して)。

従来型資産と相関しないという仮想通貨仮説にはある程度もあるが、仮想通貨価格が高止まるか続伸し、世界金融システムに重要な位置を占めるようになれば、従来型資産と相関し始めるのは避けられないであろう。

仮想通貨が「新たな」資産クラスであるか、それが重要であるかは別の問題である。単に新しいというだけで重要性があるかは疑わしい。より重要なのは、仮想通貨が独自要素を提供するかどうかの方が重要であろう。