Информация в статье представлена исключительно в ознакомительных целях и отражает личное мнение автора. Она не является инвестиционной рекомендацией или советом.

Информация в статье представлена исключительно в ознакомительных целях и отражает личное мнение автора. Она не является инвестиционной рекомендацией или советом.

Хотите знать больше? Подписывайтесь на автора в Instagram, LinkedIn и X

Корейская версия доступна здесь: Naver

Подпишитесь, чтобы следить за последними событиями: Календарь

Гордились бы герои прошлого, сражавшиеся под лозунгом «Liberté, Egalité, Fraternié» («Свобода, Равенство, Братство»), современной Пятой Французской Республикой? Согласились бы они с тем, что страной руководит политическая элита, чьи действия вызывают в обществе острые споры? И что финансовый суверенитет нации находится в руках наднациональных структур во Франкфурте, возглавляемых фигурами с неоднозначной биографией? Скорее всего, нет.

Когда в прошедший День взятия Бастилии я надел панаму и сногсшибательные очки и пританцовывал под Rufus в Сен-Тропе, я усмехнулся иронии того, что День взятия Бастилии последовал за американской независимостью. Обанкротившаяся французская монархия еще больше усугубила плачевное финансовое положение, поддержав уклоняющихся от налогов рабовладельцев, которые вели свою собственную революцию против английского короля Георга. Перенесемся на несколько лет вперед, и вот идея о том, что белые мужчины-землевладельцы должны следовать своим собственным, а не королевским указам, в сочетании с народным недовольством несостоятельностью государства, бумерангом вернулась через Атлантику и привела к тому, что голова Людовика XVI слетела с плеч.

По иронии судьбы, именно изменение американской внешней и монетарной политики может стать одним из катализаторов, которые вынудят Францию фактически, если не формально, отказаться от евро. Евро — крайне неоднозначный проект. Для многих это валюта наднационального образования, созданная теми, кто стремится подавить местную культуру и волю народа. Я пишу это эссе с убеждением, что европейцы смогут освободиться от его оков и вновь обрести право на самоопределение.

Предсказывать конец евро — смелый шаг. Многие комментаторы стали жертвами ложных прогнозов о коллапсе во время банковского кризиса еврозоны 2011–2012 годов. Но небольшие южноевропейские страны никогда не были достаточно крупными, чтобы развалить этот дьявольский валютный союз, пока Германия и Франция — две страны, гарантирующие существование евро, — были готовы через Европейский центральный банк (ЕЦБ) печатать деньги, необходимые для предотвращения его распада.

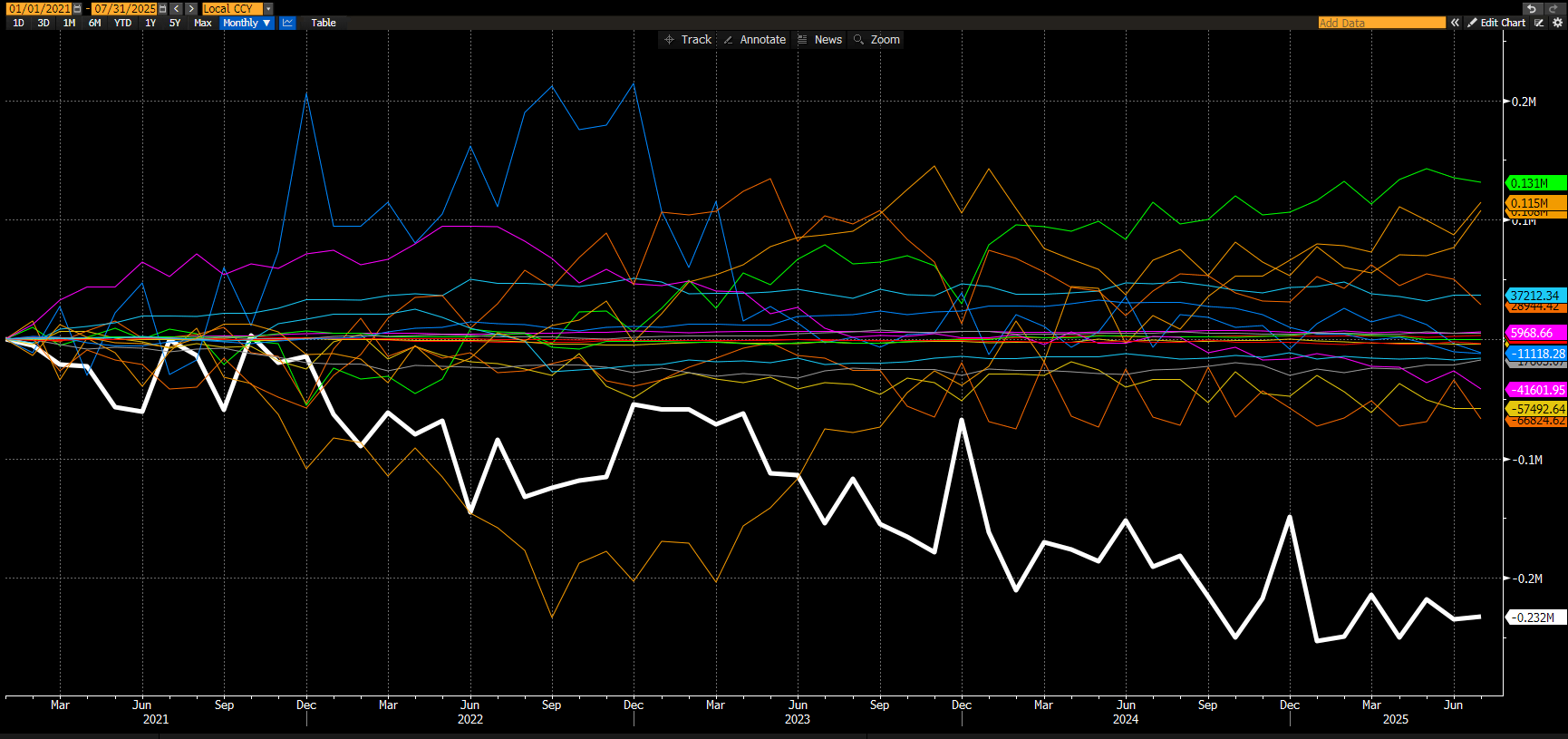

На этот раз Германия и Франция тянут в разные стороны. И французские вкладчики понимают, что к чему. Именно они, а не мои поверхностные знания американской, европейской и экономической истории, говорят мне о том, что Франция объявит мягкий или, возможно, жесткий дефолт по своим обязательствам в рамках проекта единой валюты евро. Взгляните на этот прекрасный график и прислушайтесь к голосу народа: Это график изменения балансов TARGET национальных центральных банков (НЦБ) в Европейском центральном банке (ЕЦБ) с января 2020 года по настоящее время.

Это график изменения балансов TARGET национальных центральных банков (НЦБ) в Европейском центральном банке (ЕЦБ) с января 2020 года по настоящее время.

Если вы не знакомы с системой TARGET, то вам должно быть стыдно. Вот краткое объяснение от Perplexity:

- Балансы TARGET отражаются на балансах НЦБ как чистые требования или обязательства по отношению к ЕЦБ.

- Положительный баланс TARGET означает, что НЦБ имеет чистое требование к ЕЦБ. Это говорит о том, что в банковскую систему страны поступило больше средств, чем покинуло ее.

- Отрицательный баланс TARGET указывает на чистое обязательство, означая, что из страны ушло больше средств, чем поступило, — часто из-за оттока платежей или бегства капитала.

Ежедневно двусторонние балансы отдельных НЦБ неттируются (взаимозачитываются), чтобы отразить лишь единую чистую позицию по отношению к ЕЦБ, а не по отношению к каждому другому НЦБ. По своей структуре, сумма всех требований и обязательств в рамках Евросистемы (все НЦБ плюс ЕЦБ) всегда равна нулю.

Если говорить о TARGET простыми словами, то евро-вкладчики уверены, что их деньги в безопасности в странах с положительным балансом, и не в безопасности — в странах с отрицательным. Чтобы понять это, проведём мысленный эксперимент: представьте, что какая-то страна покидает еврозону. Укрепится ли ее новая национальная валюта или ослабнет по отношению к евро, и, что еще важнее, в банковской системе какой страны вы бы чувствовали себя спокойнее, оставляя свои средства?

Германия почти всегда имеет положительный баланс TARGET, потому что это крупнейшая и сильнейшая экономика еврозоны. Кроме того, Бундесбанк пользуется наибольшим доверием в борьбе с инфляцией среди всех европейских национальных центробанков. Поэтому люди с евровыми вкладами в немецких банках не беспокоятся о возможном выходе Германии из еврозоны, ведь в таком случае немецкая марка укрепилась бы по отношению к «остаточному» евро.

Но что насчет страны, которую представляет эта жирная белая линия? Как ее можно описать? Это страна, которая еще в начале 2021 года имела профицит TARGET. Страна со второй по величине экономикой в еврозоне. Страна, чьи политики широко представлены в различных невыборных, но чрезвычайно влиятельных централизованных бюрократических структурах, которые де-факто управляют Европой. Эта страна — Франция. И французские вкладчики все больше сомневаются, что их евро в безопасности во французской банковской системе. Поэтому они ищут более «зеленые пастбища» в таких местах, как Германия и Люксембург.

Умный местный капитал говорит нам, что что-то серьезно не так. Именно поэтому у Франции самый большой дефицит TARGET среди всех стран еврозоны. Если вторая по величине экономика еврозоны с самой большой долговой нагрузкой переживает отток вкладов, это не сулит ничего хорошего для будущего единой валюты. Проблема в том, что Франция слишком велика, чтобы обанкротиться, но в то же время слишком велика, чтобы ее спасать. И вот здесь ситуация становится интересной для последователей Сатоши. Каким будет политический ответ французских властей, ЕЦБ и зарубежных монетарных органов на быстрое ухудшение финансового положения Франции?

В этом эссе я объясню, почему у Франции серьезные проблемы. Почему изменение монетарной и внешней политики США означает, что немецкий и японский капитал больше не может финансировать щедрое французское государство всеобщего благосостояния. Различные способы, которыми Франция может украсть капитал у отечественных и иностранных вкладчиков. И, наконец, какие варианты действий есть у ЕЦБ. TLDR (кратко): многие однажды утром проснутся и поймут, что деньги в банке им не принадлежат, и тогда до них в полной мере дойдет, почему так необходим Биткоин. ЕЦБ будет доблестно печатать деньги, чтобы предотвратить потерю своего raison d’être (смысла существования). Это будет славный день для верующих, когда напечатанные евро объединятся с напечатанными долларами, юанями, иенами и т. д., чтобы поднять цену Биткоина.

Географическая ирония

Иногда озвучиваемая, но чаще всего негласная цель внешней политики США — предотвратить интеграцию евразийского мирового острова. Любой ценой нельзя допустить сотрудничества России, Китая и Ирана. Эти внешнеполитические цели приводят к ироничным результатам, особенно если учесть текущее финансовое положение двух главных проигравших во Второй мировой войне.

Взгляните на карту мира и на расположение Германии и Японии. Между ними находятся три главных стратегических соперника Pax Americana, которые, с точки зрения американских неоконсерваторов, считаются врагами. После Второй мировой войны политическая элита США стремилась любой ценой не допустить, чтобы левые силы изменили социальное устройство Германии и Японии и переориентировались на Москву. Дело в том, что немецкая и японская культуры создали очень трудолюбивые общества. К сожалению, как и у других крупных государств, эта продуктивность была направлена на ведение войны. Их поражение привело к тому, что в истории за ними закрепилась негативная репутация.

США допустили, чтобы представители прежних элит в Германии и Японии сохранили свое социальное, политическое и экономическое влияние, преследуя цель не допустить выбора альтернативной формы правления. Это означало, что экономический рост этих стран должен был продемонстрировать несостоятельность коммунистической идеологии и укрепить их в качестве барьера на пути советского влияния. Самым простым способом обеспечить этот рост было предоставить им доступ к ресурсам американской экономики. Америка предоставляла обеим странам капитал и товары для восстановления промышленности и открывала свой рынок для их экспорта. В то же время США позволяли Германии и Японии сохранять высокие торговые барьеры для защиты от американских компаний. Во многом именно эта торговая политика и заложила основу для современного торгового дефицита США и профицита их финансового капитала.

Интересно отметить, что и сегодня американские войска, размещенные за рубежом, в основном сконцентрированы в Японии и Германии — на эти две страны приходится 50% от общего числа. Такое военное присутствие служит мощным сдерживающим фактором против любых попыток изменить установившийся политический курс.

Эта политика оказалась успешной: спустя четыре поколения политические элиты Германии и Японии тесно придерживаются американского курса. Показательно, что даже консервативная Япония последовала примеру США в проведении некоторых социально-либеральных реформ, вызывающих общественные споры. Несмотря на периодическую критику американской внешней политики, в стратегически важных вопросах немецкие и японские политики действуют в согласии с позицией США. Финансовый результат таков: Германия и Япония являются богатейшими странами мира по чистому портфельному балансу (NPB). Чтобы рассчитать NPB, нужно из общей стоимости принадлежащих стране иностранных портфельных активов вычесть стоимость местных портфельных активов, принадлежащих иностранцам, но без учета официальных валютных резервов страны.

NPB Германии = $4,968 трлн

NPB Японии = $4,446 трлн

США имеют самый большой в мире дефицит чистого портфельного баланса (NPB), составляющий 58% ВВП. Второе место в этом списке занимает Франция с дефицитом в 38% ВВП. Однако между этими двумя странами есть существенные различия. США обладают мировой резервной валютой, крупнейшим потребительским рынком и являются одной из трех ведущих военных держав. Франция не обладает подобными преимуществами, но при этом накопила значительный дефицит, который финансируется за счет профицитных стран, таких как Германия и Япония. Таким образом, в финансовом отношении Франция оказывается в сильной зависимости от Германии.

Спустя восемьдесят лет дисбалансы в этой системе ведут к серьезным изменениям. Экономическая модель Pax Americana сталкивается с трудностями, и для восстановления сил США вынуждены сосредоточиться на внутренних проблемах. В этом суть политики «Америка прежде всего». В американском обществе растет недовольство тем, что, несмотря на экономические успехи страны, уровень жизни нового поколения ниже, чем у их родителей. Политика вывода производств в другие страны, направленная на сдерживание инфляции и рост корпоративных прибылей, ослабила промышленную и военно-техническую базу США.

Если США начнут вводить торговые барьеры и использовать внутренний капитал для восстановления своей промышленности, то Германия и Япония не смогут продолжать свою экспортно-ориентированную экономическую модель. Им придется репатриировать капитал и перестраивать свои экономики с фокусом на внутренний рынок, чтобы конкурировать с Китаем. Это серьезная проблема для США, и я уже писал о том, как их монетарные власти будут замещать иностранные потоки капитала денежной эмиссией. Но как это отразится на Европейском союзе (ЕС)? Для ЕС проблемой становится Франция, поскольку ее крупнейшие кредиторы, Германия и Япония, будут вынуждены репатриировать свои капиталы.

Германия и Япония осознали новые экономические реалии, и их политические лидеры намерены репатриировать активы своих стран для стимулирования местной промышленности. Приведем несколько заявлений от лидеров Германии и Японии.

Кристиан Севинг, генеральный директор Deutsche Bank, сказал следующее об инициативе «Сделано в Германии»:

61 ведущая компания и инвестор из разных отраслей объединились для запуска инициативы «Сделано для Германии» (Made for Germany), направленной на формирование устойчивой к будущим вызовам экономики Германии. На фоне геополитических и экономических вызовов «Сделано для Германии» открывает новую эру укрепления диалога для конструктивного обмена мнениями между бизнесом и правительством с целью долгосрочного улучшения инвестиционного климата в Германии.

Издание GZero описывает платформу бывшего министра экономической безопасности Санаэ Такаити в рамках ее кампании за пост главы Либерально-демократической партии:

Ее политика под лозунгом «Япония прежде всего» включает пересмотр торгового соглашения между США и Японией, ужесточение мер в отношении туристов, нарушающих правила, и ограничение иммиграции.

Почему прекращение финансирования со стороны Германии и Японии представляет собой острую проблему для Франции? Дело в том, что французское правительство и банки сильно зависят от иностранного капитала. 59% французских государственных облигаций (OAT) со сроком погашения более года принадлежат иностранцам. 70% долгосрочного банковского долга Франции также находится в руках иностранных инвесторов. А крупнейшими иностранными держателями этого долга являются Германия и Япония.

Учитывая сложное финансовое положение Франции, готовы ли местные политики пойти на сокращение расходов? Нет.

Одна из причин серьезных политических трудностей, с которыми сталкивается президент Макрон, заключается в том, что ЕЦБ выступает против увеличения государственных расходов, которого требуют внутренние политические силы. Макрон не может принять бюджет; в этом году уже два премьер-министра не смогли этого сделать. Во Франкфурте руководство ЕЦБ отказывается поддерживать французский рынок облигаций за счет эмиссии евро без масштабных и политически неприемлемых бюджетных сокращений. В конечном счете, внутриполитический консенсус как левых, так и правых сил заключается в том, что французское государство должно увеличивать, а не сокращать расходы. И они готовы добиваться этого, даже если это приведет к досрочной отставке Макрона.

Дефицит французского бюджета будет продолжать расти, но желающих иностранных инвесторов с достаточно крупными капиталами для его финансирования не находится. И это подводит нас к следующему разделу, где я рассмотрю, каким образом контроль над движением капитала может исправить ситуацию.

Государство — это я (L’État C’est Moi)

Столкнувшись с трудной проблемой поиска средств, политики часто обращают свое внимание на иностранцев. Лидер левых сил Жан-Люк Меланшон в этом году сделал следующее заявление в адрес иностранных держателей долга:

Не провоцируйте кризис, создавая атмосферу паники вокруг Франции. Долг в 3000 миллиардов — не наш. Он на 60% принадлежит иностранным инвесторам. Пусть они будут осторожны с французами. Если они вздумают забавляться, пытаясь обанкротить Францию, им же и придется платить по счетам.

Если вы являетесь держателем французских государственных, банковских или корпоративных облигаций и говорите себе: «Он политик левого толка, а Франция — капиталистическая страна, так что мне не о чем беспокоиться», — то это может оказаться ошибочным суждением. В условиях, когда государство сталкивается с угрозой банкротства, понятие частной собственности может быть пересмотрено. Исторически, в первую очередь от потерь страдают иностранные инвесторы. Следовательно, для иностранных владельцев французских облигаций и акций существуют значительные политические риски. Вряд ли стоит ожидать, что французское общество согласится на дальнейшее увеличение рабочего времени, повышение пенсионного возраста или рост налогов ради защиты капитала иностранных инвесторов. Если даже повышение пенсионного возраста на два года при Макроне вызвало общенациональные протесты в 2023 году (вспомним «Желтые жилеты»), то ни один политик на данном этапе не сможет победить на выборах, выступая за жесткую экономию. Текущие протесты во Франции демонстрируют сильное общественное неприятие даже возможности сокращения государственных расходов.

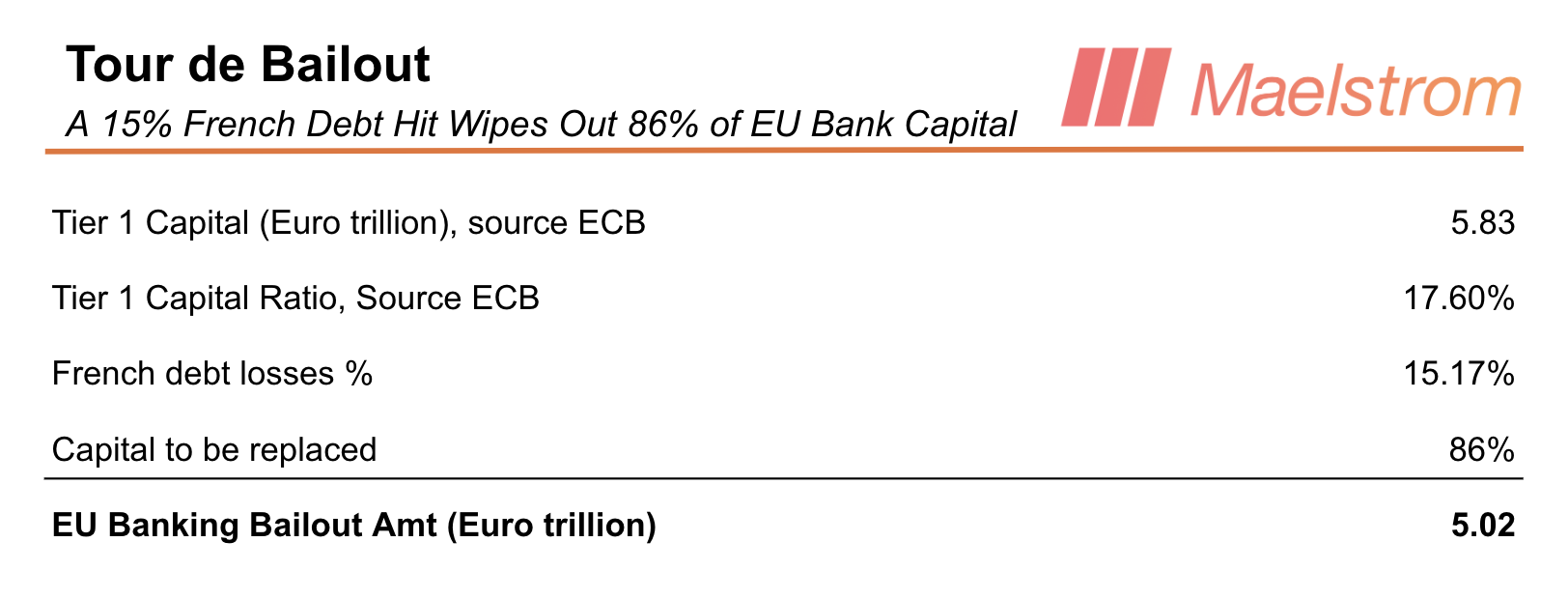

Давайте сначала рассмотрим последствия для финансовой системы евро, если иностранные держатели французских активов понесут серьезные убытки. Важно помнить, что современная финансовая система основана на частичном резервировании и высоком леверидже. То, что для одной организации является активом, для другой — обязательством. Все активы поддерживаются тонким слоем собственного капитала. Следовательно, если французские активы, которые учитывались как капитал в различных финансовых учреждениях ЕС, обесценятся, это может привести к их неплатежеспособности.

Вот некоторая неутешительная статистика о внутриевропейских обязательствах Франции; предположим, что 50% этого долга принадлежит иностранцам:

- 25% всех выпущенных в ЕС ценных бумаг — французские, из них 12,5% принадлежат владельцам из других стран ЕС.

- 27% выпущенного в ЕС банковского долга — французский, из них 13,5% принадлежат владельцам из других стран ЕС.

- 39% нефинансового долга в ЕС — французский, из них 19,5% принадлежат владельцам из других стран ЕС.

Если предположить, что банки держат совокупность этих активов в качестве залога по кредитам, то средняя доля составит 15,17%.

Если эти активы обесценятся, банковская система ЕС окажется на грани неплатежеспособности даже без учета левериджа. Для спасения банковской системы ЕС Европейскому центральному банку (ЕЦБ) придется напечатать 5,02 трлн евро.

Если эти активы обесценятся, банковская система ЕС окажется на грани неплатежеспособности даже без учета левериджа. Для спасения банковской системы ЕС Европейскому центральному банку (ЕЦБ) придется напечатать 5,02 трлн евро.

Как центральные банки реагируют на признаки системного банковского стресса? Они печатают фиатную валюту, необходимую для поддержания платежеспособности банковской системы в номинальном выражении. В США ФРС сделала это в 2008 году; в Европе ЕЦБ под руководством Марио Драги сделал это в 2012 году. И нынешнее руководство ЕЦБ, вероятно, поступит так же до конца этого десятилетия.

Мы понимаем, что ЕЦБ отреагирует на экспроприацию активов иностранных держателей французских облигаций, напечатав 5,02 трллн евро для спасения банковской системы. И это лишь стартовая сумма; как показывает практика, начав подобную эмиссию, остановиться уже сложно. ЕЦБ, отказавшись от своей прежней политики монетарной сдержанности, продолжит печатать деньги по мере распространения кризиса по ЕС. Какие еще страны с высоким уровнем долга объявят дефолт по обязательствам перед иностранными кредиторами? Точно неизвестно, но это вызовет панику среди инвесторов, и они будут продавать все, что возможно, чтобы вывести капитал из еврозоны.

А что насчет неевропейских иностранных держателей французского долга? Что будут делать они? В ЕС крупнейшим держателем французского долга является Германия. За пределами ЕС — Япония. Возникает вопрос: позволит ли Банк Японии финансовым учреждениям, находящимся под его надзором, и самому правительству понести огромные убытки по французским долговым бумагам? Конечно, нет. Для японских финансовых институтов убытки по французским активам были бы не фатальны, но крайне неприятны. По оценкам, японский финансовый сектор владеет французскими финансовыми активами на сумму 200 миллиардов долларов, что дает нам отправную точку для оценки объема иен, который будет напечатан для покрытия этих убытков.

Наконец, ФРС может использовать риск распространения кризиса в результате коллапса еврозоны как повод для ускорения своей собственной программы денежной эмиссии.

Внутренний контроль над движением капитала во Франции

Политические меры по привлечению средств редко ограничиваются иностранным капиталом, поскольку финансовые кризисы не решаются устранением лишь одной проблемы. Проект евро существует почти тридцать лет, и его трансформация не закончится после того, как будет решен вопрос с иностранными кредиторами. Следующим шагом может стать привлечение сбережений французских граждан для нужд государства.

Французские вкладчики будут справедливо обеспокоены тем, что их активы в евро в банковской системе и номинированные в евро французские акции будут пересчитаны в гораздо более слабый франк. Единственный вариант для политиков выполнить свои социальные обязательства — это выйти из еврозоны и вернуться к франку. Хотя французское государство испытывает финансовые трудности, страна по своей сути богата. Франция — мировое туристическое направление, обладает плодородными сельскохозяйственными землями и обеспечивается недорогой атомной энергией. Ограниченный период автаркии (самообеспечения) не стал бы катастрофой для реальной экономики Франции. Однако местные держатели номинированных в евро французских активов столкнулись бы с мгновенной дефляцией своих сбережений из-за их пересчета в значительно более слабый франк.

Значительно более слабый франк стимулировал бы туризм, резко увеличил бы экспорт (особенно по сравнению с более дорогим немецким) и позволил бы Франции вернуть суверенитет над своей денежно-кредитной политикой. Как левые, так и правые политические силы выражают недовольство необходимостью следовать указаниям из Франкфурта и Брюсселя. Именно поэтому ЕЦБ и Совет ЕС так решительно настроены против прихода к власти во Франции политиков с “радикальными” левыми или правыми взглядами. Но стремление к независимости в обществе сильно и может вскоре реализоваться.

Французский капитал осознает, что такой финал вероятен и не за горами. Именно поэтому дефицит в системе TARGET ускоряется. Рационально мыслящие инвесторы, видя это, выводят свои средства.

У местных держателей французских финансовых активов еще есть время для выхода из-за фрагментированной политической обстановки. Внутреннего контроля над движением капитала пока нет. Но когда он будет введен, станет невозможно снять значительные суммы наличных евро, перевести евро за пределы французской банковской системы или вывести средства через покупку Биткоина и золота. Таким образом, по мере ускорения роста дефицита TARGET во Франции, Биткоин будет выигрывать.

Какой объем капитала может покинуть банковскую систему Франции?

По состоянию на июль 2025 года, внутренние банковские депозиты во Франции составляли 2,6 трлн евро. Большинство мировых банковских регуляторов недооценивают, насколько цифровой банкинг ускоряет распространение паники и оттока вкладов. Следовательно, значительная часть капитала может быть выведена очень быстро, прежде чем французские регуляторы или ЕЦБ успеют среагировать и ограничить движение средств. По приблизительной оценке, 25% этого капитала, или 650 млрд евро, может уйти в течение нескольких дней до введения контроля.

Каков размер внутренних вложений во французские финансовые активы, которые могут покинуть Францию?

Общая стоимость французских акций: $3,45 трлн Общая стоимость французского рынка гособлигаций: $3,25 трлн

Быстро продать эти активы в большом объеме сложно, потому что кто их купит? Немцы и японцы больше не поддерживают рынок своими покупками. Иностранные инвесторы будут избегать французских рынков капитала из-за риска экспроприации. Поэтому, используя ту же приблизительную оценку, что 25% держателей могут продать активы и выйти, мы получаем отток капитала в размере $1,68 трлн. С учетом текущего курса EURUSD и доли иностранной собственности в 53%, быстро может уйти около $1,15 трлн. Безусловно, это очень грубая оценка. Цель этого мысленного эксперимента — показать, что сотни миллиардов, если не триллионы долларов, могут быстро покинуть Францию и найти пристанище в Биткоине и золоте, если внутренние инвесторы будут обеспокоены.

Как только контроль над движением капитала во Франции станет реальностью, этот “вирус” распространится на остальную часть еврозоны.

Распространение кризиса в еврозоне

Если Германия и Франция открыто проигнорируют требования институтов во Франкфурте и Брюсселе, почему любой другой член еврозоны должен им подчиняться? Внутренние политики по всей Европе становятся все более популистскими, несмотря на попытки истеблишмента противостоять общественным настроениям. Граждане хотят, чтобы деньги печатались для улучшения их жизни, а не для защиты интересов иностранных держателей капитала. Ничто не помешает любому члену еврозоны превысить дефицит бюджета в 3% ВВП, что запрещено Маастрихтским договором.

Тогда встает вопрос: захочет ли Германия сохранить единую европейскую валюту? Если да, то большинство членов еврозоны останутся, чтобы пользоваться преимуществами высокой репутации немецкого Бундесбанка. Если Германия выйдет из еврозоны, то и все остальные последуют за ней. Зачем какому-либо политику связывать будущее своей страны с группой других государств с менее стабильным финансовым положением? Евро без Германии будет слабее, что поможет экспорту, но иностранные инвесторы потребуют гораздо более высокие процентные ставки для финансирования такого “не-немецкого” евро. Учитывая, что большинство европейских стран в настоящее время стремятся увеличивать дефицит для поддержания щедрого социального государства и повышения расходов на оборону в свете геополитической напряженности, я считаю, что они предпочтут остаться с Германией, чтобы получить доступ к более дешевому иностранному капиталу.

Независимо от того, как будут развиваться события, нас ждет период крайней неопределенности. Инвесторы, владеющие акциями и облигациями, номинированными в евро, не любят такую неопределенность. Они будут массово избавляться от этих активов. Такое бегство от риска в евро снова поставит банковскую систему ЕС на грань неплатежеспособности. И снова, чтобы спасти систему, ЕЦБ будет печатать евро. Эти средства фактически поддержат Биткоин и золото — единственные надежные активы, которые рациональный инвестор будет рассматривать в такой ситуации. Пожалуй, следующим лучшим вариантом после Биткоина и золота станут акции США, что мне нелегко признавать. Вскоре после того, как ЕЦБ запустит программу масштабной денежной эмиссии, будут введены общеевропейские ограничения на движение капитала, поскольку власти не смогут допустить его оттока.

Я не могу назвать точную сумму капитала, который покинет Европу в поисках надежных активов и вложений в фондовый рынок США. Но если вы считаете, что такая последовательность событий имеет даже малую вероятность, то логичным шагом будет продажа всех номинированных в евро активов и вывод капитала из банковской системы ЕС. Что вы теряете? Давайте посмотрим на динамику европейского рынка акций и облигаций после COVID, чтобы понять альтернативные издержки заблаговременной защиты вашего капитала. Помните: тот, кто продает первым, продает по лучшей цене.

Индекс EuroStoxx 50 (белая линия) отставал от индекса MSCI World (желтая линия) в период с 2021 года по сегодняшний день.

За тот же период времени индекс облигаций Bloomberg EuroAgg (белая линия) и индекс EuroStoxx 50 (желтая линия) уступали в доходности Биткоину (пурпурная линия) и золоту (зеленая линия) в евровом выражении.

За тот же период времени индекс облигаций Bloomberg EuroAgg (белая линия) и индекс EuroStoxx 50 (желтая линия) уступали в доходности Биткоину (пурпурная линия) и золоту (зеленая линия) в евровом выражении.

Как можно видеть, акции и облигации ЕС показывали более слабую динамику по сравнению с другими основными активами. В будущем финансовая ситуация может ухудшиться, поскольку Европа принимает ряд экономически спорных решений. Возникает вопрос о целесообразности инвестиций в экономическую зону, которая сознательно закупает дорогой американский сжиженный газ, доставляемый морем, вместо более дешевого российского газа, поставляемого напрямую по трубопроводу. В таких условиях многие инвесторы приходят к выводу о необходимости вывода активов из региона.

Почему ЕЦБ не печатает деньги?

Этот анализ не является чем-то новым. Даже чиновники в ЕЦБ понимают, что финансовое положение Франции крайне нестабильно в мире, где отсутствует немецкий и японский капитал. Если евро — это священная корова, то почему ЕЦБ не делает «все, что потребуется», по словам бывшего главы ЕЦБ Марио Драги, чтобы предотвратить его распад? ЕЦБ следовало бы возобновить количественное смягчение (QE), используя свой арсенал программ.

Хотя цель ЕЦБ — максимальное усиление евро, это усиление должно происходить до тех пор, пока они сохраняют контроль. ЕЦБ хочет, чтобы все страны-члены ЕС делали то, что им говорят. Им говорят, что годовой дефицит бюджета не должен превышать 3% ВВП. Им говорят, что внутренние политики и политические партии, выступающие за национальный суверенитет, неприемлемы. В случае Франции ЕЦБ выступает против любой партии, подобной популярному «Национальному объединению» Марин Ле Пен, которая стремится проводить политику, ориентированную в первую очередь на интересы Франции. Позиция Ле Пен ставит национальную демократическую волю выше решений наднациональных институтов, и это является проблемой для руководства ЕЦБ, поскольку французское общество хочет, чтобы правительство печатало и тратило деньги на благо Франции, а не наднациональных чиновников во Франкфурте и Брюсселе. И поэтому, поскольку союзник ЕЦБ в лице действующего президента потерял контроль над французским парламентом, ЕЦБ будет осуществлять контроль, удерживая свеженапечатанные евро.

С точки зрения ЕЦБ и Совета ЕС, если Франция допустит дефицит выше 3% для финансирования популистской политики, выгодной для страны, что помешает другим странам-членам сделать то же самое? Политика жесткой экономии и связанные с ней издержки для населения должны соблюдаться, чтобы проект «Европа» выжил. Бездействие денежного принтера ЕЦБ побуждает французский капитал покидать юрисдикцию национальных банковских регуляторов, перемещая депозиты в другие страны еврозоны.

ЕЦБ настолько сосредоточен на контроле над «Европой», что рубит сук, на котором сидит. ЕЦБ следовало бы дать рынку сигнал, что он спасет Францию и любую другую страну, чей «свободный» рынок облигаций откажется финансировать правительство по доступным ставкам. Почему? Потому что евро необходимо значительно ослабить по отношению к доллару. Как можно судить, изучая современную историю, США заинтересованы в сохранении Европы в зависимом положении, и некоторые представители американской элиты относятся к своим европейским коллегам со скептицизмом. Администрация Трампа, похоже, планирует продолжать политику ослабления конкурентоспособности Европы за счет сильного евро по отношению к доллару.

Чтобы увеличить экспорт США за счет экспорта Германии и других стран ЕС, администрация Трампа должна значительно ослабить доллар по отношению к евро. Продолжение огромных дефицитов, провозглашение промышленной политики и связанный с этим рост банковского кредитования, намеки на переоценку золота, давление на ФРС с целью снижения ставок, когда по всем объективным показателям экономика США сильна — все это политика, которая при прочих равных ослабит доллар по отношению к большинству других фиатных валют, включая евро. Пока администрация Трампа ослабляет доллар для стимулирования возрождения американского производства, руководство ЕЦБ проводит слишком жесткую монетарную политику, чтобы дисциплинировать демократически избранных политиков стран-членов, которые хотят тратить деньги на популистские меры. Именно поэтому евро укрепился на 12% по отношению к доллару с момента вступления Трампа в должность.

Влияние на Биткоин

Либо ЕЦБ запустит программу денежной эмиссии сейчас и будет косвенно финансировать французское социальное государство, либо сделает это позже, когда контроль над движением капитала во Франции поставит под угрозу существование евро. В любом случае, будут напечатаны триллионы евро. Биткоин же, как актив с ограниченной эмиссией, вероятно, продолжит свой рост по отношению к евро.

Можно с уверенностью предположить, что европейские банковские регуляторы попытаются ограничить вывод капитала, независимо от того, какой путь выберет ЕЦБ. Для европейского инвестора с капиталом в банковской системе еврозоны возможность свободно перемещать свои средства в альтернативные активы, такие как Биткоин, будет со временем уменьшаться, а не расти. Надвигающийся кризис во Франции — это сигнал к тому, что пора рассмотреть возможность продажи евро и покупки Биткоина. Даже если вы скептически относитесь к Биткоину, его можно использовать как промежуточный инструмент для покупки других надежных активов за пределами ЕС. Биткоин является эффективным способом сохранить свободу выбора в распоряжении капиталом, поскольку это цифровой актив на предъявителя. За несколько минут вы можете конвертировать свой банковский баланс в евро в Биткоин через одну из европейских спотовых бирж. Таким образом, вы выводите свои средства из-под контроля европейской финансовой системы.

Если вы не являетесь резидентом Европы, то к европейским финансовым активам следует относиться с большой осторожностью. Вместо этого, можно рассмотреть покупку Биткоина и наблюдать за ростом своих инвестиций, поскольку напечатанные евро будут способствовать росту фиатной денежной массы. Если вы хотите знать, когда в системе евро появятся трещины, следите за динамикой дефицита Франции в системе TARGET. Возможно, это позволит вам насладиться плодами своих инвестиций на следующем праздновании Дня взятия Бастилии.

Подписывайтесь на автора в Instagram, LinkedIn и X

Корейская версия доступна здесь: Naver

Подпишитесь, чтобы следить за последними событиями: Календарь