Аннотация. В этой статье мы рассматриваем аутсорсинг стейкинга в системах Proof-of-Stake сторонним валидаторам, что потенциально может привести к устранению связи между владельцами монет и агентами консенсуса. Мы объясняем причины популярности таких сторонних сервисов среди пользователей (эмиссия токенов и более высокая доходность). Мы рассматриваем Lido, крупный стейкинговый сервис, в котором в настоящее время сосредоточено около 18% всего задействованного в стейкинге эфира, и обсуждаем аутсорсинг стейкинга с одним из главных адептов стейкингового пула Lido. В заключение мы приходим к выводу, что для критиков систем Proof-of-Stake популярность таких аутсорсинговых сервисов в ближайшие годы станет одной из главных проблем.

Обзор

Это третья часть серии статей, посвященных системе Proof-of-Stake в блокчейне Ethereum. Предыдущая статья «PoS-система Ethereum: расчет штрафов и вознаграждений» была опубликована в прошлом месяце.

Цель системы Proof-of-Stake в том, чтобы согласовать интересы владельцев монет и агентов консенсуса, превратив их в один субъект. Но тут кроется потенциальная проблема: держатели монет могут поручить стейкинг третьей стороне и тем самым свести на нет эффект согласования стимулов и подорвать сам процесс стейкинга. Аналогичная проблема возникает и при использовании алгоритма Proof-of-Work (PoW), где она проявляется в виде аренды хэшрейта. Возможно, вы слышали аргумент о том, что майнеры в системе PoW никогда не станут проводить масштабную реорганизацию и атаку двойного расходования средств, поскольку это поставит под угрозу их капиталовложения в майнинг биткоина. Если же значительная часть хэшрейта сдается в аренду, то система лишается этой очевидной защиты. Поэтому мы утверждаем, что существование крупного и ликвидного рынка аренды хэшрейта может поставить под угрозу основы безопасности систем PoW. Подобная проблема существует и в системах PoS. В этой статье мы объясняем, почему в системах PoS аутсорсинг может получить большее распространение и, следовательно, привести к большему количеству проблем. Но можно также утверждать, что выход майнеров PoW на открытые рынки через IPO создает похожую проблему для биткоина.

Для начала признаем, что были неправы, когда в апреле 2018 года проигнорировали этот недостаток систем PoS, о чем свидетельствует приведенный ниже комментарии:

Еще одна серьезная проблема PoW-систем в том, что интересы майнеров могут не совпадать с интересами держателей монет. Так, майнеры могут добывать монеты, чтобы их продать, и в этом случае их будет волновать стоимость монет только в краткосрочной, а не долгосрочной перспективе. Другая проблема в том, что хэшрейт можно арендовать, при этом арендатор практически не заинтересован в долгосрочных перспективах системы. Алгоритм PoS напрямую связывает агентов консенсуса с инвестициями в монету, что в теории ведет к согласованию интересов инвесторов и агентов консенсуса.

Финансиализация

Аренда хешрейта была очень популярна в прошлом, но активные рынки существуют и сегодня. Однако, на наш взгляд, это довольно специфический продукт, который не слишком распространен. С другой стороны, аутсорсинг стейкинга повально распространен как среди частных, так и среди институциональных инвесторов. В отличие от аренды хэшрейта, которая также имеет некоторые другие операционные характеристики, стейкинг носит почти исключительно финансовый характер. Большинство крупных криптовалютных бирж уже предлагают (или собираются предложить) услуги кастодиального стейкинга. К тому же, стейкинг кажется вполне подходящим инвестиционным продуктом. Зачем инвестировать в банальный «ванильный» фонд Ethereum или ETP, если можно инвестировать в стейкинг и получить более высокую прибыль? Конечно, многим приходится использовать Ethereum для оплаты газа, и эти средства нельзя использовать в стейкинге, но большинство держателей Ethereum все же составляют спекулянты и инвесторы. Таких инвесторов наверняка заинтересуют финансовые продукты на базе стейкинга; при этом большинство инвесторов и держателей Ethereum не будут сами заниматься стейкингом, а передадут этот процесс третьим лицам.

Токенизация

Платформы, занимающиеся стейкингом на условиях аутсорсинга, могут также выпускать токены для своих клиентов, соответствующие их долям в стейкинговом пуле. Держатели этих токенов могут получать вознаграждение за стейк. Этот вид активности может стать очень популярным в сообществе Ethereum, пользователи которого обожают новые токены. Это могут быть токены стандарта ERC-20 в блокчейне Ethereum, но они будут иметь два важных отличия от эфира: наличие кредитного риска, связанного со стейкинговыми пулами, и невозможность использовать их для оплаты газа.

Преимущества такого подхода для пользователей очевидны:

- Он дает владельцам стейкингового пула возможность открывать и закрывать транзакции без каких-либо задержек.

- Он уменьшает одну из потенциальных проблем стейкинга в системе Ethereum. Дело в том, что стейкингу приходится соперничать по доходности с другими видами активности внутри системы (например, с доходностью, которую можно заработать в Defi-проектах). Если доходность стейкинга в системе Ethereum будет слишком низкой, Ethereum придется еще больше увеличить предложение, чтобы обеспечить достаточность средств. Токенизация стейкинга позволяет стейкерам одновременно получать две доходности, что частично устраняет эту проблему. Например, токен стейкингового пула можно использовать в экосистеме Defi и получать еще большую доходность.

Есть мнение, что риски, связанные с токенизацией участия в стейкинговом пуле, можно будет уменьшить, когда ETH 2.0 «нормально» заработает. В настоящее время Ethereum, задействованный в стейкинге, по сути заблокирован в системе и не может быть погашен (т.е. обменен). Поэтому единственный способ выйти из стейкинга — это продать токены. Как только ETH 2.0 начнет работать, у стейкеров появится новый механизм погашения. Но токены стейкингового пула могут оставаться популярными и после запуска ETH 2.0, ведь их быстрее можно погасить, что делает их более привлекательными.

Lido

Lido — проект, который уже сегодня позволяет токенизировать стакейкинг Ethereum. На момент написания этой статьи в стейкинговом пуле уже было сосредоточено 18% всех монет Ethereum, задействованных в стейкинге Некоторые члены сообщества Ethereum обеспокоены этой очевидной проблемой централизации.

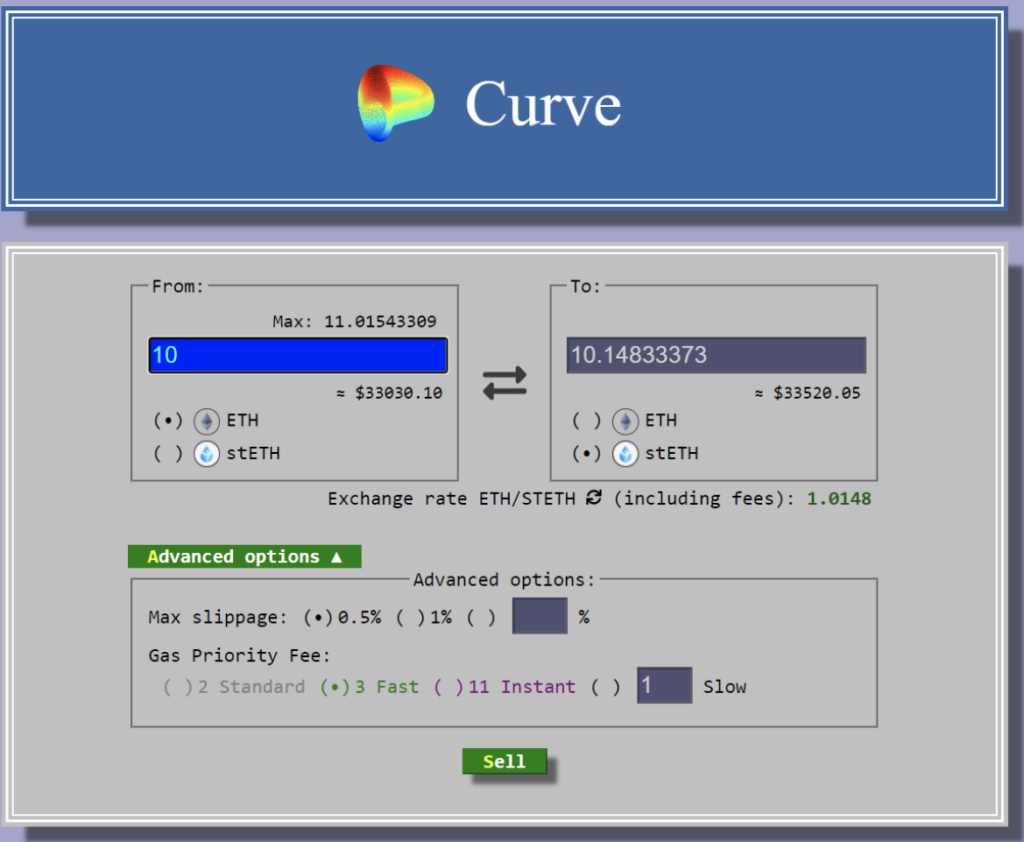

Токен Lido, который пользователи получают за участие в стейкинге Ethereum, называется stETH, и получить его довольно просто: внести Ethereum в стейкинговый пул на сайте Lido или купить stETH на открытом рынке, например, на сайте curve.fi. В теории stETH не может стоить больше одного ETH, поскольку его всегда можно создать, используя Ethereum в соотношении 1:1.

Источник: https://stake.lido.fi/

Источник: https://curve.fi/steth

Держатели stETH получают ежедневное вознаграждение за стейкинг (после вычета комиссии). В Lido существует множество стейкинговых пулов, между которыми распределяются стейкинговые средства. Администрация Lido утверждает, что платформа является децентрализованной ДАО, со своим собственным токеном и собственным процессом управления. Есть мнение, что сложность децентрализованных систем с их многочисленными уровнями просто маскирует проблемы. С другой стороны, эти уровни и сложность затрудняют цензурирование системы, ведь власти могут не знать, на какой именно элемент системы следует обратить внимание. Но анализ характеристик децентрализации ДАО Lido выходит за рамки нашего анализа.

Интервью с Hasu

Мы задали несколько вопросов о системе Lido исследователю криптовалют и стороннику децентрализованных майнинговых пулов Hasu.

- Если LIDO — не конкретная компания, а децентрализованная система, кто управляет сайтом lido.fi?

Обслуживанием сайта и инфраструктуры Lido занимаются p2p.org и Chorus One, члены-основатели ДАО. Еще один важный вопрос — кому принадлежит бренд/торговая марка Lido. Пока ответ на этот вопрос — «никому», но ходят разговоры о создании нейтрального фонда, который мог бы владеть торговой маркой Lido и другими важными активами.

- Кто занимается распределением средств среди стейкеров? Я понимаю, что решение принимается в результате голосования, но централизованно ли его исполнение?

Во-первых, давайте проясним некоторые термины: в Lido «стейкеры» — это клиенты, которые вносят ETH на нашу платформу для получения stETH. Эти ETH передаются «операторам узлов»; «валидаторы» — это их отдельные узлы (каждый валидатор может внести стейк в размере ровно 32 ETH, не больше и не меньше).

Когда стейкер вносит эфир в Lido, он тут же получает stETH. При этом ETH сначала поступает в депозитный пул. Как только ЕТН накапливается достаточно для создания нового валидатора, они автоматически передаются оператору узла с использованием смарт-контракта. Узлы, которые потенциально могут получить средства, включены в так называемый «белый список» в реестре узлов, который определяется голосованием ДАО. Само голосование проводится по инициативе группы субуправления операторов узлов Lido (Lido Node Operator Subgovernance Group). До сих пор ДАО ни разу отклоняла предложенные кандидатуры, но это возможно.

Участники стейкинговых пулов Lido недавно совместно опубликовали пост под названием «Путь к децентрализованному стейкингу», который является наполовину программным заявлением, наполовину долгосрочной «дорожной картой». В нем рассматриваются точные допущения доверия, на которые сейчас приходится полагаться пользователям Lido, и наши планы по их сокращению до абсолютного минимума.

- Есть мнение, что система Lido вредна для стейкинга ETH, так как ведет к централизации. Что скажете по этому поводу?

Я считаю, что все наоборот — в моей статье «О стейкинговых пулах и деривативах на стейкинг», написанной в соавторстве с Георгиосом Константопулосом, объясняется, как возможность выпускать деривативы на стейкинг (что гораздо проще, чем в системах PoW) может генерировать значительный сетевой эффект для стейкинговых пулов. Благодаря этому и другим преимуществам централизованные биржи являются лучшей площадкой для стейкинга.

Но если слишком много пользователей вносят стейки на централизованные биржи, это может привести к экономической и политической централизации в группе консенсуса, что в конечном итоге негативно скажется на устойчивости системы к цензуре. Lido — это попытка создать стейкинговый пул, достаточно децентрализованный, чтобы свети этот риск к минимуму, но при этом достаточно масштабируемый, чтобы конкурировать с централизованными биржами.

- Можно ли использовать stETH в Defi-проектах для получения еще большей доходности?

Лучшее, что вы можете сделать прямо сейчас, — это внести свои stETH в пул stETH/ETH со стимулами на децентрализованной бирже. Пока курс stETH к ETH близок к 1:1, вы ничего не теряете, только платите торговую комиссию и стимулы. Подобные пулы уже существуют на площадках Balancer и Curve.

Кроме того, активно обсуждаются предложения разрешить использование stETH в качестве обеспечения на рынках кредитования, таких как Maker, Aave и Compound. Я надеюсь, что пользователи уже в ближайшем будущем смогут использовать свои stETH в самых разных Defi-проектах.

- Представим, что в будущем никто не захочет держать ETH, потому что stETH лучше. Как думаете, это возможно?

Это будет зависеть от двух факторов. Во-первых, сможем ли мы реализовать свой план, «дорожную карту», и сделать stETH достаточно надежным по сравнению с ETH? Во-вторых, получит ли stETH такое же широкое применение, как ETH?

Эти факторы определяют альтернативную стоимость владения stETH по сравнению с ETH. Если эта стоимость будет достаточно низкой, то я считаю, что stETH может стать для ETH тем же, чем государственная облигация США стала для физического доллара — квазибезрисковой альтернативой.

- Вы не задумывались о выпуске торгуемых на бирже продуктов (ETP) на стейкинг ЕНТ? Все больше поставщиков ETP проявляют интерес к этой идее, так как стейкинг больше подходит для ETP, а ETP без стейкинга могут потерять свою долю рынка. Возможно, stETH можно использовать для создания ETP

Мы не думали конкретно о выпуске ЕТР, но очень заинтересованы в повышении доступности stETH среди консервативной аудитории. Это могут быть продукты для кастодиального хранения stETH, например, инвестиционный траст, в который можно внести токены через традиционного брокера. Это могут быть низкорисковые продукты на базе блокчейна, например, продукт, который позволяет использовать stETH в стейкинге и жертвовать частью полученного дохода ради дополнительного страхования.

Еще одним препятствием для принятия токена традиционными инвесторами является отсутствие ясности в отношении налогообложения при внесении ETH и получении stETH. В настоящее время мы изучаем, как прояснить этот вопрос для инвесторов и дать им необходимую уверенность.

- Наконец, можно запустить rollup-сайдчейн с оплатой комиссии в stETH. Это был бы мета-уровень

Да, это возможно, но, на мой взгляд, пользователи роллапа должны иметь возможность платить секвенсору в любой валюте, включая токен, который они переводят или покупают. Требование оплаты в определенных токенах оттолкнет пользователей; это структурная модель обречена на крах в долгосрочной перспективе.

Заключение

По нашему мнению, большое количество переданных на аутсорсинг стейков может стать значительной проблемой для сети ETH 2.0. Аутсорсинг стейкинга можно рассматривать как процесс централизации, в котором доминируют несколько сервисов (например, Lido или крупные централизованные кастодиальные системы). Проблема аутсорсинга также в том, что в этом случае валидаторы могут быть менее заинтересованы в успехе системы (с экономической точки зрения) и, как следствие, иметь меньше стимулов для корректной валидации. Кроме того, если аутсорсинг станет настолько простым и привлекательным, что все повально будут участвовать в стейкинге, вновь станет актуальным старый аргумент критиков PoS-систем о том, что вознаграждение не «реально» и по сути соответствует инфляции. В этом случае возникнет немало вопросов экономического характера.

В среднесрочной перспективе проблема аутсорсинга вполне может стать реальной с точки зрения централизации сети. Если количество монет, задействованных в стейкинге в этих аутсорсинговых системах, превысит 50%, это не останется без внимания критиков. Но вызовет ли эта потенциальная проблема реальные проблемы в сети, которые напрямую повлияют на пользователей? Вряд ли — по крайней мере, в ближайшие годы. Но в долгосрочной перспективе эти недостатки системы могут привести к серьезным последствиям.