Эта статья входит в новую серию исследований рынка криптовалют, подготовленных командой Bitcoin Magazine при спонсорской поддержке BitMEX. Чтобы узнать больше о нашем разностороннем партнерстве с Bitcoin Magazine, нажмите здесь.

Энергетический кризис в Европе усиливается

В выпуске Bitcoin Magazine за прошлый четверг рассказывалось о динамике нынешнего инфляционного медвежьего рынка и о том, как глобальные макроэкономические условия ведут к повышению процентных ставок во всем мире.

С тех пор европейские правительства ввели новые удивительные меры для «борьбы» с растущими ценами на энергоносители.

В Великобритании новый премьер-министр Лиз Трасс уже обнародовала проект плана реагирования на растущие потребительские счета за электроэнергию. Реализация этого плана в течение следующих 18 месяцев может стоить Британии 130 млрд фунтов. План предусматривает государственное регулирование цен на энергоносители, а также предоставление частным поставщикам энергии финансирования для покрытия разницы в ценах. Если использовать годовые цифры за 2021 год, стоимость реализации плана составляет примерно 5,9% от объема ВВП. Государственная поддержка в Великобритании в размере 5% от ВВП будет примерно эквивалентна пакету стимулирующих мер в США в размере 1 трлн долларов.

Кроме того, правительство подготовило еще один план стоимостью 40 млрд фунтов для поддержки британских предприятий. Таким образом, оба плана обойдутся примерно в 7,7% ВВП — и это только консервативный первый шаг государственной поддержки и увеличения бюджетных расходов, призванной компенсировать затяжной период значительного повышения счетов за электроэнергию во всей Европе в ближайшие 18–24 месяцев. Первоначальный план, похоже, не имеет ограничений по расходам, так что это, по сути, открытая короткая позиция по ценам на энергоносители.

Если у вас еще нет счета в BitMEX, вы можете открыть его здесь.

Председатель Европейской комиссии Урсула фон дер Ляйен написала в Твиттере следующее:

Путин использует энергию как оружие, сокращая поставки и манипулируя нашими энергетическими рынками.

Он потерпит поражение.

Европа победит.

Комиссия @EU_Commission готовит предложения, чтобы помочь уязвимым домохозяйствам и предприятиям справиться с высокими ценами на энергию.

– Урсула фон дер Ляйен (@vonderleyen) 5 сентября 2022 г.

Предложение @EU_Commission будет направлено на:

– Снижение спроса на электроэнергию (пики)

– Урсула фон дер Ляйен (@vonderleyen) 5 сентября 2022 г.

– Ограничение цен на 🇷🇺 трубопроводный газ

– Оказание помощи уязвимым потребителям и предприятиям за счет доходов от энергетического сектора

– Обеспечить помощь производителям электроэнергии, сталкивающимся с проблемами ликвидности, связанными с волатильностью

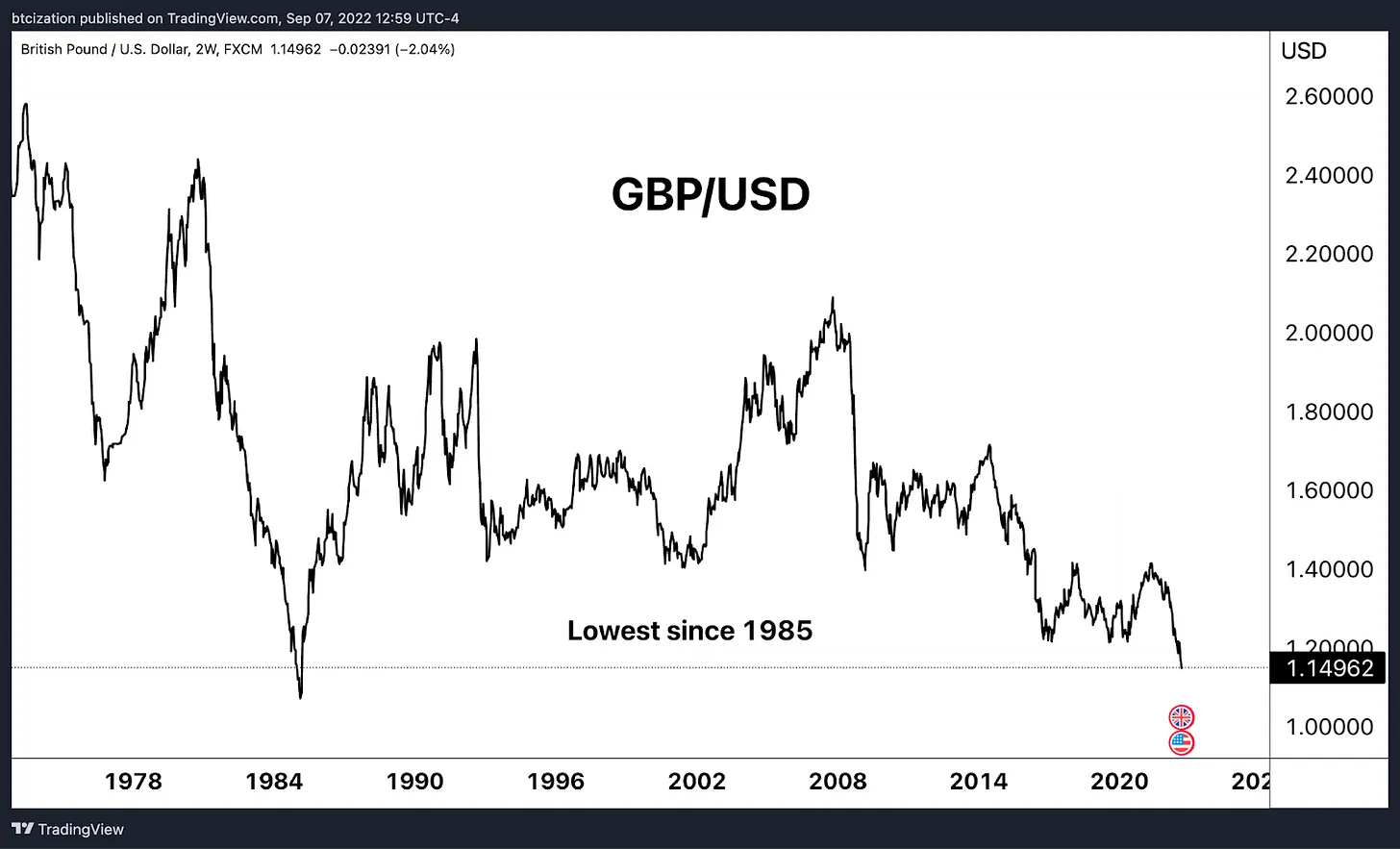

Предлагаемое ограничение цен на российскую нефть важно по ряду причин, и первая из них в том, что, поскольку решение нынешнего энергетического кризиса в Европе заключается в бюджетном стимулировании и ограничении потребления энергии, влияние этих мер на евро и фунт, валюты суверенных государств-импортеров энергии, только усугубляет проблемы региона.

Даже если Европейский центральный банк (ЕЦБ) и Банк Англии свернут программы количественного смягчения, начатые во времена пандемии, западные избиратели, вероятно, потребуют «энергетического спасения». Некоторые называют это «моментом Lehman» в Европе, говорится в статье «Кризис на рынке энергоносителей из-за маржин-коллов на $1,5 трлн», опубликованной вчера агентством Bloomberg.

Даже если Европейский центральный банк (ЕЦБ) и Банк Англии свернут программы количественного смягчения, начатые во времена пандемии, западные избиратели, вероятно, потребуют «энергетического спасения». Некоторые называют это «моментом Lehman» в Европе, говорится в статье «Кризис на рынке энергоносителей из-за маржин-коллов на $1,5 трлн», опубликованной вчера агентством Bloomberg.

«Нам потребуется поддержка ликвидностью», — отметил в интервью Хельге Хауган, старший вице-президент Equinor по газу и электроэнергии. Проблема сосредоточена на рынке деривативов, физический рынок продолжает работать, отметил он, назвав оценку помощи в размере $1,5 трлн для поддержки так называемой «бумажной торговли» «консервативной». – Bloomberg

Goldman Sachs также предупреждает о мрачных перспективах для рынков.

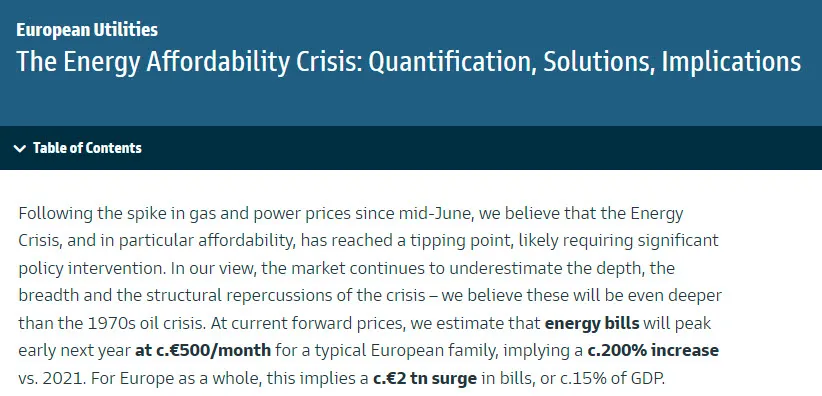

«Рынок продолжает недооценивать глубину, масштабы и структурные последствия кризиса, — пишут аналитики Goldman Sachs. — Мы считаем, что этот кризис будет даже серьезнее, чем нефтяной кризис 1970-х годов».

По текущим прогнозам, энергетический кризис обойдется европейскому континенту примерно в 2 трлн евро, или 15% ВВП.

«По нашим оценкам, при текущих форвардных ценах счета за электроэнергию достигнут пика в начале следующего года и составят в типичной европейской семье около 500 евро в месяц, т.е. вырастут на 200% по сравнению с 2021 годом. Для Европы в целом это означает резкий рост счетов за электроэнергию на сумму около 2 ТРЛН евро, или около 15% ВВП».

Вероятно, эта цифра занижена за счет бюджетного субсидирования, но европейские валюты уже значительно упали по отношению к доллару (который остается основной денежной единицей расчетов в мировой энергетике); при этом сам доллар частично обесценился по отношению к энергоносителям.

От всего этого проигрывает в первую очередь деловой сектор, поскольку нормирование (т.е. ограничение потребления) энергоресурсов и растущие расходы бьют по европейским промышленным производителям.

На графике выше показаны заказы немецких заводов по месяцам до осени.

«Сокращение производства — еще одно экстремальное последствие энергетического кризиса в металлургической промышленности Европы, которая является одним из крупнейших промышленных потребителей электроэнергии и газа. Группа, представляющая крупнейших производителей региона, обратилась к политикам Европейского Союза с письмом, в котором предупредила, что энергетический кризис может привести к “постоянной деиндустриализации” в ЕС, если не будет принят пакет мер поддержки»

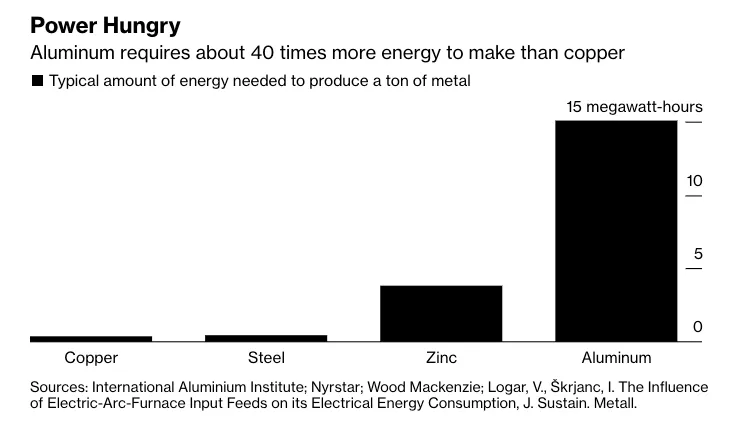

Алюминий — довольно энергоемкий материал, ведь для его производства требуется примерно в 40 раз больше энергии, чем для производства меди.

Источник: Bloomberg

«Это без преувеличения экзистенциальный кризис, — отмечает Пол Восс, генеральный директор компании European Aluminum, которая представляет крупнейших производителей и переработчиков региона. —Нужно что-то решать, и быстро, иначе что-то исправлять будет уже поздно». – Bloomberg

В связи со структурным дефицитом энергоносителей в Европе население и бизнес требуют, чтобы расходы легли на государственный бюджет. Субсидирование счетов за электроэнергию или ограничение цен ничего не меняет в абсолютном количестве молекул ископаемого топлива с высокой энергетической плотностью, которые остались на планете. Ограничение цен и реакция президента России Путина — вот что имеет значение. Вся эта ситуация может иметь потенциально разрушительные последствия для финансовых рынков.

Президент России Владимир Путин заявил, что ограничение цен на нефть в рамках G7 “было бы абсолютно глупым решением”

“Мы вообще ничего не будем поставлять, если это противоречит нашим интересам, в данном случае экономическим [интересам]”, – сказал он. “Ни газ, ни нефть, ни уголь, ни мазут, ничего”. #EnergyCrisis

– Хавьер Блас (@JavierBlas) 7 сентября 2022 г.

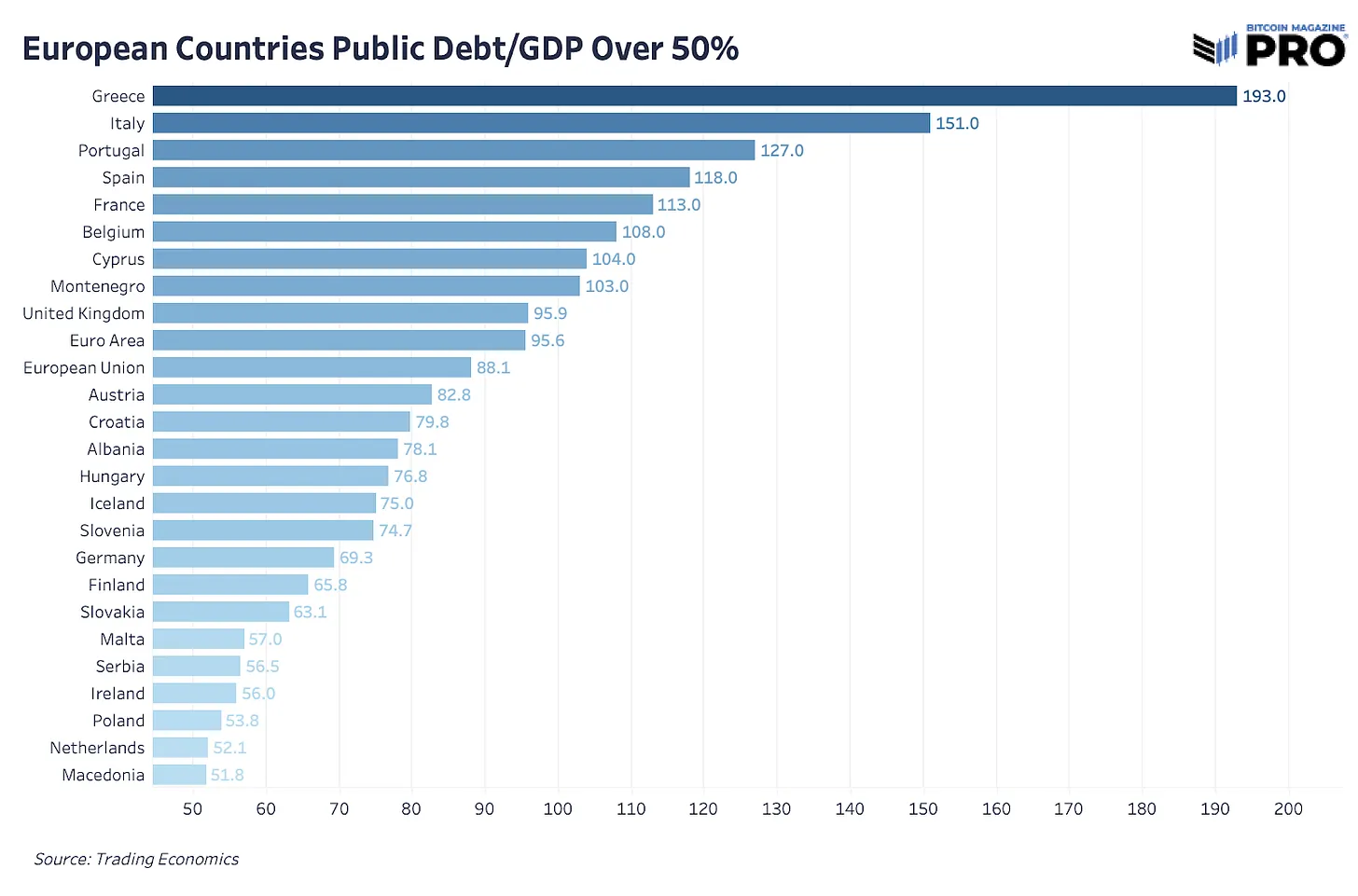

Ни одно правительство не позволит своим гражданам голодать или мерзнуть; на протяжении всей истории человечества суверенные государства набирают будущие долговые обязательства, чтобы решить сегодняшние проблемы. Просто сейчас в нескольких европейских странах государственный долг превышает ВВП на 100%.

В Европе назревает кризис суверенного долга, и наиболее вероятным его исходом является вмешательство Европейского центрального банка для сдерживания кредитного риска, что только усилит девальвацию евро.

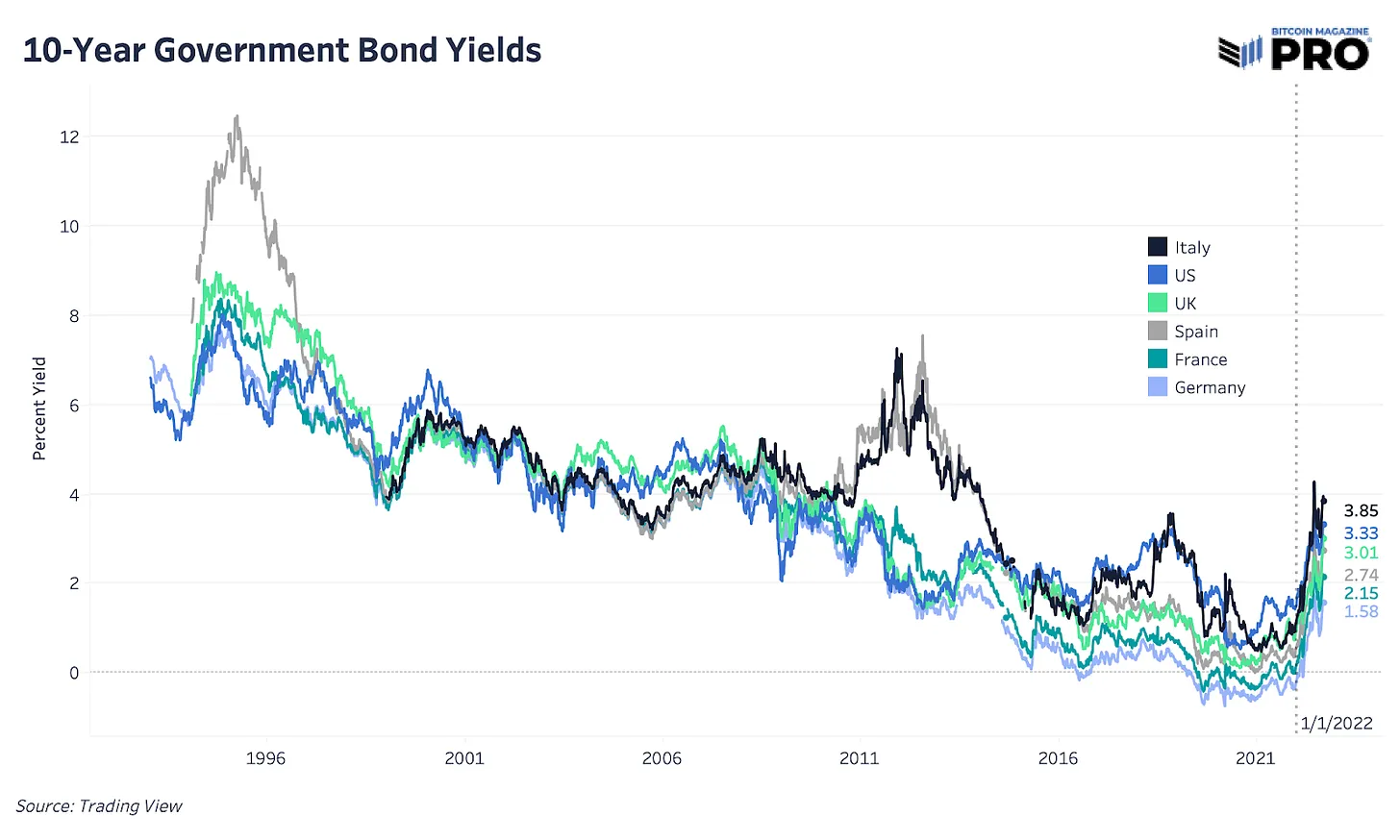

Bitcoin Magazine подробно проанализировал резкий рост и темпы изменения доходности 10-летних облигаций США, но та же картина наблюдается во всех крупных европейских странах, несмотря на несколько более медленное, чем в США, повышение ставок центральными банками.

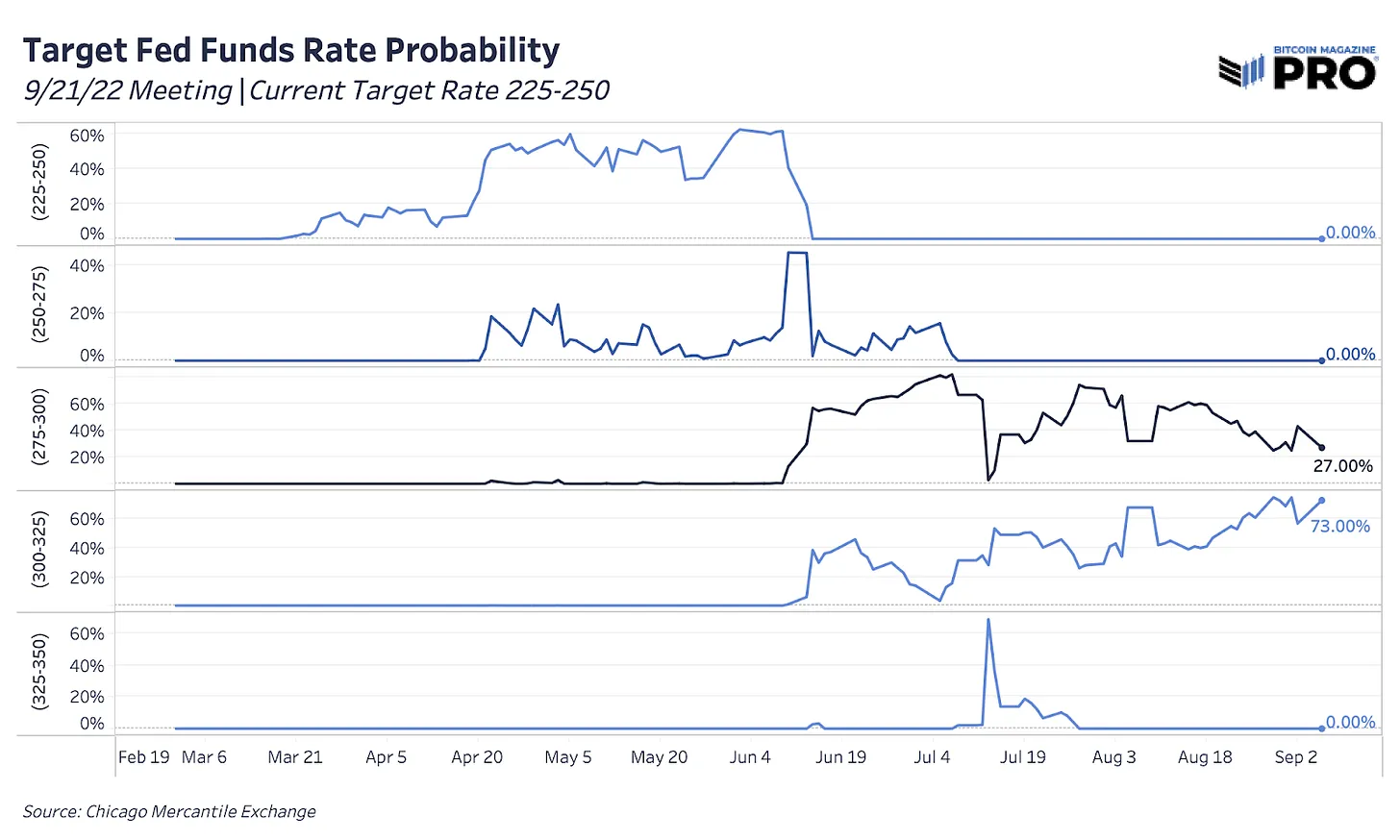

Рост доходности европейских облигаций, который также учитывает будущие инфляционные прогнозы, пока не собирается замедляться. Банк Англии прогнозирует 9,5% потребительскую инфляцию (индекс потребительских цен) до 2023 года (см. статью «Семь ежедневных свечей биткоина» в Bitcoin Magazine, в которой освещается последний (августовский) отчет БА по денежно-кредитной политике); ожидается, что на завтрашнем заседании Европейский центральный банк повысит процентную ставку на 75 базисных пунктов, а ведь совсем недавно ставка была ниже нуля. Вероятность повышения ставки ФРС до 75 б.п. на заседании Федерального комитета по открытым рынкам, которое состоится через две недели, в настоящее время составляет 80% (для сравнения: 6 сентября она составляла 73%).

В условиях нарастающего политического давления высокие показатели инфляции, даже с некоторыми признаками замедления темпов роста в последнее время, не оставляют центральным банкам выбора. Они должны «что-то сделать» в попытке удержать целевые показатели инфляции на уровне 2%, даже если это приведет лишь к частичному подрыву спроса. Тут-то и ошиблись инвесторы, верящие в тезис о пике ставок и о том, что «ФРС не может повышать ставки». Несмотря на то, что рост доходности государственных облигаций в долгосрочной перспективе недостаточно устойчив для обслуживания процентных платежей до долгу, мы все еще ожидаем переломного момента, который изменит курс ФРС.

Инфляционные последствия второго порядка, связанные с усилением налогово-бюджетного стимулирования и/или интервенцией на рынках обеспечения казначейских обязательств США, — вот за чем следует следить.

Проблема не только в Европе

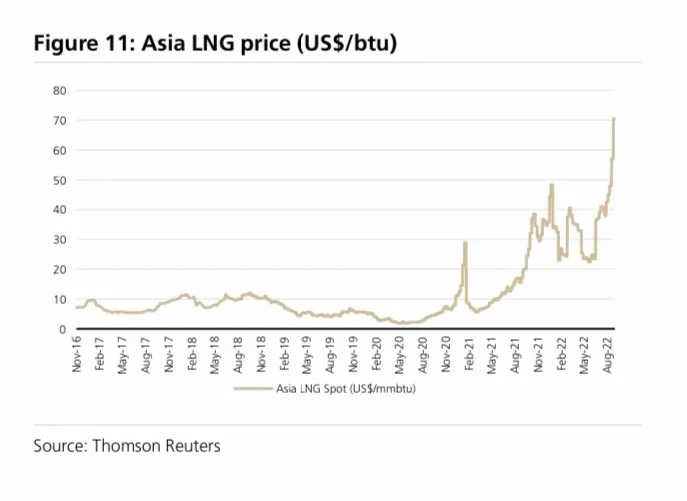

И проблема с ценами на энергоносители не только в Европе. Крупнейшие азиатские страны являются импортерами энергоносителей и особенно природного газа. В Азии спешат обеспечить поставки природного газа на спотовом рынке на зимний период. В результате цены на сжиженный природный газ (СПГ) всего за год выросли в 7 раз.

Было даже объявлено, что Китай начнет платить за поставки российского газа в юанях, а не в долларах США, а цены на уголь достигли новых исторических максимумов по всей Азии. Как и следовало ожидать, когда крупнейший в мире поставщик газа начинает сокращать поставки, цены взлетают, а спрос направляется к другим потенциальным альтернативам на одном из самых жестких рынков в мире

При этом спрос на СПГ в Китае в этом году даже снижается на фоне введенных во время локдауна самоограничений. В прошлом году Китай был крупнейшим покупателем СПГ, но по мере падения спроса лидерство перешло к Японии.

Из-за длительных локдаунов (сегодня локдаун был в очередной раз продлен в мегаполисе Чэнду) спрос на природный газ, уголь и нефть снизился. Судя по данным Bitcoin Magazine, можно ожидать, что после полной отмены локдаунов и политики нулевого КВИДа на рынок хлынет дополнительная волна спроса. Но последние данные о рейсах из 20 крупнейших китайских аэропортов показывают, что меры по возобновлению работы аэропортов пока не прижились.

В настоящее время Япония разрабатывает план покупки правительством СПГ для поставок в зимний период, даже если частные компании не смогут этого сделать. Это беспрецедентный шаг, который показывает, как далеко готовы зайти правительства ради энергетической безопасности и защиты своих граждан этой зимой.

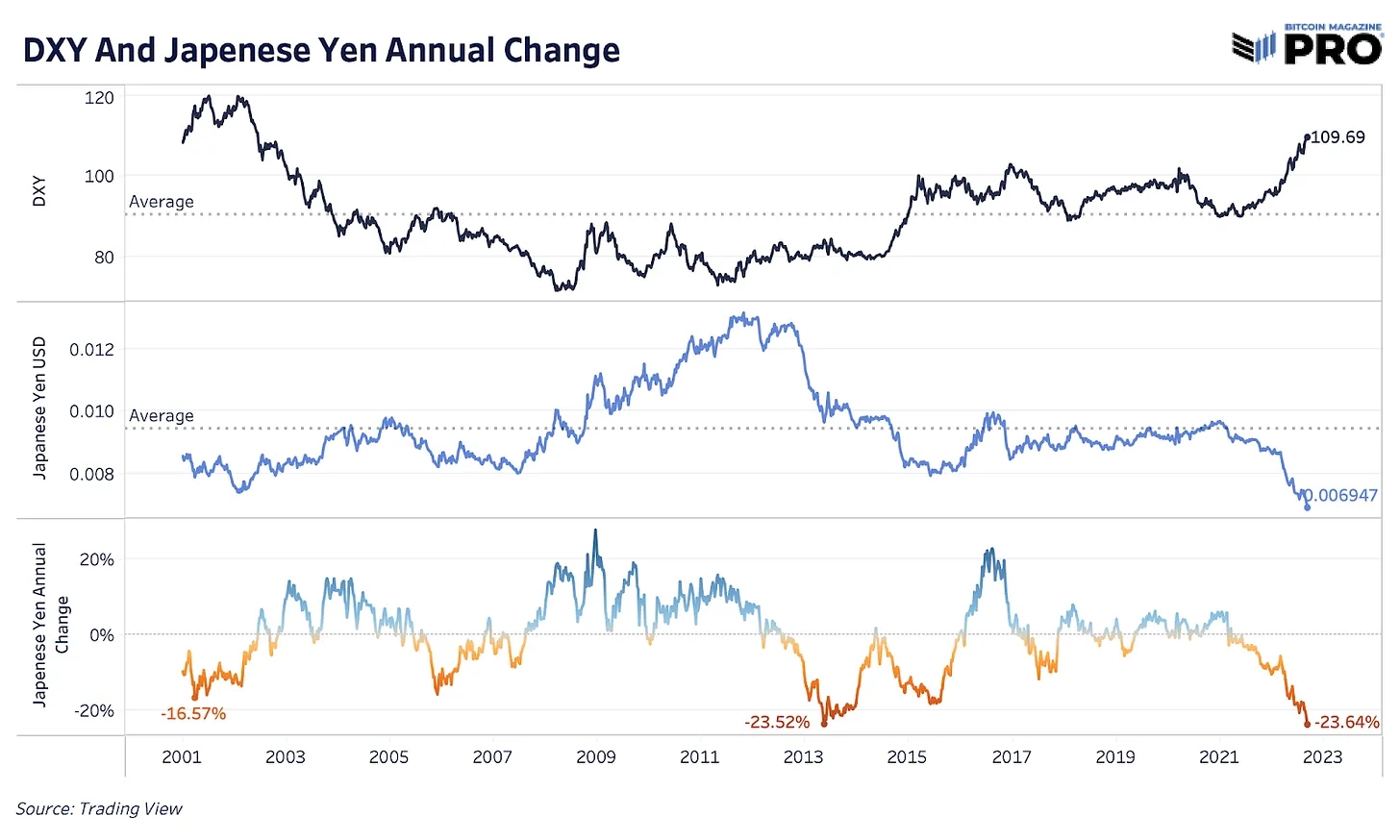

И это не лишено смысла, ведь Япония является одним из крупнейших нетто-импортеров энергии в мире и в первой половине 2022 года зафиксировала самый большой дефицит торгового баланса за полугодие ($57 млрд) из-за того, что цены на энергоносители взлетели, а курс иены по отношению к доллару снизился почти на 20%. Хотя усилия Японии по регулированию кривой доходности кажутся необходимыми для стабилизации процентных ставок и предотвращения дефолта по долгам, от этих мер страдает курс иены, ведь мировых энергоресурсов становится все меньше, а процентные ставки в США становятся все выше.

Большая часть импортируемых Японией энергоносителей оплачивается в долларах, поэтому по мере роста цен на энергоносители нужно больше иен, чтобы купить больше долларов и, как следствие, больше энергоносителей — и все это в период, когда глобальный дефицит долларовой ликвидности становится все более очевидным. Возникает порочный круг, в котором у стран не остается выбора, кроме как печатать или создавать больше национальной валюты (при этом создавая больше долгов, доходность которых должна быть ограничена определенной ставкой) и в процессе обесценивать собственную валюту, чтобы приобрести больше энергоносителей.

Ослабление иены должно способствовать росту японского экспорта и достижению целевых показателей инфляции, но в этом году импорт растет почти в два раза быстрее, чем раньше, ведь мы приближаемся к глобальной рецессии с ухудшением показателей настроения иностранных потребителей и производителей (индексы PMI) почти во всех крупных экономиках.

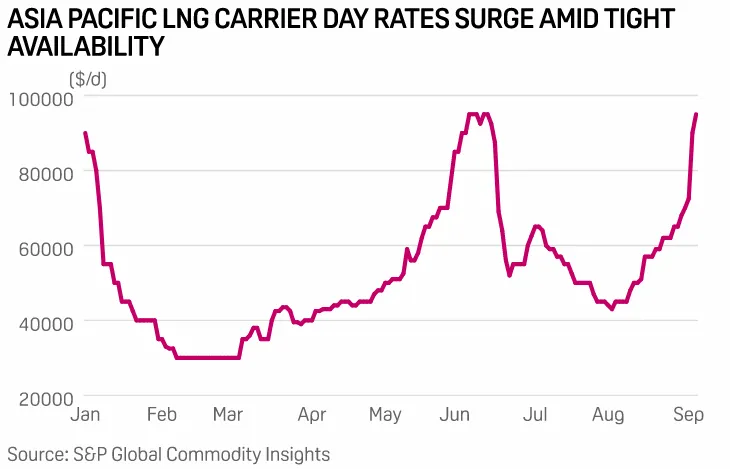

Цены на танкерные перевозки СПГ в Азиатско-Тихоокеанском регионе снова растут, ведь свободных судов для реальной транспортировки СПГ с каждым днем становится все меньше.

Назревает кредитный кризис

В Европе назревает кризис суверенного долга. В силу характера западных демократий и их способности выпускать валюту (в Европе структура похожая, но более раздробленная) политические проблемы встречают требованиями политических решений. Основным инструментом в арсенале политиков сегодня является наращивание государственного долга.

Проблема в том, что центральные банки заявили о своем намерении радикально ужесточить монетарные условия в попытке преодолеть потребительскую инфляцию. Эта игра «на слабо» с большой вероятностью приведет к зашкаливающей волатильности и проблемам с ликвидностью/платежеспособностью у многих.

Перед банковской системой Европы (в которой большую часть последнего десятилетия капитал имел отрицательную стоимость) стоит проблема растущей доходности, ухудшающегося кредитного риска и маржин-коллов клиентов, так что ожидайте волатильности.

Падение производительности + рост цен на энергоносители + падение курса валют

Европа переживает долговый кризис, как на развивающихся рынках.

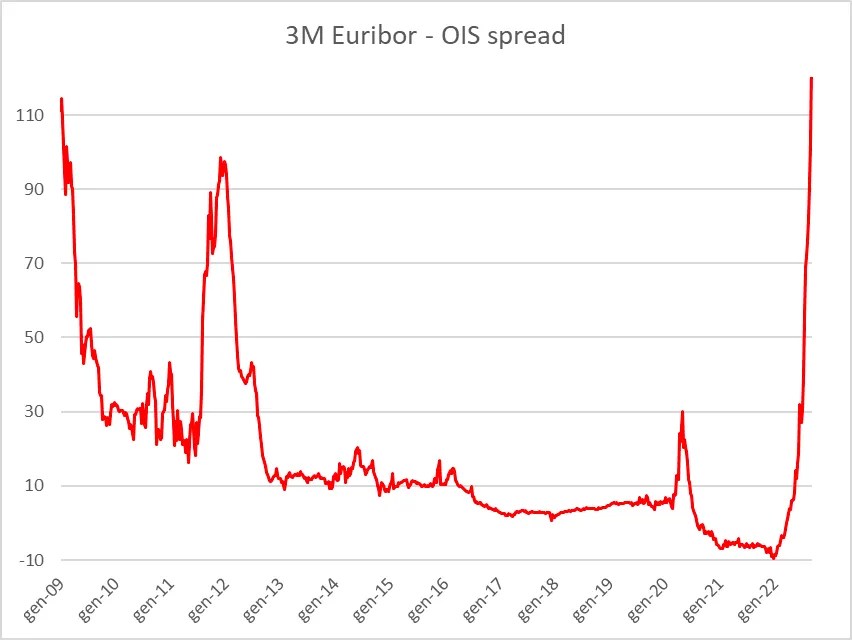

Трехмесячная ставка Euribor* — спред по индексированной ставке свопа овернайт (OIS) — достигла максимальных значений со времен Великого финансового кризиса.

*Euribor: межбанковская ставка предложения евро — ежедневная учетная ставка, основанная на средних процентных ставках, по которым банки еврозоны предлагают необеспеченные кредиты другим банкам еврозоны*.

Разница между этими двумя показателями отражает и другие факторы, помимо прогнозов в отношении процентных ставок, например, кредитный риск и риски ликвидности.

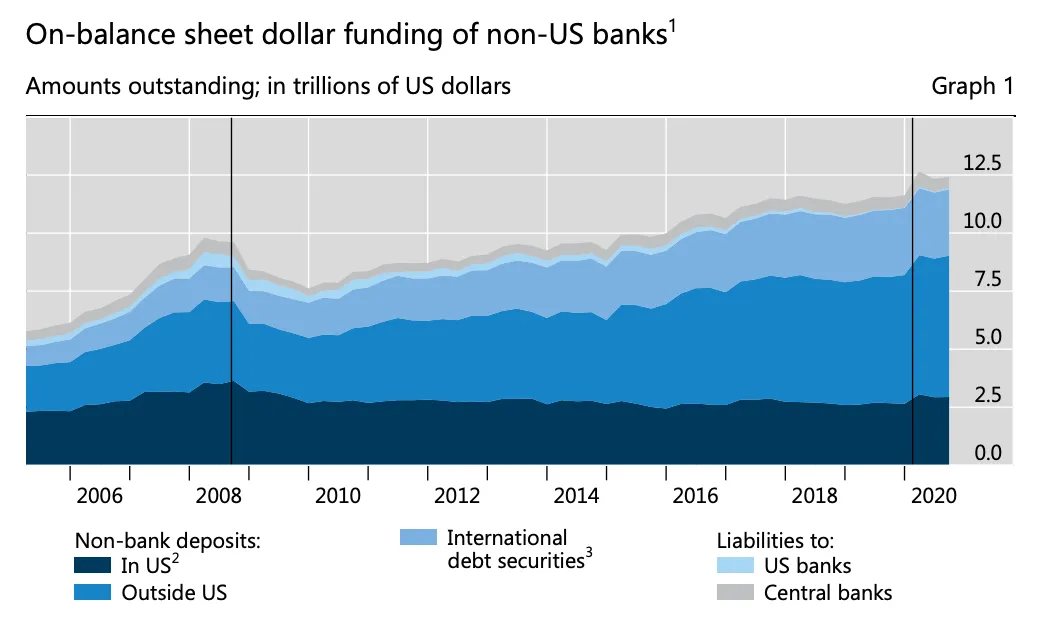

Кредитный риск растет, и продолжающееся укрепление доллара относительно других основных валют укрепляет нашу веру в глобальный дефицит долларовой ликвидности, который в конечном итоге приведет к корреляции с моментом 1,0.

Реальность такова, что самая большая короткая позиция во всей мировой экономике – это доллары, причем с огромным отрывом.

Весь мир имеет короткие позиции, и свободное плавание сокращается по мере замедления экономики.

“Медвежьи настроения” – это не то, что нужно. Долларовые активы принудительно продаются, чтобы покрыть “короткую” позицию.

— Дилан Леклер 🟠 (@DylanLeClair_) 27 августа 2022 г.

Глобальный дефицит доллара обязательно вызовет реакцию со стороны Федеральной резервной системы и/или Казначейства США, которые поспешат уменьшить кризис на рынке, что в конечном итоге приведет к усилению девальвации доллара по отношению к реальным товарам, услугам и активам.

Процитируем нашу недавнюю статью:

«С учетом сказанного, мы считаем, что “сломается” ликвидность на рынке облигаций США, ведь укрепляющийся доллар, стремительный рост цен на энергоносители и последующее снижение производительности труда в мире приведут к распродаже активов, деноминированных в долларах».

«В мире по-прежнему существует огромная неявная короткая долларовая позиция (долговые обязательства, деноминированные в долларах США)».

Мы не считаем, что это время уже пришло — скорее, это неизбежный исход. Но до этого нам еще предстоит помучиться. Каждый день, когда вы видите рост доллара (по отношению к другим валютам) и увеличение доходности на мировых долговых рынках, приближает момент, когда мировые рынки «сломаются» и рухнут.

“По нашему мнению, снижение ликвидности и устойчивости рынка казначейских обязательств, вероятно, представляет собой одну из самых больших угроз для глобальной финансовой стабильности сегодня, потенциально худшую, чем жилищный пузырь 2004-2007 годов” – Bank of America

— Дилан Леклер 🟠 (@DylanLeClair_) 7 Сентября, 2022

Во время глобального маржинального кризиса (кризиса ликвидности/долгового кризиса) предприимчивые инвесторы будут скупать твердые активы и недооцененные акции. Мы выбираем биткоин, но наш тезис о глобальном делевериджинге остается неизменным.

Чтобы первыми узнавать о наших контрактах, новых листингах, запусках продуктов и розыгрышах, следите за нами в Discord, Telegram и Twitter. Рекомендуем также регулярно заглядывать в наш блог и подписаться на рассылку Bitcoin Magazine Pro.

А пока, если у вас возникнут вопросы, обращайтесь в нашу службу поддержки.