比特币现金的诞生

2017年8月1号,由于比特币(BTC)区块分叉,新的虚拟货币─“比特币现金”(Bitcoin Cash或BCH)诞生了 。 因此,比特币持有人在分叉时将收到等量的比特币现金,同时也将继续保留所持有的比特币。举例来说,若你在分叉发生前持有1枚比特币,分叉后你将同时持有1枚比特币及1枚比特币现金。

比特币现金特点如下:

- 区块大小升级:比特币现金将原先1MB的区块大小提升到8MB。与原比特币及比特币SegWit相比,该升级将潜在网络交易容量分别提高了4倍及8倍。 交易容量的提升是一个很大的优势,意味着可以降低交易费用。

- 交易算法更新:比特币现金就 BIP143 的签名认证(比特币SegWit更新的一部分,其他部分并没有延用)上采用了新的交易算法。此算法修正了签名块部分(Sighash)次方增长的规模漏洞并改善了其规模化稳定性。在旧的算力(哈希率)的基础上,每当交易量翻一番,算力操作系统的认证数量便需要翻两番。然而,修正后算力的规模需求将和交易量呈线性增长。比特币现金将强制采用新的交易算法,而比特币在Segwit更新后则可以选择性使用。该交易算法更新也将使得比特币及比特币现金的交易无法互通,以降低比特币及比特币现金持有人遗失虚拟货币的风险。举例来说,当你汇出比特币时,你的比特币现金将保留并不受影响,反之亦然。

- 开采难度调节更新:比特币现金採用新的下行难度调节机制,该机制将令本来有效的区块标头无效。许多移动钱包要因此而更新比特币区块链,这个安全机制对于确保钱包和交易的区块链的一致性来说 是非常关键的。除此之外,即便只有少量的矿工选择开采比特币现金,新的难度调节机制确保了新增区块的时间不会太久。但如果区块开采的时间太长,新的难度调节机制可能导致开采难度下降过快。不幸的是,这机制可能诱使矿工离开网络,等到开采难度低或开采利润高时再回来开采。从而导致网络容量及开采难度大幅度的摆动,这看似是比特币现金的一个主要缺陷。在我们看来,这个问题是需要解决的。

比特币现金的发行在许多方面都源于对“比特币最优的发展方向”这个问题产生的政治争议,双方强烈反对彼此的发展策略。因此,在一定程度上,两币种之间存在着某种意识形态的竞争,双方都希望自己的选择是正确的。争议难以准确的表述,然而争议本身源于双方对交易规模化问题的聚焦点不同。一方认为潜在交易容量的增长为当务之急,而另一方认为确保稳定、安全的更新及保持更新的自愿性更为重要。因此,尽管不一定有直接的分歧,双方仍然决心倡导自己认为的最优方案, 这使他们各自代表的虚拟货币有着长期生存的潜力。我们认为,正是这种决心赋予了虚拟货币生命。

有些分析就两种虚拟货币的各项指标进行了比较,特别是针对其采矿利润率。由于采矿难度调节的变化较大并造成算力(哈希率)在两种虚拟货币来回摆动,比特币现金的采矿利润率备受关注。本研究将重点放在投资者资金相对于这两个虚拟货币的流向 。相较于关注开采利润率,获取有意义的数据的难度更大。然而若将研究时间拉长,此分析所得到的结论可能会更加显著。我们认为,当双方都持有并可以交易相互所支持的两种虚拟货币,从而反应出各自所代表的意识形态时便赋予了金融市场张力,也使交易本身变得独特而有趣。

投资流量数据分析

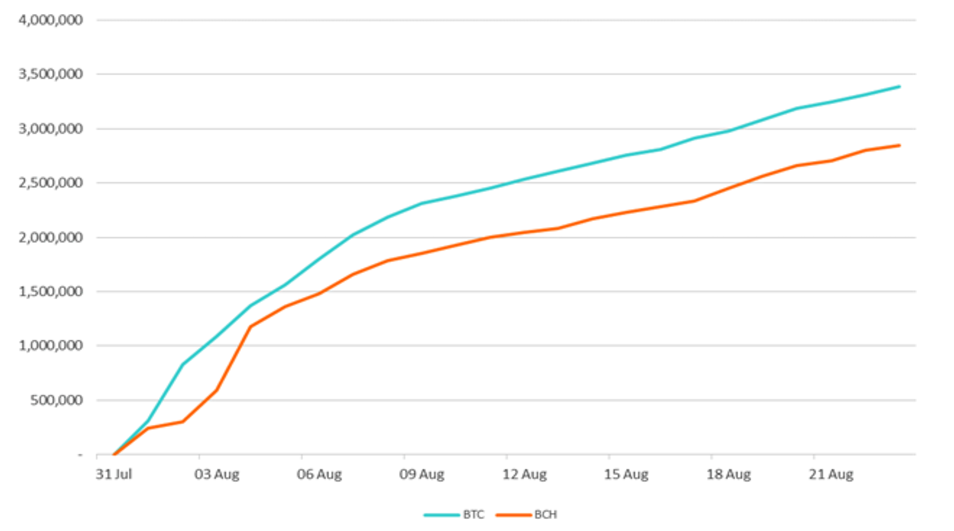

如下图所示,从分叉后截止8月23日,有2.8百万比特币现金被花了至少一次(“转手率”)。同期相比之下,有3.4百万比特币被花了至少一次。我们通过查看两个区块链来计算这个数字,并从总虚拟货币供应中减去从分叉后未使用过的虚拟货币数量。 相对比特币,比特币现金的转手率为c82%(2.8m/3.4m = c82%)。相比之下,根据来自fork.lol的数据, 比特币现金于比特币的转手率为c4.9%。因此,由于比特币现金相对于比特币的使用率较低,可以合理假设大部分比特币现金的易手与“投资流向相关”。人们可能会觉得比特币现金的低转手率(c4.9%)是个负面的数据。然而尽管交易量是一个重要的指标,我们认为,在金融市场里交易量指标的代表性有限,而投资流向指标更能体现出其价值。

比特币(BTC) vs 比特币现金(BCH) – 分叉后虚拟货币至少花了一次(“转手率”)

资料来源:BitMEX research, Bitcoin blockchain, Bitcoin Cash blockchain

资料来源:BitMEX research, Bitcoin blockchain, Bitcoin Cash blockchain

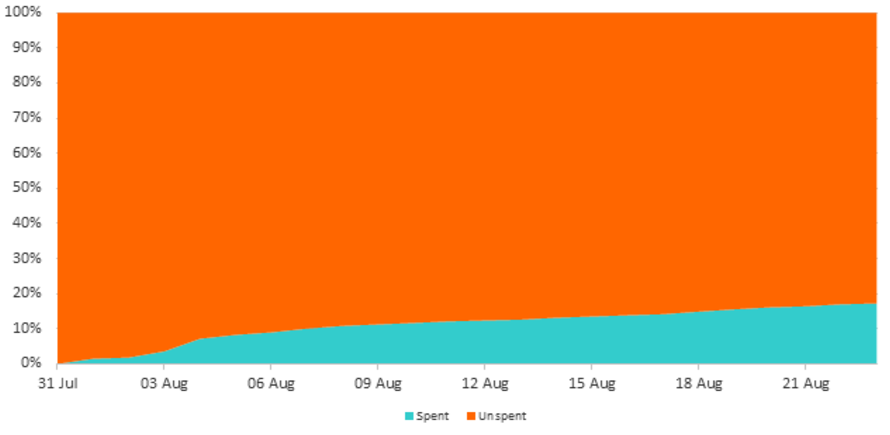

分叉发生时,比特币的供应量约为16.5 百万。因此,如下图所示,其中17.2%比特币现金被花了至少一次,而剩下的82.8%则未转手。

比特币现金(BCH) – 分叉后转手率比较

资料来源:BitMEX research, Bitcoin Cash blockchain

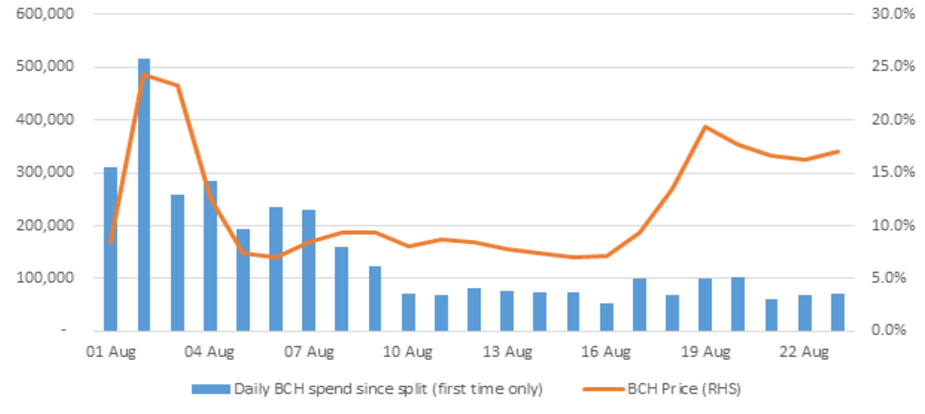

理论上上述数据可以用来预测投资者行为。可以用这些信息来间接估计有多少比特币现金持有人已经出售比特币现金,而这信息可能影响未来比特币现金的价格。例如:

- 如果分叉后比特币现金的转手率相对较高(例如40%),代表许多持有人已经出售了他们的比特币现金,由于未来比特币现金的供应量有限,因此未来比特币现金的价格前景相对正面 。

- 如果分叉后比特币现金的转手率相对较低(例如4%),代表许多持有人仍未出售了他们的比特币现金,由于未来比特币现金的供应量较高,因此未来比特币现金的价格前景相对负面 。

下图可以体现之前所述。分叉后的第二天,比特币现金的区块链录得较大的转手率(约520,000比特币现金转手),此举使得比特币现金在虚拟货币交易所的供应增加,导致之后几天的价格下跌。自8月10号以来,比特币现金的转手率(分叉后第一次)降至60,000左右的水平,显示出较低供应量。这可能某程度上为比特币现金的价格提供了支持。

比特币现金价格(% vs 比特币)与比特币现金转手率比较

资料来源:BitMEX research, Bitcoin Cash blockchain, Bittrex (for market prices)

我们认为,17.2%是一个较高的数字,考虑到许多虚拟货币持有人担忧丢失数百万虚拟货币的风险以及不想花时间处理获得的比特币现金。比特币现金的供应可能以较缓的趋势持续下降。因此,我们认为这个分析显示了比特币现金未来的价格前景为中性至正面。

当然上述的分析过于简化,还有其他因素需要考虑。17.2%的数字也不代表这些虚拟货币已经被出售,许多持有人可能先将“转手”以便准备未来出售该虚拟货币或者先将虚拟货币分割以便做出反向交易(出售比特币同时买入比特币现金)。除此之外,分析主要集中在比特币现金的供应,并没有对需求作出相应研究,而强劲的需求也是比特币现金未来价格上涨的重要考虑因素之一。

比特币现金依然面临着许多其他挑战,例如修复采矿难度调节波动和改善P2P网络等。因此,我们不建议读者投资比特币现金,然而如果你在考虑的话,我们认为这类的分析可以为你带来一点收获。

欢迎转载,请注明文章来自

BitMEX (www.bitmex.com)