2019年1月3日 BitMEXリサーチより 原文はこちらです。

抜粋

本コラムでは、銀行の貸付方法、および経済における信用水準を銀行が拡大する能力に貸付方法がどう影響するかを巡るありがちな誤解について考察する。こうした誤解が事実であることを確認するため、マネー固有の特質を分析する。次に、ビットコインが特異な特徴の組み合わせをいくつか持つ理由を従来の貨幣形態と比較して、検討する。具体的には、電子的に取引可能であること、第三者の金融仲介者が不要であるため、銀行預金を必要とせず、信用サイクルを加速することが挙げられる。そのうえで、こうした特徴が銀行の信用拡大能力に及ぼしうる影響について説明する。

このレポートのPDF版(英語)をダウンロードするには、こちらをクリック

信用拡大のダイナミクス

伝統的な銀行システムおよび近代経済の主な特徴は、大規模な預金受入機関(銀行)が経済における信用(債務)水準を、準備金で埋め合わせる必要なしに拡大できるという点にある。

金融に関して誤解されがちなのは、新規融資を行うために、銀行は準備金、流動性、または「現金」を必要とするという考えである。結局、銀行はどこから資金を得ているのだろう。小規模の銀行や一部の金融機関が新規融資を行うには財源を見つける必要があるのは事実であるが、一般的に、各国の大手銀行にとっては事実といえない。

主要銀行が顧客に新規融資をする場合、ある意味、それにより新規の預金が自動的に創出されるため、財源を捻出する必要はない。なぜなら、その顧客、あるいは顧客がローンで購入したアイテムの販売者は、その資金を銀行に預金し直すためである。したがって、銀行が資金を必要とすることは一切ない。実際、人々が他にできることはない。預金は銀行システム内部に「捕らわれて」いるのだ。実物の紙幣や硬貨を引き出す場合は例外だが、昨今そうする人は稀だ。

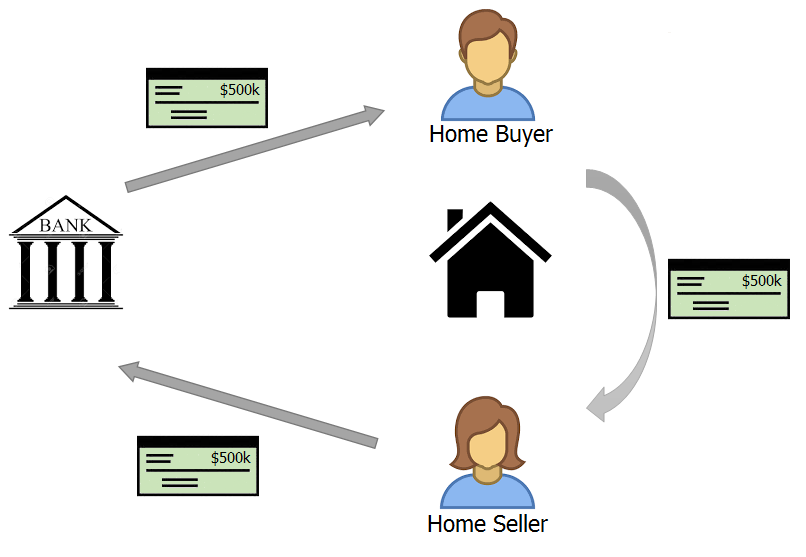

次の簡略化した例で考えてみたい。

- 大手銀行のJPモルガンがある顧客に住宅ローンを提供する。顧客は初めての自宅を50万ドルで購入しようとしている

- JPモルガンは住宅ローンを組む顧客に50万ドルの小切手を切る

- 顧客はその小切手をJPモルガンに預けている自分の預金口座に入金する

- 顧客は新たに50万ドルの小切手を切り、物件の売り手に手渡す

- 売り手もJPモルガンの顧客であり、小切手の受領直後に、JPモルガンの自分の銀行口座に小切手を入金する

国を代表する銀行で組まれた新規住宅ローンの図説

ご覧のとおり、上記行程は銀行の流動性や準備金に何らの影響も及ぼしていない。また、この例のいかなる段階においても「現金」を支払う必要は生じていない。言うまでもなく、物件の売り手が住宅ローンの提供銀行と同じ銀行に口座を必ず保持しなければならないわけではない。ただ、JPモルガン、HSBC、バンクオブアメリカなどの大手銀行は、国内市場の預金受入事業で大きな市場シェアを持つため、こうした大手銀行は、新規ローンの相当部分以上が自行に最終的に預金されるものと通常期待する。実際、経済内の新規ローンによって、こうした大手銀行が使用可能な流動性は減少するより増えるのが通例である。

銀行はこのローンを次のとおり会計処理する。

- 借方:貸付金(資産):$500,000

- 貸方:預金(負債):$500,000

銀行の資産と負債の両方が増える結果、貸借対照表は拡大する。一方、この取引の住宅の売り手は、50万ドルの現金を手にする。上記トランザクションにより経済内のローンと預金の額は増加している。住宅ローンを組んだ顧客にとって、この預金は「現金」ととらえられる。ある意味、資産(この例では不動産)と関係ない、何もないところから新しい資金が創出されている。上記シナリオでは、経済で流通する実物紙幣と硬貨の総価値を表すM0(ベースマネー)、および中央銀行に預金されている資金は変動していない。MOと銀行口座預金で構成されるM1は、50万ドル増加している(ただし、M1の定義は地域によって異なる)。

銀行の観点からは、現金準備金は実物紙幣と硬貨、および中央銀行に預けている資金である。銀行が保有できる預金水準と準備金水準との割合は「準備率」と呼ばれる。準備率を管理するこの規制形態は、準備金額より多い額を預金顧客から借りている「部分準備銀行制度」につながる。ところが、一般通念とは逆に、大半の主要西側諸国では、こうしたローンを組む銀行の能力を現金準備金との関係で直接制限する規制はない。必須準備率は、設定されていないか、低すぎて重大なインパクトを及ぼさないケースがほとんどである。ただし、「自己資本比率」と呼ばれる、拡大プロセスを制限する規制制度は存在する。自己資本比率とは、銀行の資本と総資産(厳密には加重計算後の資産)との比率である。したがって銀行が新規ローン(新規資産)と新規預金(負債)を創出するのは、十分な資本がある場合のみである。資本は銀行への資本投資と累積留保利益で構成される。例えば、資本が10ドルの銀行は、自己資本比率の制限が10%の場合、100ドルの資産のみ保有できる。

信用サイクル

上述のダイナミクスでは、銀行は経済で新規ローンを提供し、信用水準を拡大して、ほぼ意のままにインフレを引き起こすことがある程度可能である。この信用サイクルは、現代経済の主な原動力であり、金融規制の主因であると考えられることが多い。信用サイクルがビジネスサイクルにどの程度影響するかは、エコノミストの間で活発に議論されているが、こうしたダイナミクは拡大的信用バブルや経済破綻の原因によく挙げられる。あるいは、サトシ・ナカモトは次のように 説明している。

我々の資金を保有し電子的に移転するために銀行は信用に値する存在でなければならないが、信用バブルの波に乗って我々の資金を貸しまくり、そのほんの一部を準備金としていたにすぎない。

大手投資会社ブリッジウォーター・アソシエーツ創業者のレイ・ダリオ氏は、信用サイクルが少なくとも短期的に経済成長に拍車をかける主因であるという主張の擁護者のようである(以下のビデオでの説明を参照)。

部分準備銀行制度を原因とする信用サイクルは、ブームと破綻サイクルも含めて現代経済の主要原動力であるという節は、ビットコインコミュニティでよく支持される可能性が高い。この節は、「オーストリア学派」のビジネスサイクル理論と呼ばれることもあるが、この学派以外の多数のエコノミストも信用サイクルの重要性を高く評価している。

信用拡大ダイナミクスの根本的原因

上述の信用拡大ダイナミクスと部分準備銀行制度は、理解されにくい理論であるが、インターネットの登場に伴い、極左派、極右派、または陰謀説支持派はこのダイナミクスに不完全な形であれ 部分的に気付き始めている。「銀行は何もないところから資金を創出する」や「部分準備銀行制度」という説明には、ある程度説得力があるためだ。そこで「なぜ金融制度はこのように機能するのか?」という疑問が浮かぶ。この疑問の根本的答えは、よく理解されていないと弊社は考えている。

政治・経済に関してこうした非主流的見解を持つ人々は、経済を確実に支配しようとする強力なエリート銀行家による大規模な陰謀と考えるかもしれない。例えば、ロスチャイルド一族、JPモルガン、ゴールドマンサックス、ビルダーバーググループ、連邦準備銀行、その他の強力な秘密団体が金融システムを故意にこうした構造に作り上げ、悪辣なほど不正な利便や影響を得ようとしたのではなかろうか。実際には、そのような事実はまったくない。

銀行が準備金を必要とせずに信用を拡大できるのは、我々が使用する資金の本質的特徴と根本的性質の結果である。消費者や企業が、銀行に対するローンと考えることができる場合に、心理的かつきわめて実務上の論理的理由で、銀行預金を「現金」同様に扱うためである。消費者や企業はローンを現金と考え、引き出すことはないため、銀行は、現金が安全であると認識しながら、預金量を拡大することができる。

銀行預金は完全に合理的で論理的な理由でこのように扱われている。実際、銀行預金には物理的現金と比べて大きな利点がいくつかある。単純に銀行預金は実物の現金より優れているのである。部分準備銀行制度の原因は、一部が考えるような悪辣な陰謀でなく、こうした本質的かつ実質的な利点にある。

実物紙幣および硬貨と比較した銀行預金の利点

| 要素 | 銀行預金 | 現金 |

| 安全性 |

金融機関の預金に資金を保持することで安全性が高まる 資金は複数の先端セキュリティメカニズムで保護され、盗難に備えて保険がかけられる |

自宅に多額の現金を保有すると盗難や損傷リスクにさらされる

現金は保険の対象外であり、保管コストは高額となり得る |

| 電子送金 | 銀行システムの使用により世界中でインターネットや電話を使って低コストですばやく資金を効果的に送金可能 | 実物の現金での送金は、時間がかかり、非効率で安全性が低い |

| 利便性 | 資金管理のための銀行システムの利用は、便利なツールとなり得る。例えば、形態電話やパソコンを使って資金を使用できる

正確な金額を送信できるため、釣り銭にまつわる問題は生じない |

現金の取り扱いには困難と手間を伴うことが多い。正確な金額を特定できず、釣り銭の計算が必要な場合がある |

| 監査可能性 | 伝統的銀行は不正防止に役立つ全トランザクションの追跡、管理、監視機能を備え、レポート作成や説明責任の点で優れている | 現金を使用した有効な記録保持は自動化が進んでおらず、不正が発生しやすい |

各種マネーの主な特徴

電子的に使用可能など、 本稿のパート1で触れた銀行預金の強力な利点に反し、実物の紙幣や硬貨は電子マネーと比べて大きな利点がある。次の表は、各種マネー、銀行預金、実物紙幣、電子キャッシュ(ビットコイン)の主な特徴をまとめたものである。

電子銀行預金、実物紙幣・硬貨、電子キャッシュの特徴

| 特徴 | 銀行預金 | 現金 | 電子キャッシュ |

| 物理的現金の利点 | |||

| 銀行の支払不能時やアクセス不能時に、資金は完全に保護される* | |||

| 当局者が資金を没収するのは困難 | |||

| 当局者から資金を効果的に隠蔽可能 | |||

| トランザクションを簡単に遮断不能 | |||

| 匿名性の高い送金が可能 | |||

| 取消不能の送金が可能 | |||

| 送金は即時に実行可能 | ? | ? | |

| 支払いは常時実行可能 | ? | ||

| トランザクション手数料はゼロ | ? | ||

| 停電時や通信ネットワーク不通時に支払い手続き可能 | |||

| バイスを購入や所有せずに資金を使用可能 | |||

| 許可なく、誰でもシステムを使用可能 | |||

| 電子システムの利点 | |||

| インターネットから支払可能 | |||

| 釣り銭の計算は不要 | |||

| 支払いを簡単に記録可能 | |||

| 資金を簡単に保護し、盗難防止可能 | ? | ||

注:* 物理的現金には、通貨発行体である中銀政策に関連する支払不能については潜在的問題あり

上記表で挙げている強みにより、物理的現金には常に特殊なユースケースがある。ただし、銀行預金は大半の利用者にとって、全般的に物理的現金より優れている。銀行預金の電子的使用能力は、デジタル時代において特に魅力がある。本稿のパート1で説明したとおり、銀行預金に対する高い需要を常に確保できるのは、銀行が信用水準を事由に拡大できることも合わせて、資金を電子的に使用するこの能力によるものである。

ビットコイン固有の特質

ビットコインは電子的銀行預金と比較した物理的現金の強みの多くを共有する。ただし、ビットコインは上記表のすべての利点を持ち合わしていない。とはいえ、ビットコインの重要な固有の特徴は、物理的現金のいくつかの利点と電子的な使用能力を兼ね備えている点である。

ビットコインは、物理的現金のいくつかの特質を再現することを目的にしつつ、電子形態をとる「電子キャッシュシステム」である。ビットコインが登場するまでは、物理的現金と銀行預金の2つの選択肢しかなかった。

物理的現金は中央銀行の預金であるため厳密には銀行預金の一部であるが、なお所持人払いという特殊な性質を持つ。この性質は電子形態で過去再現できなかったものだ。2009年、史上初めて、ビットコインは電子形態の所持人払いで使用可能なタイプの資産となった。以下のシンプルな表には、ビットコインとブロックチェーンベーストークンの主な特徴がまとめられている。

旧式金融システムの二者択一とビットコインが提供する新しいオプション

| 所持人的性質の手段 | 電子的性質の手段 | |

| 物理的現金(紙幣・硬貨) | ||

| 電子マネー(銀行預金) | ||

| 電子キャッシュ(ビットコイン) |

したがって、ビットコインはハイブリッド形式の新たなマネーと考えることができる。物理的現金の利点をいくつか持ちながら、銀行預金の利点も一部持ち合わせている。

ビットコインの限界

ビットコインは旧式電子マネーシステムと物理的現金の強みをいくつか承継している。電子マネーと物理的現金のどちらかの利点全部を持つわけではないが、それぞれの詳細な特徴を兼ね備えるという独特な立場にある。これにより、新たな中道的オプションが生まれている。

例えば、従来の電子決済システムの処理能力や電気なしに使用できる能力(物理的現金など)をビットコインが持つことは決してないかもしれないが、技術の進歩に伴い、徐々に利点を強化し、その能力を向上して、格差を縮小する可能性がある。

ビットコインの特徴が信用拡大に及ぼす影響

上述の特徴のダイナミクスを理解することは、エコシステムが拡大したときに、ビットコインが秘める経済的重要性を評価するうえで有益となり得る。ビットコインは、信用拡大に対して本質的にある程度の耐性を提供する性質を少なくとも6つ備えている。これは、従来型マネーは持ち合わせていないものである。銀行預金に資金を保持できるという利点は、他の利点と比べてビットコインで常に明言されているわけではないためである。ただし、ビットコインも旧式システムに存在するものと同じ信用拡大力の影響を当然受ける。実際に、人々は物理的現金同様、金融機関の預金にビットコインを保持することができる。単に、同じ信用拡大力への耐性が高いということにすぎない。

弊社の根拠付けの中核にあるのは、物理的現金と比較した銀行預金の利点、すなわち大手銀行が自由に信用を拡大できるという点を考察し、ビットコインにどの程度この利点が当てはまるかを評価することにある。以下の表で示すとおり、銀行預金に資金を保管する利点は、ビットコインの世界ではそれほど重要でない。したがって、信用拡大に特殊な耐性を実際に持つと弊社は考える。

ビットコインおよびビットコイン預金と物理的現金および銀行預金との比較

| 要素 | 銀行預金と比較しての現金 | ビットコイン預金と比較してのビットコイン |

| 1.安全性 | 金融機関の預金に資金を保持することは、自宅に多額の物理的現金を保持することと比較して安全である。現金は盗難や損傷にさらされやすい | ビットコインは銀行預金への資金の入金が不要であり、高レベルの安全性を実現可能

例えば、ビットコインは隠蔽や暗号化が可能である |

| 2.電子送金 | 銀行システムの使用により世界中でインターネットや電話を使って低コストで資金を効果的に送金可能

実物の現金での送金は、時間がかかり、非効率で安全性が低い |

ビットコインは金融機関の預金を使用せずに、インターネットで効率的に送金可能 |

| 3.利便性 | 資金管理のための銀行システムの利用は、便利なツールとなり得る。例えば、形態電話やパソコンを使って資金を使用できる

正確な金額を送信できるため、釣り銭にまつわる問題は生じない |

ビットコインは、携帯電話で支払い可能で、釣り銭額の手計算も不要。金融機関の預金は不要 |

| 4.預金の換金能力 | 伝統的な銀行システムでは、金融機関から物理的現金を引き出すには時間のかかる長い書類手続きが必要。そのため銀行は、多額の物理的現金を準備金として保管しておく心配は不要 | ビットコインを使用すると、銀行からすばやく資金を引き出すことが可能なため、銀行は常時十分なビットコインを準備金に確保するようになる可能性がある |

| 5.監査可能性 | 銀行は不正防止と説明責任強化に役立つ全トランザクションの追跡、監視機能を備える。

物理的現金にはこうした機能はない |

ビットコインのブロックチェーンなどの電子データベースは、第三者の金融中間業者を使わずに、トランザクションを効果的に監査、監視可能 |

| 6.「ハイブリッドバンキング」 | 伝統的な銀行業モデルは、基本的に次の2つの選択肢のみ:

1.利用者が資金を完全に管理可能な物理的現金 2.金融機関に預金される資金 これは中間的選択肢のない二者択一式モデルであり、妥協用選択肢がないため、消費者に難しい選択を強いる |

ビットコインではより広範囲の預金とセキュリティモデルがあるため、信用拡大ダイナミクスは複雑化する

例示: 1. 2段階方式のマルチシグネチャウォレット。銀行が一方のキーを、利用者がもう一方のキーを保有。 2. 一方選択型のマルチシグネチャウォレット。銀行が一方のキーを、利用者がもう一方のキーを保有。 |

信用拡大抑制による経済的影響

本稿の分析が示唆する低レベルの信用拡大の影響からは、この新しい経済モデルが社会にとってより有益となるかどうかや、ビットコインが成功するかどうかについての答えはさほど得られない。前者の論点は長年エコノミストが激しく議論してきたものであるが、後者の論点については、別の議題であると弊社は考える。長年、エコノミストの議論の的となってきたものの、ビットコインはこれまでのマネーと明らかに異なるため、新たなまったく異なる情報で再び議論することが必要であろう。例えば、信用拡大サイクルを原因とするインフレやデフレは、ビットコインベースの金融システムでは、銀行預金や債務に基づく金融システムへの影響と比べて、非常に異なる影響を及ぼす可能性がある。債務ベースの金融システムにおけるデフレの主な問題点は、債務の実質価値を増大させ、景気下降スパイラルを導く点にある。ビットコインをはじめとする非債務ベースの金融システムのデフレの影響はそれほど明らかでない。

ビットコインがより優れた経済モデルにつながるとは必ずしも限らないが、この分析は、ビットコインが今までに登場したモデルと比べて、この経済モデルを多少なりとも独特なものとし、恐らく興味深くするいくつかの特質を備えていることを提示しているものと考えられる。したがって、掘り下げる価値のある領域のように思われる。

多くの人にとって、ビットコインの最終目標は十分な支配力を持つことにある。それにより、信用拡大力が大幅に減少すれば、信用サイクル、ひいてはビジネスサイクルを中立化する可能性がある。これはきわめて野心的な目標であり、実現の可能性はきわめて小さい。ビットコインがこの規模まで拡大する稀な状況であっても、別の不測の経済的問題(特にビットコインにとって)が生じる可能性がある。