原文: A brief history of Stablecoins (Part 1) – BitMEX Blog

抜粋:本稿では、BitShares (BitUSD) および MakerDAO (Dai) の 2 つのケーススタディを中心に、分散型ペッグ通貨(stablecoin)の歴史をざっと振り返る。さまざまな設計チョイスの有効性(価格やプールされる担保など)を考察し、有効なペッグ通貨は、金融テクノロジーの究極の代名詞となる可能性が高いものの、当社が今まで考察したシステムはいずれも意義深い規模となるだけの堅牢性を持ち合わせていないという結論に至った。考察対象となった通貨は、「消去法」的な論理を根拠に、ある程度価格安定性を実現しているものの、こうした根拠はテクノロジーの向上に伴い関連性が薄れるように思われる。

概要

分散型ペッグ通貨は、ビットコインのような仮想通貨(検閲耐性のあるデジタルトランザクション)と米ドルや金をはじめとする伝統的な金融資産の安定した値動きという両方の特質を達成することを目的とする。こうしたシステムは、Tether など、一企業が米ドル担保プールをコントロールする結果、システムが中央集中型となり、当局により閉鎖されるリスクを負うトークンと大きく違う。

分散型取引所のアイデアと幾分似通った点があるのに加え、分散型ペッグ通貨は金融テクノロジーの「究極形」と呼ばれている。これは、想定されるメリットの大きさによるものである。当社の意見では、こうしたテクノロジーが社会を変革する力は強大であり、交換レートが浮動するビットコインやイーサリアムトークンをはるかに上回る可能性がある。分散型ペッグ通貨を利用すれば、交換レートの変動や未知のトークンの仕様をユーザーや業者に勧める難問に悩むことなく、ビットコインのメリット (検閲耐性と電子取引能力を兼ね備える) を享受できる。こうしたシステムが大成功する可能性は高く、以下のとおり、関連プロジェクトが多数企画されているのは、当然と言える。

ペッグ通貨プロジェクト一覧

| 名称 | 種類 | 開始日 | ホワイトペーパーのリンク |

| BitShares (BitUSD) | 仮想Crypto-collateralized | 2014年7月21日 | ホワイトペーパー |

| Nu (NuBits) | 仮想通貨が担保 | 2014年9月24日 | ホワイトペーパー |

| Steem (SteemUSD) | 仮想通貨が担保 | 2016年4月19日 | ホワイトペーパー |

| Corion | 無担保 | 2017年10月14日 | ホワイトペーパー |

| MakerDAO (Dai) | 仮想通貨が担保 | 2017年12月27日 | ホワイトペーパー |

| Alchemint | 仮想通貨が担保 | 2018年9月 | ホワイトペーパー |

| BitBay | 無担保 | 2018年9月 | ホワイトペーパー |

| Carbon | 無担保 | 未定 | ホワイトペーパー |

| Basis | 無担保 | 未定 | ホワイトペーパー |

| Havven | 仮想通貨が担保 | 未定 | ホワイトペーパー |

| Seignoriage Shares | 無担保 | 未定 | ホワイトペーパー |

こうしたシステムの構築に伴う技術的問題は軽視されがちである。実際、金融市場につきもののサイクルや激変、ボラティリティに十分耐えうるほど堅牢な分散型ペッグ通貨システムの構築はほぼ不可能と言える。たとえば、大半の法定通貨は、米ドルも含めて達成できていない。米ドルの銀行預金は信用サイクルによるリスクにさらされるためだ。したがって、米ドルを基盤に構築されるペッグ通貨システムに、伝統的な銀行業務を上回る信頼が寄せられるとは考えにくい。

経済学では、マネーサプライ (貨幣供給) という概念があり、階層が増えるにつれ、リスクとインフレへの潜在的影響力は増大する。このペッグ通貨システムは、新たな高リスク階層に加わり得る。

- M0 – 紙幣・硬貨と中央銀行への預金

- M1 – 銀行当座口座預金 (M0を含む)

- M2 – 銀行普通預金口座の預金 (M1を含む)

- M3 – マネーマーケット口座の資金 (M2を含む)

- MZM – 要求払いのすべての金融資産への投資資金 (M3を含む)

- MSC (シンセティック仮想資金) – シンセティック仮想ペッグ通貨システム内の資金 (MZMを含む)

分散型ペッグ通貨テクノロジーがいかに高度または洗練されていたとしても、上記マネーサプライツリーの階層よりこのトークンの堅牢性は低いものと考えられる。

本稿では、米ドルタイプのシンセティックシステムの構築で最も顕著で興味深い試み、2014年の BitUSD とより新しいプロジェクト MakerDAO (Dai) について考察する。

ケーススタディ: BitShares (BitUSD) – 2014年

| データ | |

| コイン名 | BitUSD |

| 発行日 | 2014年7月21日 |

| 仮想通貨担保 | 有り |

| 値決め | なし |

まず、BitShares プラットフォームのペッグ通貨 BitUSD を取り上げる。BitShares は2014年に次の3人によって立ち上げられた DPoS (delegated proof of stake) プラットフォームである。

- Daniel Larimer (EOS と Steem の主要アーキテクト)

- Charles Hoskinson (イーサリアムの元創業 CEO で Cardano のアーキテクト)

- Stan Larimer (Daniel の父親)

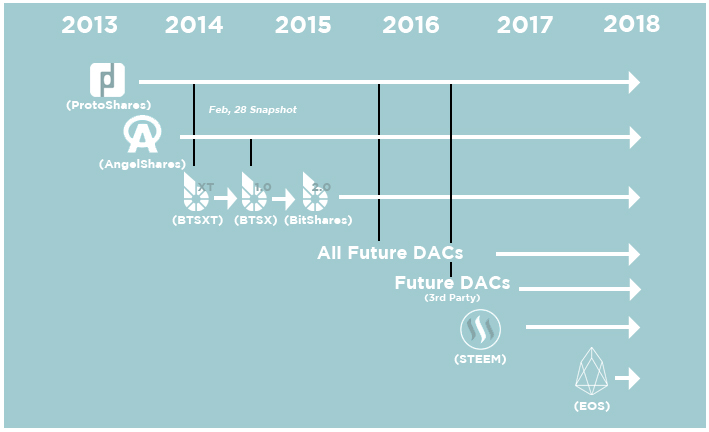

BitShares は、Daniel Larimer がリリースした一連の分散自律型組織 (DAC) タイプのプラットフォームの 1 つである (下図を参照)。

(注:Daniel Larmier の会社 Invictus Innovations は、トークン/DAC プラットフォームを多数リリースしている。Protoshares、Angelshares、BitShares はその数例である。黒い矢印は、Protoshares コイン保有者が新規チェーンのトークンを付与される仕組みを示している。Invictus Innovations はこうしたトークンを新しい DAC プラットフォームで配布することを約束していた。出典:BitSharestalk)

BitUSD Marketing material

(出典:Youtube ビデオ「Introduction to BitShares)

BitUSD システムの仕組み

| 資金プール | 説明 |

| Bitshares | BitShares プラットフォームのネイティブ通貨 |

| 担保となる Bitshares | 担保となる Bitshares には別のプールがあり、ペッグ通貨の予備として使用される。 |

| BitUSD | 米ドルの価値を追跡する仕組みを持つペッグ通貨 |

| 参加者グループ | 説明 |

| BitUSD 保有者 | ペッグ通貨 BitUSD の投資家と使用者。BitUSD 保有者は、担保として保有されるBitshares のトークンを換金できる。 |

| BitUSD 作成者 | 市場で売却 (新規ローンを組む)するか、BitShares を担保として預託することで新規BitUSD を創造する者。当該ローンは短期向けであり、期限後、更新または当初証拠金レベルまで担保を上乗せする必要がある。 |

| トレーダー | プラットフォーム固有の分散型取引所で BitUSD を Bitshares に交換 (またはその逆)する者。Bitshares 対 BitUSD 市場価格が存在する。 |

| ブロックプロデューサー | Bitshares ブロックのプロデューサー/採掘者は、BitUSDを支えるために BitShares を消費する役割を持つ。ただし、この役割を実行するのは、BitShares の価値と BitUSD の価値の差が 150% 未満となった場合に限られる (システム独自の分散型取引所の BitUSD vs BitShares 取引レートに基づく)。採掘者はこれを受け、Bitshares を使ってBitUSD を換金/破棄できる (当初証拠金レベルの150%が200%に増加後)。 |

| 価格安定メカニズム | 価格方向 | 説明 |

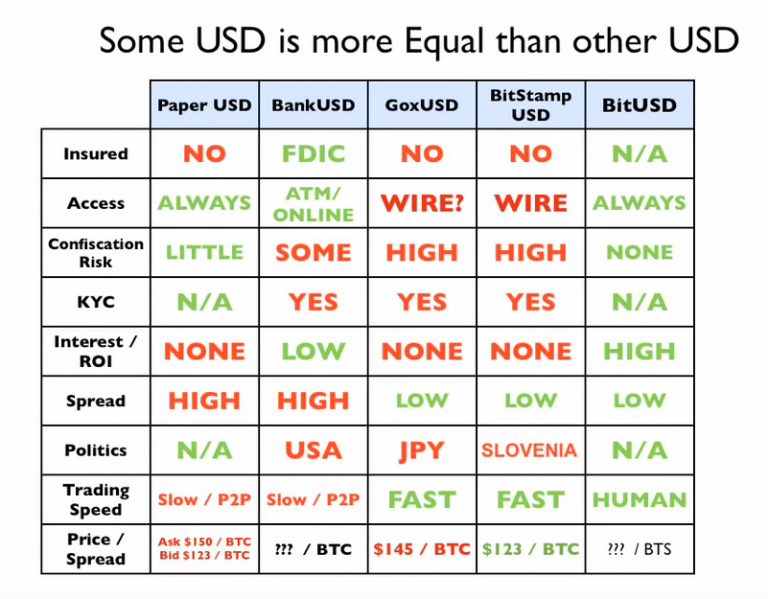

| 投資家の心理 (不透明感、価格水準の正当化) | 両方向 | BitUSD システムには特定の価格安定メカニズムは存在しないようである。誰でも BitUSD を換金・作成できるが、こうした移動時の価格は、分散化型取引所の BitUSD 対 BitShares 価格によって決められ、「実際の米ドル」とはリンクしない。ある意味、価格は自律的に決められる。したがって、BitUSD を 1 ドルに維持する直接的メカニズムはないが、これに対し「なぜほかの価格で取引されるのか?」という反論が浮上する。当社の見解では、この論理は説得力に乏しい。 |

| BitUSD 換金 (間接的) | プラス | 担保通貨 (BitShares) の価値が下がれば、BitUSD 保有者はBitUSD を 1 ドル相当のBitShares に換金できる。この扱いは、BitUSD の市場価格が 1 ドルのままであり、十分な量の BitShares が担保として預託されているという前提に立つ。

この価格安定メカニズムは、BitShares の価値が下落し、BitUSD 市場価格が1ドルにとどまる場合のみシステムの整合性を保護するものであり、BitUSD 価格を 1 ドル前後に直接安定させるものではないというのが当社の見解である。BitUSD 価格が1 ドルから乖離しても、このメカニズムでは価格の修正はできない。担保価値の維持を目的とするメカニズムとペッグ通貨価格を直接集約させるメカニズムとの違いを明確に区別することが重要である。 |

弱点

担保価値の下落リスクに左右される– BitShares はテストされていない新しく低価値の資産であるため、価値が変動しやすい。BitUSD を創出するために使用されるあるローン期間中にトークン価値が 50 %急落した場合、担保が不十分となりペッグが下落する可能性がある。

値決めの欠如 – この設計で最も疑問視される点は、値決めの仕組みがなく、実世界の交換レートがシステムに提供される点であると当社は考える。ただし、値決めシステムは導入に手間がかかり、いくつかの弱点と価格操作の余地を伴うことがある(この点については、パート 2 で掘り下げる)。この唯一の迂回策は、どのペッグ通貨システムも分散型取引所の価格フィードを必要とする点である。理論上は、米ドル現物のトランザクションからの分散型価格フィードを公表できるが、BitShares の分散型取引所は、「米ドル現物」を認めなかった。Bisq などの分散型取引所システムは、中央決済なしに、論理上「米ドル現物」の価格を認め、分散型価格フィードを提供可能にした。したがって、ペッグ通貨はいずれ、流動的で堅牢な分散型取引プラットフォームの上の階層 2 のテクノロジーと見なされる可能性がある。いずれにしても、こうしたシステムの実現が大前提となる。

操作 – 分散型取引プラットフォームでの Bitshares 対 BitUSD 市場の取引高は小規模である。そのため、ブロックプロデューサーは、Bitshares の価値が BitUSD と比較して下落させることで、Bitshares を割安に取得できるように操作できる。

価格安定メカニズムの欠如– このシステムの主な弱点は消去法的論理以外、価格を 1 ドル前後に保つメカニズムがない点である。

Daniel Larimer によるシステムの擁護

Daniel の見解によると、BitUSD 作成メカニズムは、金融機関によって実在化する点で、米ドルが経済で創出される仕組みと類似する。

つまり、通常の銀行制度で米ドルが生み出される方法と同じように創出される。ドルは担保によって保証され、存在するようになる。現在の銀行制度では、担保は自宅である。我々のシステムでは、DAC 自体を共有し合う。

(出典:Lets talk Bitcoin episode 129)

ある意味、Daniel のこの発言は正しいが、本稿の冒頭で説明したとおり、こうしたシンセティックドルは伝統的銀行の創出したドルに比べて著しく信頼性に劣るうえ、基礎貨幣とかけ離れた存在であるため、まったく新しいリスク階層とみなされ得る。そのうえ、銀行ローンを取得する際、銀行は通常、顧客の要求に応じて実際の現金を顧客に提供する法的義務を負う。BitUSD 所有者に対しこうした扱いが可能であったとしても、BitUSD 作成者にとってこれは法的義務に相当しない。銀行が預金を払い戻すだけの準備金を現金で通常保有していないのは明らかであるものの、そうする法的義務を負うという事実は、米ドルの銀行預金が BitUSD と一線を画す重要な点であると考えられる。

価格安定メカニズムの欠如という弱点に対し、Larimer は、「価格フィードは不要という仮定」を支持し、次のように主張する。

価格が実質的にショートする方向で動く場合、自動マージンコールの導入により、市場で強制的にショートカバーし、買い戻すようになっている。これが価格を安定させる。市場ペッグは、すべての市場参加者が、将来の売買予想に基づき売買するという前提の下で機能する。合理的な唯一の選択は、将来のペッグに基づき取引すると想定することだ。そう考えない場合、価格の方向性を決める必要がある。判断できないならば、市場から退くことだ。機能すると考えない場合、持ち分を売り、撤退する。何よりシステムはうまくいかなくなるだろうから。つまり、これは自律的な市場ペッグであり、資産は常にドルの購買力を伴うことになる。

(出典:Lets talk Bitcoin episode 129)

1 ドルという価格が「合理的な唯一の選択」というこのアイデアは説得力に乏しいと当社は考える。価格が 1 ドルでなければ、何ドルになるというのだろう?と言っているのと同じことである。この論理はある程度の期間、通用するかもしれないが、持続不能であり、拡張性があるとは思われない。

結論

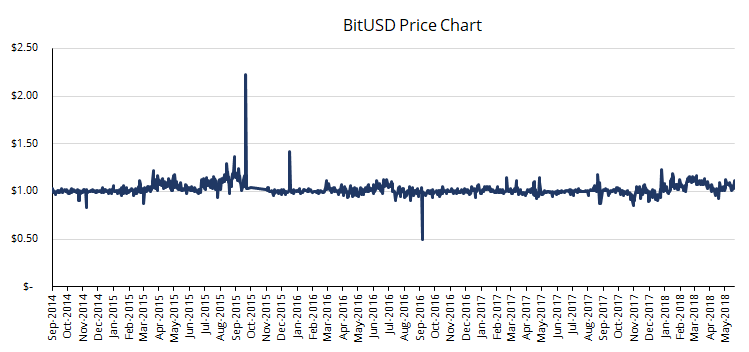

BitUSD の取引高は期待水準を大幅に下回っている。一時は、発行高が約 4 万ドルに落ち込んだ。また、流動性もかなり低調で、価格は以下で図示するとおり安定度に欠ける。BitUSD の主要アーキテクトは、2017 年に新しいペッグ通貨「SteemUSD」の発行し、今回は価格フィードシステムを盛り込むと提案している。したがって、BitUSD は興味深い初期の実験でありと当社はみている。期待された成果を上げなかっただけでなく、堅牢なペッグ通貨の構築もなし得ていない。

(出典: Coinmarketcap)

ケーススタディ 2: MakerDAO (Dai) – 2017年

| データ | |

| コイン名 | Dai |

| 発行日 | 2017年12月27日 |

| 仮想通貨が担保 | 有り |

| 値決め | 有り (間接) |

次に考察するペッグ通貨は Dai である。この通貨は、イーサリアムプラットフォームを使用する。システムはきわめて複雑で、関連資金プールは 4 通り、安定化メカニズム候補は 6 通りある。現在の

Dai の発行高は約 5,000万ドル相当であり、まずまず安定している。

システムの仕組み

| 資金プール | 説明 |

| イーサリアム | イーサリアムは、Maker & Dai が使用するブロックチェーンプラットフォームのネイティブコイン |

| プール済みイーサリアム | イーサリアムは Dai トークンの発行の担保として使用されるプールに預託されている。これは、担保債務ポジション (CDP) とよく呼ばれる。 |

| Dai | Dai は プール済みイーサを担保にすることで生成される ERC-20 トークンであり、1 ドルで固定化するよう設計されているペッグ通貨である。 |

| メイカー | メイカートークンは MakerDAO のガバナンストークンで、エコシステムの安定化に関する多様なイニシアチブの投票に使用される。また、担保解除プロセス中に所有が強制され、その間、安定手数料がユーザーから徴収され、メイカー建ての支払いのみが受け入れられる。メイカーも ERC-20 トークンである。 |

| 参加者グループ | 説明 |

| Dai 作成者 | イーサリアムのスマートコントラクトへの送信者で、Dai と引き換えにイーサリアムをロックする。作成者は CDP 所有者としても知られる。 |

| Dai 保有者/ユーザー | Dai の保有者は、Dai の作成者である場合もそうでない場合もあり得る。ペッグ通貨の Dai の投資家または使用者である。 |

| メイカートークン保有者 | メイカートークン保有者は、MakerDAO システムの複数の機能とパラメータについて投票する。安定化手数料や清算率などの側面を管理し、ほかのグループを指名する責任を負う。 |

| 保管者 | このトレーダーグループは、Dai の担保を監視し、不十分な水準まで落ち込めば公開入札で担保を Dai で購入する。 |

| 値決め人 | 価格フィードの制作者は、メイカーとイーサリアム (Dai 自体でなく) のために所与の価格を選択するために集計・使用される価格情報を送信する。この代理人は MakerDAO トークン保有者によって指名される。

操作を防止するため、価格公表とシステムへの反映に 1 時間のタイムラグがある。また、価格選択には中央値タイプのメカニズムが使用され、最高値と最安値が除外される。値決め人に利益相反がある場合や操作に関与しようとする場合、この仕組みの堅牢性は不十分と証明される場合があるだろう。 |

| Global settler | 世界決裁者も MakerDAO トークン保有者によって指名される。Dai 保有者に固定価格で担保を償還する権利を与えることで、このグループは Dai システム全体を解消することができる。 |

| 価格調整メカニズム | 価格の方向 | 説明 |

| Dai の換金 | プラス | 主な安定メカニズムは、理論上、1 ドル相当のイーサリアムで Dai を換金できることである。換金は、CDP 所有者のみが実施できる (担保が不十分な場合を除く)。Dai の価格が下落する場合、値決め人が提供する価格フィードに基づき、CDP 所有者は、保有中の Dai を使用するか、市場で購入してから 1 ドル相当のイーサリアムで Dai を換金/削除できる。 |

| Dai の作成 | マイナス | Dai の換金プロセスを補完する Dai 価格の急騰防止メカニズムとして、イーサリアム保有者は、イーサリアムを CDP の中にハイチすることで、新しい Dai を作成できる。 |

| 目標レート(現在無効) | 両方向 | 「目標レートフィードバックメカニズム」(TRFM) という別の価格安定メカニズムがシステムに備わっている。ただし、まだ有効でなく、いくつかの仕様を解決する必要がある。

概念としては、MakerDAO トークン保有者が目標レートを設定することになる。このレートは実質的にスプレッドであり、Dai の作成や換金に適用され、価格修正機能を果たす。 |

| CDP 清算 (間接) | プラス | トレーダー/保管者が、ほかの CDP の保有担保を換金するメカニズムである。このメカニズムは、担保価値が Dai を支えるのに不十分な水準 (Dai の価値の150%)まで落ち込んだ場合のみ機能する。これは、CDP 所有者にとってCDP を買い増して、イーサリアムの大幅バッファを確保する誘因となる。

これはシステムの整合性確保と担保価値の確保に必要なメカニズムである。ただし、この仕組みが Dai の価値を 1ドルに維持するよう直接働きかけるかは不明であり、安定メカニズムを基盤にブロックを積み上げるようなもの (すなわち担保水準の確保のみに役立つ) だと考えることができる。有意義な仕組みとするには、ほかの換金システムが必要であると見られる。 |

| グローバル決済 | プラス | このメカニズムは、随時トリガーされる可能性がある。トリガーによって、すべての Dai 保有者は固定価値 (トリガー時の値決めフィードに従い 1 ドル相当) のイーサリアムへの転換を選択できる。または、システム内の総担保水準に鑑み、可能な価格となる場合もある。この転換と通常の換金との違いは、価格が固定的で、特定の CDP に抱き合わされているわけでなく、すべてのDai トークン保有者が利用できる点である。

このメカニズムの趣旨は、CDP 保有者への警告として使用して、価格下落時に、続落を待つのでなく、Dai を換金し続けるようにすることにある。 世界決済は、バグなどの緊急時にも利用できる。 |

| MakerDAO トークン発行 (間接) | プラス | MakerDAO トークン保有者は、難局時における買い手の役割を担う。システム内の担保(プール済みイーサリアム)水準が担保の100% 未満に落ち込んだら MakerDAO は自動的に作成され、公開市場で入札され、システム内に必要担保を確保するために、追加資金を調達する。システム内の担保が不足する場合、メイカーの保有者が損害を負担する。

このメカニズムでも担保の価値は保護されるが、Dai の価格を 1 ドルに接近させる直接的効果は持たないものと見られる。 |

軸となる安定メカニズムの分析 – Dai の換金

Dai の価格が低すぎる場合、主な安定メカニズムは CDP 所有者の換金能力であるように思われる。また、Dai の価格が高すぎる場合には、新たな Dai を創造する能力がそれに当たる。たとえば、Dai の価格が 80 セントに下落した場合、CDP 所有者は市場で Dai を購入し、換金して、1 ドル相当のイーサリアムを手に入れ、まずまずの利益を上げることができる。通常の状況でシステムはこのように機能するはずである。

上記は Dai の価格を 1 ドル前後に維持する堅牢な安定メカニズムに思われる。ただし、CDP 所有者が Dai の価格上昇を予想 (1 ドルへと修正) する場合、この理論は機能しない可能性がある。Dai の価格が 80 セントに下落した場合でも、CDP 所有者が 60 セントまで続落すると予想するならば、当該所有者は換金に躊躇する可能性がある。60 セントならさらに大きな利益が期待できるためである。価格が 80 セントを付けた後、続落しないという保証はない。

したがって、安定メカニズムには Dai 所有者と CDP 所有者という 2 つのグループの力関係の変化が影響し得る。この 2 グループは、基本的に市場で逆の取引をしており、Dai の所有者は Dai を売却し、 CDP 所有者は買い手候補となる。CDP 所有者の力が強くなり、資本、忍耐、協調性、決断力で上回ると、このグループは Dai トークンの保有者の裏をかき、価格を下げてから買い戻して大儲けすることができる。可能性は小さいように思われるが、この安定メカニズムはすべての市場状況で機能しない可能性があると当社は見る。当社は BitUSD より Dai の方に軍配が上がると考えるが、Dai ペッグ通貨は市場心理と投資家の期待感に限定的ながら依存する点は、BitUSD と同様である。したがって、Dai ペッグにも弱点があり、規模の拡大は見込み薄である。

世界決済システムは、上記リスクを軽減できる。CDP 所有者が Dai 価格を低すぎる水準に誘導できた場合、それにより世界的に決済が活発になり、Dai 所有者はイーサリアムを 1 ドル前後で買い戻すことになろう。したがって、世界決済システムに脅威が及ぶと Dai 価格は高水準にとどまる。ただ、ここでも、こうした脅威の効果は多様なグループ、CDP 所有者、MakerDAO トークン保有者、世界決済の活性化要因の確信度合いによって変化する。

結論

当社の見解によると、Dai は現在までに作成されたペッグ通貨システムのうち最も洗練し、高度なものの1つである。反面、Dai の安定性メカニズムを掘り下げると、安定性を保証する強力なメカニズムは一切見当たらない代わりに、複雑なネットワークシステムがあり、ある程度相互を参照する回覧ロジックを採用している。この複雑性は 強力かつ明確な安定メカニズムの不在を際立たせ得るものであると主張することもできるが、実験段階におけるシステムの設計に対する試行錯誤アプローチを示すものであると見られる可能性の方が大きい。

したがって、システムは、BitUSD ほどでないにしろ、投資家の期待感と心理になお左右される。安定化システムは少なくともしばらく機能する可能性があるが、市場の混乱やDai 保有者とCDP 所有者とのある種の力の不均衡に耐えるほどの堅牢性は持ち合わさない。つまり、究極の仮想通貨の模索はなお続くことになる。