BitMEX リサーチチームより

原文:Facebook Takes on ETF Giant Blackrock, with a Fixed Income ETF called Libra

要旨:ソーシャルネットワーク大手のFacebookは、私たちが「Libra ETF」と呼ぶ「Libraコイン」により、従来の金融業界およびETF業界に大胆な動きで戦いを挑みました。私たちは、「Libra」に関して未だ回答されていない点が多く、「Libra ETF」は従来のETFと比較して透明性に欠ける可能性があると見ています。「Libra」のもう1つの重要な欠点は、従来のETFとは異なり、投資収益がユニット保有者に分配されないことです。「Libra」には、従来のETF商品と比較して重大な欠点があるものの、Facebookは、WhatsApp(ワッツアップ)やInstagram(インスタグラム)などのプラットフォームを通じて幅広い消費者を掴んでいることから、「Libra」は重要な競争優位性を獲得する可能性があるというのが私たちの結論です。

(Facebook vs Blackrock – The battle for the ETFs)

概要

「Libra」の仕組みは、ユニット保有者が金融資産バスケットの金融収益を受け取る権利を有する、人気の上場投資信託(ETF)モデルに似ています。ユニットは取引所で取引可能であり、公認の参加者で構成される選抜グループは、原資産を利用してユニットを創出したり、償還を受けたりすることができます。

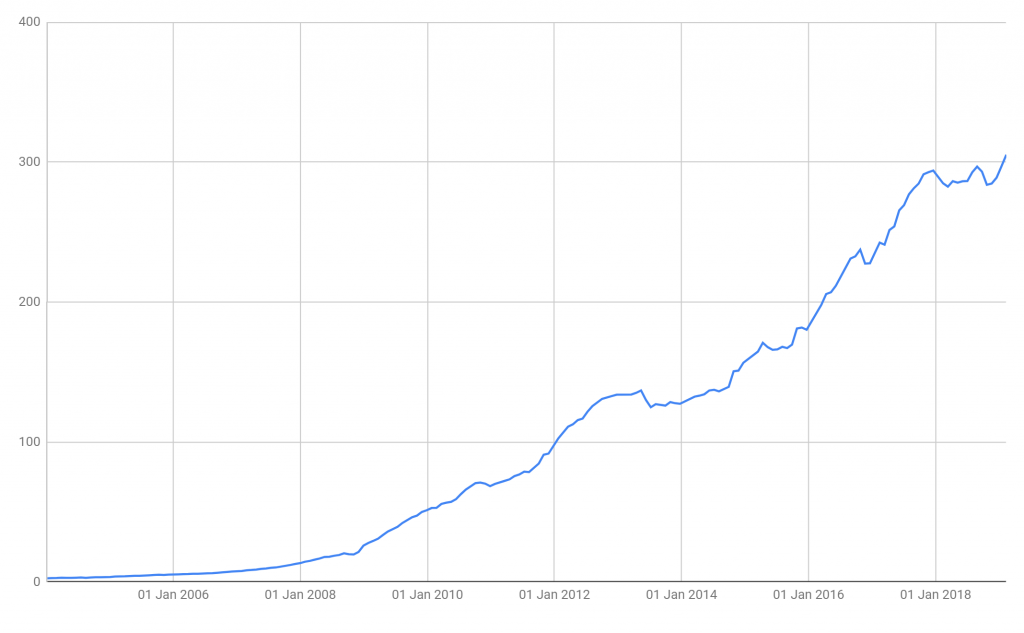

2019年2月の記事で指摘したように、ETF業界はこの10年ほどで、特に固定収益金融商品の分野においてかなりの成長を遂げてきました(下の図1を参照)。2019年6月、ソーシャルメディアおよびインターネットのコングロマリットであるFacebookの参入により、BlackrockやVanguardなどの既存のプレーヤーに対する挑戦が始まり、ETF業界は衝撃を受けました。Facebookは、やはり固定収益と国債に重点を置いた新たなETF、「Libra ETF」の発売計画を発表し、Blackrockの「iShares Core US Aggregate Bond ETF」(AGG)に対して直接挑戦を挑んできたのです。

図1 – 米国の投資家をターゲットにしたトップボンドETFの規模 – 単位:10億米ドル

(注:このグラフは、以下の債券ETFの時価総額を表しています。

「iShares Core U.S. Aggregate Bond ETF」、「Vanguard Total Bond Market ETF」、「iShares iBoxx $ Investment Grade Corporate Bond ETF, Vanguard Short-Term Corporate Bond ETF, Vanguard Short-Term Bond ETF」、「Vanguard Intermediate-Term Corporate Bond ETF」、「iShares J.P. Morgan USD Emerging Markets Bond ETF」、「Vanguard Total International Bond ETF」、「iShares MBS Bond ETF」、「iShares iBoxx $ High Yield Corporate Bond ETF」、「PIMCO Enhanced Short Maturity Strategy Fund」、「Vanguard Intermediate-Term Bond ETF」、 「iShares Short-Term Corporate Bond ETF」、「SPDR Barclays High Yield Bond ETF」、「iShares Short Maturity Bond ETF」)

新たなETFと従来のETFの仕組みを比較

下の図2は、革新的で新たな「Libra ETF」を分析し、従来のETFであるBlackrockの「iShares Core US Aggregate Bond ETF(AGG)」と比較したものです。当社の分析によると、「Libra」商品は新しいものの、保有額の透明性やNAV(純資産総額)の開示頻度など、関連情報の多くがまだ開示されていません。

またこの分析は、「Libra」の場合、ポートフォリオ管理において、不必要な複雑さに悩まされる可能性があることを強く示唆しています。ファンドは、世界中のさまざまな業界の多くの事業体からなる「Libra協会」によって管理されるようです。これらの事業体がETFの発行に責任を持ちますが、その事業体のリストはさらに拡大する予定です。また、投資のマンデートが明らかではありません。これとは対照的に、Blackrockの固定収益ETF商品には、ETFの発行体とは独立して管理されるブルームバーグ・バークレイズ米国債総合指数をトラックするための明確な投資マンデートがあります。

おそらく「Libra」商品の最も重大な欠点は、ユニット保有者に投資収益を受け取る権利がないと見られる点です。ほぼ同一の資産クラスを中心とした投資利回りが2.6%程度のBlackrockの商品に比べて、不利な契約です。「Libra」の擁護者は、経費は何らかの方法で賄われる必要があり、「Libra」の経費はまだ明らかにされていないと反論するかもしれません。しかし、ETF業界はすでに競争が激しく、Blackrockはわずか0.05%の経費で運営されています。

この経費は、約2.6%という商品の予想投資利回りよりもはるかに低いのです。したがって、「Libra ETF」には価格競争力がない可能性があり、これから投資しようという人たちにとっては、潜在的な不利益となり得ます。

図 2 – 「Libra ETF」 vs 「iShares Core U.S. Aggregate Bond ETF (AGG) 」– 詳細比較

| Libra ETF |

iShares Core U.S. Aggregate Bond ETF (AGG) |

|

| ローンチ時期 | 2019年6月 | 2003年9月 |

| 発行者 | The Libra Association(リブラ協会)/Facebook | Blackrock |

| 管理資産 | 不明 |

635億米ドル |

|

資産クラス |

固定収益

|

固定収益 – 投資適格な国債および社債 |

| 原資産指数 | 不明/該当なし | Bloomberg Barclays U.S. Aggregate Bond Index(ブルームバーグ・バークレイズ米国債総合指数) |

|

ポートフォリオマネジャー |

スイスに本拠を置くリブラ協会が積立金を管理する予定。マンデートは今のところ未公開。現在の会員は以下の通り:

|

James Mauro と Scott Radellが、指数をトラックするための明確で強制力を持つマンデートを保有 |

|

手数料 |

不明 |

0.05% |

|

投資利回り |

不明 |

2.6% |

|

投資収益の利用 |

ユニット保有者は、投資収益に対する権限がない。投資収益は:

|

ETFのユニット保有者に帰属 |

|

利用可能な取引所 |

現在のところなし The Libra Association(リブラ協会)は

|

ニューヨーク証券取引所 |

|

創出/償還バスケット規模 |

不明 |

100,000 ユニット |

|

公認参加者(ユニットの創出および償還 の権限が与えられた団体) |

公認のリセーラーであるが、今のところ未公開 |

投資銀行 |

|

ファンド監査人 |

不明 |

PwC |

|

保有高および純資産総額(NAV)の情報 |

不明 |

完全開示(毎日発行) |

また当社は、技術的な観点からこの2つのアルタナティブ商品を分析しました。以下の図3が示すように、これらの金融商品における重要な違いは、「Libra」トークンの管理が一部デジタル署名によって行われる可能性があるということです。アドレスのホワイトリストが実装されなければ、これにはいくつかの利点があります。

- 匿名性

- 検閲に対してある程度の耐性あり

- 仮想通貨取引所との統合が比較的容易

しかし、2018年2月のテザーレポートで述べた通り、これらの特性を持つプラットフォームは最終的に、本人確認の徹底か、当局による閉鎖かというどちらかの選択を迫られる可能性があることは歴史が証明しています。Facebookはすでに、主要なプラットフォーム上において、政治的に物議をかもしている内容を検閲しているので、「Libra ETF」ユニットも、公開秘密鍵暗号によって管理される範囲が大幅に制限されるか、最終的には廃止される可能性があります。

図 3 – 技術および暗号化に関する考察

|

Libra ETF |

iShares Core U.S. Aggregate Bond ETF (AGG) |

|

|

コンセンサスシステム |

該当なし(ETF はコンセンサスシステムを必要としない) |

|

|

ブロックチェーン |

関連なし(ETF取引の記録をハッシュによってリンクされたブロックのチェーンにグループ分けすることは、ETFにとって重要ではない) |

|

|

デジタル署名に基づくユニットの制御 |

可能性あり:

|

なし |

結論

「Libra」には、ユニット保有者に投資収益を得る権利が与えられていないという重大な欠点があるにも関わらず、多くの業界アナリストは、従来のETF業界や既存の電子決済システムに与える「Libra」の影響を注意深く検討しています。

ETF間の比較において、当社は若干異なる見解を有するものの、大切なのは、「Libra」の仕組みには既存の金融商品と同様の特性があるということです。したがって、当社はこの比較は妥当であると考えており、「Libra」が競争力を高めたいなら、従来のETFのガバナンスや料金特性の一部を模倣する必要があると考えられます。

ただし、「Libra」は、Facebook、Whatsapp、Instagramなどのプラットフォームとの統合により、クライアントを引き付ける可能性があります。もし「Libra」が、コインを秘密鍵で管理することを可能にするような性質を保持するなら、これは興味深い展開であり、そうしたコインはテザー(Tether)のようなトークンからシェアを奪う可能性があります。しかし、当社の見方では、長期的に見れば、「Libra」はそうした機能を無効にするか、技術的に困難にする可能性が高いため、ごく少数のユーザーだけがこれらの「管理外」のウォレットを持つ可能性が高いと考えられます。そうなれば、「Libra」は手数料の高いETFに過ぎないということになります。