原文:BitMEX Leverage Statistics, April 2019 – BitMEX Blog ARTHUR HAYES

BitMEXの強みとして、ビットコイン / USD レートの取引で100倍のレバレッジを利用可能なことが挙げられる。この最大レバレッジを顧客がどの程度利用しているか尋ねられることが多い。そこで私は、2018年5月から2019年4月までの期間におけるXBTUSD無期限スワップに関するレバレッジ利用率の実績データを抽出するよう、社内のデータサイエンスチームに依頼した。

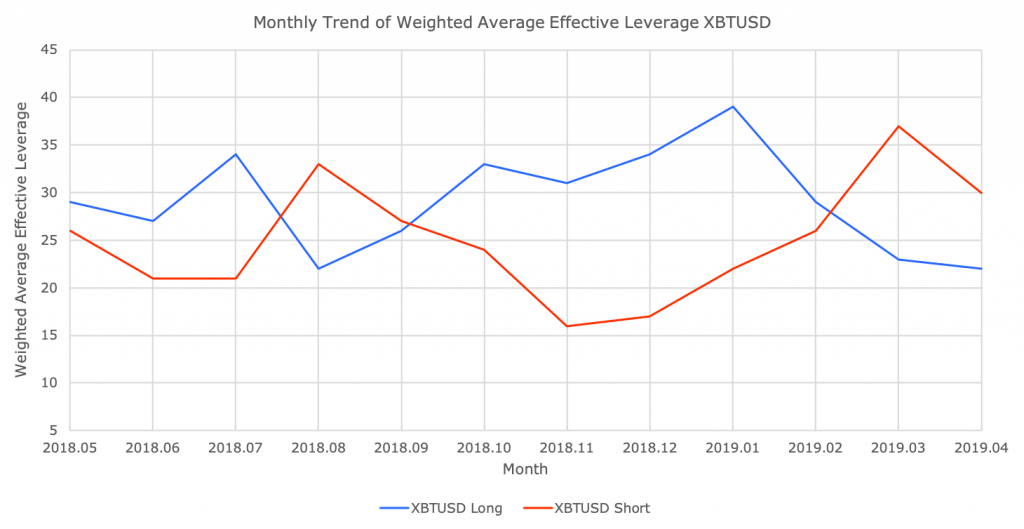

実行レバレッジパーセンタイル(右)

Y軸:加重平均実行レバレッジ

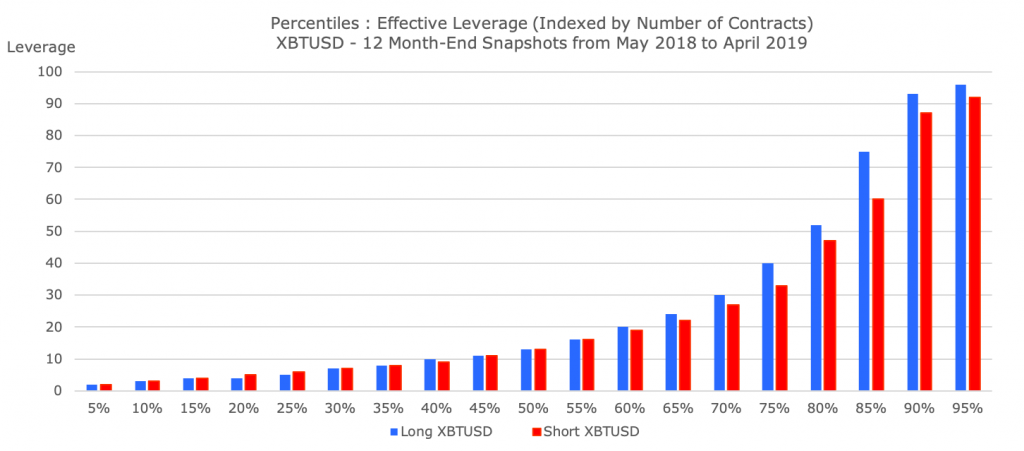

パーセンタイル:実効レバレッジ(契約数によるインデックス)

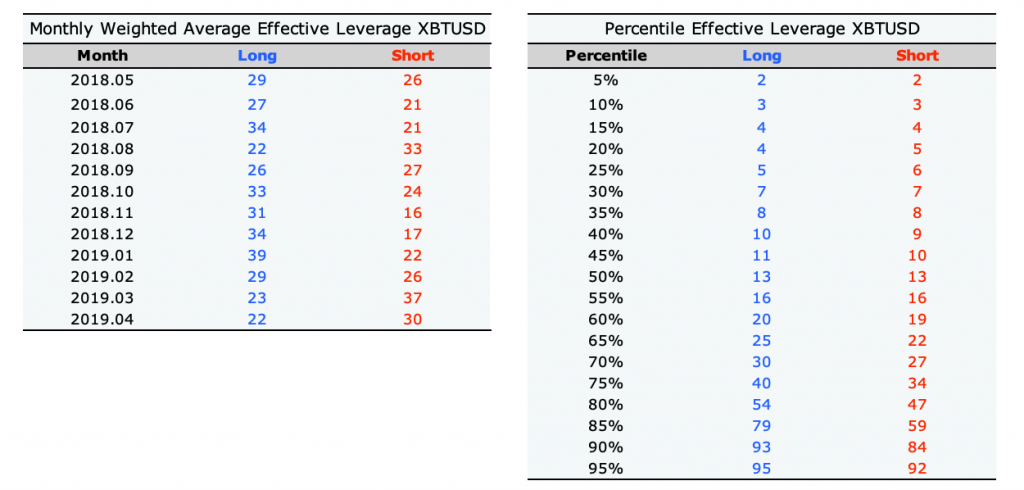

最初の表とチャートの組み合わせでは、XBTUSDロングとショートに関する月末の加重実効レバレッジを示している。

平均的に最大レバレッジを使用していないという点において、トレーダーは自身の判断に基づいてレバレッジを使用していることが見て取れる。

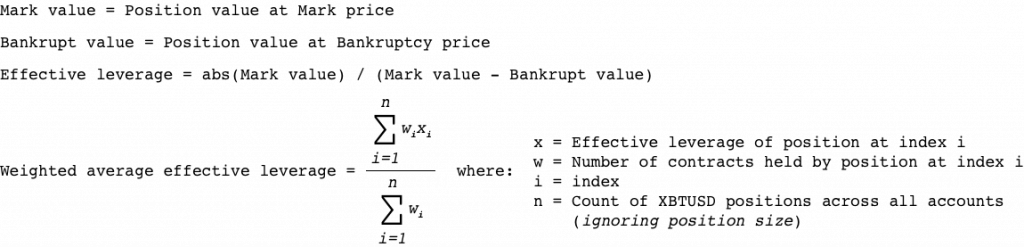

定義

月、方向、シンボルに分類して集計

破産バリュー=破産価格でのポジション価額

実効レバレッジ=abs(マーク値) / (マーク値 -破産値)

x = index i におけるポジションの実効レバレッジ

w = index iにおいてポジションに含まれるコントラクト数

i = インデックス

n = 全てのアカウントでのXBTUSDポジションの数(ポジションサイズは無視する)

パーセンタイルの計算方法

-

過去12ヶ月間の各月末においてタイムスタンプ(月末スナップショット)を設定し、全アカウントにわたり各ポジションの実効レバレッジを計算(最も近い整数に四捨五入)

-

計算結果値からリストを作成。このリストは、各ポジションの実効レバレッジを保有契約全体に割り当てることで作成される(4枚のポジションを持つアカウントが利用する実効レバレッジが3の場合、リストには「3 3 3 3」と付け加えられる)

-

このリストの所与のパーセンタイルは次の算式で得られる指数の値から見つけられる。(リストのカウント) * (求められるパーセンタイル)

大口投資家は小口投資家よりレバレッジが通常小さくなるため、平均を利用する場合は精密さに欠ける。これはBitMEXのリスクリミット機能の存在に依る。トレーダーは200XBTまでは最大100倍のレバレッジを利用できるが、それ以降、当初証拠金と維持証拠金の要件は50XBTごとに0.5%引き上げられる。

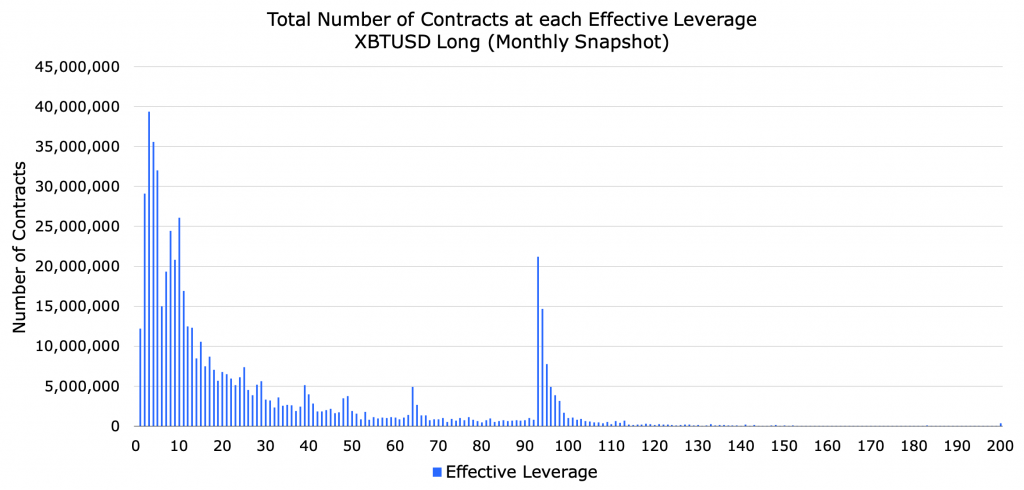

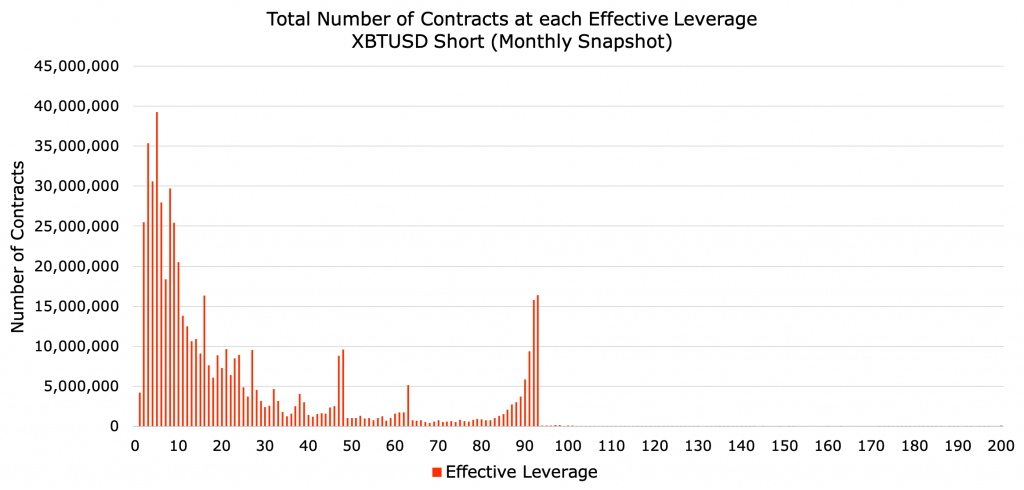

Y軸:コントラクト数

X軸:実効レバレッジ

Y軸:コントラクト数

X軸:実効レバレッジ

契約数ごとのレバレッジ分布を理解するために、2018年5月から2019年4月までの12か月におけるXBTUSDロングおよびショートポジションの月末平均値のヒストグラムを考察した。上記2チャートはこのデータを表示したものである。予想どおり、大口投資家は利用レバレッジの額が少ない。

XBTUSDのポジションを組む際に許容される最大レバレッジは100倍であるが、その後、実効レバレッジは200倍まで引き上げ可能(維持証拠金要件0.5%の逆数)であり、その時点で清算が発生する。

ヒストグラムの作成方法

12か月のすべての月末時点でそれぞれの実効レバレッジにおける合計契約数を計算してから、各合計数を12で割る(平均月末スナップショット)。

トレーダーがBitMEX市場のミクロ構造を理解するためにこれらのデータが役立つことを願う。今後、統計データの考察について定期的に投稿を続ける予定だ。