この記事は、2018年2月28日に配信されたBitMEX仮想通貨トレーダーダイジェストの日本語訳です。

2017年は年間を通して、「BTFD(押し目買い)」が仮想通貨トレーダーのスローガンとなりました。2018年は、最も決然とした HODLer(保有派)にとっても試練の始まりとなるでしょう。買いポジションを大量に組む最適な時期とはいつでしょう。言うまでも無く、$15,000、$10,000、$8,000ではありませんでした。

かつてトップランクの債券セールスだったある親友は、自分のことを一流のメソッド役者だと言います。職場には、完璧な髪型、腕時計、スーツを身にまとって現れます。こうした装飾品がなければ、Kポップスターを目指す若者のようです。そして、仕事が終われば、素の自分に戻ります。

金融サービスドラマの役者たちは、箔をつけるために衣装を身に着けます。正しいアクセント、由緒ある家系、高級服によって、売り込もうとしている金融商品や助言がペテンでないと知識のない素人に納得させることができるのです。

パフォーマンスは芳しくなかったものの、私も衣装を身に着けていました。毎週金曜、ドイツ銀行ではカジュアルな服装が許容されていました。ある金曜日、入社1年目の新米アナリストだった私は、ピンクのポロシャツ、ウォッシュ加工のジーンズ、黄色のスニーカーを着ることにしました。

その日の午後、株式部門の責任者が私の机のそばを通りかかったときに、私を見て、ボスに尋ねました。「一体、何事だ?」。スポーツ選手のような私の格好を揶揄していました。翌週、カジュアルフライデーがオフィスで全面的に廃止されたことを知りました。ありがとう、Arthur Hayes!

こうした役者たちを抱える企業は、なお、ビットコインに嫌悪感を抱いていますが、彼らは偽善的です。最近の相場の乱高下で、自分たちが販売する商品の投資家に痛手を負わせたのが好例です。

レバレッジ型、インバース型 ETF への熱視線

旧式 ETF は、特定の資産バスケットを保有するのに使用される商品です。SPDR S&P 500 のETF「SPY」はその一例であり、株式バスケットを保有することで、S&P 500 指数に間接的に投資したことになります。

米国で ETF がこれほど人気を集める主な理由として、投資家が退職口座で購入できるという点が挙げられます。退職口座には購入可能な資産の種類に関してさまざまな制約があります。通常、こうした口座では、先物契約の保有や信用取引はできません。

投資家はレバレッジや空売りの可能性を望んでいます。先物契約は、こうした種類の資産に投資する最もコスト効果の高い方法です。ただし、最小投資サイズが大きく、小規模投資家の参入ハードルを高くしています。また、退職ポートフォリオではこうした商品が認められていません。

こうした需要にこたえるため、ETF の発行企業はレバレッジ型とインバース型の ETF を発売し始めました。

S&P 500 指数(SPX)のインバース型 ETF を発売するとしましょう。この ETF の購入者は、指数が下落すると利益が得られます。

ETF のデイリーパフォーマンス = -1 * SPX デイリーリターン

1日目:

SPX 1日目始値 = $1,000

SPX 1日目終値 = $500

リターン = -50%

ETF のパフォーマンス = -1 * -50% = +50%

2日目:

SPX 1日目終値 = $500

SPX 2日目終値 = $1,000

リターン = 100%

ETF のパフォーマンス = -1 * +100% = -100%(破産!)

上記の単純な例では、インバース型 ETF が経路依存型であることを示しています。つまり、保有者はこの ETF を保有する間、コンベクシティを取得することになります。残念ながら、ロングでなくショートですが。

レバレッジ型とインバース型の ETF は着火した時限爆弾のようなものです。適当なボラティリティの期間に保有期間が長すぎると、投資成績は、想定した戦略をかなり下回ります。

また、ファンドマネージャーは、取引日の終了時にポートフォリオを再ヘッジし続ける必要もあります。取引高が増えるほど、投資銀行や取引所への支払い手数料が嵩んでいき、そのつけは、顧客に回されることになります。

顧客は、ショートガンマ、指標銘柄をアンダーパフォーム、膨らむ支払い報酬のトリプルパンチ状態に陥ります。誰が暴利をむさぼっているのでしょう。

ヴォロコースト

ボラティリティの売りは、2009年以来、個人・法人を問わず、確実に儲かる戦略でした。CBOE VIX 先物市場は、危機後、上昇気流に乗り、ETF 発行企業は、金融市場のこの未開拓分野に個人投資家が参加できるように、商品を上場し始めました。

個人投資家は、トランプ大統領にとっての増毛剤のように、VIX ETF が手放せなくなりました。

ボラティリティの継続的低下に伴い、個人投資家が VIX 先物を空売りできる指標連動証券(ETN)と上場投資商品(ETP)は急増しました。そんなとき、個人投資家を二重の悪夢が襲います。

最初の悪夢は、VIX 先物 の順ザヤです。2008年の暴落の再来を恐れた投資家は、コールとプット価格の押し上げを図りました。その結果、インプライドボラティリティが高まります。つまり、VIX 先物価格が、スポット価格を上回りました。ボラティリティが続落し続ける中、VIX 先物の売り手は、こうしたプレミアムを得ることができました。

2 番目の悪夢は中央銀行です。市場ボラティリティを急落させたのです。危機をほのめかすたびに、メディアは発作的になり、ショートに痛い目を負わせました。

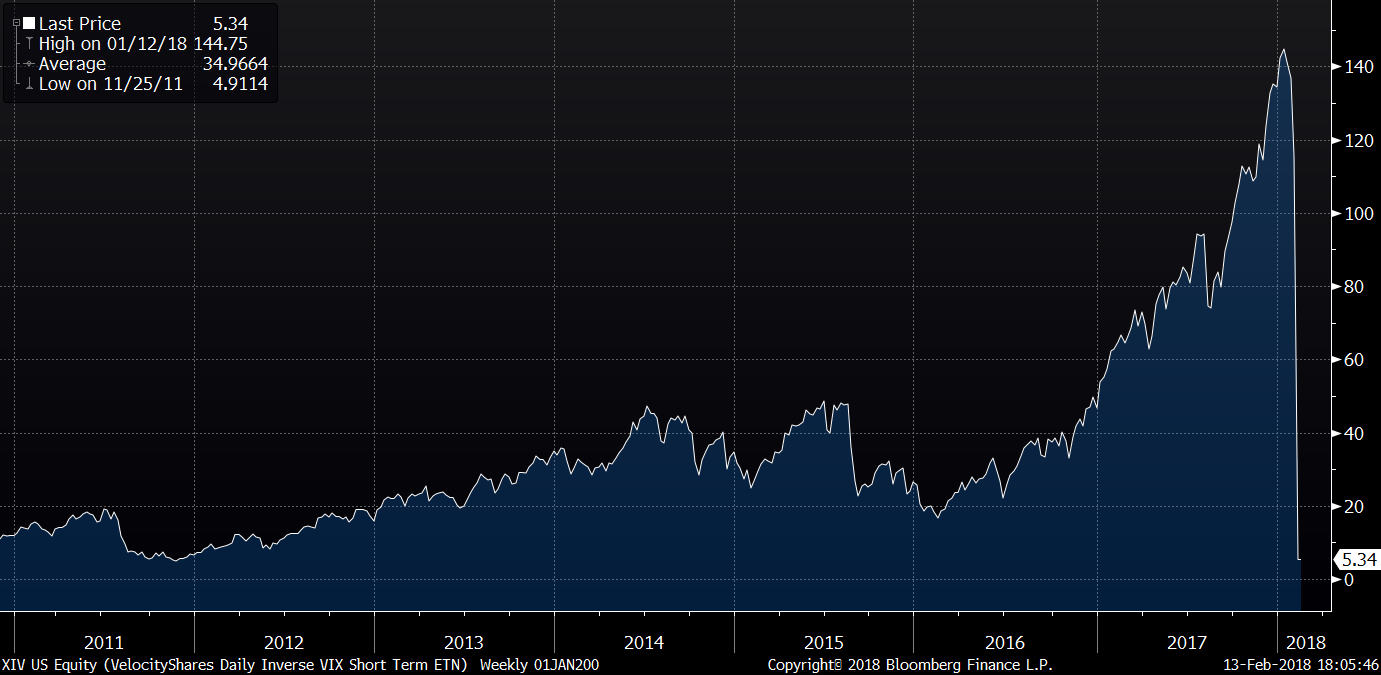

当時最も人気の高い商品に、クレディスイスが発行した「VelocityShares Daily Inverse VIX Short-Term ETN」(略称 XIV)がありました。XIV では、VIX の短期先物契約HEVCに投資し、指数自体には投資しないという戦略をとっています。市場が硬直的で、先物のベーシス(金利差)がゼロ前後の時には素晴らしい戦略ですが、期間構造が大幅に上方にシフトすると、損失が加速的に膨らみます。

先週、市場が急落するまで、万事順調であり、VIX と関連先物契約は急騰していました。あまりに急騰したため、ETN の純資産総額(NAV)の下落率は 1 日で 80%を超えてしまいました(VIX 価格が上昇すると、ETN 価格は下落)。目論見書には、1 度の取引セッションで、NAV の減少率が 80% を超えると、発行企業は ETN を償還できるという条項があります。そうなると、投資家のリターンはごく限られます。VIX 先物の短期ベーシスが一時的に上昇したことも踏まえると、投資家が確実に手にするのは、はした金にすぎないでしょう。

儲けと口座は、一夜で泡と消えました。ボラティリティの低下を拠り所に堅実に儲けていた投資家は一掃されました。

ビットコインの急激な変動は収まる

上記の例のとおり、人気のリテール商品も1度の取引セッションで消滅してしまいます。仮想通貨はリスクが高すぎると個人投資家に真顔で説く資格は銀行家にありません。こうした投資銀行こそ、ETF、ETN、ETP の怪しい仕組み商品を進んで開発し、「何より大切な」こうした投資家のポートフォリオを骨抜きにしたのです。

ビットコインの買い持ちは、短期または長期的に無価値となる投資に終わる可能性はあります。ただ、少なくとも、コンベクシティが正となる投資です。最大損失額は、投資元本であるのに対し、最大利益額は無限です。インバース型 ETF の数値と比較すると、最大リターン(レバレッジなしの場合)は 100%、最大損失も 100% です。ただし、こうした商品は経路依存型であることから、指標銘柄を長期的にアンダーパフォームすることは確実です。

こうした危険な商品を発行する銀行が、ビットコインを軽んじたとしても、無視することです。銀行が仮想通貨を嫌う唯一の理由は、そこから収益得る術がないためです。取引所を所有せず、仮想通貨の取引代行業務を拡大することもできません。ビットコインへの投資額は、銀行が営業するカジノへの投資額とは違います。

銀行は、こうした仮想通貨への消極的なスタンスを急速に変化させています。「吸血鬼チーム」のゴールドマンサックスは、仮想通貨業界に投資し始め、Poloniex を買収したばかりです。仮想通貨が悪質でないことをようやく認めつつあるようです。

コンプライアンス部門が銀行の仮想通貨取引を認めざるを得なくなるにつれ、銀行の姿勢は変わっていくでしょう。仮想通貨の割当が、突然、主要投資商品になるかもしれません。JP モルガン・チェースの Jamie Dimon 会長らは、仮想通貨の熱心な擁護者へと態度を一変させるでしょう。ただ、そのために、彼を責めるのは筋違いです。金融市場が舞台のドラマで、役を演じているにすぎないのですから。