Перевод статьи от 13 декабря 2017.

Аналитика BitMEX

Аннотация: в данной статье мы рассмотрели вопрос ценности биткоина. Мы пришли к выводу, что ни низкая стоимость платежей, ни сопротивление контролю, ни цифровые платежи сами по себе не являются особенно привлекательными. Тем не менее, если объединить деньги, не подверженные контролю, с возможностью их использования в электронном виде, мы получим потенциально интересный и даже в чем-то уникальный набор характеристик.

Краткий обзор

В экосистеме биткоина продолжаются споры и дискуссии на тему того, для чего существует биткоин. Служит ли он чем-то вроде «цифрового золота», для которого приоритетом являются четкий набор правил и устойчивая сеть, или биткоин должен рассматриваться в качестве платежной системы с упором на низкие транзакционные издержки?

Разумеется, для большинства людей желаемым результатом будет успех биткоина в обеих этих сферах, и в долгосрочной перспективе это возможно. Тем не менее, споры вокруг размера блока породили раскол в сообществе касательно того, какая область должна быть приоритетной в краткосрочной и среднесрочной перспективах.

В этой статье мы рассмотрим три основных характеристики денег и платежных систем:

– низкие комиссионные издержки за транзакцию;

– сопротивление контролю,

– и возможность проведения электронных транзакций.

Затем мы рассмотрим различные варианты необходимые для принятия решения относительно того, какой тип денег использовать, а также набор характеристик, предоставляемый каждым из этих вариантов. Мы рассмотрим, какую позицию должен занимать биткоин, чтобы иметь возможность предоставить уникальный выбор.

- Низкие транзакционные издержки

Низкие комиссионные издержки и простота использования для многих, очевидно, являются основным преимуществом биткоина. Расходы за транзакцию в биткоин ниже, чем у большинства онлайн-систем международных банковских переводов, например, у Western Union, что делает биткоин более привлекательным в глазах многих. Простота в использовании – ключ к принятию, поэтому существуют опасения, что, если принятие пользователями будет происходить слишком медленно, биткоин может проиграть альтернативным платежным решениям, будь то традиционные системы централизованного типа или токены, основанные на алгоритме распределенного доказательства выполнения работы (Proof-of-work), например, Ethereum.

Тем не менее, несмотря на то, что использование биткоина дешевле и, возможно, проще определенных централизованных альтернатив, во многих случаях централизованные решения являются быстрее и дешевле биткоина. Например, во многих западноевропейских странах розничные внутренние межбанковские переводы являются мгновенными и бесплатными. В Китае, Alibaba (BABA US) и Tencent (700 HK) предлагают быстрые, простые и дешевые платежные решения. Утверждают, что Tencent способен выполнять 200,000 транзакций в секунду, что во многом превышает возможности биткоина. Некоторые видят в этих предложениях риск для биткоина, тогда как другие рассматривают это как поле битвы, которую биткоин заведомо проиграл. Тем не менее, учитывая, что в настоящее время быстрые и бесплатные платежи недоступны каждому жителю планеты, биткоин может занять полезную нишу. Однако, если традиционные платежные решения смогут со временем обеспечить мгновенные и бесплатные платежи, так ли это рационально – разрабатывать Биткоин, опираясь на предположение, что они никогда не смогут предложить нечто подобное?

Витрина магазина, отображающая различные варианты электронных платежей, включая Alipay, WeChat Pay и Apple Pay

- Открытые и устойчивые к цензуре деньги

Некоторые участники биткоин сообщества ставят другие характеристики выше низких издержек. Наиболее часто они обозначаются, как «сопротивляемость контролю», хотя на самом деле могут включать в себя ряд родственных свойств. Ниже приведены основные аспекты:

– Возможность использования системы без получения разрешения;

– Невозможность блокировки платежей со стороны правительства или властей;

– Неспособность властей аннулировать платеж;

– Устойчивость к полной блокировке всей системы.

Тем не менее, так же, как и в случае с низкими транзакционными издержками, эти характеристики не являются уникальными. Физические деньги (банкноты и монеты) обладают теми же особенностями, делая биткоин очевидно бесполезным. Физические деньги не только имеют те же характеристики, но и обладают ими в гораздо большей степени, нежели биткоин. Наличные деньги также располагают дополнительными особенностями, которые не может предложить биткоин: возможность использования при отсутствии связи или устройства, например, смартфона.

Следует отметить, что биткоин, возможно, обладает одной интересной особенностью, которой не имеют физические деньги – сопротивление контролю со стороны платежной системы как таковой. В случае с биткоин, конечные пользователи имеют возможность обеспечивать соблюдение всех правил системы, чего нельзя сказать о физических деньгах. Отсюда возникают интересные свойства валюты, например, ограничение в 21 миллион монет и исключение других инфляционных механизмов, недоступных для физических денег. Таким образом, учитывая его денежные характеристики, биткоин можно назвать «цифровым золотом».

Случаи использования устойчивых к контролю денег

Сопротивление контролю иногда связывают с незаконной деятельностью, так называемыми черным или серым рынками. Хотя существует множество законных случаев их использования, например, отсутствие доверия партнеру по транзакции или высокие издержки по принудительным платежам, связанные с работой в нескольких юрисдикциях.

Области применения на черном рынке могут включать уклонение от уплаты налогов, отмывание денег, незаконную торговлю наркотиками, услуги, связанные с сексом, продажу нелегального оружия, взяточничество или организованную преступность. К серому рынку можно отнести несанкционированную продажу товаров и услуг. К транзакции на сером рынке можно отнести:

- Денежные переводы в или из страны, осуществляющей ведение контроля за движением капитала,

- Лицу, находящемуся под политическим давлением с ограничением использования собственных денежных средств,

- Покупку товаров или услуг по более низким ценам в т.ч. в другом регионе без согласия регулирующего органа, производителя или поставщика услуг; например, лекарственных препаратов, бытовой электроники или подписки на медиа-сервисы,

- Пожертвования по политически чувствительным вопросам,

- Продажу автомобилей без надлежащей регистрации,

- Продажу нелицензионного ПО или цифрового контента,

- Несанкционированные сделки с ценными бумагами на внебиржевом рынке,

- Участие в азартных онлайн играх или покере без соблюдения нормативных требований,

- Продажу баллов лояльности авиакомпаний на вторичном рынке,

- Использование онлайн-системы электронной торговли подростками, не достигшими возраста, позволяющего являться субъектом взаимоотношений с банком

- Использование средств электронной торговли женщинами в культурной среде, где женщинам не допускается иметь отношения с банком,

- Плату за основные услуги, например, услуги няни, без регистрации для учета налога с продаж или подоходного налога,

- Оплату услуг няни, имеющей несоответствующий миграционный статус,

- Платежи, совершаемые спецслужбами в пользу осведомителей.

Данные примеры делают случаи использования несколько спорными; можно указать на их ограниченность в виду отсутствия спроса на эти товары и услуги. Тем не менее, мы считаем, что существует значительный спрос на этот тип случаев использования; действительно, по оценке некоторых экспертов подобные виды деятельности занимают большую часть в объеме мировой экономической деятельности, в зависимости от методов оценки.

Кроме того, как было объяснено ранее, биткоин здесь не предлагает ничего нового, физические деньги уже обладают идеальными для этих случаев характеристиками и даже превосходят биткоин по качеству в отношении сопротивления контролю. Единственное ключевое отличие – это то, что физические деньги прочно укоренились в обществе, тогда как биткоин является относительно новым, что делает его потенциально более спорным.

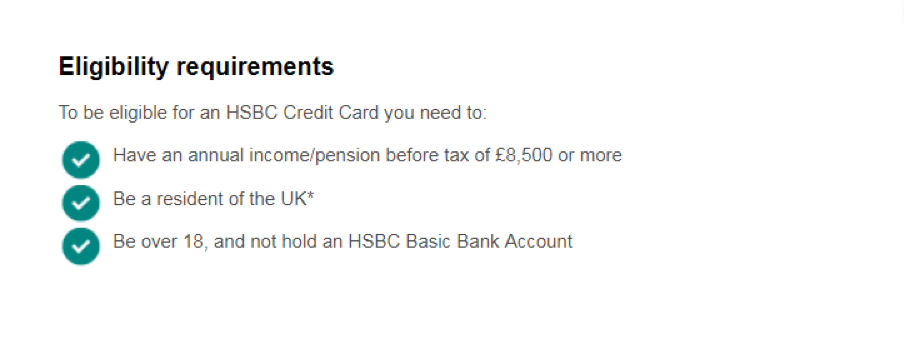

Критерии, необходимые для получения кредитной карты HSBC UK – пользователь обязан быть старше 18 лет

Критерии соответствия:

Чтобы иметь право на получение кредитной карты HSBC, Вам необходимо:

– иметь годовой доход/пенсию в размере не менее 8,500 фунтов до налогообложения;

– быть резидентом Великобритании;

– находится в возрасте старше 18 лет, не иметь HSBC Basic счет в банке.

Примечание: кредитные карты обычно используются в качестве технологической базы для осуществления мобильных платежей, что делает их недоступными для людей младше 18 лет, чего нельзя сказать о платежах наличными, для которых не нужны разрешения.

- Электронный платеж

Поскольку мы вступаем в цифровую эпоху, то, на наш взгляд, существует одна особенность денег, которая превосходит все остальные: возможность пользоваться электронными деньгами через интернет или с мобильного устройства. Интернет и электронные системы связи становятся неотъемлемой частью нашей жизни, следовательно, возможность использовать деньги в электронном виде является невероятно влиятельным свойством.

Однако, биткоин и здесь не предлагает ничего нового. Интернет-платежные системы, использующие американский доллар и контролируемые с помощью компьютерных интерфейсов, существуют в течение многих лет. В последнее время доступные в этой области варианты стремительно развиваются, мобильные платежные системы набирают значительные обороты.

Оценка сочетания этих характеристик

После прочтения вышеизложенного, можно прийти к выводу, что биткоин и вовсе не обладает какими-то уникальными характеристиками. В некоторой степени это правда, тем не менее, ключевая ценность биткоина заключается в уникальной комбинации обозначенных характеристик, а именно в сочетании сопротивления контролю и электронной системы транзакций. Это может затруднить понимание ценности биткоина, что приводит к значительному скептицизму при первом знакомстве с данным вопросом.

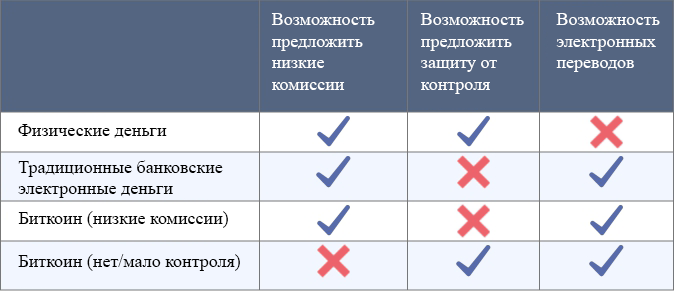

Приведенная ниже таблица создана с целью продемонстрировать рассмотренные в этой статье ключевые особенности. Ниже изложены две альтернативные стратегии для биткоина, одна из которых считает приоритетными низкие транзакционные издержки, тогда как другая – сопротивление контролю. Анализ является упрощенным, предлагая только двоичный выбор между тем или другим, тогда как в реальности существует большое количество нюансов; тем не менее, он по-прежнему является показательным.

Если отдать приоритет низким транзакционным издержкам, то отмеченные в таблице ячейки полностью соответствуют традиционным системам электронных платежей, которые уже предлагают как низкие издержки, так и электронное проведение платежей. Однако, если сосредоточить внимание на сопротивлении контролю, появляется уникальный набор выбранных ячеек, подтверждающий тот факт, что биткоин способен предоставить уникальный набор особенностей, которыми не располагает ни одна из конкурирующих систем. Ни одна другая денежная или платежная система не способна предоставить одновременно сопротивление контролю и электронные платежи. Таким образом, на наш взгляд, какими бы жизненно важными ни были низкие транзакционные издержки, если нам необходимо принять решение, верным будет отдать приоритет стратегии, которая предоставляет наиболее уникальный набор характеристик. Это означает выбор сопротивления контролю, нежели концентрирование на том, что кажется наиболее полезным на данный момент.

Разумеется, биткоину необходимо найти баланс между низкими издержками и сопротивлением контролю, и мы надеемся, что ему удастся этого достичь, возможно, благодаря использованию новых технологий. Таким образом, в средней или долгосрочной перспективе, вероятно, все ячейки выше обозначенной таблицы смогут быть заполнены.

Заключение

Мы пришли к выводу, что «суть» биткоина заключается в том, чтобы предоставить особенности, которые традиционно присущи только физическим деньгам, деньгам электронным, что прекрасно подходит для цифровой эпохи. Так называемая, «Система электронной наличности». Следовательно, противоречиво считать, что мы стоим перед выбором между «цифровым золотом» и системой наличных денег. Биткоин можно рассматривать как гибридную опцию, среднее между цифровым золотом, физическими деньгами и традиционными системами электронных платежей.