第1课解释了金钱的时间价值、计算的期货合约的年利率。第2课将集中在探讨如何在利率期限结构和基差之间获利。

基差期限结构是透过图表表示每个不同交割日期的期货合约的年利率

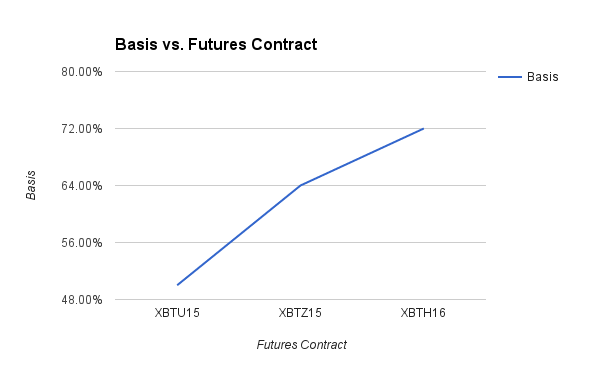

期货溢价期限结构

BTCUSD的期货,期货溢价代表 美金 的利息是比 比特币 的利息高。或说比特币会在未来对比美金的价值有所上升

假设一下的三张期货合约

现货 = $250

XBTU15 (九月 2015): $260, t = 0.08 (年 = 日数/360)

XBTZ15 (12月 2015): $290, t = 0.25

XBTH16 (三月 2016): $340, t = 0.5

下面是上升期限结构的图表

上升期限结构的最佳交易方法就是做正向套利交易,将远期的XBTH16做空并买入XBTU15可以锁定利率的差距,当XBTU15到期,用户可以买入XBTZ15,如此类推最后买回XBTH16平仓获利。

例子:

第0 日:

买入 1,000 张 XBTU15 @ $260

售出 1,000 张 XBTH16 @ $340

第12 日:

XBTU15 在 $250 交割

XBTZ15 = $258

XBTU15 实现盈亏 = ($250 - $260) * 1,000 * 0.00001 BTC = -0.1 BTC

买入 1,000张 XBTZ15 @ $258 (填补 XBTU15 的多仓)

第30 日:

XBTZ15 在 $250 交割

XBTH16 = $310

XBTZ15 实现盈亏 = ($250 - $258) * 1,000 * 0.00001 BTC = -0.08 BTC

买入 1,000张 XBTH16 @ $310 (平掉 XBTH16 的仓位)

XBTH16 实现盈亏 = ($310 - $340) * -1,000 * 0.00001 BTC = 0.3 BTC

总盈亏:

-0.1 BTC 从 XBTU15

-0.08 BTC 从 XBTZ15

+0.3 BTC 从 XBTH16

总盈亏 = 0.12 BTC

随着时间过去,该用户从XBTH16的下跌中获利,然后再 XBTU15 XBTZ15 中亏损。这个就是正向套利,但是这个交易策略的风险就是当 XBTU15 和 XBTZ15的利息 与 XBTH16 的利息有太大的改变,或是被近期合约空头把溢价打下来而远期合约溢价继续上升,就会导致盈利减少或亏损。

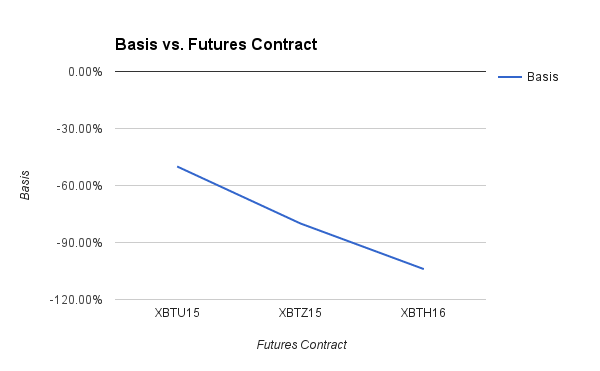

负溢价期限结构

BTCUSD的期货,期货溢价代表 美金 的利息是比 比特币 的利息低。或说比特币会在未来对比美金的价值有所下跌

假设一下三张期货合约:

现货= $250

XBTU15 (9月2015): $240, t = 0.08(年)

XBTZ15 (12月 2015): $200, t = 0.25

XBTH16 (三月2016): $120, t = 0.5

下面是图表显示下降的期限结构

交易负溢价的策略是正向交易,买入远期 XBTH16,售出近期 XBTU15可以捕捉利息差距,当XBTU15过期,用户买入 XBTZ15,当 XBTZ15过期买入XBTH16 平仓

例子:

0 日:

售出 1,000 张XBTU15 @ $240

买入 1,000 张 XBTH16 @ $120

12 日:

XBTU15 在 $250交割

XBTZ15 = $240

XBTU15 实现盈亏 = ($250 - $240) * -1,000 * 0.00001 BTC = -0.1 BTC

售出 1,000 XBTZ15 张 @ $240 (填补 XBTU15 空仓)

30 日:

XBTZ15 在 $250 交割

XBTH16 = $163.33

XBTZ15 实现盈亏 = ($250 - $240) * -1,000 * 0.00001 BTC = -0.1 BTC

Sell 1,000 XBTH16 张 @ $163.33 (平 XBTH16 仓位)

XBTH16 实现盈亏 = ($163.33 - $120) * 1,000 * 0.00001 BTC = 0.43 BTC

总盈亏:

-0.1 BTC 从 XBTU15

-0.1 BTC 从 XBTZ15

+0.43 BTC 从 XBTH16

总盈亏 = 0.23 BTC

隨著時間過去,XBTH16價格的上升令倉位利潤上升,而XBTU15和XBTZ15交割的則虧損。這是正向套利。

這個策略的風向是合約在交易期間有過分的利率溢價波動;或XBTH16在轉倉時大幅下跌。這個交易方法其實就是把近期的倉位不斷轉倉,直到能夠為目標套利倉位平倉實現利潤為止。

在第三课,我会谈谈基本的风险管理。術語 “Delta” 、”DV01″(利率水平变化0.01个百分点而导致的债券价格的变化程度,用于衡量利率风险)、Theta(時間值)。